Tamaño del mercado de biofabricación digital, participación y análisis de la industria, por oferta (software y plataformas, hardware y equipos y servicios conectados), por tipo (ejecución de fabricación y registros electrónicos de lotes, automatización y control de procesos, gemelos digitales, modelado y simulación, inteligencia artificial, aprendizaje automático y análisis avanzado, calidad e informática de laboratorio, y otros), por aplicación (desarrollo y ampliación de procesos, ejecución de fabricación comercial GMP y otros), por usuario final (productos farmacéuticos y biotecnología) Emp

Tamaño del mercado de biofabricación digital y perspectivas futuras

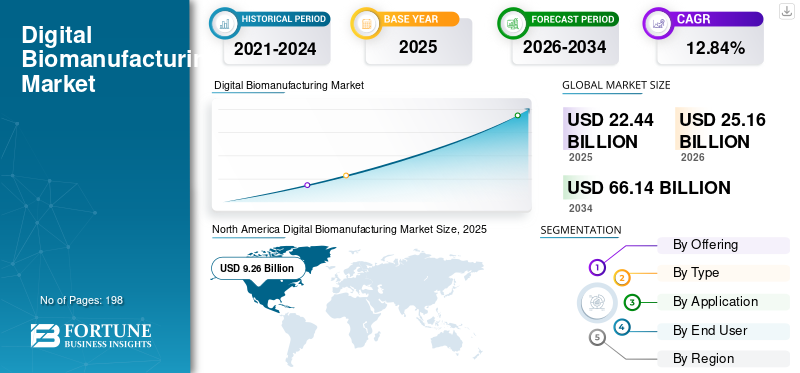

El tamaño del mercado mundial de biofabricación digital se valoró en 22,44 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 25,16 mil millones de dólares en 2026 a 66,14 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 12,84% durante el período previsto. América del Norte dominó el mercado de biofabricación digital con una participación de mercado del 41,27% en 2025.

Los sistemas de biofabricación digital se utilizan para digitalizar, automatizar, monitorear y optimizar los flujos de trabajo de fabricación de productos biológicos durante el desarrollo de procesos, la ampliación, la producción GMP, el control de calidad, la liberación de lotes y la transferencia de tecnología. El mercado global se está expandiendo a medida que aumenta la demanda de productos biológicos, biosimilares, vacunas, terapias celulares, terapias génicas yproteínas recombinantesestá aumentando rápidamente. Además, la creciente adopción de sistemas de un solo uso, la creciente subcontratación de CDMO, la creciente necesidad de una transferencia de tecnología más rápida y el cambio de registros de lotes en papel a flujos de trabajo digitales conectados están respaldando la demanda en las instalaciones de biofabricación globales.

Los actores clave que operan en el mercado global incluyen Siemens, Sartorius AG, Danaher Corporation (Cytiva) y Emerson Electric Co. Estas empresas se están centrando en la expansión de la cartera, los avances tecnológicos y las colaboraciones estratégicas para fortalecer su presencia en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

BIOMAMANUFACTURA DIGITAL TENDENCIAS DEL MERCADO

El cambio hacia la automatización y el control de procesos en tiempo real es una tendencia importante observada en el mercado global

La transición a la automatización y la gestión inmediata de procesos está surgiendo como una tendencia importante en el sector global de biofabricación digital a medida que los productores biofarmacéuticos abandonan los métodos de producción manuales, inconexos y basados en papeleo. La producción de productos biológicos exige una regulación estricta de factores que incluyen el pH, el oxígeno disuelto, la temperatura, la velocidad de alimentación, la presión y el flujo, ya que incluso variaciones menores en el proceso pueden influir en el rendimiento, la pureza y el éxito del lote. En consecuencia, las empresas están invirtiendo dinero en biorreactores conectados, patines automatizados, sistemas DCS/SCADA, herramientas PAT y plataformas de monitoreo en tiempo real para mejorar la confiabilidad del proceso y reducir el riesgo de fallas en los lotes. Esta tendencia está respaldada aún más por la necesidad de vincular varios sistemas de proveedores y métodos de fabricación a través de procesos de desarrollo, clínicos y a escala comercial. La automatización y la gestión en tiempo real permiten a los fabricantes minimizar la participación manual, mejorar la precisión de los datos, acelerar la resolución de problemas y facilitar un escalado más rápido. Esto tiene especial importancia para las CDMO y los fabricantes de terapias avanzadas, donde la producción adaptable, la rápida transferencia de tecnología y la visibilidad inmediata son esenciales. Estos factores están respaldando el crecimiento general del mercado mundial de biofabricación digital.

- Por ejemplo, en abril de 2026, Rockwell Automation y Cytiva introdujeron juntos el sistema Figurate SCADA para eliminar los obstáculos digitales enbiofarmacéuticoLa plataforma está diseñada para operar con diversos proveedores de instrumentos y modalidades, ofreciendo la conectividad esencial para la integración digital y el monitoreo en tiempo real en el bioprocesamiento contemporáneo.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Aumento de la producción de productos biológicos, biosimilares, vacunas y terapias avanzadas para impulsar el crecimiento del mercado

La creciente producción de productos biológicos, biosimilares, vacunas y terapias avanzadas es un factor importante que impulsa el mercado global, ya que estos productos requieren entornos de fabricación meticulosamente controlados, con uso intensivo de datos y que cumplan con las normas. A diferencia de la producción tradicional de moléculas pequeñas, la fabricación de productos biológicos consiste en un delicado cultivo celular inicial, purificación posterior, pruebas de control de calidad, documentación de lotes y procesos de liberación, donde variaciones menores pueden influir en el rendimiento, la pureza y la calidad del producto. A medida que las empresas aumentan su capacidad en materia de anticuerpos monoclonales, proteínas recombinantes, vacunas,terapias celularesy terapias genéticas, requieren MES/eBR, automatización, PAT, QMS/LIMS, sistemas de datos y soluciones de monitoreo en tiempo real para manejar la complejidad del proceso. Los sistemas digitales ayudan a los fabricantes a minimizar los errores manuales, mejorar la uniformidad de los lotes, acelerar la ampliación, facilitar la transferencia de tecnología y reforzar la documentación reglamentaria. Este requisito es particularmente intenso entre las CDMO, donde es necesario coordinar varios procesos de clientes dentro de instalaciones GMP adaptables. En consecuencia, la expansión de los productos biológicos y de terapias avanzadas impulsa directamente el gasto en infraestructura de biofabricación integrada, automatizada y orientada a datos.

- Por ejemplo, en agosto de 2025, WuXi Biologics anunció que su plataforma de cultivo de perfusión intensificada WuXiUP logró una producción continua de fármacos, totalmente automatizada, de extremo a extremo a escala piloto.

RESTRICCIONES DEL MERCADO

Alto costo de implementación para limitar el crecimiento del mercado

Los importantes gastos de implementación sirven como limitación para el sector global de biofabricación digital, ya que estas iniciativas requieren mucho más que simplemente adquirir software. Las empresas necesitan invertir en configuración de MES/eBR, integración de automatización, implementación de PAT, transferencia de datos, vinculación de equipos, ciberseguridad, validación, capacitación de empleados y soporte continuo. En la configuración GMP, todos los flujos de trabajo digitales deben cumplir con estándares estrictos de documentación, seguimiento de auditoría, integridad de datos y validación, lo que genera un aumento del tiempo y los gastos del proyecto. Las empresas biofarmacéuticas más pequeñas, las instalaciones académicas de GMP y los productores locales podrían posponer la adopción, ya que la inversión inicial puede ser difícil de validar antes de la producción a gran escala. La conexión con equipos y sistemas obsoletos de varios proveedores aumenta los gastos, especialmente cuando las instalaciones utilizan biorreactores, skids, historiadores, LIMS y plataformas QMS más antiguos. En consecuencia, numerosas empresas adoptan gradualmente la biofabricación digital en lugar de lanzar sistemas digitales completos de extremo a extremo simultáneamente, lo que dificulta la penetración inmediata en el mercado.

OPORTUNIDADES DE MERCADO

El apoyo regulatorio y de políticas para la fabricación avanzada ofrecerá oportunidades lucrativas para el crecimiento del mercado

El apoyo regulatorio y político para la fabricación avanzada está creando una gran oportunidad para el mercado global, ya que se alienta a los fabricantes a adoptar tecnologías que mejoren la confiabilidad del proceso, la calidad del producto y la continuidad del suministro. Las herramientas de biofabricación digital, como las plataformas de automatización, PAT, gemelos digitales, robótica, MES/eBR y sistemas de monitoreo en tiempo real, respaldan directamente estos objetivos al reducir la variabilidad manual y mejorar el control de procesos. A medida que los reguladores ofrecen caminos más claros para las tecnologías de fabricación avanzadas, las empresas biofarmacéuticas y las CDMO tienen una mayor confianza para invertir en sistemas de producción habilitados digitalmente. Esto es especialmente importante para las células yterapias genéticas, productos biológicos y medicamentos complejos donde la consistencia y escalabilidad de la fabricación son desafíos importantes. El apoyo regulatorio también puede acortar los plazos de desarrollo y mejorar la preparación para las inspecciones, haciendo que la transformación digital sea más atractiva comercialmente. Por lo tanto, es probable que las empresas que desarrollen plataformas de fabricación validadas, automatizadas y conectadas digitalmente se beneficien de una adopción más rápida y una mayor demanda de los clientes. Todos estos factores impulsarían el crecimiento del mercado en los próximos años.

- Por ejemplo, en abril de 2025, Cellares anunció que su Cell Shuttle recibió la designación de Tecnología de Fabricación Avanzada de la FDA de EE. UU. del CBER para la fabricación automatizada de terapias celulares.

DESAFÍOS DEL MERCADO

Escasez de profesionales cualificados en biofabricación digitalPlantean un desafío destacado para el crecimiento del mercado

La falta de expertos calificados en biofabricación digital plantea un desafío importante, ya que la industria necesita personas que dominen tanto el bioprocesamiento GMP como los sistemas digitales sofisticados. Las iniciativas de biofabricación digital requieren expertos en MES/eBR, automatización, PAT, integración de datos, AI/ML, gemelos digitales, validación,ciberseguridad, e informática de calidad; sin embargo, estas habilidades frecuentemente se distribuyen entre varios equipos. Esto ralentiza la implementación, aumenta la dependencia de integradores de sistemas externos y aumenta los gastos de proyecto para las empresas biofarmacéuticas y las CDMO. La dificultad es mayor en las medianas empresas y en las áreas en desarrollo, donde atraer y retener a los profesionales del bioprocesamiento digital es más desafiante. Incluso cuando las empresas adquieren sistemas sofisticados, la falta de experiencia interna puede obstaculizar la configuración, la validación, la capacitación de los usuarios y la adopción completa. En consecuencia, la escasez de mano de obra puede ralentizar el ritmo al que las empresas traducen las inversiones digitales en mejoras tangibles de la fabricación. Todos los factores afectan acumulativamente el crecimiento del mercado.

- Por ejemplo, en septiembre de 2025, JobsOhio, en asociación con la Ohio Life Sciences Association y One Columbus, anunció una iniciativa de fuerza laboral de biofabricación para capacitar a personas para funciones de operador y técnico en la fabricación farmacéutica y la biotecnología.

Análisis de segmentación

Ofreciendo

El segmento de hardware y equipos conectados está dominado debido al alto gasto de capital en infraestructura de bioprocesamiento conectado

En términos de oferta, el mercado se divide en servicios, software y plataformas, y hardware y equipos conectados.

El segmento de hardware y equipos conectados lideró la cuota de mercado mundial de biofabricación digital en 2025, ya que la biofabricación digital depende en gran medida de la infraestructura física conectada, como biorreactores automatizados, sistemas de un solo uso y otros. El segmento también se ve respaldado por el aumento de los productos biológicos,biosimilares, vacunas y capacidad de fabricación de terapias celulares y génicas, donde las nuevas instalaciones requieren sistemas ascendentes y descendentes integrados digitalmente. En comparación con las licencias o servicios de software, los equipos de bioprocesamiento conectados conllevan un mayor valor de capital inicial, lo que mantiene a este segmento dominante en la participación de mercado basada en ventas.

- Por ejemplo, en abril de 2025, Culture Biosciences lanzó Stratyx 250, descrito como el primer biorreactor móvil integrado en la nube para el desarrollo de procesos de cultivo celular. El sistema proporciona flexibilidad, automatización y control remoto de procesos, lo que muestra cómo los equipos conectados se están volviendo fundamentales para los flujos de trabajo de biofabricación digital modernos.

Se prevé que el segmento de servicios aumente con una tasa compuesta anual del 14,61% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo

El segmento de automatización y control de procesos está dominado debido a la necesidad de un control coherente y en tiempo real de las operaciones de biofabricación

Según el tipo, el mercado se clasifica en ejecución de fabricación y registros electrónicos de lotes, automatización y control de procesos, tecnología analítica de procesos y monitoreo en tiempo real, gemelos digitales, modelado y simulación, IA,aprendizaje automáticoy análisis avanzado, gestión e integración de datos de bioprocesos, informática de laboratorio y calidad, y otros.

El segmento de automatización y control de procesos representó la cuota de mercado dominante en 2025. El liderazgo del segmento se debe al hecho de que la fabricación de productos biológicos requiere un control continuo de parámetros críticos como el pH, el oxígeno disuelto, la temperatura, la agitación, la presión, el caudal y la estrategia de alimentación. Estos sistemas son esenciales en los flujos de trabajo de cultivo celular ascendente, purificación, filtración, cromatografía y gestión de fluidos, donde pequeñas desviaciones pueden afectar el rendimiento, la pureza y la consistencia del lote. El segmento también se beneficia de la expansión de las instalaciones de productos biológicos, biosimilares, vacunas y terapia celular y génica, donde la automatización suele ser la primera capa digital implementada antes del análisis avanzado y los gemelos digitales. Además, se espera que el segmento posea el 26,7% de la cuota de mercado en 2026.

- Por ejemplo, en mayo de 2025, Emerson introdujo un conjunto ampliado de software de ciencias biológicas dentro de su plataforma de automatización DeltaV para mejorar la movilidad de datos fluida en todo el proceso de desarrollo y comercialización.

Se prevé que el segmento de inteligencia artificial, aprendizaje automático y análisis avanzado aumente con una tasa compuesta anual del 20,89% durante el período previsto.

Por aplicación

El segmento de ejecución de fabricación comercial GMP está dominado debido a la necesidad de una ejecución de lotes compatible y flujos de trabajo de producción sin papel

Según la aplicación, el mercado se divide en desarrollo y ampliación de procesos, ejecución de fabricación comercial GMP, monitoreo y control de procesos en tiempo real, gestión de calidad y liberación de lotes, transferencia de tecnología y digitalización de instalaciones, y otros.

En 2025, la cuota de mercado estuvo liderada principalmente por el segmento de ejecución de fabricación comercial GMP. El liderazgo del segmento está respaldado por la creciente producción a escala comercial de anticuerpos monoclonales, vacunas, biosimilares y terapias avanzadas, donde la consistencia de los lotes y la preparación para la inspección son fundamentales. Por lo tanto, el uso recurrente en grandes instalaciones GMP y la vinculación directa con operaciones de producción que cumplen con las normas mantienen la ejecución de fabricación comercial GMP como el segmento de aplicación líder. Además, se espera que el segmento posea el 27,1% de la cuota de mercado en 2026.

- Por ejemplo, en mayo de 2025, BioPhorum publicó su “Avanzando en soluciones MES para biomanufactura: Informe de progreso Manifiesto 2025”, que enfatizó los avances en las soluciones MES para instalaciones de biofabricación y la necesidad de abordar problemas de implementación, configuración, integración y soporte en entornos de fabricación estrictamente regulados. Esto pone de relieve la creciente importancia de la implementación comercial de GMP impulsada por MES en plantas de biofabricación.

Se prevé que el segmento de transferencia de tecnología y digitalización de instalaciones aumente con una tasa compuesta anual del 20,41% durante el período previsto.

Por usuario final

El segmento de empresas farmacéuticas y biotecnológicas lideró el mercado debido a la fuerte fabricación interna de productos biológicos y la expansión de la capacidad digital

Según el usuario final, el mercado está segmentado en empresas farmacéuticas y de biotecnología, institutos académicos y de investigación, CMO yCDMOy otros.

El segmento de empresas farmacéuticas y de biotecnología dominó la cuota de mercado en 2025. El dominio del segmento se atribuye al hecho de que estas empresas invierten mucho en productos y servicios de biofabricación digital para mejorar la coherencia de los lotes, la preparación regulatoria y la confiabilidad del suministro. Además, los fabricantes internos también necesitan herramientas digitales para respaldar líneas de productos complejas, carteras de productos biológicos de alto valor, redes de producción en múltiples sitios y una ampliación más rápida desde el desarrollo hasta la fabricación comercial. Todos estos factores impulsan el crecimiento segmentario durante el período proyectado. Además, se espera que el segmento posea el 57,2% de la cuota de mercado en 2026.

- Por ejemplo, en agosto de 2025, Genentech y Roche iniciaron la construcción de una instalación de fabricación de última generación en Holly Springs, Carolina del Norte, que se espera que incorpore tecnologías de biofabricación modernas junto con capacidades digitales y de automatización avanzadas.

Además, se prevé que las CMO y CDMO experimenten una tasa de crecimiento del 15,60% durante el período previsto.

Perspectivas regionales del mercado de biofabricación digital

Según la región, el mercado global se divide en Asia Pacífico, América Latina, Europa, América del Norte y Medio Oriente y África.

América del norte

North America Digital Biomanufacturing Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de América del Norte estaba valorado en 8.240 millones de dólares en 2024 y dominaba el mercado mundial. En 2025, la región mantuvo su posición de liderazgo, con 9.260 millones de dólares. El crecimiento regional está impulsado por una extensa red de sitios de producción de productos biológicos, vacunas, biosimilares, terapias celulares y terapia génica comerciales, particularmente en los EE. UU. Además, esta región muestra un uso significativo de MES/eBR, automatización, PAT, QMS/LIMS,gemelos digitalesy análisis de procesos impulsados por IA, a medida que los productores enfatizan la uniformidad de los lotes, el escalamiento más rápido y la preparación para el cumplimiento.

Mercado de biofabricación digital de EE. UU.

El mercado estadounidense lideró la región de América del Norte y se prevé que tendrá un valor aproximado de 9.420 millones de dólares en 2026, lo que representa aproximadamente el 37,5 % del mercado mundial.

Europa

El mercado europeo está creciendo a una tasa compuesta anual del 11,63% durante el período previsto. El crecimiento de Europa está impulsado por su base de fabricación de productos biológicos establecida en todos los países europeos, la fuerte demanda de sistemas de fabricación digital y políticas regulatorias de apoyo.

Mercado de biofabricación digital del Reino Unido

Se estima que el mercado del Reino Unido estará valorado en alrededor de 1.100 millones de dólares en 2026, lo que representa aproximadamente el 4,4% de los ingresos mundiales.

Mercado de biofabricación digital de Alemania

Se prevé que el mercado de Alemania alcance aproximadamente 1.430 millones de dólares en 2026, lo que equivale a alrededor del 5,7% de las ventas mundiales.

Asia Pacífico

Se espera que el tamaño del mercado de Asia Pacífico alcance una valoración de 5.700 millones de dólares estadounidenses para 2026. Se prevé que la región experimente el mayor crecimiento impulsado por el rápido desarrollo de productos biológicos, biosimilares, vacunas y capacidades de producción de CDMO en China, India, Corea del Sur, Singapur, Japón y Australia. El área está pasando de una producción rentable a productos biológicos complejos y terapias avanzadas, lo que aumenta la demanda de automatización, dispositivos interconectados, registros digitales de lotes, PAT y sistemas de datos de bioprocesos.

Mercado de biofabricación digital de Japón

Se estima que el mercado japonés estará valorado en alrededor de 1.270 millones de dólares en 2026, lo que representa aproximadamente el 5,1% de los ingresos mundiales.

Mercado de biofabricación digital de China

Se prevé que el mercado chino alcance ingresos de alrededor de 2.030 millones de dólares en 2026, lo que representa aproximadamente el 8,1% de las ventas mundiales.

Mercado de biofabricación digital de la India

Se estima que el mercado indio estará valorado en alrededor de 820 millones de dólares en 2026, lo que representa aproximadamente el 3,2% de los ingresos mundiales.

América Latina y Medio Oriente y África

Se prevé que el crecimiento en las regiones de Medio Oriente, África y América Latina será moderado en los próximos años. Factores clave como el aumento de productos biológicos locales, biosimilares,vacunay la actividad manufacturera de relleno y acabado, se espera que se centren en reducir la dependencia de las importaciones, la localización de la fabricación de productos sanitarios respaldada por el gobierno y el aumento de las inversiones en infraestructura farmacéutica y biotecnológica impulsen el crecimiento del mercado en estas regiones. Se estima que el mercado de América Latina estará valorado en alrededor de 1.380 millones de dólares en 2026.

Mercado de biofabricación digital del CCG

Se prevé que el mercado del CCG alcance aproximadamente 440 millones de dólares estadounidenses en 2026, lo que representa alrededor del 1,8% de los ingresos de la industria.

PAISAJE COMPETITIVO

Actores clave de la industria

Automatización integrada, MES y plataformas de datos para respaldar las posiciones de mercado de los actores clave

El mercado mundial de biofabricación digital refleja una competitividad de mercado moderadamente fragmentada, con actores destacados como Siemens, Sartorius AG, Danaher Corporation (Cytiva), Emerson Electric Co. y Rockwell Automation que representan una parte importante de los ingresos del mercado. Amplias carteras de estas empresas, un fuerte enfoque en plataformas integradas y una amplia presencia geográfica son algunos de los factores que respaldan la posición de liderazgo de estas empresas en el mercado global.

- Por ejemplo, en abril de 2025, Sartorius Stedim Biotech firmó una asociación estratégica con Tulip Interfaces para desarrollar aplicaciones de fabricación digital para la visibilidad y optimización de la biofabricación. La asociación se centra en combinar la experiencia en bioprocesamiento de Sartorius con la tecnología de operaciones de primera línea de Tulip para respaldar la transformación digital en el bioprocesamiento de un solo uso, reducir la variabilidad del proceso y mejorar el cumplimiento normativo.

Otros participantes importantes son Körber AG, Aspen Technology, Benchling, TetraScience, Inc. y Schneider Electric. These firms are also emphasizing cloud based MES deployment, SCADA connectivity, PAT integration, AI-enabled process analytics, and quality/lab informatics expansion to improve manufacturing efficiency, accelerate technology transfer, and support enterprise-wide digital biomanufacturing adoption.

LISTA DE EMPRESAS CLAVE DE BIOMAMANUFACTURA DIGITAL PERFILADAS

- siemens(Alemania)

- Sartorius AG(Alemania)

- Danaher Corporation (Cytiva) (EE.UU.)

- Emerson Electric Co.(A NOSOTROS.)

- Körber AG(Alemania)

- Tecnología Aspen (EE. UU.)

- Benchling (EE.UU.)

- TetraScience, Inc. (EE. UU.)

- Schneider Electric (Francia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Enero de 2026:WuXi Biologics lanzó PatroLab, una plataforma de gemelo digital para el desarrollo y la fabricación de bioprocesos. La plataforma combina monitoreo de procesos en tiempo real, PAT basado en Raman y modelado predictivo in-silico para mejorar el control de procesos, reducir el riesgo del proceso y respaldar la fabricación consistente de productos biológicos.

- Noviembre 2025:TetraScience y Bayer ampliaron su asociación para avanzar en la gestión de datos científicos. Bayer está ampliando la implementación de Scientific Data Foundry de TetraScience en todofarmacéuticoy operaciones de I+D en ciencias de cultivos.

- Octubre de 2025:Thermo Fisher Scientific Inc. mostró capacidades mejoradas de desarrollo de fármacos aceleradores y una colaboración estratégica con OpenAI en CPHI Frankfurt 2025.

- Octubre de 2025:Benchling presentó nuevas capacidades en Benchtalk 2025, incluida Benchling AI y capacidades automatizadas de análisis de datos para flujos de trabajo biotecnológicos..

- Septiembre de 2025:Merck y Siemens profundizaron su asociación estratégica para acelerar el desarrollo y la fabricación de fármacos basados en datos e inteligencia artificial. La colaboración se centra en soluciones digitales para cerrar las brechas en el flujo de trabajo en el descubrimiento de fármacos y la biofabricación mediante la integración de los productos SaaS de Merck con el ecosistema digital de Siemens.

COBERTURA DEL INFORME

El análisis del mercado global de biofabricación digital incluye una evaluación exhaustiva del tamaño del mercado y pronósticos para cada segmento destacado en el informe. Ofrece información sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. El informe del mercado global proporciona comprensión de factores esenciales, incluido el progreso tecnológico, las innovaciones de productos, el entorno regulatorio y el lanzamiento de nuevos productos. Además, detalla asociaciones, fusiones y adquisiciones, así como desarrollos clave en la industria. El informe de previsión del mercado global también proporciona un panorama competitivo en profundidad, que incluye información sobre la cuota de mercado y los perfiles de los actores activos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 12,84% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por oferta, tipo, aplicación, usuario final y región |

| Ofreciendo |

|

| Por tipo |

|

| Por aplicación |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 22.440 millones de dólares en 2025 y se prevé que alcance los 66.140 millones de dólares en 2034.

En 2025, el valor de mercado de América del Norte ascendía a 9.260 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 12,84% durante el período previsto de 2026-2034.

Al ofrecer, se espera que el segmento de hardware y equipos conectados lidere el mercado.

La creciente demanda de productos biológicos y biosimilares, la creciente necesidad de cumplimiento de GMP y documentación de lotes sin papel y el creciente enfoque en la intensificación de procesos y la eficiencia de fabricación están impulsando principalmente la expansión del mercado.

Siemens, Sartorius AG, Danaher Corporation (Cytiva) y Emerson Electric Co. son los principales actores del mercado.

América del Norte tenía la mayor cuota de mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 198

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados