Gemelo digital en el tamaño del mercado marítimo, participación y análisis de la industria, por solución (hardware, software y servicios), por tipo de embarcación (gemela de un solo barco, gemela de clase de barco, flota gemela y viaje gemelo), por nivel de puerto (gemelo de un solo atracadero, gemelo de terminal, gemelo en todo el puerto y otros), por subsistema marino (casco/estructura, sistema de propulsión y otros), por tipo de modelado (gemelo basado en física, gemelo impulsado por datos, gemelo híbrido y otros). Otros), por modo de integración (solo a bordo, solo en tierra y otros), por

Gemelo digital en tamaño del mercado marino y perspectivas futuras

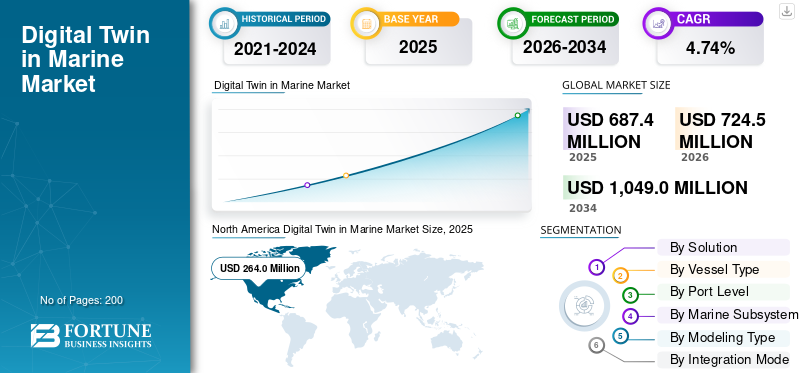

El gemelo digital mundial en tamaño del mercado marino se valoró en 687,4 millones de dólares en 2025. Se prevé que el mercado crezca de 724,5 millones de dólares en 2026 a 1.049,0 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4,74% durante el período previsto.América del Norte dominó el gemelo digital en el mercado marítimo con una cuota de mercado del 38,40% en 2025.

La aplicación del gemelo digital en el mercado marítimo se refiere al software, la simulación, el análisis y los servicios que crean una representación virtual en vivo de un barco, subsistema, proceso de astillero o activo marino/marino mediante la combinación de modelos de ingeniería con sensores y datos operativos en tiempo real en el mundo físico y digital. Se utiliza en todo el ciclo de vida de la embarcación, diseño, construcción, monitoreo de condición, optimización del viaje, mantenimiento y soporte de clase/cumplimiento. En términos simples, este mercado consiste en convertir los buques y los activos marinos en sistemas controlados continuamente y basados en datos, en lugar de activos gestionados únicamente mediante inspecciones periódicas mediante la implementación de tecnología de gemelos digitales.

El mercado está siendo impulsado por el aumento del transporte marítimo, que está bajo una presión cada vez mayor para reducir el uso de combustible y las emisiones, y la estrategia de GEI de la OMI para 2023 establece puntos de control de reducción explícitos para 2030 y 2040, lo que empuja a los propietarios a utilizar herramientas que mejoren la eficiencia operativa y apoyen la descarburación. Además, los operadores quieren menos tiempos de inactividad no planificados, por lo que se está adoptando la tecnología de gemelos digitales para el mantenimiento predictivo y preventivo utilizando datos de sensores en vivo. Además, los propietarios de buques y astilleros quieren una mejor visibilidad del ciclo de vida, vincular los datos de diseño, las operaciones a bordo y la toma de decisiones en tierra en un solo entorno impulsa rápidamente el crecimiento del mercado global.

Entre los principales actores destacan DNV, ABS, Wärtsilä, Kongsberg Maritime y Siemens. Las principales entidades se están centrando en una estrategia para fortalecer el hermanamiento digital del ciclo de vida y la colaboración de la industria, incluido el trabajo en plataformas de simulación abiertas y pruebas basadas en gemelos. Además, el mercado está impulsando el crecimiento a través de marcos de verificación, asociaciones como Akselos y su herramienta de ciclo de vida EagleTwin, vinculando los gemelos digitales con la optimización de la flota impulsada por la IA y la eficiencia de los buques, un ecosistema digital integrado buque-flota-costa, incorporando la capacidad de los gemelos digitales en el diseño y la construcción de los buques.construcción navalLa digitalización, incluida la colaboración con actores clave, anticipa el crecimiento del mercado global.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del gemelo digital en el mercado marítimo

- Tamaño del mercado en 2025: 687,4 millones de dólares

- Tamaño del mercado en 2026: 724,5 millones de dólares

- Tamaño del mercado previsto para 2034: 1.049,0 millones de dólares

- CAGR: 4,74% de 2026 a 2034

- América del Norte dominó el gemelo digital en el mercado marítimo con una participación del 38,40% en 2025.

- El segmento de software representó la mayor cuota de mercado del 40,95% en 2025.

- El segmento naval/guardacostas/marino gubernamental tuvo la mayor participación del 40,93% en 2025.

América del norte

América del Norte lideró el mercado con un valor de 264,0 millones de dólares en 2025 y se prevé que alcance los 276,7 millones de dólares en 2026.

Europa

Se espera que Europa registre el crecimiento regional más rápido, expandiéndose a una tasa compuesta anual del 5,17% durante el período previsto.

Asia Pacífico

Asia Pacífico fue el segundo mercado regional más grande, valorado en 183,7 millones de dólares en 2025.

A NOSOTROS.

El mercado alcanzó los 246,02 millones de dólares en 2025 y se prevé que crezca a una tasa compuesta anual del 3,78% durante el período previsto.

Japón

El mercado fue valorado en 30,77 millones de dólares en 2025 y se espera que crezca a una tasa compuesta anual del 5,71% durante el período previsto.

Leer más

Gemelo digital en las tendencias del mercado marino

El mercado se está moviendo hacia modelos gemelos continuamente actualizados, basados en la nube y habilitados para IA en lugar de modelos 3D estáticos

La tendencia más clara del mercado es el paso del gemelo digital como modelo al gemelo digital como motor de decisiones en vivo. El material de Wartsila para 2025 lo deja explícito: los gemelos digitales ahora se están vinculando con inteligencia artificial, flujos de sensores, datos registrados automáticamente y creación automatizada de gemelos para respaldar el ahorro de combustible, una mejor planificación de viajes y menores gastos operativos. Eso significa que la dirección del producto avanza hacia una actualización más rápida del modelo, una mejor precisión de predicción y un uso más fácil por parte de los equipos en tierra, no solo de arquitectos navales o especialistas técnicos. En términos comerciales, el mercado tiende hacia herramientas más prácticas, similares a las de suscripción, que respaldan las operaciones diarias.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La descarburación, la eficiencia del combustible y el control de los costos del ciclo de vida están convirtiendo a los gemelos digitales en una herramienta operativa central, impulsando el crecimiento del mercado

La necesidad de la industria naviera de operar buques de manera más eficiente bajo una presión ambiental y de costos más estricta está impulsando el crecimiento del gemelo digital en el mercado marítimo. Las medidas de cero emisiones netas aprobadas por la OMI añaden presión comercial directa a los propietarios de buques para mejorar el rendimiento del combustible, el control de emisiones y la calidad de los informes, especialmente para los grandes buques de navegación oceánica. Eso hacegemelos digitalesmás valiosos, ya que conectan datos de diseño, sensores y operación en un solo modelo que respalda las decisiones técnicas y comerciales diarias. DNV también señala que los sistemas de gemelos digitales ayudan a reducir costos, mejorar la seguridad y gestionar el riesgo operativo, lo cual es importante en un mercado donde los costos de información ocultos y el tiempo de inactividad no programado pueden dañar materialmente la rentabilidad.

Por ejemplo, en abril de 2025, la OMI dijo que sus nuevas regulaciones netas cero incluirían un estándar de combustible y un mecanismo global de fijación de precios de emisiones para buques de más de 5.000 toneladas brutas, lo que aumentaría drásticamente el valor de la eficiencia digital y las herramientas de cumplimiento.

RESTRICCIONES DEL MERCADO

Las flotas heredadas, los datos aislados y las bases digitales débiles siguen ralentizando la adopción a gran escala, lo que obstaculiza el crecimiento del mercado

La mayor limitación del mercado es que muchos buques y astilleros aún carecen del entorno de datos limpio y conectado que requiere un gemelo digital robusto. Kongsberg afirma que, si bien los principales propietarios y programas de nueva construcción utilizan datos de alta frecuencia y análisis avanzados, gran parte de la flota mundial todavía depende de informes digitales del mediodía y procesos manuales. DNV plantea un punto similar de una manera más estructurada: el éxito de la digitalización marítima depende de la integración de TI, la conectividad, el intercambio de datos, la estandarización y el desarrollo de capacidades internas. En términos simples de negocios, muchos propietarios quieren el resultado de un gemelo digital antes de haber construido la columna vertebral de datos necesaria para que el gemelo sea confiable.

Por ejemplo, en febrero de 2026, Siemens dijo que HD Hyundai seleccionó Siemens Xcelerator para crear un flujo de datos único en toda la construcción naval, ya que las discontinuidades de larga data entre el diseño y la producción seguían creando ineficiencias y errores.

OPORTUNIDADES DE MERCADO

El mercado se está expandiendo desde el monitoreo de buques hacia la integridad costa afuera, astilleros digitales, puertos y nuevos modelos de servicios

La mejor oportunidad es que los gemelos digitales habilitados ya no se limiten a los paneles de control básicos de rendimiento de las embarcaciones. ABS ha ampliado el concepto a la gestión del ciclo de vida estructural offshore a través de EagleTwin, un gemelo digital estructural basado en web para activos FPSO, FLNG y FSRU. Al mismo tiempo, su colaboración con AMOG lleva el modelo aún más hacia amarres, elevadores y cables submarinos. Esto amplía el mercado al que se dirige, desde los buques únicamente hasta la infraestructura marina en alta mar, donde la integridad, el apoyo de clase, la planificación de inspecciones y la prevención del tiempo de inactividad tienen un valor económico muy alto. Eso hace que el gasto en gemelos digitales sea más fácil de justificar, ya que puede respaldar el cumplimiento, el mantenimiento, la seguridad y la extensión de la vida útil de los activos en una sola plataforma.

Por ejemplo, en enero de 2026, ABS y AMOG firmaron un MoU para desarrollar un gemelo digital de amarre en alta mar, lo que demuestra la rapidez con la que las aplicaciones de gemelos digitales se están extendiendo a aplicaciones de mayor valor en integridad marina y gestión de activos en alta mar.

DESAFÍOS DEL MERCADO

El riesgo cibernético, la garantía del modelo y la confianza regulatoria aún limitan hasta qué punto los operadores confiarán en los gemelos digitales

A medida que los buques se vuelven más conectados, los gemelos digitales dependen de más sensores, interfaces, acceso remoto y capas de software, lo que aumenta la exposición cibernética y las consecuencias de datos incorrectos o integración defectuosa. La orientación sobre riesgos cibernéticos de la OMI y los requisitos de resiliencia cibernética de la IACS dejan claro que la resiliencia cibernética ya no es opcional; se está convirtiendo en parte de la seguridad básica de los buques y de la garantía del sistema. Esto es importante, ya que los propietarios no permitirán que un gemelo digital influya en decisiones operativas de mayor valor a menos que confíen en los datos, la red y el modelo mismo.

Por ejemplo, en marzo de 2025, el Comité de Facilitación de la OMI aprobó una guía revisada de gestión de riesgos cibernéticos, subrayando que la digitalización marítima avanza solo junto con expectativas de gobernanza y seguridad más estrictas.

ANÁLISIS DE SEGMENTACIÓN

Por solución

Mercado liderado por el segmento de software a medida que escala el análisis, la orquestación y el soporte de decisiones

El mercado global por solución se divide en hardware, software y servicios.

El segmento de software representó la mayor cuota de mercado del gemelo digital en el sector marítimo, con un 40,95 % en 2025, y se prevé que crezca a la tasa compuesta anual más rápida del 5,59 % en los próximos años. Este patrón muestra que el mercado está yendo más allá de la conectividad básica de sensores hacia plataformas que interpretan datos, automatizan la toma de decisiones y permiten una visibilidad de toda la flota. En términos comerciales, el software captura más valor ya que es más fácil de actualizar, más fácil de replicar en todos los buques y puertos, y está mejor alineado con los modelos de servicios digitales recurrentes que las implementaciones con mucho hardware.

El segmento de servicios representó la segunda mayor cuota de mercado en 2025, del 35,17%, y se estima que registrará una tasa compuesta anual del 4,57% durante el período previsto.

Por tipo de embarcación

El segmento gemelo de clase de barco domina ya que estandariza la inteligencia en embarcaciones similares

El mercado global por tipo de buque se divide en buque gemelo de un solo buque, gemelo de clase de buque, gemelo de flota y gemelo de viaje.

El segmento de clase de barco gemelo representó la mayor cuota de mercado del 30,99% y se prevé que crezca a una tasa compuesta anual del 5,63% durante el período previsto. Los principales propietarios pueden crear un marco digital único para una clase de buque y reutilizarlo en otros buques hermanos, lo que reduce los costos de implementación y acelera la ampliación. Este segmento también equilibra bien el detalle y la eficiencia, ya que es más procesable que el análisis amplio a nivel de flota y más escalable que los programas únicos de gemelos de un solo buque.

El segmento de flotas gemelas representó la segunda mayor cuota de mercado en 2025, del 30,70%, y se estima que registrará una tasa compuesta anual del 5,14% durante el período previsto.

Por nivel de puerto

Segmento gemelo en todo el puerto comandado mientras conecta operaciones en todo el ecosistema de la terminal

El mercado global por nivel de puerto se divide en gemelo de un solo atraque, gemelo de terminal, gemelo de todo el puerto y gemelo de red multipuerto.

El segmento gemelo en todo el puerto representó la mayor cuota de mercado del 30,55% y se prevé que crezca a una tasa compuesta anual del 5,15% durante el período previsto de 2026-2034. El mercado ve un mayor valor en la optimización de todo el entorno portuario en lugar de activos aislados a nivel de atracadero. La razón es práctica: cuando el flujo de tráfico, la programación de los atraques, la planificación de los patios, los servicios públicos y el acceso marítimo están vinculados en un único entorno gemelo, los operadores logran un mejor rendimiento, un mejor control de la congestión y un mayor retorno de la inversión digital.

El segmento de terminales gemelas representó la segunda mayor cuota de mercado en 2025, del 27,06%, y se estima que aumentará a una tasa compuesta anual del 5,06% durante el período previsto.

Por subsistema marino

Mercado liderado por el segmento de automatización/navegación, ya que se encuentra en el centro de la toma de decisiones sobre embarcaciones en tiempo real

El mercado global por subsistema marino se divide en casco/estructura, sistema de propulsión, eléctrico/energía, maquinaria, automatización/navegación, carga/proceso, seguridad/ambiental y operaciones marinas.

El segmento de automatización/navegación representó la mayor cuota de mercado del 18,40% y se prevé que crezca a una tasa compuesta anual del 5,67% durante el período previsto de 2026-2034. El crecimiento está impulsado por los sistemas de puentes, el control de rutas, el apoyo a la navegación y el monitoreo automatizado, que generan datos operativos continuos que influyen directamente en la seguridad, la eficiencia y el cumplimiento de las embarcaciones. En resumen, los compradores tienden a priorizar inversiones gemelas donde el impacto operativo es inmediato y visible, y eso favorece los casos de uso vinculados a la automatización y la navegación.

El segmento eléctrico/energía representó una cuota de mercado moderada del 15,21% en 2025 y se estima que crecerá al CAGR más rápido del 6,32% durante el período previsto.

Por tipo de modelado

El gemelo híbrido domina porque combina precisión física con adaptabilidad de datos en vivo

El mercado global por tipo de modelado se divide en gemelo basado en física, gemelo basado en datos, gemelo híbrido, gemelo basado en reglas, gemelo de orden reducido y gemelo de simulación en tiempo real.

El segmento de gemelos híbridos representó la mayor participación de mercado del 27,27% y se proyecta que crecerá a la tasa compuesta anual más rápida del 5,93% durante el período previsto de 2026-2034. El mercado quiere cada vez más modelos que sean lo suficientemente precisos para tomar decisiones de ingeniería pero lo suficientemente flexibles para las condiciones operativas del mundo real. Los modelos de física pura pueden ser más lentos y pesados, mientras que los modelos de datos puros pueden tener una causalidad más débil; Los gemelos híbridos se ubican en el medio y, por lo tanto, ofrecen el argumento comercial más sólido para un despliegue marino escalable.

El segmento gemelo basado en datos representó una cuota de mercado moderada del 21,59% en 2025 y se estima que crecerá a una tasa compuesta anual del 4,75% durante el período previsto.

Por modo de integración

El segmento híbrido a bordo + en tierra domina el mercado ya que vincula la ejecución del buque con el control en tierra

El mercado global por modo de integración se divide en solo a bordo, solo en tierra, híbrido a bordo + tierra, basado en la nube y local.

El segmento híbrido a bordo + tierra representó la mayor cuota de mercado del 34,15% y se prevé que crezca a una tasa compuesta anual del 5,51% durante el período previsto de 2026-2034. Su ventaja de escala es fácil de entender: los operadores marítimos quieren capacidad de respuesta local a bordo, pero también quieren monitoreo, evaluación comparativa y planificación a nivel de flota desde la costa. Esta arquitectura satisface ambas necesidades simultáneamente, lo que la hace más atractiva comercialmente que los enfoques aislados solo a bordo o en tierra.

El segmento basado en la nube representó una cuota de mercado moderada en 2025 del 15,68% y se estima que crecerá al CAGR de más rápido crecimiento del 5,58% durante el período previsto.

Por modo de implementación

El segmento doble de modernización domina ya que coincide con el tamaño y la urgencia de la base de flota instalada

El mercado global por modo de implementación se divide en gemelo integrado de nueva construcción y gemelo modernizado.

El segmento de gemelos modernizados representó la mayor cuota de mercado del 34,15% y se prevé que crezca a una tasa compuesta anual del 5,51% durante el período previsto de 2026-2034. Este dominio está impulsado por la realidad de que la mayoría de los activos marinos ya existen y los operadores necesitan ganancias digitales sin esperar ciclos de reemplazo de flotas. Por lo tanto, la implementación de modernización es la ruta más práctica para mejorar el mantenimiento, el rendimiento del combustible y el monitoreo en una gran base instalada.

El segmento de gemelos integrados de nueva construcción representó una cuota de mercado moderada en 2025 del 45,93% y se estima que crecerá al CAGR de más rápido crecimiento del 4,89% durante el período previsto.

Por aplicación

El segmento de mantenimiento predictivo lideró el mercado, ya que reduce directamente el tiempo de inactividad y el costo del ciclo de vida

El mercado global por aplicación se divide en monitoreo del estado de los activos, mantenimiento basado en la condición, mantenimiento predictivo, análisis de causa raíz, monitoreo de la integridad estructural, optimización de la propulsión, optimización de emisiones, optimización de rutas/viajes y otros.

El segmento de mantenimiento predictivo representó la mayor participación de mercado del 20,15% y se proyecta que crezca a la tasa compuesta anual de más rápido crecimiento del 5,86% durante el período previsto de 2026-2034. El crecimiento está impulsado por señales comerciales en el conjunto de datos comomantenimiento predictivoofrece un retorno comercial directo y mensurable. Los operadores pueden justificar el gasto más fácilmente cuando el gemelo ayuda a prevenir fallas, mejorar la planificación de repuestos, reducir la interrupción del servicio y extender la vida útil de los sistemas marinos críticos.

El segmento de monitoreo de integridad estructural representó una participación de mercado moderada en 2025 del 13,49% y se estima que crecerá a una tasa compuesta anual del 5,28% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por usuario final

El segmento naval, de la Guardia Costera y del Gobierno domina el mercado mientras opera flotas de misión crítica y de alto valor

El mercado global por usuario final se divide en transporte marítimo comercial, energía marina/marina marina, puertos/terminales, construcción/reparación/conversión naval, marina/guardacostas/marina gubernamental, OEM marino/equipos marinos e infraestructura marina/costeras/vías navegables.

El segmento naval/guardacostas/marino gubernamental representó la mayor cuota de mercado del 40,93% y se proyecta que crezca al ritmo más rápido del CAGR del 5,45% durante el período previsto de 2026-2034. Este predominio refleja la alta complejidad, la larga vida útil y los requisitos de preparación para la misión de los buques operados por el gobierno. En términos comerciales, el modelo de gemelos digitales es más fácil de justificar en este segmento, ya que los activos son costosos, los estándares de desempeño son altos y el valor de una mejor disponibilidad es mucho mayor que en entornos marinos de menor complejidad.

El segmento de construcción/reparación/conversión naval representó una cuota de mercado moderada en 2025 del 18,06% y se estima que crecerá a una tasa compuesta anual del 5,63% durante el período previsto.

Gemelo digital en las perspectivas regionales del mercado marino

Por regiones, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

América del norte

North America Digital Twin in Marine Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la participación dominante en 2025, valorada en 264,0 millones de dólares, y también se espera que mantenga la participación líder en 2026, con 276,7 millones de dólares. El crecimiento está acelerando la adopción en los sectores de construcción naval, operaciones portuarias y energía marina. Los factores clave incluyen la necesidad de mantenimiento predictivo, mayor eficiencia y cumplimiento de emisiones.

Gemelo digital de EE. UU. en el mercado marítimo

Sobre la base de la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense alcanzó los 246,02 millones de dólares en 2025 y se estima que tendrá una tasa compuesta anual del 3,78% durante el período previsto.

Europa

Se prevé que Europa crecerá al ritmo más rápido con la tasa compuesta anual más alta del 5,17% durante el período previsto. En 2025, el valor de mercado se situó en 164,0 millones de dólares. El mercado europeo está experimentando un rápido crecimiento, impulsado por las estrictas regulaciones de descarburación de la UE, la expansión de la energía eólica marina/acuiculturay avances en tecnologías AI/IoT. El mercado está impulsado por la necesidad de mantenimiento predictivo, optimización del combustible y reducción de emisiones para cumplir con los estándares ambientales obligatorios.

El gemelo digital del Reino Unido en el mercado marítimo

El mercado del Reino Unido en 2025 se valoró en 32,57 millones de dólares y se estima que crecerá a una tasa compuesta anual del 4,34% durante el período previsto.

Gemelo digital de Alemania en el mercado marítimo

El mercado alemán en 2025 se valoró en 21,17 millones de dólares y se estima que crecerá a una tasa compuesta anual del 5,57% durante el período previsto.

Gemelo digital del norte de Europa en el mercado marítimo

El mercado del norte de Europa en 2025 se valoró en 21,12 millones de dólares y se estima que crecerá a una tasa compuesta anual del 7,05% durante el período previsto.

Asia Pacífico

El mercado de Asia Pacífico estaba valorado en 183,7 millones de dólares en 2025 y ocupaba el segundo lugar más grande. El crecimiento está impulsado por la rápida adopción en la construcción naval, el transporte marítimo de gran volumen ypuerto inteligentedesarrollo en China, Japón y Corea del Sur. El mercado está experimentando un crecimiento masivo, respaldado por la integración de IoT, análisis basados en inteligencia artificial para mantenimiento predictivo y esfuerzos de descarburación respaldados por el gobierno.

Gemelo digital de China en el mercado marítimo

El mercado chino en 2025 estaba valorado en 58,30 millones de dólares y se estima que crecerá a un ritmo del 5,17% durante el período previsto.

Gemelo digital de India en el mercado marítimo

El mercado indio en 2025 se valoró en 32,91 millones de dólares y se estima que crecerá a una tasa compuesta anual del 7,16% durante el período previsto.

Gemelo digital japonés en el mercado marítimo

El mercado japonés en 2025 se valoró en 30,77 millones de dólares y se estima que crecerá a una tasa compuesta anual del 5,71% durante el período previsto.

Resto del mundo

Se espera que el resto del mundo, compuesto por las regiones de América Latina y Oriente Medio y África, sea testigo de un crecimiento moderado en este espacio de mercado durante el período previsto. El mercado de América Latina estaba valorado en 17,28 millones de dólares en 2025. El mercado de Oriente Medio y África estaba valorado en 58,40 millones de dólares en 2025.

PAISAJE COMPETITIVO

Actores clave de la industria

Las empresas líderes enfatizan las plataformas de aseguramiento de clase y los ecosistemas operativos digitales liderados por OEM para mantener su supremacía

El panorama competitivo en el gemelo digital en el mercado marítimo está liderado por DNV, ABS, Siemens, Kongsberg Maritime y Wärtsilä, pero no compiten exactamente de la misma manera. DNV y ABS están utilizando su fortaleza de clase, verificación y cumplimiento para hacer que los gemelos digitales pasen de ser una herramienta de monitoreo en tiempo real a una plataforma de ciclo de vida confiable.

Al mismo tiempo, Siemens, Kongsberg Maritime y Wärtsilä están impulsando el mercado hacia plataformas digitales más amplias que conectan el diseño, las operaciones y la optimización del rendimiento. Siemens se está expandiendo rápidamente a través de importantes programas de construcción naval, incluida la plataforma de construcción naval digital integrada de HD Hyundai y la implementación de Navantia del trabajo de gemelos digitales para programas navales, lo que demuestra su fortaleza en ingeniería de extremo a extremo y capacidad de metaverso industrial.

LISTA DE GEMELOS DIGITAL CLAVE EN EMPRESAS MARÍTIMAS PERFILADAS

- Kongsberg Digital AS(Noruega)

- Corporación Wärtsilä(Finlandia)

- Napa Ltd (Finlandia)

- DNV AS(Noruega)

- ABS Wavesight (EE. UU.)

- Oficina Veritas(Francia)

- Lloyd's Register Group Limited (Reino Unido)

- AVEVA Group Limited (Reino Unido)

- Software de industrias digitales Siemens (EE. UU.)

- Hexagon AB (publ) (Suecia)

- CADMATIC Oy (Finlandia)

- BMT Group Ltd (Reino Unido)

- HD Hyundai Marine Solution Co., Ltd. (Corea del Sur)

- Samsung Heavy Industries Co., Ltd. (Corea del Sur)

- ABB Ltd. (Suiza)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Noviembre de 2025:ABS y Siemens Digital Industries Software firmaron un MoU para digitalizar los flujos de trabajo de clasificación de construcción naval, que cubre el uso de reglas de clase en diseño 3D, verificación basada en modelos, intercambio seguro de datos e integración de gemelos digitales para el cumplimiento y clasificación marítimos.

- Noviembre de 2025:Siemens y HD Hyundai firmaron un MoU para acelerar eltransformación digitalde la construcción naval estadounidense, utilizando tecnologías Siemens Xcelerator, gemelo digital, MBSE y PLM para modernizar las operaciones de los astilleros y la producción de embarcaciones.

- Marzo de 2025:La Autoridad Marítima y Portuaria de Singapur (MPA) firmó un MoU de tres años con Jurong Port, Singapore Cruise Center, Esri Singapore, Hexagon, Nika, TCOMS, A*STAR IHPC y NUS C4NGP para aplicar herramientas geoespaciales y respaldar casos de uso de Maritime Digital Twin para seguridad portuaria, navegación, abastecimiento de combustible y planificación operativa.

- Febrero de 2025:Siemens y Compute Maritime anunciaron una colaboración para transformar el diseño de buques vinculando la plataforma NeuralShipper de Compute Maritime con Simcenter STAR-CCM+ de Siemens para simulación, validación y optimización más rápida del diseño digital de buques.

- Febrero de 2025:El proyecto japonés de gemelos digitales entró en una nueva fase cuando K Line, Kyokuyo Shipyard, Mitsui E&S Shipbuilding y Sumitomo Heavy Industries Marine & Engineering se unieron al programa de la industria marítima cruzada para construir un marco de intercambio de datos seguro y en tiempo real para gemelos digitales de ciclo de vida.

COBERTURA DEL INFORME

El análisis global del crecimiento del gemelo digital en el mercado marino incluye un estudio exhaustivo del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Contiene detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Proporciona información sobre aspectos clave, incluida una descripción general de los avances tecnológicos, los candidatos en desarrollo, el entorno regulatorio y los lanzamientos de productos. Además, detalla asociaciones, fusiones y adquisiciones, así como desarrollos clave de la industria marina y prevalencia por regiones clave. El informe de investigación de mercado global también proporciona un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 4,74% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

|

Segmentación |

Por solución

Por tipo de embarcación

Por nivel de puerto

Por subsistema marino

Por tipo de modelado

Por modo de integración

Por modo de implementación

Por aplicación

Por usuario final

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 687,4 millones de dólares en 2025 y se prevé que alcance los 1.049,0 millones de dólares en 2034.

En 2025, el valor del mercado europeo se situó en 164,0 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 4,74% durante el período previsto.

Se espera que el segmento de software mantenga la CAGR más alta durante el período de pronóstico.

La descarburación, la eficiencia del combustible y el control de costos del ciclo de vida están convirtiendo a los gemelos digitales en una herramienta operativa central que impulsa el crecimiento del mercado.

DNV, ABS, Siemens, Kongsberg Maritime y Wärtsilä son los principales actores del mercado.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados