Gemelo digital en el tamaño del mercado de construcción naval, participación y análisis de la industria, por oferta (hardware, software, SaaS/suscripción en la nube y otros), por objeto gemelo (gemelo digital de buque/producto, gemelo digital de astillero/instalación y otros), por etapa del ciclo de vida de la construcción naval, por capa tecnológica (CAD/CAE/CAM/arquitectura naval, y otros), por aplicación (planificación y optimización de la producción, diseño e ingeniería de buques digitales, y otros), por tipo de buque, por sistema de buque (casco y Estructura, Hidrodinámica, Propulsión y O

Gemelo digital en el tamaño del mercado de la construcción naval y perspectivas futuras

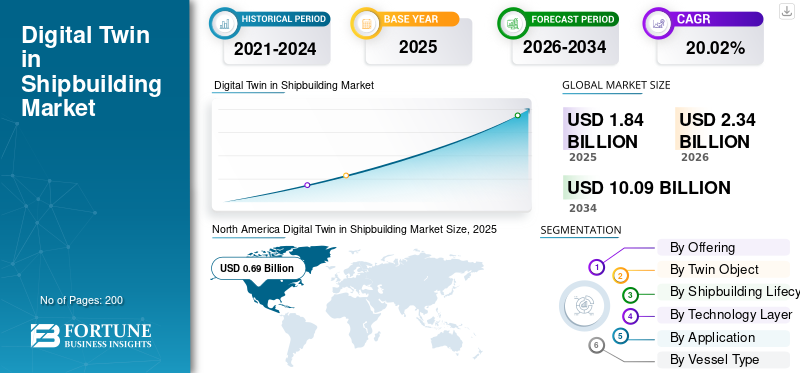

El gemelo digital en el tamaño del mercado de la construcción naval se valoró en 1.840 millones de dólares en 2025. Se prevé que el mercado crezca de 2.340 millones de dólares en 2026 a 10.090 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 20,02% durante el período previsto. América del Norte dominó el gemelo digital en el mercado de la construcción naval con una cuota de mercado del 37,5% en 2025.

El mercado cubre plataformas y servicios de software que crean una réplica virtual vinculada a datos de un buque, astillero o proceso de producción a través del diseño, la ingeniería, la construcción, la puesta en servicio y las operaciones. En la construcción naval, el valor no es solo la visualización 3D, es la continuidad digital entre CAD, PLM, simulación, planificación de astilleros, cumplimiento de clases, mantenimiento y rendimiento de la flota. Siemens AG, Dassault Systèmes SE, AVEVA Group Limited, Hexagon AB y CADMATIC Oy se encuentran entre los actores clave activos en este espacio.

El mercado está siendo impulsado por la necesidad de reducir el retrabajo, acortar los ciclos de diseño de embarcaciones, mejorar la productividad de los astilleros, gestionar complejos programas de buques navales/comerciales y apoyar la optimización de embarcaciones vinculada a la sostenibilidad. La estrategia de GEI de la OMI para 2023, que apunta a emisiones netas cero de GEI provenientes del transporte marítimo internacional para 2050 o alrededor de esa fecha, también está empujando a los constructores y propietarios de buques hacia un diseño basado en simulación, un monitoreo del desempeño del ciclo de vida y registros digitales listos para el cumplimiento.

En general, los actores clave están haciendo crecer el mercado a través de plataformas de astilleros basadas en la nube, ecosistemas CAD/PLM integrados, capacidades de simulación/gemelo virtual,hilo digitalintegración y asociaciones con organismos de clasificación.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado del gemelo digital en la construcción naval

- Tamaño del mercado en 2025: 1.840 millones de dólares

- Tamaño del mercado en 2026: 2.340 millones de dólares

- Tamaño del mercado previsto para 2034: 10.090 millones de dólares

- CAGR: 20,02% de 2026 a 2034

- América del Norte dominó el gemelo digital en el mercado de la construcción naval con una participación del 37,5% en 2025.

- El segmento de hardware representó la mayor proporción del 28,26% en 2025.

- Los constructores navales tuvieron la mayor proporción de usuarios finales, con un 46,30% en 2025.

América del norte

América del Norte alcanzó los 690 millones de dólares y tenía una cuota de mercado del 37,5% en 2025.

Asia Pacífico

Asia Pacífico registró un tamaño de mercado de 500 millones de dólares en 2025.

Europa

Europa alcanzó los 470 millones de dólares en 2025.

A NOSOTROS

El tamaño del mercado alcanzó los 610 millones de dólares en 2025.

Japón

El tamaño del mercado alcanzó los 0,07 mil millones de dólares en 2025.

Leer más

Gemelo digital en las tendencias del mercado de la construcción naval

El cambio de modelos 3D a plataformas de subprocesos digitales habilitadas por IA es una tendencia destacada del mercado

La tendencia clave que está remodelando el mercado es el cambio de la visualización estática en 3D a plataformas digitales conectadas y en vivo. Las soluciones modernas ahora vinculan CAD, PLM, simulación, planificación de fabricación, automatización, sistemas de calidad, datos IIoT y flujos de trabajo de clase. Digital Twin Composer de Siemens, anunciado el 6 de enero de 2026, muestra claramente esta dirección, ya que combina datos de gemelos digitales 2D/3D impulsados con información física en tiempo real en un entorno seguro y fotorrealista utilizando las bibliotecas NVIDIA Omniverse.

Por ejemplo, en febrero de 2026, Siemens declaró que HD Hyundai estaría entre las primeras empresas en poner a prueba Digital Twin Composer como parte de un programa de representación de barcos y astilleros basado en el metaverso industrial.

Dinámica del mercado

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

El creciente enfoque en una entrega más rápida, menos retrabajo y un mayor control del ciclo de vida impulsa el crecimiento del mercado

El principal impulsor del gemelo digital en el crecimiento del mercado de la construcción naval es la presión para construir embarcaciones navales y comerciales complejas más rápido y, al mismo tiempo, reducir el tiempo de inactividad, los retrasos en la producción y los sobrecostos. La implementación de gemelos digitales ayuda a los astilleros a conectar el diseño, la ingeniería, las adquisiciones, la planificación de la producción, las pruebas, la aprobación de clases y las operaciones en un flujo digital controlado. Esto se está volviendo más importante a medida que los programas de buques ahora implican requisitos avanzados de propulsión, automatización, sensores, ciberseguridad y rendimiento de emisiones. NAVSEA describe los gemelos digitales como modelos virtuales que utilizan datos de sensores en tiempo real, modelado basado en la física y aprendizaje automático para detectar la degradación y respaldar un mantenimiento más inteligente durante todo el ciclo de vida de la embarcación.

Por ejemplo, en mayo de 2026, CADMATIC lanzó 2026H1 con actualizaciones para el intercambio seguro de datos de ingeniería, coordinación de modelos y flujos de trabajo de gemelos digitales basados en documentos, lo que muestra cómo los proveedores están mejorando las herramientas prácticas de ejecución en astilleros.

RESTRICCIONES DEL MERCADO

Los sistemas heredados, la fragmentación de datos y los altos costos de integración obstaculizan el crecimiento del mercado

La mayor limitación para el crecimiento del mercado es la dificultad de conectar los antiguos sistemas de astilleros con las modernas plataformas CAD, PLM, ERP, MES, clase, proveedor y operación de flotas. Muchos astilleros todavía trabajan con herramientas, dibujos, hojas de cálculo, correos electrónicos y prácticas locales desconectados, lo que hace que sea difícil construir un hilo digital limpio. CADMATIC identifica directamente la fragmentación en ingeniería, adquisiciones, producción y ejecución de proyectos como una fuente importante de decisiones más lentas, retrabajos evitables, visibilidad débil y presión de entrega.

Por ejemplo, en abril de 2026, la GAO informó que los programas de construcción naval de la Armada y la Guardia Costera de los EE. UU. siguen teniendo miles de millones de dólares por encima del costo y años de retraso, al tiempo que enfatizó la necesidad de prácticas de diseño y herramientas digitales más sólidas.

OPORTUNIDADES DE MERCADO

La creciente modernización de la construcción naval de defensa crea oportunidades de mercado lucrativas

La mayor oportunidad de mercado reside en la defensa y la construcción naval respaldada por el gobierno, donde los gemelos digitales marítimos pueden mejorar la planificación, el control de la producción, el mantenimiento y la preparación de la flota. La solicitud de presupuesto de la Marina de los EE. UU. para el año fiscal 27 incluye 65.800 millones de dólares en fondos de construcción naval para comprar 18 buques de fuerza de batalla y 16 buques auxiliares, creando un gran entorno de modernización donde la ingeniería digital, la planificación basada en IA ygemelo digitallas plataformas pueden escalar. Los proveedores de gemelos digitales pueden beneficiarse al ofrecer soluciones para la madurez del diseño, la puesta en marcha virtual, la secuenciación de la producción, la visibilidad de la cadena de suministro, el mantenimiento predictivo y el mantenimiento del ciclo de vida.

Por ejemplo, en diciembre de 2025, la Marina de los EE. UU. anunció una inversión de 448 millones de dólares en un sistema operativo de construcción naval con Palantir para aplicar inteligencia artificial y autonomía en toda la base industrial marítima, donde, según se informa, los despliegues piloto redujeron la planificación del cronograma submarino de 160 horas manuales a menos de 10 minutos y redujeron el tiempo de revisión de materiales de semanas a menos de una hora.

DESAFÍOS DEL MERCADO

La ciberseguridad, la confianza en los modelos y la aceptación de la fuerza laboral limitan la expansión del mercado

El mayor desafío del mercado es que los gemelos digitales amplíen la superficie de ataque cibernético y de datos a medida que los sistemas de los astilleros, la tecnología operativa, los activos conectados y los flujos de datos remotos se integren más. Esto es especialmente delicado en la construcción naval, donde los datos de diseño, la información de la cadena de suministro y los datos de preparación operativa pueden tener valor para la seguridad nacional. El 30 de abril de 2026, CISA, el Departamento de Guerra, el DOE, el FBI y el Departamento de Estado publicaron una guía para aplicar Zero Trust a la tecnología operativa, señalando que los sistemas OT interconectados y operados de forma remota crean nuevos vectores de ataque y riesgos de ciberseguridad.

Por ejemplo, en abril de 2026, la guía Zero Trust OT del gobierno de EE. UU. reforzó directamente que los entornos operativos digitalizados e interconectados deben protegerse cuidadosamente sin interrumpir los sistemas físicos de misión crítica.

GEMELO DIGITAL EN EL ANÁLISIS DE SEGMENTACIÓN DEL MERCADO DE CONSTRUCCIÓN NAVAL

Ofreciendo

El segmento de servicios de implementación es el de más rápido crecimiento a medida que aumenta la complejidad de la integración

El mercado por oferta se divide en hardware, software, suscripción a SaaS/Cloud, servicios de implementación, servicios de ingeniería, servicios de datos y capacitación y soporte.

Se estima que el segmento de servicios de implementación será el de más rápido crecimiento con una CAGR más alta del 22,47% durante el período previsto de 2026-2034. Esto muestra que los astilleros no sólo compran herramientas, sino que también pagan mucho por la integración, la migración de datos, el rediseño del flujo de trabajo y la personalización del sistema. El mercado está pasando de la compra de productos a proyectos de transformación digital, donde los proveedores e integradores de sistemas ayudan a los astilleros a conectar plataformas CAD, PLM, ERP, MES, IoT, documentación de clases y mantenimiento del ciclo de vida en un hilo digital funcional.

El segmento de hardware representó la mayor cuota de mercado del gemelo digital en la construcción naval, del 28,26% en 2025. Se prevé que crezca a una tasa compuesta anual del 19,19% durante el período previsto.

Por objeto gemelo

El gemelo digital de astilleros/instalaciones crece más rápido a medida que los astilleros digitalizan cada vez más sus operaciones

Por objeto gemelo, el mercado se divide en gemelo digital buque/producto, gemelo digital astillero/instalación, gemelo digital de proceso de producción, gemelo digital de cadena de suministro, gemelo digital programa/empresa, gemelo digital operativo de buque, gemelo digital MRO/ciclo de vida y gemelo digital regulatorio/clasificación.

Se estima que el segmento de gemelos digitales de astilleros/instalaciones será el de más rápido crecimiento con una CAGR más alta del 22,63% durante el período previsto de 2026-2034. Esto indica un cambio importante de digitalizar sólo el barco a digitalizar todo el entorno del astillero. Los astilleros están utilizando instalaciones gemelas para simular el movimiento de bloques, el uso de grúas, la planificación de muelles, la asignación de trabajadores, el flujo de soldadura, el manejo de materiales y los cuellos de botella en la producción. Este crecimiento está impulsado por la necesidad de mejorar el rendimiento del astillero, reducir los retrasos en los cronogramas y hacer que la construcción naval sea más predecible.

El segmento de gemelos digitales de buques/productos representó la mayor participación del 24,35% en 2025. También se prevé que crezca a una tasa compuesta anual del 24,35% durante el período previsto.

Por etapa del ciclo de vida de la construcción naval

La ingeniería de producción lidera y crece más rápido a medida que los astilleros priorizan la ejecución sobre la digitalización en la etapa conceptual

El mercado, por etapa del ciclo de vida de la construcción naval, se divide en concepto/viabilidad, diseño básico/inicial, diseño detallado, ingeniería de producción, adquisición/gestión de materiales, fabricación, montaje/montaje, puesta en servicio/pruebas, entrega/entrega, operaciones y mantenimiento/reparación/revisión.

Se estima que el segmento de ingeniería de producción será el de más rápido crecimiento con una CAGR más alta del 22,88% durante el período previsto de 2026-2034. Además, el segmento también representa la mayor cuota de mercado con un 17,63% en 2025. Esta posición es sólida ya que la ingeniería de producción se sitúa en el punto en el que el diseño digital se convierte en la construcción física de barcos. Los astilleros necesitan gemelos digitales para convertir modelos de ingeniería en secuencias de construcción, paquetes de trabajo, planes de fabricación, lógica de ensamblaje, flujos de materiales e instrucciones de taller. Además, el alto crecimiento también muestra que el mercado está pasando de una digitalización exclusiva del diseño a un desempeño práctico de la producción. Los constructores navales están bajo presión para reducir el retrabajo, mejorar la precisión de los módulos/bloques, optimizar la implementación de la mano de obra y evitar costosos cambios en las últimas etapas.

El segmento de diseño detallado representó la segunda mayor participación, con un 16,17% en 2025. Además, se prevé que el segmento crezca a una tasa compuesta anual del 20,94% durante el período previsto.

Por capa tecnológica

La ciberseguridad y la gobernanza de datos crecen más rápidamente a medida que los astilleros digitales se vuelven más conectados

El mercado, por capa tecnológica, se divide en CAD/CAE/CAM/arquitectura naval, PLM/PDM/hilo digital, simulación/análisis de ingeniería, MES/MOM/ejecución de producción, IoT/edge/sensorintegración, IA/ML/análisis, captura de la realidad/computación espacial, nube/plataforma de datos y ciberseguridad/gobierno de datos.

Se estima que el segmento de ciberseguridad/gobierno de datos será el de más rápido crecimiento con una CAGR más alta del 22,77% durante el período previsto de 2026-2034. Esto se debe a que los gemelos digitales requieren grandes volúmenes de datos confidenciales de ingeniería, operativos, proveedores, clases y rendimiento de las embarcaciones. A medida que los astilleros conectan sistemas OT, plataformas en la nube, sensores de IoT, proveedores, autoridades navales y operadores de flotas, la protección de datos se convierte en un requisito crítico para el negocio. El crecimiento en esta capa refleja una creciente preocupación por la protección de la propiedad intelectual, la colaboración segura, la resiliencia cibernética y la gobernanza confiable de los hilos digitales.

El segmento PLM/PDM/hilo digital representó la mayor participación del 16,69% en 2025. Además, se prevé que el segmento crezca a una tasa compuesta anual del 19,76% durante el período previsto.

Por aplicación

Smart Yard/Shipyard 4.0 crece al ritmo más rápido a medida que los constructores navales pasan de herramientas aisladas a operaciones de astilleros conectados

El mercado global, por aplicación, se divide en planificación y optimización de la producción, diseño e ingeniería de buques digitales, astillero/astillero inteligente 4.0, mantenimiento predictivo y estado de los activos, entrega digital y datos del ciclo de vida, gestión de calidad, energía/emisiones/sostenibilidad, soporte de buques autónomos/inteligentes, y otros.

Se estima que el segmento de astilleros inteligentes 4.0 será el de más rápido crecimiento con una CAGR más alta del 22,41% durante el período previsto de 2026-2034. Este liderazgo demuestra que los astilleros ya no tratan a los gemelos digitales únicamente como herramientas de ingeniería. Los están utilizando para modernizar todo el entorno del patio, incluida la planificación de la producción, la fabricación, el ensamblaje, la logística, la coordinación de la fuerza laboral, la utilización de equipos y la visibilidad en tiempo real. Además, la razón por la que este segmento crece más rápido que otras aplicaciones es que los astilleros enfrentan una fuerte presión para entregar más embarcaciones con mano de obra calificada limitada, cronogramas más ajustados y diseños de embarcaciones más complejos.

El segmento de diseño e ingeniería de buques digitales representó la mayor participación del 19,32% en 2025. También se prevé que crezca a una tasa compuesta anual del 19,31% durante el período previsto.

Por tipo de embarcación

Los buques autónomos/sin tripulación crecen más rápido a medida que maduran las flotas de próxima generación

El mercado global, por tipo de embarcación, se divide en embarcaciones comerciales de carga, embarcaciones de pasajeros, embarcaciones navales, embarcaciones offshore y energéticas, embarcaciones especializadas, embarcaciones autónomas/sin tripulación, embarcaciones interiores/costeras y yates/superyates.

Se estima que el segmento de embarcaciones autónomas/sin tripulación será el de más rápido crecimiento con una CAGR más alta del 22,34% durante el período previsto de 2026-2034. Este crecimiento se debe a la creciente demanda de embarcaciones de superficie no tripuladas, patrulleras autónomas, embarcaciones de contramedida de minas y plataformas marítimas inteligentes. Estos buques dependen en gran medida del software, sensores, pilas de autonomía, sistemas de control y operaciones remotas, integrando el modelo de gemelos digitales esencial para la simulación, las pruebas de misión, la validación de la seguridad, la capacitación de los operadores y las actualizaciones de la gestión del ciclo de vida.

El segmento de buques de guerra representó la mayor participación del 33,00% en 2025. Además, se prevé que crezca a una tasa compuesta anual del 21,19% durante el período previsto.

Por sistema de barco

La automatización y el control crecen más rápidamente a medida que los buques se vuelven más controlados por sensores y definidos por software

El mercado global, por sistema de barco, se divide en casco y estructura, hidrodinámica, propulsión, energía y electricidad, sistemas de maquinaria, tuberías y fluidos, HVAC, automatización y control, navegación y puentes y otros.

Se estima que el segmento de automatización y control será el de más rápido crecimiento con una CAGR más alta del 23,26% durante el período previsto de 2026-2034. Los barcos modernos dependen cada vez más de la automatización integrada, la lógica de control, los sensores, los actuadores, los sistemas de monitorización, los sistemas de puentes, el control de maquinaria y los diagnósticos inteligentes. Un gemelo digital es más valioso cuando puede reflejar cómo funcionan estos sistemas en datos en tiempo real o condiciones operativas simuladas.

El segmento de casco y estructura representó la mayor participación del 16,35% en 2025. Además, se prevé que el segmento crezca a una tasa compuesta anual del 20,20% durante el período previsto.

Por modelo de implementación

La nube híbrida domina y crece más rápido a medida que los astilleros necesitan escalabilidad de la nube sin perder el control de los datos confidenciales

El mercado global, por modelo de implementación, se divide en nube privada, nube pública, nube híbrida, implementación de borde e implementación segura/con espacio aéreo.

Elnube híbridaSe estima que el segmento es el de más rápido crecimiento con una CAGR más alta del 21,74% durante el período previsto de 2026-2034. También representó la mayor cuota de mercado del 22,40% en el año 2025. La nube híbrida está liderando ya que los astilleros necesitan los beneficios de escalabilidad y colaboración de las plataformas en la nube, pero no pueden mover todos los datos de ingeniería, defensa, sensibles a IP u operativos a entornos de nube pública. El crecimiento de la nube híbrida también refleja cómo se estructuran los proyectos de construcción naval. En los buques grandes participan fabricantes de equipos originales, proveedores, organismos de clasificación, autoridades navales, operadores y socios de ingeniería en diferentes ubicaciones.

El segmento de nube privada representó la segunda mayor participación, con un 20,01% en 2025. Además, se prevé que el segmento crezca a una tasa compuesta anual del 20,38% durante el período previsto.

Por usuario final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Los constructores navales dominan y crecen más rápido, ya que la construcción naval de defensa tiene la mayor complejidad y valor de ciclo de vida

El mercado global, por usuario final, se divide en astilleros comerciales, constructores navales, propietarios/operadores de buques, fabricantes de equipos originales (OEM) de equipos y propietarios de activos portuarios/offshore.

Se estima que el segmento de constructores navales será el de más rápido crecimiento con una CAGR más alta del 21,01% durante el período previsto de 2026-2034. El segmento también representó la mayor cuota de mercado del 46,30% en 2025. La mitad de las oportunidades se concentra en la construcción naval orientada a la defensa. Los astilleros navales tienen una mayor demanda de gemelos digitales, ya que construyen plataformas complejas y de alto valor con una larga vida útil, estrictas necesidades de documentación, sistemas de misión crítica y grandes requisitos de mantenimiento. El alto crecimiento también se ve respaldado por la modernización de la defensa, la presión sobre la preparación de la flota, la demanda de construcción de submarinos y combatientes de superficie, y la necesidad de reducir los retrasos en los cronogramas en la construcción naval militar. Los constructores navales utilizan el modelo de gemelos digitales no solo para el diseño y la producción, sino también para la gestión de la configuración, la integración del sistema de combate, la planificación del mantenimiento, la capacitación y las actualizaciones de mediana edad.

El segmento de astilleros comerciales representó la segunda mayor participación, con un 17,41% en 2025. Además, se prevé que crezca a una tasa compuesta anual del 19,51% durante el período previsto.

Gemelo digital en las perspectivas regionales del mercado de construcción naval

Por regiones, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y Resto del Mundo.

América del norte

North America Digital Twin in Shipbuilding Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la participación dominante en 2025, valorada en 690 millones de dólares, y también mantendrá la participación líder en 2026, con 870 millones de dólares. El mercado está experimentando un rápido crecimiento, impulsado por inversiones masivas en modernización naval, estrictas regulaciones sobre emisiones y la necesidad de eficiencia. Los impulsores clave incluyen la adopción de la Industria 4.0 de la construcción naval, la creación de prototipos virtuales para reducir costos y la integración de la soldadura robótica.

El gemelo digital estadounidense en el mercado de la construcción naval

Sobre la base de la fuerte contribución de América del Norte, el mercado estadounidense alcanzó los 610 millones de dólares en 2025 y se estima que tendrá una tasa compuesta anual del 19,01% durante el período previsto.

Europa

Se prevé que Europa crecerá al ritmo más rápido con una CAGR más alta del 21,75% durante el período previsto. En 2025, el valor de mercado se situó en 470 millones de dólares. El crecimiento está impulsado por estrictas regulaciones ambientales, un impulso a la Industria marítima 4.0 y la necesidad de mantenimiento predictivo en la construcción compleja de embarcaciones. El foco del mercado se centra en optimizar la eficiencia y reducir las emisiones.

El gemelo digital del Reino Unido en el mercado de la construcción naval

El mercado del Reino Unido en 2025 se valoró en 100 millones de dólares y se estima que crecerá a una tasa del 19,43% durante el período previsto.

Gemelo digital de los países nórdicos en el mercado de la construcción naval

El mercado de los países nórdicos en 2025 se valoró en 0,07 mil millones de dólares y se estima que crecerá a una tasa del 23,80% durante el período previsto.

Gemelo digital del resto de Europa en el mercado de la construcción naval

El crecimiento del mercado del resto de Europa en 2025 se valoró en 0,08 mil millones de dólares y se estima que crecerá a una tasa del 22,84% durante el período previsto.

Asia Pacífico

El mercado de Asia Pacífico se valoró en 2025 en 500 millones de dólares y asegura la posición de la segunda región más grande del mercado. Los factores clave incluyen un volumen masivo de construcción naval en China, Japón y Corea del Sur, estrictas regulaciones de emisiones que requieren una eficiencia optimizada del combustible y la adopción de tecnologías inteligentes, impulsadas por IA y habilitadas para IoT.astilleros digitales.

Gemelo digital de China en el mercado de la construcción naval

El mercado chino en 2025 ascendió a 160 millones de dólares y se estima que crecerá a una tasa del 19,05% durante el período previsto.

Gemelo digital de la India en el mercado de la construcción naval

El mercado de la India en 2025 alcanzó los 0,06 mil millones de dólares y se estima que crecerá a una tasa del 23,43% durante el período previsto.

Gemelo digital japonés en el mercado de la construcción naval

El mercado japonés en 2025 estaba valorado en 0,07 mil millones de dólares y se estima que crecerá a una tasa del 20,64% durante el período previsto.

Resto del mundo

El resto del mundo está formado por las regiones de América Latina, Medio Oriente y África que se espera que experimenten un crecimiento moderado en este espacio de mercado durante el período de pronóstico. El mercado de América Latina estaba valorado en 0,04 mil millones de dólares en 2025, mientras que el mercado de Medio Oriente y África estaba en 0,11 mil millones de dólares en 2025.

PAISAJE COMPETITIVO

Actores clave de la industria

Las plataformas digitales integradas de astilleros están reemplazando a las herramientas de diseño independientes e impulsando la competencia en el mercado

El panorama competitivo está pasando de simples modelos de barcos en 3D a ecosistemas de astilleros digitales de extremo a extremo. Los principales actores compiten conectando CAD/CAE, PLM, MES/MOM, simulación, IoT/datos perimetrales, colaboración en la nube, ciberseguridad y flujos de trabajo de cumplimiento de clase en un hilo digital. Esto es visible en la decisión de HD Hyundai de febrero de 2026 de seleccionar Siemens Xcelerator para su programa “Future of Shipyard”, donde el objetivo es gestionar todo el proceso de construcción naval como un flujo de datos único en los astilleros globales y utilizar Digital Twin Composer para la toma de decisiones y la colaboración basadas en el metaverso industrial.

En general, la industria está creciendo a través de asociaciones de plataformas, planificación de astilleros habilitada por IA, implementación segura de nube/híbrida y gestión de activos del ciclo de vida en lugar de ventas únicas de software. La inversión de 448 millones de dólares en el sistema operativo de construcción naval de la Marina de los EE. UU. en diciembre de 2025 muestra cómo la IA y la autonomía se están trasladando a la base industrial de la construcción naval, mientras que el trabajo del gemelo digital de NAVSEA destaca el valor del mantenimiento predictivo y una mayor disponibilidad de la flota después de la entrega. La competencia ya no se trata de quién tiene el mejor diseñosoftwarePor sí solo, se trata de quién puede ayudar a los astilleros a reducir las demoras, controlar los datos, mejorar la ejecución de la producción, proteger la información confidencial y mantener los barcos operativos por más tiempo.

LISTA DE GEMELOS DIGITAL CLAVE EN EMPRESAS DE CONSTRUCCIÓN NAVAL PERFILADAS

- Siemens AG (Alemania)

- Dassault Systèmes SE (Francia)

- Grupo AVEVA Limited(Reino Unido)

- CADMATIC Oy(Finlandia)

- NAPA Oy (Finlandia)

- Hexágono AB(Suecia)

- ShipConstructor Software Inc. (Canadá)

- Corporación Aras(A NOSOTROS.)

- CONTACTO Software GmbH (Alemania)

- PROSTEP AG (Alemania)

- Kongsberg Digital AS (Noruega)

- Oficina Estadounidense de Envíos / ABS (EE. UU.)

- Nippon Kaiji Kyokai / ClassNK (Japón)

- Digital Twin Marine LLC (EE. UU.)

- Fincantieri SpA (Italia)

DESARROLLO CLAVE

- Mayo de 2026:Anduril Industries, ABS y HD Hyundai firmaron un MOU industrial; la organización receptora/socia es el negocio de embarcaciones autónomas de HD Hyundai, el valor no fue revelado y el acuerdo se centra en el diseño, la producción, la integración de la autonomía y el soporte de clasificación de embarcaciones de superficie autónomas de extremo a extremo.

- abril 2026: GrayMatter Robotics firmó un MOU con HII, el valor no fue revelado y la asociación tiene como objetivo integrar la IA física en las operaciones de construcción naval, incluida la preparación, el recubrimiento y la inspección de superficies autónomas para mejorar el rendimiento.

- febrero 2026: Path Robotics firmó un MOU con HII, el valor no fue revelado y el acuerdo apunta a la soldadura robótica física basada en IA para la producción de construcción naval tripulada y no tripulada, incluida la posible integración con la línea de buques de superficie no tripulados ROMULUS de HII.

- enero 2026: La empresa conjunta Stantec-AECOM recibió un contrato de adjudicación única de 150 millones de dólares de NAVFAC para apoyar el Programa de optimización de infraestructura de astilleros de la Marina de los EE. UU., principalmente para la planificación e ingeniería de modernización en el Astillero Naval de Portsmouth.

- enero 2026: Cadmatic fue seleccionado por Ulstein Group ASA para CADMATIC Wave PLM, el valor no fue revelado y el proyecto creará un hilo digital más sólido en el diseño, la ingeniería, la producción, las adquisiciones, la gestión de proyectos y los datos del buque de gestión del ciclo de vida.

COBERTURA DEL INFORME

El análisis global del crecimiento del mercado del gemelo digital en la construcción naval incluye un estudio exhaustivo del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Contiene detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Proporciona información sobre aspectos clave, incluida una descripción general de los avances tecnológicos, los candidatos en desarrollo, el entorno regulatorio y los lanzamientos de productos. Además, detalla asociaciones, fusiones y adquisiciones, así como desarrollos y prevalencia clave de la industria marina y de construcción naval por regiones clave. El informe de investigación de mercado global también proporciona un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2024 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 20,02% entre 2026 y 2034 |

| Unidad | mil millones de dólares |

|

Segmentación |

Ofreciendo

Por objeto gemelo

Por etapa del ciclo de vida de la construcción naval

Por capa tecnológica

Por aplicación

Por tipo de embarcación

Por sistema de barco

Por modelo de implementación

Por usuario final

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 1.840 millones de dólares en 2025 y se prevé que alcance los 10.090 millones de dólares en 2034.

En 2025, el valor del mercado europeo se situó en 470 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 20,02% durante el período previsto.

Se espera que el segmento de constructores navales mantenga la CAGR más alta durante el período previsto.

Los astilleros en crecimiento que se centran en entregas más rápidas, menos retrabajos y un control más sólido del ciclo de vida impulsan el crecimiento del mercado.

Siemens AG, Dassault Systèmes SE, AVEVA Group Limited, Hexagon AB y CADMATIC Oy son los principales actores clave del mercado.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados