Tamaño del mercado de observación de la Tierra, participación y análisis de la industria, por órbita (LEO, MEO, GEO, otros), por solución (datos de imágenes, servicio analítico de datos de imágenes, otros), por resolución de imágenes (muy alta resolución, alta resolución, resolución media, baja resolución), por aplicación (desarrollo urbano, cartografía y topografía, agricultura, monitoreo ambiental, exploración de recursos naturales, seguridad e inteligencia, gestión de desastres y emergencias, otros) Por tecnología (imágenes ópticas, radar) Imágenes, imágenes espectrales, imágenes térmicas,

(Oferta válida hasta 15th Aug 2026)

INFORMACIÓN CLAVE DEL MERCADO

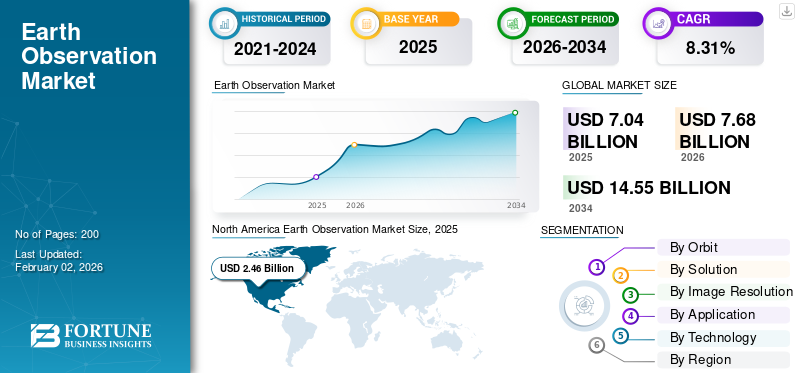

El tamaño del mercado mundial de observación de la Tierra se valoró en 7.040 millones de dólares en 2025. Se prevé que el mercado crecerá de 7.680 millones de dólares en 2026 a 14.550 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 8,31% durante el período previsto. América del Norte dominó el mercado global con una participación del 34,97% en 2025.

El mercado de la Observación de la Tierra (EO) gira en torno a la recopilación y el análisis de información sobre nuestro planeta mediante satélites, aviones, drones y sensores terrestres. Incluye datos de imágenes, servicios analíticos, sensores remotos y plataformas que convierten observaciones sin procesar en conocimientos para gobiernos, empresas e investigadores. EO admite una amplia gama de aplicaciones, desde el seguimiento de la deforestación, el seguimiento de cultivos y la gestión de desastres naturales hasta el apoyo a la inteligencia de defensa y la planificación urbana. La tecnología detrás de esto abarca sistemas de imágenes ópticas, de radar, hiperespectrales y térmicas que brindan visibilidad precisa y en tiempo real de la actividad ambiental y humana. En los últimos años, la demanda ha aumentado debido al surgimiento de pequeñas constelaciones de satélites,radar de apertura sintética (SAR),análisis basados en la nube e iniciativas centradas en el clima.

Los actores clave incluyen Airbus Defence & Space, Maxar Technologies, Planet Labs, ICEYE, Capella Space, Satellogic, BlackSky, Spire Global y Thales Alenia Space, junto con programas públicos como NASA, ESA, ISRO y JAXA, que continúan dando forma al ecosistema global de EO.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de observación de la Tierra

- Tamaño del mercado en 2025: 7.040 millones de dólares

- Tamaño del mercado en 2026: 7,68 mil millones de dólares

- Tamaño del mercado previsto para 2034: 14,55 mil millones de dólares

- CAGR: 8,31% de 2026 a 2034

- América del Norte dominó el mercado de la observación de la Tierra con una participación del 34,97% en 2025.

- Se proyecta que el segmento LEO representará una participación del 42,83% en 2026.

- Se proyecta que el segmento de servicios de análisis de datos de imágenes tenga una participación del 41,11% en 2026.

Asia Pacífico

Asia Pacífico generó 2.100 millones de dólares en 2025 y se prevé que alcance los 2.310 millones de dólares en 2026.

América del norte

América del Norte generó 2.460 millones de dólares en 2025 y se prevé que alcance los 2.670 millones de dólares en 2026.

Europa

Europa representó 1.800 millones de dólares en 2025 y se espera que alcance los 1.970 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado de la observación de la Tierra alcance los 1.840 millones de dólares en 2026.

Japón

Se prevé que el mercado de la observación de la Tierra alcance los 420 millones de dólares en 2026.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente demanda de ampliar el papel de los datos satelitales es una fuente principal de crecimiento del mercado

El mercado de la observación de la Tierra está experimentando un rápido crecimiento a medida que los datos obtenidos por satélite se vuelven esenciales para gestionar los desafíos ambientales, económicos y de seguridad. Los gobiernos y las organizaciones privadas están invirtiendo fuertemente en capacidades de EO para monitorear todo, desde los patrones climáticos y la deforestación hasta el crecimiento urbano y los recursos naturales. El ascenso depequeño satéliteLas constelaciones y las tecnologías de imágenes de alta resolución, como el radar y los sistemas hiperespectrales, han hecho que la vigilancia de la Tierra sea más asequible y frecuente. Al mismo tiempo, las plataformas en la nube y los análisis basados en IA están transformando imágenes sin procesar en información en tiempo real que respalda una toma de decisiones más inteligente. Los objetivos de sostenibilidad global, los informes ESG y los programas de resiliencia ante desastres también están impulsando la adopción en los sectores de agricultura, energía, defensa e infraestructura. Juntos, estos factores están posicionando la observación terrestre como una infraestructura digital vital, que conecta datos desde el espacio con acciones en tierra.

RESTRICCIONES DEL MERCADO

Los altos costos y la complejidad de los datos frenan una adopción más amplia y limitan la expansión del mercado

Si bien el mercado continúa creciendo, varios desafíos aún le impiden alcanzar su máximo potencial. El lanzamiento y mantenimiento de constelaciones de satélites exige una importante inversión de capital, lo que dificulta la competencia de los nuevos participantes. Las condiciones climáticas y la nubosidad limitan la consistencia de las imágenes ópticas, mientras que los datos hiperespectrales y de radar requieren algoritmos avanzados y analistas capacitados para interpretarlos. Las diferencias en las regulaciones internacionales, los controles de exportación y las leyes de privacidad de datos complican aún más el intercambio de datos entre fronteras. En muchas regiones, especialmente en las economías emergentes, la falta de experiencia técnica e infraestructura impide que las organizaciones utilicen plenamente los datos de EO. Además, los estándares fragmentados entre los conjuntos de datos gubernamentales y comerciales reducen la interoperabilidad. Aunque los avances encomputación en la nube, la inteligencia artificial y la fabricación de satélites de bajo costo están ayudando a cerrar estas brechas, la asequibilidad y la accesibilidad siguen siendo obstáculos importantes para una adopción verdaderamente global de la tecnología EO.

OPORTUNIDADES DE MERCADO

La transformación digital libera nuevo valor del espacio y ofrece nuevas oportunidades

La siguiente fase de crecimiento en el mercado radica en la integración y el análisis de datos. A medida que las industrias adoptan la transformación digital, los datos de EO se combinan con inteligencia artificial, sensores de IoT y plataformas de gemelos digitales para brindar información predictiva. Estas capacidades abren nuevas oportunidades en agricultura de precisión, monitoreo de carbono, gestión de infraestructura y adaptación climática. El creciente enfoque en la sostenibilidad y la presentación de informes ESG transparentes ha hecho de los datos satelitales una herramienta crítica para rastrear las emisiones y proteger los ecosistemas. Las asociaciones público-privadas, como las que existen entre la NASA, la ESA y empresas privadas como Planet Labs o Airbus, están ampliando el acceso a imágenes de alta calidad casi en tiempo real. Mientras tanto, las plataformas de suscripción basadas en la nube permiten que incluso las pequeñas empresas accedan a información sobre EO sin grandes costos iniciales. A medida que estas tecnologías maduran, la Vigilancia de la Tierra está evolucionando de una ciencia de observación a un facilitador central de economías más inteligentes basadas en datos en todo el mundo.

TENDENCIAS DEL MERCADO DE OBSERVACIÓN DE LA TIERRA

El cambio hacia la observación en tiempo real impulsada por IA define las tendencias del mercado

El mercado está atravesando una transformación notable, pasando de la observación y la obtención de imágenes periódicas de la Tierra por satélite a la vigilancia continua e inteligente del planeta. Una de las tendencias más destacadas es la adopción de análisis basados en inteligencia artificial, que permiten una interpretación más rápida de imágenes para la agricultura, la defensa y la gestión ambiental. La fusión de datos multisensor que combina entradas ópticas, de radar, térmicas e hiperespectrales se está convirtiendo en una práctica estándar para obtener conocimientos más ricos y precisos. Los mercados de EO basados en la nube, como UP42, SkyWatch y Sentinel Hub, están democratizando el acceso a los datos, permitiendo que incluso las pequeñas empresas aprovechen la inteligencia satelital. Otra tendencia clave es el creciente énfasis en la sostenibilidad y la responsabilidad del carbono, con satélites que rastrean los gases de efecto invernadero, la deforestación y los cambios relacionados con el clima en tiempo real. Los satélites miniaturizados y los menores costos de lanzamiento también están permitiendo una cobertura global casi diaria. En conjunto, estas tendencias reflejan un mercado que evoluciona más allá de la observación hacia una conciencia planetaria predictiva impulsada por la IA.

Descargar muestra gratuita para conocer más sobre este informe.

DESAFÍOS DEL MERCADO

La gestión del volumen de datos y la complejidad técnica siguen siendo barreras que obstaculizan el crecimiento del mercado

Uno de los mayores desafíos que enfrenta la industria de la Observación de la Tierra es el abrumador volumen de datos generados por miles de satélites que orbitan alrededor del planeta. Procesar y almacenar estos conjuntos de datos masivos requiere una infraestructura de nube avanzada y algoritmos de inteligencia artificial capaces de identificar patrones significativos rápidamente. Muchas organizaciones todavía luchan por transformar imágenes en bruto en conocimientos prácticos debido a una experiencia técnica limitada o a la falta de marcos analíticos estandarizados.CiberseguridadLas amenazas, la congestión orbital y el riesgo de colisiones de desechos espaciales también plantean desafíos operativos crecientes. Además, los formatos de datos inconsistentes y las diferentes reglas de concesión de licencias obstaculizan la interoperabilidad entre diferentes sistemas de EO. A medida que el sector se expanda, equilibrar la seguridad de los datos con el acceso abierto seguirá siendo una cuestión delicada. Abordar estos desafíos será crucial para garantizar que la observación terrestre continúe evolucionando como una fuente confiable, escalable y sostenible de inteligencia global.

Impacto arancelario de EE. UU.

Los aranceles estadounidenses sobre componentes aeroespaciales y electrónicos han añadido presiones de costos a la industria de observación terrestre (EO). Muchos satélites dependen de sensores, ópticas y semiconductores importados, lo que encarece la producción y, en ocasiones, retrasa los lanzamientos. Las nuevas empresas más pequeñas de EO se ven especialmente afectadas, ya que los mayores costos de los componentes reducen los márgenes de ganancia y la competitividad. Los aranceles de represalia también han perturbado las asociaciones internacionales y las cadenas de suministro de sistemas terrestres y cargas útiles. Sin embargo, la política ha alentado indirectamente a las empresas estadounidenses a localizar la producción e invertir en proveedores nacionales, fomentando la autosuficiencia a largo plazo. En el corto plazo, los aranceles crean fricciones, pero también impulsan la innovación y la resiliencia de la cadena de suministro.

Análisis de segmentación

Por órbita

La proliferación de pequeños satélites y el despliegue de constelaciones aceleran el crecimiento del segmento LEO

Según la segmentación de Orbit, el mercado se clasifica en LEO, MEO, GEO y otros.

En 2026, se prevé que el segmento LEO lidere el mercado con una participación del 42,83%. El segmento de órbita terrestre baja (LEO) domina el mercado, impulsado por el creciente despliegue de constelaciones de satélites pequeños para imágenes de alta frecuencia y monitoreo casi en tiempo real.

Se espera que el segmento GEO crezca a la CAGR más alta del 9,06% durante el período previsto.

Por solución

Los conocimientos impulsados por IA y las plataformas en la nube impulsan el crecimiento en el segmento de servicios de análisis de datos de imágenes

En términos de solución, el mercado se clasifica en datos de imágenes, servicios de análisis de datos de imágenes y otros.

Se prevé que el segmento de servicios de análisis de datos de imágenes domine el mercado con una participación del 41,11 % en 2026. El segmento está experimentando un fuerte crecimiento a medida que las industrias van más allá de las imágenes satelitales sin procesar hacia información procesable impulsada por la IA.

Se espera que el segmento de datos de imágenes crezca a una tasa compuesta anual del 8,86% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por resolución de imagen

La creciente demanda de cartografía de precisión y monitorización urbana impulsa el segmento de muy alta resolución

Según la resolución de la imagen, el mercado se segmenta en muy alta resolución, alta resolución, media resolución y baja resolución.

Se espera que el segmento de muy alta resolución lidere el mercado, contribuyendo con un 31,58 % a nivel mundial en 2026. El segmento se está expandiendo rápidamente debido a la creciente necesidad de imágenes detalladas y de alta resolución en defensa, planificación urbana y monitoreo de infraestructura.

El segmento de alta resolución florecerá y está creciendo a una tasa compuesta anual del 8,85% durante el período previsto.

Por aplicación

Las crecientes tensiones geopolíticas y los programas de modernización de la defensa impulsan el crecimiento del segmento de seguridad e inteligencia

Según la aplicación, el mercado se segmenta en desarrollo urbano, cartografía y topografía.

agricultura, monitoreo ambiental, exploración de recursos naturales, seguridad e inteligencia, gestión de desastres y emergencias, y otros.

El segmento de seguridad e inteligencia representará el 19,35% de la cuota de mercado en 2026. El segmento de aplicaciones de seguridad e inteligencia sigue siendo una piedra angular del mercado, respaldado por el aumento de los presupuestos de defensa y la creciente necesidad de inteligencia geoespacial (GEOINT).

El segmento de gestión de desastres y emergencias florecerá con una tasa de crecimiento del 9,36% durante el período previsto.

Por tecnología

El uso generalizado en el monitoreo ambiental y de infraestructura fortalece el segmento de imágenes ópticas

Basado en la tecnología, el mercado se segmenta en imágenes ópticas, imágenes de radar, imágenes espectrales,imagen térmicay LiDAR.

El segmento de imágenes ópticas ocupó la posición dominante en 2024. Las imágenes ópticas siguen siendo la tecnología más establecida y más utilizada en el mercado. Ofrece imágenes en color de alta claridad fundamentales para aplicaciones en agricultura, gestión de desastres y desarrollo urbano.

El segmento de imágenes de radar florecerá con una tasa de crecimiento del 9,53% durante el período previsto.

Perspectivas regionales del mercado de observación de la Tierra

Por regiones, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

América del norte

North America Earth Observation Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, América del Norte generó 2460 millones de dólares, lo que contribuyó con el 34,97 % a los ingresos del mercado global, y se prevé que crezca hasta 2670 millones de dólares en 2026. América del Norte lidera el mercado de EO, impulsado por sólidos programas gubernamentales como la NASA, NOAA y NGA, junto con actores comerciales como Maxar y Planet Labs. La región se beneficia de un alto gasto en defensa, una infraestructura de análisis avanzado y una adopción temprana de inteligencia geoespacial impulsada por IA. En 2026, se estima que el mercado estadounidense alcanzará los 1.840 millones de dólares.

Se prevé que otras regiones, como Europa y Asia Pacífico, sean testigos de un notable crecimiento del mercado de observación de la Tierra en los próximos años.

Asia Pacífico

Asia Pacífico registró un tamaño de mercado de 2.100 millones de dólares en 2025, capturando el 29,83% de la cuota de mercado mundial, y se prevé que alcance los 2.310 millones de dólares en 2026. Asia-Pacífico lidera la tasa de crecimiento, impulsada por la expansión de las redes satelitales en China, India, Japón y Corea del Sur. Las crecientes inversiones en aplicaciones de agricultura, defensa y gestión de desastres están impulsando la adopción de EO en los sectores público y comercial. Respaldados por estos factores, países como China prevén registrar una valoración de 800 millones de dólares, Japón registrará 420 millones de dólares y la India registrará 600 millones de dólares en 2026.

Europa

El mercado europeo representó 1.800 millones de dólares en 2025, lo que representa el 25,58 % de la industria mundial, y se espera que alcance los 1.970 millones de dólares en 2026. En la región, se estima que el Reino Unido y Alemania alcanzarán los 660 millones y 480 millones de dólares cada uno en 2026.

Resto del mundo

El mercado del resto del mundo se valoró en 680 millones de dólares en 2025, capturando el 9,62% de los ingresos globales, y se estima que alcanzará los 730 millones de dólares en 2026. Durante el período previsto, las regiones de Medio Oriente, África y América Latina serían testigos de un crecimiento moderado en este espacio de mercado. Se espera que en 2025 el mercado de Oriente Medio alcance una valoración de 430 millones de dólares. América Latina alcanzará un valor de 250 millones de dólares de aquí a 2025.

PAISAJE COMPETITIVO

Las constelaciones en expansión y las asociaciones de datos dan forma al panorama competitivo

El mercado mundial de EO está moderadamente consolidado, impulsado por una combinación de corporaciones aeroespaciales establecidas, operadores emergentes de pequeños satélites y proveedores de plataformas de análisis. Actores líderes como Airbus Defence and Space, Maxar Technologies, Planet Labs, ICEYE, Capella Space, BlackSky, Spire Global y Satellogic dominan la fabricación de satélites, los servicios de datos y la integración de análisis. Organizaciones respaldadas por gobiernos como la NASA, la ESA, ISRO y JAXA continúan desempeñando un papel crucial a través de misiones conjuntas, programas de datos abiertos y desarrollo conjunto de tecnología. Las colaboraciones estratégicas entre agencias de defensa, empresas privadas y proveedores de nube están acelerando la innovación en el procesamiento de datos y el análisis basado en IA. Inversión continua en miniaturización,RadarLas tecnologías hiperespectrales y de imágenes están mejorando las tasas de revisita y la resolución, mientras que las asociaciones en Europa, América del Norte y Asia están fortaleciendo la interoperabilidad.

LISTA DE EMPRESAS CLAVE DE OBSERVACIÓN DE LA TIERRA PERFILADAS

- Airbus Defensa y Espacio(Alemania)

- Maxar Technologies (EE. UU.)

- Laboratorios Planet PBC(A NOSOTROS.)

- OJO HIELO(Finlandia)

- Espacio Capella(A NOSOTROS.)

- Satellogic (Estados Unidos)

- BlackSky Technology Inc. (EE. UU.)

- Spire Global (EE.UU.)

- Thales Alenia Espacio(Francia)

- Pixel (India)

- Open Cosmos (Reino Unido)

- Sinspectiva (Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Octubre de 2025:Synspective entró en la órbita terrestre baja con su séptimo satélite StriX como parte de un acuerdo de lanzamiento múltiple con Rocket Lab.

- Agosto de 2025:El Centro Nacional de Autorización y Promoción Espacial de la India (IN-SPACe) ha elegido un consorcio liderado por Pixxel, una empresa de tecnología espacial con sede en Bengaluru, junto con sus socios Dhruva Space, PierSight y SatSure, para diseñar, construir, poseer y administrar una constelación nacional de EO en el marco de una asociación público-privada (PPP). Pixxel está construyendo la constelación de satélites hiperespectrales de mayor resolución del mundo.

- Abril de 2025:La Agencia Espacial Europea (ESA) y Creotech Instruments S.A. han firmado un contrato por valor de 60,59 millones de dólares para la constelación de satélites CAMILA (Country Awareness Mission in Land Analysis). Como parte del acuerdo, Creotech suministrará una constelación nacional de tres o más satélites de observación de la Tierra, así como equipos terrestres especializados.

- febrero 2025-Thales Alenia Space, una empresa conjunta entre Thales (67%) y Leonardo (33%), con NIBE Space (una división de NIBE Limited), ha firmado un contrato para el suministro de un satélite óptico de alta resolución. Esta es la primera fase del proyecto de constelación EO de NIBE. Para 2025, este primer contrato busca que las primeras capacidades operativas de EO de NIBE estén disponibles en la India.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 8,31 % entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación |

Por órbita · LEO · MEO · GEO · Otros Por solución · Datos de imágenes · Servicio de análisis de datos de imágenes · Otros Por resolución de imagen · Muy alta resolución · Alta resolución · Resolución media · Baja resolución Por aplicación · Desarrollo Urbano · Cartografía y topografía · Agricultura · Monitoreo Ambiental · Exploración de Recursos Naturales · Seguridad e Inteligencia · Gestión de Desastres y Emergencias · Otros Por tecnología · Imagen óptica · Imágenes de radar · Imágenes espectrales · Imagen térmica · LíDAR Por región · América del Norte (por órbita, solución, resolución de imagen, aplicación, tecnología y país) o EE.UU. Canadá · Europa (por órbita, solución, resolución de imagen, aplicación, tecnología y país/subregión) o Reino Unido o Alemania o Francia o Rusia o Resto de Europa · Asia Pacífico (por órbita, solución, resolución de imagen, aplicación, tecnología y país/subregión) o China o Japón o India o Corea del Sur o Resto de Asia Pacífico · Resto del mundo (por órbita, solución, resolución de imagen, aplicación, tecnología y país/subregión) o Medio Oriente y África o América Latina |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 7.680 millones de dólares en 2026 y se prevé que alcance los 14.550 millones de dólares en 2034.

En 2025, el valor del mercado norteamericano se situó en 2.460 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 8,31% durante el período previsto de 2026-2034.

El segmento LEO lideró el mercado gracias a Orbit.

La creciente demanda del papel cada vez mayor de los datos satelitales en un mundo conectado a través de verticales es la causa principal del crecimiento del mercado.

Airbus Defence and Space, Maxar Technologies, Planet Labs, ICEYE, Capella Space, BlackSky y Spire Global son algunos de los actores destacados del mercado.

América del Norte dominó el mercado global con una participación del 34,97% en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Oferta válida hasta 15th Aug 2026)

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados