Tamaño del mercado de dispositivos para pies y tobillos, participación y análisis de la industria, por tipo de producto (dispositivos de fijación {placas, tornillos, grapas, clavos intramedulares, alfileres y alambres y fijadores externos}, dispositivos de reemplazo de articulaciones {sistemas de reemplazo total de tobillo, sistemas de reemplazo parcial de tobillo y sistemas de reemplazo de articulaciones del dedo del pie}, ortobiológicos {matriz ósea desmineralizada, sustitutos óseos sintéticos, factores de crecimiento óseo y otros}, dispositivos de soporte y soporte, y otros), Por aplicación

Tamaño del mercado de dispositivos para pies y tobillos y perspectivas futuras

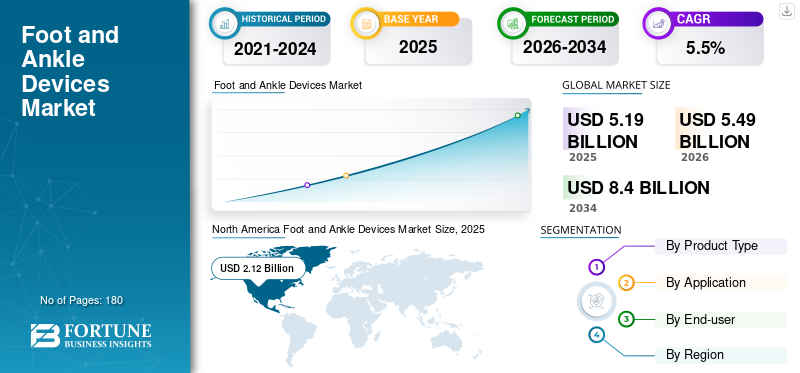

El tamaño del mercado mundial de dispositivos para pies y tobillos se valoró en 5,19 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 5,49 mil millones de dólares en 2026 a 8,40 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,5% durante el período previsto. América del Norte dominó el mercado de dispositivos para pies y tobillos con una participación de mercado del 40,84% en 2025.

El mercado de dispositivos para pie y tobillo cubre implantes y herramientas utilizadas para tratar fracturas, deformidades, lesiones de tendones/ligamentos, artritis y complicaciones del pie diabético. Abarca hardware de fijación, como placas, tornillos, grapas, clavos, clavos/alambres, fijadores externos, sistemas de reemplazo de articulaciones y productos seleccionados.ortobiológicosSe utiliza para respaldar la fusión/reconstrucción, así como también como soporte y equipo de soporte para procedimientos. El crecimiento está siendo impulsado por el aumento del volumen de cirugías por traumatismos y lesiones deportivas, el envejecimiento de la población con enfermedades articulares degenerativas y el aumento de las complicaciones de los pies relacionadas con la diabetes. Las actualizaciones tecnológicas también están impulsando la adopción, y los cirujanos esperan cada vez más una mejor planificación, alineación y reproducibilidad en casos complejos.

Además, Arthrex, Stryker, Zimmer Biomet, Johnson & Johnson y Smith+Nephew tienen la participación de mercado líder, impulsada por inversiones crecientes e iniciativas estratégicas, incluidos lanzamientos de nuevos productos, colaboraciones y asociaciones.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de dispositivos para pies y tobillos

- Tamaño del mercado en 2025: 5,19 mil millones de dólares

- Tamaño del mercado en 2026: 5.490 millones de dólares

- Tamaño del mercado previsto para 2034: 8.400 millones de dólares

- CAGR: 5,5% entre 2026 y 2034

- América del Norte dominó el mercado de dispositivos para pies y tobillos con una participación del 40,84% en 2025.

- Los dispositivos de fijación mantuvieron la mayor participación de mercado debido a su amplio uso en procedimientos de corrección de traumatismos, fracturas y deformidades.

- Los hospitales y ASC representaron una participación de mercado líder del 67,3% en 2026 debido a los altos volúmenes de procedimientos quirúrgicos.

América del norte

América del Norte estaba valorada en 2,12 mil millones de dólares en 2025.

Europa

Se prevé que Europa alcance los 1.500 millones de dólares en 2026.

Asia Pacífico

Se prevé que Asia Pacífico alcance los 1.220 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado estadounidense alcance los 2.020 millones de dólares en 2026.

Japón

Se prevé que el mercado japonés alcance los 200 millones de dólares en 2026.

Leer más

TENDENCIAS DEL MERCADO DE DISPOSITIVOS PARA PIE Y TOBILLO

Los sistemas de navegación y planificación de precisión se incorporan a las cirugías de pie y tobillo que probablemente impulsen la tendencia del mercado

La cirugía de pie y tobillo está adoptando cada vez más el manual que ya se observa en las articulaciones grandes, que es mejor en la planificación preoperatoria, las herramientas específicas del paciente y la guía intraoperatoria para mejorar la alineación y la ejecución, especialmente en artroplastia de tobillo y casos de deformidades complejas. Una tendencia visible es la proliferación de plataformas de planificación a ejecución que vinculan imágenes y plantillas con guías o navegación. La navegación también implica ingresar a la categoría de una manera más específica para el procedimiento y brindar orientación en tiempo real a una articulación que históricamente dependía en gran medida de la experiencia del cirujano y de las plantillas convencionales.

Otra tendencia importante es la consolidación del sistema en la preferencia de los cirujanos; Muchos cirujanos y hospitales prefieren cada vez más una única plataforma coherente en lugar de SKU fragmentados. Esto alienta a los proveedores a actualizar sus carteras con instrumentos compatibles, opciones mínimamente invasivas y kits de técnicas estandarizados para respaldar resultados repetibles. Con el tiempo, esta tendencia tiende a aumentar la proporción de componentes premium dentro de la fijación y el reemplazo, al tiempo que aumenta la importancia de la educación, el servicio y el apoyo procesal como diferenciadores.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Aumento del procedimiento debido a traumatismos, diabetes y reconstrucción electiva para impulsar el crecimiento del mercado

Un factor clave es la expansión constante del grupo de pacientes abordables en indicaciones tanto urgentes como electivas. Los traumatismos siguen siendo un motor de demanda fundamental y las lesiones por accidentes de tránsito siguen generando una elevada carga de fracturas de las extremidades inferiores. La Organización Mundial de la Salud señala que el 92% de las muertes en carretera a nivel mundial ocurren en países de ingresos bajos y medianos, a pesar de que estos países tienen alrededor del 60% de los vehículos del mundo, lo que es un indicador del volumen de traumatismos persistentes y de la necesidad reconstructiva posterior. Al mismo tiempo, la diabetes está cambiando el número de casos complejos de pies y tobillos. La última hoja informativa global de la FID correspondiente a 2024 destaca que 589 millones de adultos viven con diabetes en todo el mundo, una gran proporción en entornos de bajos recursos, condiciones que a menudo se correlacionan con úlceras del pie diabético, cambios de Charcot y vías de reconstrucción/fusión de mayor intensidad.

Los procedimientos electivos y semielectivos también se están estandarizando y sistematizando más, lo que respalda el uso predecible de fijaciones, construcciones de reparación de tejidos blandos y complementos ortobiológicos. Los fabricantes continúan reforzando este impulsor a través de la innovación basada en sistemas, destacando la inversión continua en planificación e instrumentación de precisión para ampliar la adopción por parte de los cirujanos.

RESTRICCIONES DEL MERCADO

La presión de reembolso y las brechas de asequibilidad para frenar el crecimiento del mercado

Las limitaciones de reembolso y asequibilidad siguen siendo restricciones importantes, particularmente a medida que los mercados van más allá de la fijación básica hacia implantes premium, navegación y soluciones específicas para cada paciente. En muchos sistemas, los hospitales operan con pagos agrupados o estrictamente controlados, donde los implantes constituyen una línea de costos extensa y visible; ese entorno puede ralentizar las actualizaciones a construcciones más nuevas, limitar el uso de ortobiológicos y retrasar la adopción de tecnologías habilitadoras que carecen de vías de pago claras. El desafío se amplifica en las licitaciones públicas donde la oferta que cumpla con los requisitos más bajos puede dominar las compras, comprimiendo los precios y desalentando una amplia diversificación de la cartera.

Otra limitación es que el cuidado de los pies y los tobillos no siempre es igual para todos. La corrección de deformidades, la reconstrucción de Charcot y la cirugía de revisión pueden requerir estrategias de implantes costosas y altamente personalizadas y equipos capacitados; Fuera de los grandes centros, el acceso a esa experiencia puede ser desigual, lo que limita el mercado al que se dirigen los sistemas avanzados. Incluso en los mercados desarrollados, el beneficio incremental de las soluciones premium debe demostrarse en los resultados y la eficiencia del flujo de trabajo antes de que los equipos de adquisiciones aprueben implementaciones generalizadas. El impulso del mercado hacia la navegación y la planificación ilustra esta tensión y muestra el impulso de la innovación, pero la ampliación de estas plataformas depende en gran medida de la justificación de costos, la capacitación y los modelos de compra.

OPORTUNIDADES DE MERCADO

Habilitar tecnología, flujos de trabajo mínimamente invasivos y turnos ambulatorios para crear importantes oportunidades de mercado

Una clara oportunidad es la convergencia de tecnologías habilitadoras, como la planificación, la navegación y la instrumentación específica del paciente, con un diseño de procedimientos mínimamente invasivo y apto para pacientes ambulatorios. A medida que más intervenciones de pie y tobillo se trasladan a entornos ambulatorios, las partes interesadas valoran las herramientas que reducen la variabilidad intraoperatoria, acortan el tiempo del procedimiento y mejoran la reproducibilidad, especialmente para procedimientos técnicamente exigentes como la reconstrucción y la artroplastia de tobillo. Esto crea espacios en blanco para ecosistemas integrados que combinan implantes, instrumentación y planificación basada en software.

Otra oportunidad es la continua evolución de la corrección de juanetes y mediopié hacia enfoques más instrumentados y estandarizados. Las empresas están construyendo plataformas basadas en conceptos de corrección 3D reproducibles para aumentar la utilización de estructuras de fijación y herramientas de soporte dedicadas.

Finalmente, los mercados emergentes ofrecen oportunidades a través de la expansión del acceso en lugar de la simple fijación de precios: a medida que aumentan las cargas de traumatismos y diabetes y mejora la capacidad quirúrgica, la demanda de herramientas de fijación confiable, estabilización externa y reconstrucción puede escalar rápidamente, particularmente cuando los proveedores adaptan los niveles de precios y los programas de capacitación a las realidades de adquisiciones locales.

DESAFÍOS DEL MERCADO

Intensidad de la capacitación, expectativas de evidencia y acceso desigual para crear desafíos en el mercado

El pie y el tobillo son una subespecialidad ortopédica técnicamente exigente y eso crea desafíos prácticos de escala. Muchos procedimientos de alto valor, como el reemplazo de tobillo, la reconstrucción de deformidades complejas y el reconocimiento de Charcot, requieren capacitación especializada y un volumen constante de casos para lograr resultados predecibles. Cuando el acceso a cirujanos experimentados se concentra en los centros de referencia urbanos, la adopción de sistemas avanzados puede retrasarse en los hospitales más pequeños, incluso si existe demanda de pacientes.

Un segundo desafío es el escrutinio de las pruebas y las adquisiciones. Los hospitales esperan cada vez más una justificación clínica y económica clara para los implantes premium, la navegación y los complementos ortobiológicos, especialmente cuando el reembolso está agrupado o restringido. Eso significa que los proveedores deben invertir en capacitación, datos de resultados y pruebas de flujo de trabajo, no solo en innovación de dispositivos.

El mercado de dispositivos para pie y tobillo está expuesto a factores de macrolesiones que están distribuidos geográficamente de manera desigual. Aún así, esos mismos entornos pueden enfrentar limitaciones en la capacidad quirúrgica y la asequibilidad de los dispositivos, creando una paradoja de gran necesidad pero monetización más lenta.

Por último, la prevalencia de la diabetes está aumentando a nivel mundial, lo que aumenta el grupo de pacientes en riesgo de sufrir problemas complejos en los pies. Aún así, estos casos pueden consumir muchos recursos y requerir vías de atención multidisciplinarias e implantes especializados que no están disponibles de manera uniforme en todas las regiones.

Análisis de segmentación

Por tipo de producto

Amplia adopción de dispositivos de fijación en varios procedimientos de pie y tobillo para impulsar el crecimiento del segmento

Según el tipo de producto, el mercado se segmenta en dispositivos de fijación, dispositivos de reemplazo de articulaciones, ortobiológicos, dispositivos ortopédicos y de soporte, y otros dispositivos para pies y tobillos. Además, los dispositivos de fijación se segmentan en placas, tornillos, grapas, clavos intramedulares, clavos y alambres y fijadores externos. Además, los dispositivos de reemplazo de articulaciones se dividen en sistemas de reemplazo total de tobillo, sistemas de reemplazo parcial de tobillo y sistemas de reemplazo de articulaciones del dedo del pie. Además, los ortobiológicos se segmentan enmatriz ósea desmineralizada (DBM), sustitutos óseos sintéticos, factores de crecimiento óseo y otros.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Los dispositivos de fijación tienen la mayor participación de mercado, ya que sirven para el conjunto más amplio de indicaciones, incluidas fracturas de tobillo y pie, osteotomías para corrección de juanetes/deformidades y la mayoría de las construcciones de fusión, que dependen de placas, tornillos, grapas y clavos/alambres. En comparación con el reemplazo de tobillo, la fijación se utiliza tanto en traumatismos urgentes como en procedimientos electivos de gran volumen en el antepié, y se compra en prácticamente todos los entornos ortopédicos, desde centros terciarios hasta hospitales comunitarios. La carga traumática sigue siendo un viento de cola estructural, ya que las lesiones por accidentes de tránsito siguen impulsando la demanda mundial de reparación de fracturas.

Además, se prevé que el segmento de dispositivos de reemplazo de articulaciones crezca a una tasa compuesta anual del 8,5% durante el período previsto.

Por aplicación

La demanda quirúrgica inmediata en casos de traumatismos y fracturas conduce a un crecimiento segmentario

Por aplicación, el mercado se clasifica en traumatismos y fracturas, osteoartritis y artritis reumatoide, lesiones deportivas, trastornos del pie diabético, deformidades congénitas y adquiridas, y otros.

Los traumatismos y las fracturas representan la mayor cuota de mercado de dispositivos para pie y tobillo, ya que generan una demanda quirúrgica inmediata y una utilización constante de implantes centrales, como placas, tornillos, clavos y fijadores externos, con menos dependencia del reembolso discrecional que la reconstrucción electiva. Las fracturas de tobillo y las lesiones en la parte media del pie son comunes en caídas, deportes y traumatismos relacionados con el tráfico. Además, se prevé que el segmento tenga una participación del 38,4% en 2026.

Además, se estima que el segmento de trastornos del pie diabético crecerá a una tasa compuesta anual del 7,6% durante el período previsto.

Por usuario final

Se realiza una creciente cartera de pacientes ambulatorios en hospitales y ASC para impulsar el crecimiento del segmento

Según el usuario final, el mercado se clasifica en hospitales y ASC, clínicas ortopédicas especializadas, centros de traumatología y otros.

Los hospitales y las ASC dominan la participación de mercado, capturando ambos extremos de la combinación de casos: traumatismos de alta gravedad y una creciente cartera ambulatoria de corrección de juanetes, reparación de ligamentos y ciertas fusiones realizadas en las ASC. A medida que las tecnologías habilitadoras maduran, los ASC se vuelven cada vez más relevantes para los procedimientos electivos estandarizados que se benefician de flujos de trabajo eficientes. Además, se espera que el segmento tenga una participación del 67,3% en 2026.

Además, se prevé que el segmento de clínicas ortopédicas especializadas crezca a una tasa compuesta anual del 9,6% durante el período previsto.

Perspectivas regionales del mercado de dispositivos para pies y tobillos

Según la región, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Foot and Ankle Devices Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte tuvo la mayor participación en los ingresos en 2024, con 2.000 millones de dólares, y representó 2.120 millones de dólares en 2025. El crecimiento en América del Norte está respaldado por una base de procedimientos amplia y estable que abarca la fijación de traumatismos, la corrección electiva del antepié,medicina-deportivareparaciones y reconstrucciones complejas. La región también se beneficia de vías de atención ortopédica y cirugía ambulatoria bien establecidas, que ayudan a mantener un alto rendimiento de casos y respaldan el cambio continuo de procedimientos adecuados a los ASC. Las enfermedades crónicas añaden otra capa de demanda: la diabetes aumenta el riesgo de complicaciones del pie diabético y casos complejos de fusión/reconstrucción.

Mercado de dispositivos para pies y tobillos de EE. UU.

En 2026, se prevé que el mercado estadounidense alcance los 2.020 millones de dólares, lo que representará el 36,8% de los ingresos globales totales.

Europa

Se espera que Europa alcance una tasa de crecimiento del 4,4% durante el período previsto, la segunda más alta a nivel mundial, y alcanzará los 1.500 millones de dólares en 2026. El crecimiento de Europa está determinado por la demografía y una amplia combinación de traumatismos y enfermedades degenerativas, y el envejecimiento de la población aumenta la incidencia de artritis, deformidades y fracturas por fragilidad que requieren fijación, fusión o intervenciones seleccionadas de reemplazo de articulaciones. En los mercados de mayor adopción, el segmento de artroplastia de tobillo también se está expandiendo a medida que mejoran la planificación y la instrumentación, lo que contribuye a un crecimiento incremental en una categoría que históricamente dependía en gran medida de la fijación y la fusión.

Mercado de dispositivos para pie y tobillo del Reino Unido

Se prevé que el mercado del Reino Unido alcance los 210 millones de dólares en 2026, lo que representará el 3,8% de los ingresos del mercado mundial.

Mercado alemán de dispositivos para pies y tobillos

Se prevé que el mercado alemán alcanzará los 300 millones de dólares en 2026, lo que representará aproximadamente el 5,4% de los ingresos mundiales.

Asia Pacífico

En 2026, se espera que el mercado de dispositivos para pies y tobillos de Asia Pacífico esté valorado en 1.220 millones de dólares, ocupando el tercer lugar a nivel mundial. Asia Pacífico suele ser la región de más rápido crecimiento en términos de volumen, debido a la expansión de la capacidad y el acceso a la atención médica, particularmente en grandes mercados como China, India y partes del Sudeste Asiático, que atraen a más pacientes a la atención quirúrgica por fracturas, deformidades y lesiones relacionadas con el deporte. La región también enfrenta una carga de enfermedades crónicas en rápido aumento que aumenta la gravedad y complejidad de los casos de pie y tobillo.

Mercado japonés de dispositivos para pies y tobillos

Se prevé que Japón genere 200 millones de dólares en ingresos para 2026, lo que representa casi el 3,7% del mercado mundial.

Mercado de dispositivos para pies y tobillos de China

Se prevé que el mercado de China alcanzará los 370 millones de dólares en 2026, lo que representa alrededor del 6,7% de los ingresos mundiales.

Mercado de dispositivos para pies y tobillos de la India

Se espera que India alcance 130 millones de dólares en el mercado para 2026, lo que corresponde a aproximadamente el 2,3% de los ingresos mundiales.

América Latina y Medio Oriente y África

Se prevé que tanto América Latina como Medio Oriente y África serán testigos de un crecimiento moderado del mercado de dispositivos para pies y tobillos, y se espera que América Latina alcance alrededor de USD 270 millones para 2026. El crecimiento de América Latina está impulsado por una dinámica de convergencia en el acceso ortopédico, donde la ampliación de la capacidad en los hospitales urbanos y el sector privado se traduce en mayores volúmenes de procedimientos para la fijación de traumatismos, correcciones electivas y reparaciones de lesiones deportivas. El perfil de crecimiento de la región también se ve reforzado por la creciente carga de diabetes, que puede cambiar la combinación de casos hacia vías de reconstrucción y pie diabético más complejas que generalmente requieren más dispositivos por procedimiento. El crecimiento en Medio Oriente y África está impulsado en gran medida por la combinación de una alta necesidad subyacente y una expansión incremental de la capacidad quirúrgica, lo que significa que incluso mejoras modestas en el acceso pueden traducirse en un crecimiento porcentual relativamente alto a partir de una base más pequeña.

Mercado de dispositivos para pie y tobillo del CCG

Para 2026, se espera que el CCG genere 0,07 mil millones de dólares en el mercado, lo que representa casi el 1,2% de los ingresos mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

Sólida innovación de productos para reforzar la posición en el mercado de actores destacados

El mercado mundial de dispositivos para pie y tobillo está moderadamente consolidado en la cima, con grandes multinacionales ortopédicas como Arthrex, Stryker, Zimmer Biomet, Johnson & Johnson y Smith+Nephew compitiendo junto a especialistas que ganan participación a través de relaciones profundas con los cirujanos, sistemas específicos para procedimientos e innovación enfocada.

Además, otros actores clave, como Enovis, Össur, Ottobock y Acumed, compiten a través de desarrollos tecnológicos en curso, la creciente demanda de infraestructura sanitaria mejorada y esfuerzos para mejorar los resultados de la terapia.

LISTA DE EMPRESAS CLAVE DE DISPOSITIVOS PARA PIE Y TOBILLO PERFILADAS

- Arthrex (Estados Unidos)

- Stryker (Estados Unidos)

- Zimmer Biomet(A NOSOTROS.)

- Johnson & Johnson(A NOSOTROS.)

- Smith+Sobrino (Reino Unido)

- Enovis (Estados Unidos)

- Össur (Islandia)

- Ottobock(Alemania)

- Acumulado(A NOSOTROS.)

- Bauerfeind (Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Enero de 2026:Zimmer Biomet Holdings, Inc., junto con su filial de propiedad absoluta Paragon 28, anunció el lanzamiento comercial del sistema de fijación externa Brachiator Mini-Rail, una plataforma diseñada para una corrección multiplanar precisa, un montaje rápido de la estructura y eficiencia del flujo de trabajo para la corrección de deformidades óseas y la estabilización de fracturas del pie y el tobillo.

- Octubre de 2025:Zimmer Biomet Holdings, Inc. y Paragon 28, una subsidiaria de propiedad absoluta, anunciaron el lanzamiento comercial completo de dos soluciones innovadoras para traumatismos complejos de pie y tobillo para ofrecer a los cirujanos herramientas avanzadas para abordar las desafiantes fracturas del pilón y las lesiones del retropié con precisión y eficiencia.

- Abril de 2025:Zimmer Biomet Holdings, Inc. anunció que ha completado la adquisición de Paragon 28, Inc., una empresa líderdispositivo medicoempresa centrada exclusivamente en la industria ortopédica de pie y tobillo de rápido crecimiento.

- Octubre de 2024:Paragon 28, Inc. anunció la incorporación de una novedosa broca de ángulo recto al sistema de reemplazo total de tobillo APEX 3D, diseñada para mejorar la preparación de la tibia antes de la implantación del implante de tibia APEX 3D.

- Septiembre de 2024:3D Systems anunció que la Administración de Alimentos y Medicamentos (FDA) ha otorgado la autorización 510(k) para que las guías adaptadas al paciente TOTAL ANKLE se utilicen con la prótesis total de tobillo SALTO TALARIS y el sistema total de tobillo CADENCE de Smith+Nephew.

- Febrero de 2024:Paragon 28 anuncia el lanzamiento del sistema de juanete PRECISION MIS, que permite a los cirujanos completar una osteotomía metatarsiana distal utilizando una técnica quirúrgica mínimamente invasiva (MIS).

- Enero de 2024:Stryker anunció el lanzamiento de Prophecy Footprint, una expansión del sistema de planificación quirúrgica Prophecy que ofrece una planificación quirúrgica integral en todo el pie.

COBERTURA DEL INFORME

El informe proporciona un análisis en profundidad de todos los segmentos del mercado, destacando los impulsores, tendencias, oportunidades, restricciones y desafíos clave. También proporciona información sobre los avances tecnológicos, desarrollos clave de la industria, análisis de participación de mercado de las empresas y perfiles de empresas líderes.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 5,5% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por producto, aplicación, usuario final y región |

| Por tipo de producto |

|

| Por aplicación |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 5.190 millones de dólares en 2025 y se prevé que alcance los 8.400 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 2.120 millones de dólares.

Se espera que el mercado crezca a una tasa compuesta anual del 5,5% durante el período previsto.

El segmento de dispositivos de fijación lideró el mercado por tipo de producto.

Los factores clave que impulsan el mercado son el creciente número de procedimientos para traumatismos, diabetes y reconstrucción electiva.

Arthrex, Stryker, Zimmer Biomet, Johnson & Johnson y Smith+Nephew son algunos de los principales actores del mercado.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados