Tamaño del mercado de aviones de carga, participación y análisis de la industria, por tipo de carguero (configurado OEM y convertido P2F), por motor (turbohélice y turbofan), por aplicación (comercial y militar), por tipo de aeronave (cuerpo estrecho, cuerpo ancho, avión regional y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

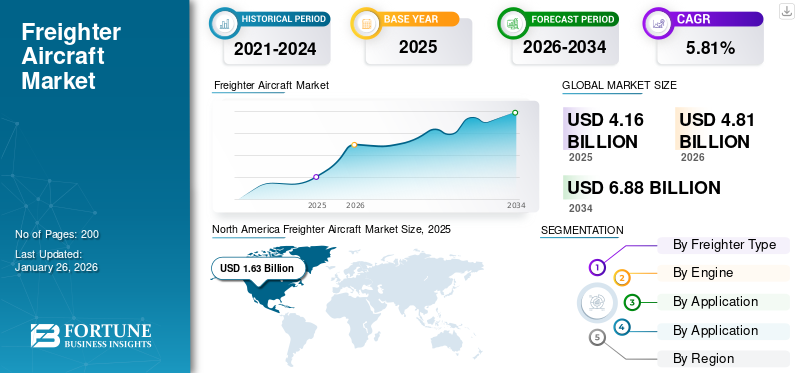

El tamaño del mercado mundial de aviones de carga se valoró en 4,16 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 4,81 mil millones de dólares en 2026 a 6,88 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,81% durante el período previsto. América del Norte dominó el mercado de aviones de carga con una cuota de mercado del 39,25% en 2025.

Un avión de carga, también conocido como avión de carga, es un avión especialmente diseñado o convertido para transportar carga en lugar de personas. Estos aviones suelen carecer de comodidades para los pasajeros y tienen puertas grandes para cargar y descargar mercancías rápidamente. Sus características incluyen una carrocería ancha, alas en flecha alta para un fácil acceso al suelo y pisos reforzados para cargas grandes. Desempeña un papel importante en la logística global, especialmente en entregas urgentes y en el transporte aéreo internacional de mercancías, incluidas materias primas y artículos perecederos. La creciente demanda decarga aéreaSe espera que conduzca a un crecimiento sustancial en el mercado durante el período previsto.

El desarrollo del mercado global está impulsado por la creciente explosión del comercio electrónico, cuyo objetivo es un transporte avanzado y rápido. Además, el panorama general de la carga aérea se está expandiendo, impulsado por los crecientes niveles de comercio global y la necesidad de envíos rápidos. La expansión de la economía global y el aumento de los volúmenes de carga aérea están impulsando inversiones en entregas de aviones de carga en todo el mundo. Los avances tecnológicos en la fabricación de aviones están amplificando aún más estas tendencias con el desarrollo de aviones de carga más eficientes y capaces. Esta combinación permite una expansión continua en el mercado, ya que se vuelven cruciales para permitir el comercio y la demanda globales en un mundo en rápida evolución e impulsado digitalmente.

Descargar muestra gratuita para conocer más sobre este informe.

VISIÓN GENERAL DEL MERCADO MUNDIAL DE AERONAVES DE CARGA

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 4.160 millones de dólares

- Tamaño del mercado en 2026: 4.810 millones de dólares

- Tamaño del mercado previsto para 2034: 6.880 millones de dólares

- CAGR: 5,81 % entre 2026 y 2034

Cuota de mercado:

- América del Norte dominó el mercado de aviones de carga con una participación del 39,25 % en 2025, impulsada por la fuerte demanda de servicios de carga aérea, el crecimiento del comercio electrónico y las inversiones en conversiones de pasajeros a aviones de carga en Estados Unidos y Canadá.

- Por tipo de carguero, se espera que los aviones configurados OEM conserven la mayor participación de mercado en 2025, respaldados por programas de modernización de la flota de aerolíneas, mayor eficiencia de combustible y menores emisiones en comparación con los modelos más antiguos.

Aspectos destacados clave del país:

- Estados Unidos: La rápida expansión del comercio electrónico, la modernización de la flota y las inversiones militares están impulsando el crecimiento. Los pedidos de aviones como el AT-802U Sky Warden y las conversiones a cargueros respaldan las operaciones de defensa y logística de carga nacional.

- China: Los gigantes del comercio electrónico están impulsando los volúmenes diarios de carga aérea, respaldados por el uso cada vez mayor de aviones de carga de fuselaje ancho de larga distancia como el Boeing 777F. China a Europa y China a EE.UU. Las rutas siguen siendo fundamentales para el comercio aéreo mundial.

- Alemania: La continua inversión de Lufthansa Cargo en aviones de carga Boeing y asociaciones MRO están mejorando la capacidad de carga aérea e impulsando el crecimiento segmentario en Europa.

- India: Las iniciativas de fabricación de defensa respaldadas por el gobierno y las asociaciones con fabricantes de equipos originales como Airbus y Embraer (por ejemplo, las líneas de ensamblaje de Airbus C297 y Embraer C-390) están ampliando las capacidades de los cargueros en aplicaciones comerciales y militares.

- Brasil: El avión de transporte C-390 de Embraer está ganando terreno en los mercados de defensa emergentes. Las conversiones P2F y las entregas OEM están mejorando las exportaciones y capacidades de la aviación de carga de Brasil.

Dinámica del mercado

Impulsores del mercado

El creciente comercio electrónico y la influencia del comercio mundial contribuyen al crecimiento del mercado

El comercio electrónico ha transformado el comercio mundial, con un enorme crecimiento en la industria de carga aérea y una mayor demanda de aviones de carga. El crecimiento de las compras en línea exige servicios de entrega más rápidos y confiables, para los cuales la carga aérea está bien posicionada. Esta demanda está impulsada por precios competitivos, diversidad de productos y la conveniencia de comprar desde cualquier parte del mundo.

El crecimiento del comercio electrónico ha sido sustancial a lo largo de las rutas desde China a Europa y Estados Unidos. La demanda de súper aviones de carga, como el Boeing 777F y el Airbus A350F, también está aumentando. Según Boeing, el comercio electrónico está impulsando un aumento en la demanda de carga aérea, con plataformas en línea que envían más de 10.000 toneladas de mercancías por día, lo que equivale a la capacidad de 100 aviones de carga Boeing 777. Por lo tanto, se espera que los envíos urgentes representen 1/4thde todo el negocio de carga aérea en 2043, con volúmenes que aumentarán un 5,8% anual, en comparación con el 3,6% de la carga general. Esta demanda ha generado importantes inversiones en flotas de cargueros por parte de los transportistas actuales y de los recién establecidos.

El estudio de Boeing sobre carga aérea, a diciembre de 2024, indicó que los volúmenes de envío de carga aérea se verían impulsados a un crecimiento anual del 4 %, duplicando el tráfico aéreo en 20 años, principalmente debido al crecimiento económico global, la diversificación de las interrupciones de la cadena de suministro y la creciente demanda de comercio electrónico.

- En diciembre de 2024, Amazon amplió sus acuerdos de coordinación probados y demostrados con empresas en la India. Estas administraciones brindan una estimación clara y una integración simple para operaciones B2B y B2C para empresas de todos los tamaños en el mercado del comercio electrónico.

Restricciones del mercado

Alto costo de operaciones para limitar el crecimiento del mercado

Numerosos factores están obstaculizando el crecimiento del mercado de aviones de carga, y el mayor costo es la principal limitación. La compra y el mantenimiento de estos aviones es costoso en comparación con los aviones de pasajeros, dada la carga y descarga repetidas. Las cuestiones medioambientales también suponen un desafío, ya que estos tienen mayores emisiones que los aviones de pasajeros y, por tanto, se realizan más inspecciones regulatorias sobre sus actividades. Además, la inestabilidad geopolítica y las disputas comerciales también restringen las rutas de carga aérea e introducen incertidumbre en el comercio mundial. La escasez de mano de obra calificada para operaciones y mantenimiento, junto con los espacios limitados de conversión para transformar aviones de pasajeros en aviones de carga, se suma a los desafíos operativos para el mercado. Además, la volatilidad de los precios de los combustibles también afecta los costos operativos y, por lo tanto, limita aún más el crecimiento de este mercado.

Oportunidades de mercado

La conversión de pasajeros a carguero actúa como una importante oportunidad de mercado

Pasajero a carguero (P2F)Las conversiones son una gran oportunidad en el mercado, impulsada por la necesidad de soluciones de carga rentables y eficientes. Este proceso implica transformar aviones de pasajeros retirados o infrautilizados en aviones de carga exclusivos, permitiendo así a las aerolíneas maximizar sus activos. Esta conversión generalmente incluye quitar los interiores de los pasajeros, instalar una puerta de carga y reforzar el fuselaje para soportar cargas más pesadas. Las conversiones P2F son más asequibles desde el punto de vista financiero en comparación con los nuevos aviones de carga, cuyo precio ronda los 25 millones de dólares, mientras que un nuevo carguero le costará al operador entre 150 y 200 millones de dólares. Con inversiones tan bajas, facilita un rápido retorno de la inversión para los operadores y obtiene ingresos más rápidamente.

Además, a medida que la demanda mundial de carga aérea continúa creciendo, impulsada por el crecimiento del comercio electrónico transfronterizo, los aviones de carga convertidos ofrecen una solución flexible para ampliar la capacidad sin los largos plazos asociados con la producción de nuevos aviones. Además, estas conversiones contribuyen a los esfuerzos de sostenibilidad al extender el ciclo de vida de las aeronaves existentes y reducir los desechos. Con el auge de la industria de carga aérea, las conversiones P2F se vuelven cruciales para aumentar la oferta con la ayuda de beneficios operativos y financieros.

Desafíos del mercado

La competencia de los aviones a reacción para desafiar el desarrollo del mercado

El principal desafío que la competencia en el mercado plantea a un modelo de carga es el avión a reacción. Los aviones van más rápido, tienen mayor alcance y pueden volar a altitudes mucho mayores que los cargueros, lo que aumenta la eficiencia en distancias mayores. Además, esto es eficaz para viajar en altitud durante varias horas en la mayoría de los vuelos largos y es ideal para beber combustible de un tanque de aceite grande. Mientras que los aviones de carga brillan en las operaciones de corta distancia, ya que tienen costos operativos más bajos y pueden manejar pistas más cortas, las aerolíneas, con un gran enfoque en la necesidad de mayor velocidad y mayor capacidad, los aviones son altamente preferidos en los mercados regionales, lo que afecta la demanda de aviones de carga.

Tendencias del mercado de aviones de carga

El surgimiento del combustible de aviación sostenible actuará como una de las principales tendencias del mercado

Combustible de aviación sostenible (SAF)es un nuevo sustituto del combustible fósil para aviones actualmente en uso, cuyo objetivo es reducir las emisiones de carbono en un porcentaje significativo y convertir el carguero en un avión de bajo consumo. Se deriva de materias primas renovables que incluyen aceites de cocina usados, grasas animales, residuos agrícolas y desechos municipales. Este biocombustible reduce las emisiones de gases de efecto invernadero durante su ciclo de vida hasta en un 80% en comparación con los combustibles para aviones tradicionales. Los esfuerzos de la industria de la aviación deben alcanzar el objetivo de cero emisiones netas de carbono para 2050. Además, el principal beneficio de SAF es su compatibilidad con las aeronaves y la infraestructura actualmente disponibles, ya que pueden agregarse al combustible para aviones convencional sin modificaciones en el motor o el sistema de combustible. Actualmente, la ley permite una mezcla máxima del 50%.

Descargar muestra gratuita para conocer más sobre este informe.

Sin embargo, se prevé que la tecnología pronto avanzará hasta el 100 % de SAF para 2030. La fabricación de SAF también respalda una economía circular mediante la utilización de flujos de residuos que se materializan en problemas de vertederos. A medida que la aviación se vuelve más sostenible, considera que SAF es una solución importante para reducir el impacto ambiental y al mismo tiempo garantizar la eficiencia operativa. La ampliación de escala sólo puede lograrse cuando está respaldada por políticas gubernamentales favorables invertidas con fondos satisfactorios en infraestructura y tecnología.

Impacto del COVID-19

La pandemia de COVID-19 afectó intensamente la dinámica y las cadenas de suministro de producción y venta de aviones de carga. También paralizó los viajes aéreos tradicionales y aumentó la demanda de carga aérea. Los vuelos de pasajeros quedaron en tierra y la capacidad de carga se desplomó a medida que las aerolíneas dependieron más de aviones de carga exclusivos. Esta situación hizo que las aerolíneas convirtieran aviones de pasajeros no utilizados en aviones de carga para cubrir la necesidad inmediata de enviar bienes cruciales con la creciente importancia del comercio electrónico. Las tarifas de carga aérea se dispararon a medida que los costos operativos y regulatorios comenzaron a surgir. El progreso hacia la sostenibilidad se aceleró durante la pandemia y la inversión en proyectos sosteniblescombustibles de aviacióny los diseños de aviones se hicieron más rápidos.

Análisis de segmentación

Por tipo de carguero

Modernización de la flota de las principales aerolíneas impulsada por OEM Crecimiento del segmento configurado

Según el tipo de carguero, el mercado se ha dividido en configuración OEM y conversión P2F.

El segmento configurado OEM representó la mayor cuota de mercado del 87,19 % en 2026 y se espera que crezca al CAGR más alto durante el período previsto. La campaña de modernización de las aerolíneas implica el reemplazo de aviones más antiguos y menos eficientes en combustible por otros nuevos que cumplan con los estándares ambientales y reduzcan el costo de operación. Su objetivo es reducir las emisiones de carbono y aumentar la eficiencia energética. Los aviones más nuevos consumen alrededor de un 30% menos de combustible que sus predecesores, reduciendo así las emisiones de CO2 en cantidades significativas. La renovación de la flota también incluye modificaciones técnicas de los aviones existentes, como la optimización de los motores y su equipamiento con tecnologías de ahorro de combustible.

En julio de 2024, The Boeing Company y Emirates SkyCargo informaron de un acuerdo para cinco aviones cisterna 777 adicionales. El administrador eligió el bimotor más competente del mundo para satisfacer las crecientes demandas de carga. La compra moderna eleva la cartera de Emirates a 245 aviones Boeing de fuselaje ancho, contando 10 777 buques.

El segmento P2F representó una participación de mercado significativa en 2024. El aumento de la demanda de servicios de carga aérea es un importante motor de crecimiento para los aviones con configuración Pasajero a Carguero (P2F). En esencia, el comercio electrónico también ha crecido rápidamente. Con la tendencia constante de las compras en línea, existe una enorme necesidad de un transporte de mercancías eficiente y confiable; como canal, las aerolíneas están convirtiendo aviones de pasajeros más antiguos en aviones de carga. Suele ser más barato de adquirir que un avión de carga nuevo, lo que permite a las aerolíneas prolongar la vida útil de los aviones existentes sin dejar de satisfacer la demanda del mercado.

Por motor

Mejor eficiencia del combustible de los motores turbofan para aumentar el crecimiento segmentario

Según el motor, el mercado se segmenta en turbohélice y turbofan.

El segmento de turbofan representó la mayor cuota de mercado del 75,27% en 2026 y se espera que crezca al CAGR más alto durante el período previsto. Los motores turbofan se pueden utilizar para rutas nacionales cortas e internacionales largas. Esto los hace capaces de manejar todo tipo de operaciones de carga. Por ello, las aerolíneas están interesadas en los motores turbofan para optimizar sus flotas. Los motores turbofan consumen menos combustible en comparación con otros motores y también funcionan mejor. Producen empuje a través de una combinación de eflujo del núcleo del reactor y aire de derivación, lo que ofrece rangos de vuelo más largos y costos operativos reducidos, que son críticos en las operaciones de carga.

El segmento de turbohélice representó una cuota de mercado sustancial en 2024. Esto ha permitidoavión turbohélicepara ser utilizado ampliamente en misiones militares y de carga. Los motores turbohélice poseen una eficiencia de combustible excepcional, lo que reduce los altos costos operativos para diversas misiones, particularmente en regiones con disponibilidad limitada de combustible. Debido a los cortos despegues y aterrizajes, las operaciones pueden realizarse desde aeródromos más pequeños y pistas sin pavimentar, aunque son cruciales para la logística militar y las misiones humanitarias. Los turbohélices son muy versátiles, ya que pueden utilizarse para el transporte de personal y carga, reconocimiento y vigilancia. Por ejemplo, el Beechcraft King Air se utiliza para inteligencia y movimientos de carga, lo que demuestra su versatilidad.

Por aplicación

Enfoque creciente en el Se impulsa el movimiento rápido y eficiente de productos básicos Expansión del segmento comercial

Según la aplicación, el mercado se segmenta en comercial y militar.

El segmento comercial representó la mayor cuota de mercado del 88,41% en 2026 y se espera que crezca al CAGR más alto en el período previsto. Los aviones de carga son muy importantes en el uso comercial, ya que ofrecen un movimiento rápido y eficiente de mercancías a cualquier sector del mundo. Para la entrega de materias primas y productos terminados, la fabricación, el automóvil y el comercio electrónico dependen de estos aviones. Por ejemplo, el avión de carga Boeing 747-8F está diseñado para transportar carga de gran tamaño, mientras que el Airbus A330-200F está diseñado para transportar carga sensible a la temperatura. Ayudan a mover carga perecedera yproductos farmaceuticos, entre otros, que tienen un valor superior. De este modo, los productos deberán poder llegar a los consumidores incluso en las condiciones requeridas. En general, el creciente sector del comercio electrónico produce transporte aéreo en este aspecto, ya que el avión de carga representa una de las herramientas más valiosas para la logística en la actualidad. Se prevé que el segmento posea el 88% de la cuota de mercado en 2025.

El segmento militar representó una cuota de mercado significativa en 2024. Se espera que el segmento registre una tasa compuesta anual del 4,59% durante el período previsto. La logística para una misión particular se mejora mediante el transporte rápido y eficiente de carga sensible a lugares difíciles o severos. Dos de los tipos más utilizados son el Lockheed C-130 Hercules y el Boeing KC-135 Stratotanker, que son versátiles para aterrizar desde cualquier base de pista corta. Los cargueros militares también son importantes en misiones humanitarias y de socorro en casos de desastre, donde los recursos deben estar disponibles para un despliegue rápido. Su capacidad para transportar cargas útiles pesadas y operar en una variedad de entornos les permite ser un activo increíble para las operaciones militares en cualquier continente.

Por tipo de aeronave

Aumento del transporte de carga de larga distancia para aumentar el crecimiento del segmento de carrocería ancha

Según el tipo de avión, el mercado se divide en aviones de fuselaje estrecho, de fuselaje ancho, regionales y otros.

El segmento de carrocería ancha representó una cuota de mercado dominante del 63,38 % en 2026 y se espera que crezca al ritmo de CAGR más alto en los próximos años. Es probable que el segmento capte el 62% de la cuota de mercado en 2025. La creciente necesidad de lograr un transporte de carga de larga distancia eficiente actúa como el principal impulsor del crecimiento del segmento. La expansión del comercio mundial, especialmente en mercados de alto crecimiento como Asia, aumenta la necesidad de aviones más grandes para transportar volúmenes significativos de carga a largo plazo. Los grandes cargueros de fuselaje ancho, como el Boeing 777F y el Airbus A350F, son eficaces para transportar productos de alto valor y envíos de comercio electrónico debido a su mayor capacidad de carga útil y su mayor eficiencia operativa. Los avances en la tecnología de los motores turbofan han mejorado la eficiencia del combustible y han reducido las emisiones, lo que los ha convertido en una parte indispensable de este cambiante mapa logístico.

Se espera que el segmento de aviones regionales registre una tasa compuesta anual elevada del 5,55% durante el período previsto. Los aviones de carga regionales están en aumento, ya que crean una oportunidad para vincular aviones más pequeñosaeropuertosy mercados desatendidos. La demanda de aviones de carga regionales aumenta con las crecientes economías del comercio electrónico y dará como resultado entregas rápidas. Las rutas de corta distancia son económicas para los cargueros regionales, lo que permite a los operadores optimizar los servicios logísticos y llegar a lugares remotos a los que no pueden acceder aviones más grandes. Además, el rendimiento y la confiabilidad de la tecnología turbohélice han llevado a los cargueros regionales a la vanguardia de las operaciones de carga dedicadas y las conversiones de pasajeros a cargueros. Esta creciente atención a la conectividad regional respalda la expansión del mercado general de carga aérea.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Perspectivas regionales del mercado de aviones de carga

El mercado global se divide en América del Norte, Europa, Asia Pacífico y el resto del mundo, según las regiones.

América del norte

North America Freighter Aircraft Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Las conversiones de pasajeros a cargueros impulsaron el crecimiento del mercado en América del Norte

América del Norte mantuvo una fuerte presencia en el mercado global, alcanzando los 1.630 millones de dólares en 2025, lo que representa una participación del 39,25%, y se espera que alcance los 1.880 millones de dólares en 2026. Otra tendencia notable es la conversión de pasajeros a aviones de carga, a medida que las aerolíneas buscan optimizar sus flotas de carga y al mismo tiempo satisfacer las crecientes capacidades. Grandes empresas como FedEx están invirtiendo en aviones de carga más avanzados para mejorar su eficiencia operativa. Además, el desarrollo de una industria de la aviación en toda regla y el desarrollo de los aeropuertos también promueven el crecimiento de este mercado, consolidando aún más a América del Norte como líder en transporte de carga aérea aeroespacial.

En 2024, el mercado estadounidense representaba una cuota de mercado dominante. Se estima que el tamaño del mercado estadounidense alcanzará los 1.640 millones de dólares en 2026. Existe una necesidad cada vez mayor de transporte aéreo regional rentable, especialmente a zonas distantes. Lo ideal es viajar en distancias cortas con aviones turbohélice, que son un medio asequible para conectar ciudades y pueblos más pequeños de Estados Unidos. El sector militar representa una proporción significativa del desarrollo del mercado, y cada vez que aumentan los gastos de defensa, se disparan los pedidos de aviones turbohélice para apoyar las operaciones de entrenamiento, transporte e inteligencia. Los nuevos pedidos de aviones como el AT-802U Sky Warden son un indicador de esta tendencia en EE.UU.

Europa

En 2025, Europa generó 1160 millones de dólares, lo que contribuyó con el 27,76 % a los ingresos del mercado mundial, y se prevé que crezca hasta 1340 millones de dólares en 2026. Se prevé que el mercado europeo alcance una mayor tasa de crecimiento en los próximos años. Se prevé que Europa representará el segundo tamaño de mercado más alto de 1.160 millones de dólares en 2025, exhibiendo la segunda tasa compuesta anual de crecimiento más rápido del 6,04% durante el período previsto. El mercado europeo experimentará un inmenso crecimiento para 2032, debido a su enorme demanda de servicios de carga aérea debido a la expansión del comercio electrónico y su fuerte necesidad de soluciones logísticas adecuadas. Los acontecimientos recientes incluyen que Lufthansa Cargo acepte sus pedidos para la flota de cargueros de Boeing para mejorar aún más su capacidad y potencial para sus operaciones comerciales de transporte de carga. Los avances en la conversión de aerolíneas a aviones de carga y las regulaciones de apoyo para la certificación de nuevos tipos de aeronaves sientan las bases para que Europa desempeñe un papel importante en la carga aérea mundial. Se espera que el valor de mercado en el Reino Unido sea de 260 millones de dólares en 2026.

Por otro lado, se prevé que Alemania alcance los 520 millones de dólares en 2026 y que Francia tenga 130 millones de dólares en 2025.

Asia Pacífico

El mercado de Asia Pacífico representó 830 millones de dólares en 2025, lo que representa el 19,89 % de la industria mundial, y se espera que alcance los 970 millones de dólares en 2026. Se prevé que el mercado de Asia Pacífico alcance la mayor tasa de crecimiento en los próximos años. Se prevé que esta región será el tercer mercado más grande, con 830 millones de dólares estadounidenses en 2025. Esto se debe a la alta demanda de servicios de carga aérea con una industria de comercio electrónico en rápido crecimiento y al fortalecimiento de los lazos comerciales regionales. Se ve agravado aún más por el movimiento del transporte marítimo desde el aire debido a las perturbaciones causadas en la logística del transporte marítimo. Sin embargo, con la conversión de aviones de pasajeros en aviones de carga, las limitaciones de capacidad se están aliviando. La tecnología aeronáutica ha mejorado la eficiencia operativa de los aviones. Todos estos factores posicionan a la región de Asia Pacífico como una de las líderes del mercado. Se espera que el valor de mercado en China sea de 370 millones de dólares en 2025.

Por otro lado, se prevé que la India alcance los 230 millones de dólares y que Japón tenga 180 millones de dólares en 2026.

Resto del mundo

El resto del mundo representó 540 millones de dólares en 2025, lo que representa el 12,96 % de la cuota de mercado mundial, y se prevé que alcance los 620 millones de dólares en 2026. Se prevé que el resto del mercado mundial alcance una mayor tasa de crecimiento en los próximos años. La disponibilidad de recursos naturales en diferentes regiones y la necesidad de soluciones logísticas eficientes respaldan aún más este dominio. Se prevé que el resto del mundo será el cuarto mercado más grande con un tamaño de 540 millones de dólares en 2025. Por otro lado, la conversión de pasajeros a aviones de carga conduce a una mejora de las capacidades y la flexibilidad. América Latina ahora se perfila como un actor crítico en las redes globales de carga aérea. La posición geográfica de esta región como paso entre continentes facilita aún más enormes volúmenes de tráfico de carga aérea. La compañía está invirtiendo en la renovación de la flota y aumentando la capacidad de carga mediante la incorporación y conversión de cargueros, lo que mejora la eficacia operativa para satisfacer los requisitos de los mercados emergentes.

Panorama competitivo

Actores clave de la industria

Se espera que nuevas iniciativas, asociaciones y entregas de aviones por parte de actores clave del mercado impulsen la competencia en el mercado

El panorama competitivo del mercado mundial de aviones de carga ofrece información sobre varios competidores. Esto incluye una descripción general de cada empresa, su desempeño financiero, generación de ingresos y potencial de mercado. Los actores clave enfatizan las inversiones en investigación y desarrollo, nuevas iniciativas, fortalezas y debilidades, carteras de productos y marcas, lanzamientos de productos, fusiones y adquisiciones, y sus aplicaciones. Los datos proporcionados se centran específicamente en la participación de las empresas en el mercado.

Lista de empresas clave de aviones de carga perfiladas

- Airbus SE(Países Bajos)

- La Compañía Boeing (EE.UU.)

- Embraer S.A. (Brasil)

- Bombardier Inc. (Canadá)

- Textron Aviación Inc.(A NOSOTROS.)

- Antonov (Ucrania)

- Lockheed Martin Corporación(A NOSOTROS.)

- Complejo de aviación Ilyushin (Rusia)

- ST Ingeniería Inc.(Singapur)

- Aviones ATR (Francia)

Desarrollos clave de la industria

- diciembre 2024 –Global Crossing Airlines, la nueva aerolínea chárter de carga con sede en EE. UU., se asoció con un grupo de capital privado para establecer un segmento de su negocio en Australia. Se espera que la nueva empresa proporcione transporte tanto de carga como de pasajeros.

- noviembre 2024-Elbe Flugzeugwerke GmbH (EFW) y MRO Japan (MJP) anunciaron una asociación en transformaciones P2F. Esta asociación configura a MJP como la de Japón, para comenzar con el cambio de ubicación del avión Airbus P2F de fuselaje estrecho de próxima generación. El contrato se celebró en el Simposio inaugural de Airbus y EFW P2F en Japón. Según los términos del contrato, MJP actuará como subcontratista de EFW, ofreciendo servicios de transformación de terceros para los programas Airbus A320P2F/A321P2F de EFW.

- Octubre 2024-El primer ministro de India y España inauguró una nueva planta en la ciudad de Vadodara, India, para producir Airbus C297. Este avión militar está destinado a impulsar las capacidades de defensa y fabricación de la India.

- Septiembre 2024 –El fabricante de aviones con sede en Brasil, Embraer, dio a conocer una propuesta para el conglomerado con sede en India, Mahindra Group, para construir una línea de ensamblaje para el C-390, un avión de transporte militar en India. La asociación se propuso para cumplir con el programa de aviones de transporte de la Fuerza Aérea India.

- Agosto 2024-Mis aerolíneas de carga y American Airlines acordaron una asociación interlínea que permitirá a ambas compañías llegar a los sistemas de carga de la otra a través de América del Norte, Europa y Asia Central. Se dice que la asociación servirá como punto de referencia para los transportistas de carga de todo el mundo, mostrando los resultados imaginables que se pueden lograr a través de una participación común.

Cobertura del informe

El informe analiza el mercado en profundidad y destaca aspectos cruciales, como empresas destacadas, segmentación del mercado, panorama competitivo, tipos de aviones y adopción de tecnología. Además de esto, proporciona información sobre las tendencias del mercado y destaca desarrollos importantes de la industria. Además de los aspectos mencionados anteriormente, el informe abarca varios factores que contribuyen al crecimiento del mercado a lo largo de los años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 5,81% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de carguero

Por motor

Por aplicación

Por tipo de aeronave

Por región

|

Preguntas frecuentes

El mercado estaba valorado en 4.810 millones de dólares en 2026 y se prevé que alcance los 6.880 millones de dólares en 2034.

Se prevé que el mercado registre una tasa compuesta anual del 5,81% durante el período previsto 2026-2034.

El segmento de aplicaciones comerciales lideró el mercado en 2026.

El auge del comercio electrónico y la dinámica del comercio global conducen a un crecimiento sustancial del mercado.

Airbus SE, The Boeing Company y Embraer son algunos de los principales actores del mercado.

Estados Unidos dominará el mercado global en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados