Tamaño del mercado de aviones turbohélice, participación y análisis de la industria, por usuario final (comercial y militar), por punto de venta (nuevo y usado), por capacidad de pasajeros (hasta 5 pasajeros, 5-10 pasajeros y más de 10 pasajeros), por componente (aeroestructuras, aviónica, motor, trenes de aterrizaje y otros), por motor (convencional e híbrido) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

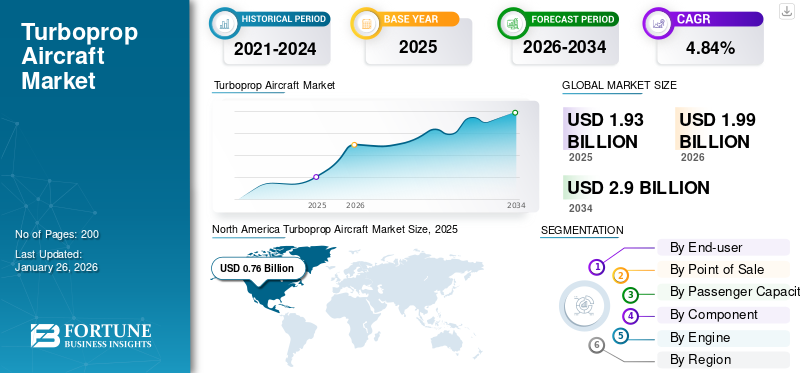

El tamaño del mercado mundial de aviones turbohélice se valoró en 1.930 millones de dólares en 2025 y se prevé que crezca de 1.990 millones de dólares en 2026 a 2.900 millones de dólares en 2034, registrando una tasa compuesta anual del 4,84% durante el período previsto. América del Norte dominó el mercado de aviones turbohélice con una cuota de mercado del 39,25% en 2025.

La industria de los aviones turbohélice comprende empresas que se encargan del concepto, diseño, fabricación y comercialización de aviones propulsados por motores turbohélice. Estos motores turbohélice utilizan unturbina de gaspara impulsar una hélice y, por lo tanto, son diferentes de un motor turborreactor tradicional que depende de la propulsión a chorro. El turbohélice se utiliza ampliamente en la aviación general regional y militar debido a su eficiencia a bajas velocidades y altitudes, lo que lo hace adecuado para vuelos de corta distancia y operaciones de infraestructura en aeropuertos pequeños.

El mercado está creciendo rápidamente, impulsado por un número cada vez mayor de proyectos y desarrollos recientes, junto con numerosos avances tecnológicos híbridos sostenibles realizados en aviones turbohélice en varias regiones. Los actores clave en el mercado incluyen Airbus SE, Honeywell International Inc., Textron Aviation Inc. y Lockheed Martin Corporation, entre otros, que compiten en precios e innovación tecnológica en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE AERONAVES TURBOHÉLICE

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 1.930 millones de dólares

- Tamaño del mercado en 2026: 1.990 millones de dólares

- Tamaño del mercado previsto para 2034: 2.900 millones de dólares

- CAGR: 4,84% de 2026 a 2034

Cuota de mercado:

- América del Norte dominó con una participación del 39,77% en 2025, liderada por una fuerte demanda regional y diversas aplicaciones comerciales y militares.

Aspectos destacados clave del país:

- Estados Unidos: domina las fuertes necesidades regionales de aviación, carga, capacitación y defensa.

- Canadá: apoya los servicios aéreos regionales y la conectividad remota.

- Asia Pacífico y Europa: Aceleración debido a la expansión urbana y los mandatos ambientales que favorecen los turbohélices para la eficiencia en recorridos cortos.

Dinámica del mercado

Impulsores del mercado

La mayor demanda de conectividad aérea regional conduce a un crecimiento sustancial del mercado

La mayor demanda de conectividad aérea regional está impulsada principalmente por la necesidad de mejorar la accesibilidad a áreas remotas y desatendidas, fomentando el crecimiento económico y la integración social que tiende a impulsar el mercado. A medida que se acelera la urbanización, las regiones metropolitanas enfrentan congestión y costos operativos crecientes, lo que provoca un cambio hacia centros regionales que pueden ofrecer ventajas competitivas. La conectividad aérea es ideal para estas regiones, ya que ayuda al transporte eficaz de bienes y personas hacia y desde las economías locales.

El Plan de Conectividad Regional es una iniciativa del gobierno indio para subsidiar los viajes aéreos, motivando así a las aerolíneas a aventurarse en mercados menos viables. Estos planes, además de permitir el turismo, promueven el desarrollo de infraestructura en diferentes regiones, lo que estimula el empleo y el desarrollo económico general. Una mejor conectividad aérea supera obstáculos geográficos, como áreas inaccesibles o aisladas debido a cuerpos de agua, para que las poblaciones remotas tengan acceso a servicios y oportunidades básicos. El énfasis en la conectividad aérea regional es crucial para el desarrollo equilibrado del país y para satisfacer la creciente demanda de soluciones de transporte eficientes. Se espera que esto impulse el crecimiento del mercado de aviones turbohélice en los próximos años.

Restricciones del mercado

Capacidad de carga útil limitada para limitar el crecimiento del mercado

La limitada capacidad de carga útil de los aviones turbohélice implica una carga útil reducida de pasajeros y carga en comparación con los aviones a reacción. Los turbohélices suelen estar diseñados y orientados a vuelos de corta y media distancia; por lo tanto, si bien son eficaces en términos de eficiencia de combustible y costos operativos, su tamaño es pequeño y, en consecuencia, la potencia del motor es baja, lo que resulta en una capacidad limitada para transportar peso. En consecuencia, las aerolíneas pueden encontrar los turbohélices menos adecuados para rutas de alta demanda donde se necesitan mayores capacidades, lo que lleva a una preferencia por aviones a reacción que pueden acomodar más pasajeros y carga, lo que en última instancia afecta la competitividad del mercado.

Oportunidades de mercado

La modernización de la flota actúa como una importante oportunidad de mercado

La modernización de la flota es el proceso de actualización y mejora de los aviones de una aerolínea en términos de eficiencia, seguridad y sostenibilidad ambiental. Esto tiende a reemplazar los aviones más antiguos con modelos más nuevos que cuentan con tecnología avanzada, mayor eficiencia de combustible y emisiones reducidas. Por ejemplo, los aviones modernos pueden consumir hasta un 30% menos de combustible que los aviones más antiguos y, por tanto, reducir significativamente las emisiones de dióxido de carbono, contribuyendo a la protección del clima.

En la industria aérea, actualizar la flota es rentable ya que los aviones más nuevos requieren menos mantenimiento y son más confiables. Telemática ymantenimiento predictivoLos sistemas también mejoran el rendimiento de las operaciones, ya que optimizan las rutas y minimizan el tiempo de inactividad. Las aerolíneas están compitiendo con regulaciones ambientales más estrictas y es necesario abordar la opinión pública. Así, la modernización de la flota se vuelve estratégica no sólo en términos de rentabilidad sino también en términos de sostenibilidad global. Esto ha permitido a los principales actores del mercado comprometer enormes inversiones para renovar flotas y adoptar prácticas más ecológicas con el objetivo de aumentar la eficiencia y reducir el impacto ambiental negativo.

Desafíos del mercado

La competencia de los aviones a reacción desafiará el desarrollo del mercado

El principal desafío para un modelo turbohélice es la introducción de un avión a reacción. Los aviones se mueven más rápido, tienen mayor alcance y pueden volar a mayores altitudes que los turbohélices, lo que aumenta la eficiencia en distancias mayores. Esto se adapta bien a una altitud de crucero durante varias horas en la mayoría de los vuelos largos, ideal para beber combustible de un tanque de aceite grande. Si bien los turbohélices son prominentes en las operaciones de corta distancia, ya que tienen un costo operativo más bajo y pueden manejar pistas más cortas, las aerolíneas, con un gran enfoque en la necesidad de mayor velocidad y mayor capacidad, todavía prefieren los aviones en los mercados regionales. Esto continúa afectando la demanda en el mercado.

Tendencias del mercado de aviones turbohélice

La propulsión eléctrica híbrida actuará como las principales tendencias del mercado

Los aviones eléctricos híbridos ofrecen una nueva mirada al desarrollo de aviones, combinando la propulsión convencional de combustibles fósiles conmotores electricos. Estos utilizan motores eléctricos en aquellas partes críticas del vuelo que consumen la mayor cantidad de combustible, reduciendo así las partes que consumen combustible. Los aviones híbridos eléctricos pueden reducir considerablemente el consumo de combustible y las emisiones conectando baterías o pilas de combustible para alimentar estos motores eléctricos.

Descargar muestra gratuita para conocer más sobre este informe.

La creciente demanda de soluciones de aviación sostenibles y la disminución de los costos de energía y los impactos ambientales están impulsando el desarrollo de sistemas híbridos-eléctricos. Varios experimentos han demostrado que las configuraciones híbridas pueden reducir el consumo total de combustible, lo que conduce a un rendimiento óptimo en las diferentes fases del vuelo. Por ejemplo, durante el despegue, los motores eléctricos proporcionan un empuje adicional, de modo que los motores convencionales pueden reducirse para ahorrar combustible. Otro factor que hace que la tecnología de baterías sea fundamental para el éxito futuro de los aviones híbridos eléctricos es que las baterías livianas y más eficientes podrían ampliar el alcance y el rendimiento. Con marcos globales en evolución que regulan el transporte basados en tecnologías amigables con el medio ambiente, el transporte aéreo regional de próxima generación seguramente estará liderado por la propulsión híbrida-eléctrica, que promete enormes aplicaciones comerciales probables en una década o menos.

Impacto del COVID-19

La pandemia de COVID-19 afectó intensamente la dinámica de la producción y venta de aviones. Durante la primera fase, el impacto de la pandemia se extendió en forma de cierres masivos de la producción y tremendas perturbaciones en las cadenas de suministro, lo que provocó una caída abrupta en las ventas de aviones turbohélice. El número de ventas para 2020 fue de aproximadamente 443 aviones turbohélice. Las ventas disminuyeron un 15,6% desde 525 en 2019.

El turbohélice obtuvo los mejores resultados, con la menor disminución en las flotas de servicio y los vuelos programados, ya que era más crucial para garantizar un servicio aéreo esencial para las comunidades remotas donde existían restricciones de viaje. La pandemia también hizo que las aerolíneas cambiaran su forma de operar y redujeran la capacidad de aviones más grandes a turbohélices en la mayoría de las rutas, ya que la demanda de vuelos regionales pequeños se mantuvo estable. El tráfico de pasajeros cayó drásticamente en todos los rincones del mundo, pero la flexibilidad de los turbohélices les ayudó a volar a través de rutas críticas que eran salvavidas para las economías locales. Por tanto, proporciona una forma de innovar y modernizar las flotas de fabricantes de turbohélices en convergencia con los nuevos estándares medioambientales y de seguridad.

Análisis de segmentación

Por usuario final

Mayor adopción de turbohélices en Los vuelos regionales y de corta distancia impulsaron el crecimiento del segmento comercial

Según el usuario final, el mercado se ha dividido en comercial y militar.

El segmento comercial lideró el mercado, representando el 74,81% de la cuota de mercado global en 2026. Uno de los beneficios de los aviones turbohélice es la rentabilidad, lo que los hace ideales para vuelos regionales y de corta distancia. La razón clave por la que son rentables es su eficiencia de combustible. Los turbohélices generalmente tienden a consumir mucho menos combustible en comparación con motores a reacción, especialmente en altitudes más bajas y velocidades que son perfectas para viajes de corta y media distancia. Esto permite a las aerolíneas seguir siendo rentables con gastos operativos reducidos. Se espera que el segmento domine la cuota de mercado del 74% en 2025.

Otro beneficio es el menor mantenimiento inherente de los turbohélices en comparación con los aviones a reacción, principalmente debido a que tienen menos piezas y un diseño de motor simple. Esto proporciona confiabilidad y menos mantenimiento, lo que se suma a un costo reducido de propiedad de la aeronave durante su vida útil. La fácil disponibilidad de piezas y el personal de mantenimiento capacitado también contribuyen a reducir el tiempo de inactividad, lo que mejora la eficiencia operativa. Además, los turbohélices pueden acceder a aeropuertos más pequeños con pistas más cortas a las que los aviones no pueden llegar, y esto permite a las aerolíneas atender eficazmente a los mercados desatendidos. Esta capacidad no sólo mejora la conectividad sino que también reduce el tiempo de viaje terrestre de los pasajeros. En general, los menores costos de combustible y mantenimiento combinados con la flexibilidad operativa hacen de los aviones una solución rentable para los viajes aéreos regionales en el actual panorama competitivo de la aviación.

El segmento militar representó una cuota de mercado significativa en 2024. Se prevé que este segmento exhiba una tasa compuesta anual del 3,53% durante el período previsto. Las tensiones geopolíticas y los programas de modernización de la defensa global han resultado en la mejora y expansión de las flotas militares de turbohélices en todo el mundo con mayores inversiones. Esto garantiza que los aviones turbohélice sigan siendo relevantes y solicitados para diversas aplicaciones militares.

Por Punto de Venta

Aumento de las entregas de aeronaves para la conectividad regional para aumentar el crecimiento de nuevos segmentos

Según el tipo de punto de venta, el mercado se segmenta en nuevos y usados.

El nuevo segmento representó la mayor cuota de mercado del 84,46% en 2026 y se espera que crezca al CAGR más alto durante el período previsto. La demanda de conectividad regional está creciendo debido a la necesidad de un mejor acceso a los viajes aéreos en lugares remotos o desatendidos. Esto promueve el crecimiento de la economía local y la integración social. Por ejemplo, el plan UDAN (Ude Desh Ka Aam Nagrik) de la India hace que los viajes aéreos desde pueblos más pequeños sean asequibles y accesibles a las principales ciudades. Una mejor conectividad abre nuevas posibilidades en los negocios, la educación y el turismo, reduciendo así la congestión de las carreteras y el tiempo de viaje. Esto crea nuevas rutas con el crecimiento de las aerolíneas regionales, lo que atrae turistas y crea empleos para las comunidades locales. La conectividad regional apoya al sector aviador. Por lo tanto, la expansión regional refuerza objetivos económicos más amplios de desarrollo regional equilibrado, por lo que se requieren nuevas entregas de aviones para respaldar este crecimiento.

El segmento de vehículos usados representó una participación de mercado sustancial en 2024. La mayoría de las aerolíneas están actualizando sus flotas para mejorar la eficiencia y reducir los costos de mantenimiento. A medida que los aviones turbohélice más antiguos se acercan al final de su vida útil, aumenta la demanda de modelos usados que ofrezcan un rendimiento confiable a un menor costo de adquisición.

Por capacidad de pasajeros

El crecimiento del turismo impulsó el crecimiento del segmento de hasta 5 pasajeros

Según la capacidad de pasajeros, el mercado se segmenta en hasta 5 pasajeros, de 5 a 10 pasajeros y más de 10 pasajeros.

Se prevé que el segmento de hasta 5 pasajeros alcance el 51,32% de la cuota de mercado en 2026. Hay un crecimiento continuo en el turismo, impulsado por un repunte en la demanda de viajes, a medida que los consumidores buscan cada vez más experiencias diferenciadas y experienciales. En 2025, las nuevas tendencias hacia la inmersión local, el ecoturismo y los retiros de bienestar evolucionaron como un reflejo de la necesidad de los viajeros de autenticidad y de conectarse con las comunidades. A medida que disminuyeron las restricciones debido a la pandemia, muchas personas comenzaron a viajar, hacer reservas y gastar en vuelos y alojamiento. La tecnología digital mejora la personalización y permite a los viajeros ser más flexibles al experimentar el diseño que se adapta a sus preferencias personales. También hay un crecimiento sólido en los viajes aéreos y un aumento de los ingresos disponibles durante los tiempos de recuperación económica, lo que fomenta un mayor crecimiento en el sector turístico y la innovación a través de este sector. Se espera que este crecimiento del turismo impulse el mercado de hasta 5 pasajeros. Se espera que el segmento domine la cuota de mercado del 51% en 2025.

El segmento de 5 a 10 pasajeros representó una participación de mercado significativa en 2024 y se espera que crezca al CAGR más alto del 5% en el período previsto. La flexibilidad relacionada con las operaciones hace que los aviones sean útiles para trabajar en casi todo tipo de entornos. Estos aviones pueden operar desde pistas más cortas y aeropuertos menos desarrollados, lo que los hace apropiados para destinos regionales y remotos donde los aviones más grandes no pueden aterrizar. Esto abre el acceso para que las aerolíneas conecten áreas desatendidas con centros importantes, mejorando así la accesibilidad y la conectividad regional. Los turbohélices están diseñados para adaptarse a todo tipo de clima. Como tal, sus servicios están garantizados en todo tipo de escenarios operativos. Los operadores pueden optimizar las rutas para obtener la máxima rentabilidad y el mínimo riesgo comercial en mercados no probados ajustando la capacidad según la demanda del tráfico, lo que impulsa la necesidad de turbohélices de capacidad media.

[alegría6mAw9gZ]

Por componente

El crecimiento de las iniciativas de bajas emisiones aumentó el crecimiento del segmento de motores

Según el componente, el mercado se divide en aeroestructuras,aviónica, motor, trenes de aterrizaje y otros.

Se prevé que el segmento de motores alcance el 34,77% de la cuota de mercado en 2026. Se espera que el segmento registre la CAGR más alta durante el período previsto. La mayor conciencia sobre el medio ambiente y el deseo de la industria de la aviación de reducir su huella de carbono sirven como factor impulsor del segmento de motores en el mercado. Los motores turbohélice son inherentemente más eficientes en el consumo de combustible y emiten menos CO2 por milla y pasajero que los motores a reacción mientras recorren las mismas distancias.

Además, los nuevos avances en la tecnología de motores permiten el uso directo decombustibles de aviación sostenibles, lo que reduce enormemente las emisiones del ciclo de vida. De hecho, la necesidad de "viajes ecológicos" a través de la presión regulatoria hace que los principales fabricantes y operadores de aeronaves respondan a los objetivos fijados por los requisitos ambientales establecidos internacionalmente para la innovación tanto en el diseño como en las operaciones.

Se espera que el segmento de aeroestructuras registre una CAGR significativa durante el período de pronóstico. Los avances en los materiales y compuestos ligeros en los procesos de fabricación ofrecen un producto más ágil y de alto rendimiento que aumenta el rendimiento aerodinámico de las aeronaves para mejorar la eficiencia del combustible y reducir los costos operativos.

Se espera que el segmento de trenes de aterrizaje muestre una tasa compuesta anual del 4,17% durante el período de pronóstico.

Por motor

La creciente demanda de viajes aéreos regionales aumentó el crecimiento del segmento convencional

Según el motor, el mercado se divide en convencional e híbrido.

El segmento convencional representó la cuota de mercado dominante en 2024. Existen varios impulsores de crecimiento para los motores de aviones turbohélice tradicionales. La creciente demanda de viajes aéreos regionales requiere aviones eficientes, especialmente en términos de capacidad de despegue desde pistas relativamente cortas. Por tanto, los motores turbohélice son una solución eficaz para rutas de corta distancia. Además, su capacidad a bajas altitudes ha hecho que el avión sea más rentable desde el punto de vista operativo que el aumento de los precios del combustible. Los programas de modernización en el sector militar también contribuyen al crecimiento, ya que los motores turbohélice son los preferidos en operaciones de transporte y vigilancia debido a su versatilidad y eficiencia. Las tecnologías mejoradas mejoran aún más el rendimiento y la confiabilidad del motor, haciendo que el producto sea más atractivo. En conjunto, estos factores conducen a una mayor expansión del segmento en el mercado. Se espera que el segmento domine la cuota de mercado del 74% en 2025.

Se espera que el segmento híbrido registre la CAGR más alta del 4,98% durante el período previsto. Estos ofrecen una mejor eficiencia de combustible y también tienen el motor de combustión tradicional junto con motores eléctricos. Esto les permite reducir significativamente el consumo de combustible en fases críticas, incluido el despegue y el ascenso. En este sentido, esta fuente de energía dual reducirá los costos operativos y las emisiones de carbono de acuerdo con los objetivos de sostenibilidad para todo el mundo. Avances enbateríaLa tecnología también aumenta la autonomía y la eficiencia de los sistemas híbridos. La flexibilidad de los híbridos permite a los operadores utilizar energía eléctrica para operaciones en las ciudades, lo que aumenta su atractivo. Los motores turbohélice híbridos están surgiendo ahora como una solución para el futuro de los viajes aéreos regionales a medida que se intensifican las presiones regulatorias para una aviación más ecológica.

Perspectivas regionales del mercado mundial de aviones turbohélice

Geográficamente, el mercado se analiza en América del Norte, Europa, Asia Pacífico y el resto del mundo.

América del norte

North America Turboprop Aircraft Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte contribuyó con el 39,25% del mercado mundial en 2025, con una valoración de 760 millones de dólares, y se prevé que alcance los 780 millones de dólares en 2026. El crecimiento de los aviones militares turbohélice es una de las principales razones del dominio de la región en el mercado. Los turbohélices militares se utilizan para diversas aplicaciones y representan un componente importante para sustentar diferentes requisitos operativos. Por ejemplo, el Lockheed C-130 Hercules es uno de los transportes turbohélice versátiles y multimotor. Tiene misiones especializadas, como tropas, evacuación médica o misiones de carga que requieren operación desde pistas sin pavimentar. Además de esto, también se puede utilizar para misiones de reabastecimiento de combustible en vuelo, vigilancia y búsqueda y rescate. Desde 1956, el C-130 ha estado en servicio y, hasta el día de hoy, constituye la columna vertebral de las fuerzas militares en todo el mundo, proporcionándose, una y otra vez, un caballo de batalla confiable y eficaz en todos los entornos y perfiles de misión desafiantes. Se prevé que el mercado estadounidense alcance los 690 millones de dólares en 2026.

Estados Unidos representó una participación de mercado dominante en la región debido a la presencia de importantes actores del mercado y fabricantes importantes como Lockheed Martin Corporation. Estos OEM representan una participación mayoritaria en el mercado de turbohélices, lo que impulsa el crecimiento del mercado debido a los continuos avances tecnológicos y sus colaboraciones con el gobierno.

Europa

Europa representó 540 millones de dólares en 2025, lo que representa el 27,76 % de la cuota de mercado mundial, y se prevé que alcance los 550 millones de dólares en 2026. Se prevé que el mercado europeo alcance una mayor tasa de crecimiento en los próximos años. Una mayor demanda de conectividad regional y sostenibilidad ambiental está impulsando el crecimiento en el mercado europeo. La mayoría de las rutas europeas tienen menos de 1.000 kilómetros, lo que lo convierte en uno de los mercados ideales para operaciones de corta distancia, que utilizan turbohélices como soluciones relativamente rentables para las aerolíneas. Por ejemplo, Tarom, la aerolínea nacional de Rumania, ha adquirido recientemente nuevos aviones para mejorar sus servicios regionales. Además, los nuevos aeropuertos pequeños y medianos de Europa respaldan este crecimiento contribuyendo al desarrollo de las regiones menos atendidas. Otro factor que potencia este mercado es el desarrollo de esta tendencia por los objetivos de emisiones de la aviación, ya que los turbohélices emiten menos que los aviones. Se prevé que el mercado del Reino Unido alcance los 110 millones de dólares en 2026 y el mercado de Alemania alcance los 210 millones de dólares en 2026.

Asia Pacífico

El mercado de Asia Pacífico estaba valorado en 380 millones de dólares en 2025, capturando el 19,89% de los ingresos globales, y se estima que alcanzará los 400 millones de dólares en 2026. Se prevé que la región será el tercer mercado más grande con un valor de 380 millones de dólares en 2025. Los factores de crecimiento del mercado incluyen principalmente una creciente demanda de conectividad regional junto con un mayor tráfico de pasajeros aéreos. India y China están invirtiendo fuertemente en la construcción de infraestructura de aviación y en la creación de nuevos aeropuertos pequeños y medianos que ofrecen oportunidades para rutas de corta distancia. Por ejemplo, en 2019, AVIC lanzó el turbohélice MA700, tratando de aprovechar el floreciente mercado interno de viajes aéreos regionales. Además, un aumento de la población de clase media con un aumento de los ingresos disponibles en la región también se considera un factor impulsor que aumenta la demanda de soluciones de viajes aéreos de bajo costo y, en consecuencia, promueve el crecimiento del mercado. Se prevé que el mercado de Japón alcance los 0,09 mil millones de dólares para 2026, el mercado de China alcance los 160 millones de dólares para 2026 y el mercado de la India alcance los 0,08 mil millones de dólares para 2026.

Resto del mundo

La región del Resto del Mundo capturó el 13,10% del mercado global en 2025, generó 250 millones de dólares en ingresos y se prevé que alcance los 260 millones de dólares en 2026. Se prevé que el resto del mercado mundial alcance una mayor tasa de crecimiento en los próximos años. El crecimiento del mercado en América Latina, Medio Oriente y África está respaldando la conectividad regional y el desarrollo de infraestructura. Por ejemplo, en América Latina, el Cessna 208 Caravan es un servicio de taxi aéreo extremadamente popular, que vuela principalmente a pistas de tierra en zonas rurales para acceder a comunidades inaccesibles. Las aerolíneas de bajo costo y la inversión en infraestructuras de aviación regionales están contribuyendo al aumento de la demanda de turbohélices en África. Son ideales para recorridos cortos y facilitarán un método económico para desarrollar economías y fomentar el turismo.

Panorama competitivo

Actores clave de la industria

El panorama competitivo del mercado mundial de aviones ofrece información sobre varios competidores. Esto incluye una descripción general de cada empresa, su desempeño financiero, generación de ingresos, potencial de mercado, inversiones en investigación y desarrollo, nuevas iniciativas, fortalezas y debilidades, carteras de productos y marcas, lanzamientos de productos, fusiones y adquisiciones, y sus aplicaciones. Los datos proporcionados se centran específicamente en la participación de las empresas en el mercado. Los competidores clave en el mercado son ATR, Raytheon Technologies, Textron Aviation y Lockheed Martin, y se centran en avances como las estructuras híbridas-eléctricas y la aeronáutica de próxima generación. El escaparate militar es especialmente vigoroso, con turbohélices como el C-130J siendo una pieza central de la mayoría de las operaciones, ya que ofrecen flexibilidad y razonabilidad. En general, el escaparate es semiconsolidado, centrándose en la eficacia y la adaptabilidad.

Lista de empresas clave de aviones turbohélice perfiladas:

- electricidad general(A NOSOTROS.)

- Safran (Francia)

- Honeywell Internacional Inc.(A NOSOTROS.)

- PBS AEROESPACIAL(A NOSOTROS.)

- Turb Aero (Australia)

- Rolls-Royce plc.(Reino Unido)

- Pratt y Whitney. (Canadá)

- Corporación RTX (EE. UU.)

- Textron Aviation Inc. (EE. UU.)

- Aviones Daher (Francia)

Desarrollos clave de la industria

- Agosto 2024-La NASA y magniX revelaron el avión turbohélice de Havilland Canada DHC-7-103 (N650MX), que puede convertirse en un banco de pruebas eléctrico híbrido con la adaptación de unidades de impulso eléctrico Magni650, en el marco del proyecto Electrified Powertrain Flight Exhibit (EPFD) de la NASA.

- Septiembre 2023-Pratt & Whitney Canada avanzó su expansión hacia la industria aeronáutica híbrida-eléctrica en asociación con Collins Aviation, una empresa similar dentro del grupo aerotecnológico RTX, y GKN Aviation, con sede en el Reino Unido. Habiendo coordinado un motor eléctrico liviano de 1 megavatio creado por Collins en un motor de combustión de combustible de alta eficiencia, Pratt & Whitney unió fuerzas con GKN Aviation para crear el sistema de interconexión de cableado eléctrico (EWIS) de alto voltaje y alto control para el demostrador de vuelo híbrido-eléctrico RTX.

- febrero 2023 –Safran Helicopter Motors completó eficazmente las pruebas en tierra de una variación "más eléctrica" de su motor turbohélice Tech TP en su oficina de Tarnos. El demostrador innovador basado en Ardiden 3 consolida las innovaciones del proyecto Clean Sky ACHIEVE, que se materializan en modos de trabajo más productivos y más fáciles de mantener.

- febrero 2023-Safran utiliza un motor turbohélice híbrido-eléctrico en el marco de la investigación Clean Sky 2 de la Unión Europea sobre el programa. El demostrador de innovación Tech TP ajustado ha completado las pruebas en tierra en Safran Helicopter Motors en Tarnos, Francia. Basado en el motor turboeje Ardiden 3 de Safran, Tech TP puede ser un demostrador.

- diciembre 2022-Raytheon Innovations anunció el funcionamiento del motor del primer demostrador de vuelo híbrido-eléctrico territorial de la compañía, marcando un punto de inflexión clave hacia las pruebas de vuelo, enfocadas a comenzar en 2024. El funcionamiento introductorio del sistema de propulsión se realizó en la oficina de desarrollo de Pratt & Whitney en Longueuil, Quebec, y se realizó según lo previsto. El sistema combina perfectamente un motor eléctrico de 1 MW desarrollado por Collins Aviation con un potente motor Pratt & Whitney de combustión ajustado para funcionamiento híbrido-eléctrico.

Cobertura del informe

El informe analiza el mercado en profundidad y destaca aspectos cruciales, como empresas destacadas, segmentación del mercado, panorama competitivo, tipos de aeropuertos y adopción de tecnología. Además de esto, proporciona información sobre las tendencias del mercado y destaca desarrollos importantes de la industria. Además de los aspectos mencionados anteriormente, el informe abarca varios factores que contribuyen al crecimiento del mercado a lo largo de los años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 4,84% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por usuario final

Por Punto de Venta

Por capacidad de pasajeros

Por componente

Por motor

Por región

|

Preguntas frecuentes

El tamaño del mercado se valoró en 1.930 millones de dólares en 2025 y se prevé que crezca de 1.990 millones de dólares en 2026 a 2.900 millones de dólares en 2034.

Se prevé que el mercado registre una tasa compuesta anual del 4,84% durante el período previsto 2026-2034.

El nuevo segmento por punto de venta representó la mayor parte de la cuota de mercado en 2024.

La mayor demanda de conectividad aérea regional conducirá a un crecimiento sustancial del mercado.

Honeywell International Inc., General Electric y Safran son algunos de los principales actores del mercado.

Estados Unidos dominó el mercado global en 2024.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados