Tamaño del mercado de plataformas de datos genómicos, participación y análisis de la industria, por componente (software y servicios {servicios de implementación y migración, servicios de flujo de trabajo y bioinformática, servicios administrados, servicios de calidad y curación de datos, servicios de cumplimiento y seguridad y otros}), por implementación (local, basado en la nube e híbrido), por tecnología (PCR, secuenciación de próxima generación, microarrays, secuenciación de Sanger y otros), por aplicación (diagnóstico clínico, descubrimiento de fármacos, Ensayos clínicos, medicina de prec

INFORMACIÓN CLAVE DEL MERCADO

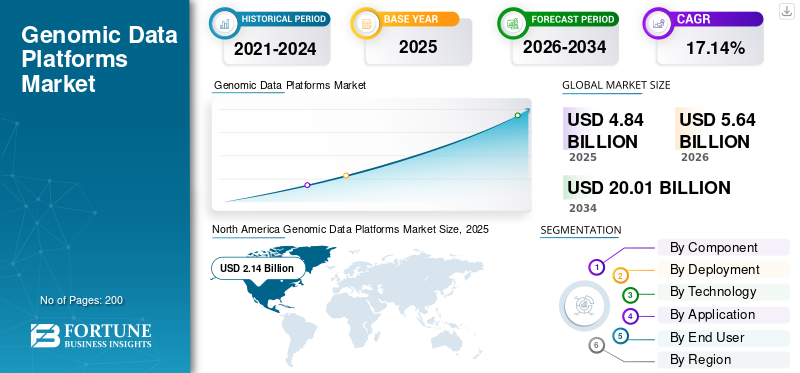

El tamaño del mercado de plataformas de datos genómicos se valoró en 4,84 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 5,64 mil millones de dólares en 2026 a 20,01 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 17,14% durante el período previsto. América del Norte dominó el mercado mundial de plataformas de datos genómicos con una cuota de mercado del 44,21% en 2025.

El mercado se refiere a plataformas de software que incluyen servicios administrados que ayudan a las organizaciones a ingerir, almacenar, gobernar, calcular y compartir datos genómicos y multiómicos a escala. En los últimos años, este espacio de mercado está experimentando un fuerte crecimiento impulsado por factores como la adopción de medicamentos de alta precisión, los análisis de IA/ML y el enfoque regulatorio en entornos de datos seguros.

Además, importantes actores como Illumina Inc., QIAGNEN, Microsoft y otros están operando en el mercado, con énfasis en la introducción de soluciones innovadoras para satisfacer la creciente demanda de productos.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de plataformas de datos genómicos

- Tamaño del mercado en 2025: 4.840 millones de dólares

- Tamaño del mercado en 2026: 5,64 mil millones de dólares

- Tamaño del mercado previsto para 2034: 20 010 millones de dólares

- CAGR: 17,14% entre 2026 y 2034

- América del Norte dominó el mercado de plataformas de datos genómicos con una participación del 44,21% en 2025.

- Se prevé que el segmento de servicios crezca a una tasa compuesta anual del 15,27% durante el período previsto.

- Se prevé que el segmento híbrido crezca a una tasa compuesta anual del 17,11% durante el período previsto.

América del norte

América del Norte lideró el mercado global con ingresos de 2.140 millones de dólares en 2025.

Europa

Se estima que Europa crecerá a una tasa compuesta anual del 16,82% durante el período de estudio.

Asia Pacífico

Se prevé que Asia Pacífico alcance un valor de mercado de 1.340 millones de dólares en 2026.

A NOSOTROS.

Se estima analíticamente que el mercado alcanzará los 2.270 millones de dólares en 2026.

Japón

Se estima que el mercado alcanzará los 190 millones de dólares en 2026, lo que representará aproximadamente el 3,4 % de los ingresos mundiales.

Leer más

TENDENCIAS DEL MERCADO DE PLATAFORMAS DE DATOS GENÓMICOS

El aumento de las inversiones en infraestructura de la nube es una tendencia importante observada en el mercado

En los últimos años, el mercado está presenciando un aumento significativo de las inversiones en infraestructura en la nube. Los investigadores de genómica están generando conjuntos de datos más grandes, especialmente NGS/multiómicos, que son costosos de almacenar, mover y analizar en servidores locales. Una mayor capacidad proporcionada por la infraestructura en la nube mejora la disponibilidad de los servicios en la nube que cumplen con las normas, como seguridad, registro y controles de acceso, lo que reduce las barreras para la genómica clínica regulada y la colaboración entre sitios. Esto empuja a los compradores hacia implementaciones híbridas y en la nube, y aumenta la demanda de servicios administrados para ejecutar canales de manera confiable a escala. Estos factores están respaldando el crecimiento general del mercado de plataformas de datos genómicos.

- Por ejemplo, en noviembre de 2025, Amazon anunció planes de invertir 15 mil millones de dólares adicionales en el norte de Indiana para construircentro de datoslos campus, a su vez, agregan 2,4 gigavatios de capacidad, lo que refleja directamente la ampliación de la infraestructura de la nube que admite cargas de trabajo con uso intensivo de datos, como la genómica.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

El rápido crecimiento de la secuenciación genómica que genera grandes volúmenes de datos está impulsando el crecimiento del mercado

El rápido crecimiento de la secuenciación genómica es un importante impulsor del crecimiento del mercado. Esto se debe a los instrumentos de mayor rendimiento y la caída de los costos por muestra que están obligando a los laboratorios a procesar más muestras con mayor frecuencia y en diversos casos de uso, como oncología, enfermedades raras, genómica de poblaciones, vigilancia de patógenos y otros. ComogenómicoLos volúmenes de secuencias aumentan, los equipos de datos también necesitan funciones de colaboración, seguimientos de linaje/auditoría e intercambio seguro para respaldar ensayos en múltiples sitios e informes clínicos regulados. Por lo tanto, el crecimiento secuencial aumenta directamente la demanda de capacidad de plataforma y ayuda operativa, especialmente para la automatización del flujo de trabajo y la gestión de datos. Todos estos factores impulsan acumulativamente el crecimiento del mercado.

- Por ejemplo, en enero de 2025, Illumina anunció actualizaciones de la serie NovaSeq X, destacándola como su plataforma de secuenciación de alto rendimiento más rápidamente adoptada y utilizada.

RESTRICCIONES DEL MERCADO

Alto costo de implementación de plataformas integradas para limitar el crecimiento del mercado

El alto costo de implementación es una limitación clave para el mercado, ya que las plataformas integradas de datos genómicos generalmente requieren cambios de un extremo a otro, en lugar de una instalación de software. Los compradores a menudo necesitan conectar la plataforma con secuenciadores, LIMS, sistemas clínicos/EHR, gestión de identidad y acceso, y análisis posteriores, con migraciones de canales heredados y conjuntos de datos históricos. Estos costos pueden retrasar las decisiones de adquisición, limitar la adopción a instituciones más grandes o empujar a los clientes hacia implementaciones graduales. Esto resulta en limitar el crecimiento del mercado hasta cierto punto.

- Por ejemplo, en noviembre de 2025, Genomics England publicó un aviso de adjudicación de contrato para un compromiso de “Evaluación de plataforma en la nube objetivo e implementación opcional” otorgado a Accenture (Reino Unido) con un valor total declarado de USD 1,204 millones, que refleja explícitamente el costo en el mundo real de evaluar, rediseñar e implementar operaciones escalables de plataforma en la nube.

OPORTUNIDADES DE MERCADO

Aumento de la adopción de la medicina de precisión y la genómica clínica para ofrecer oportunidades de crecimiento del mercado

La creciente adopción de la medicina de precisión y la genómica clínica es una gran oportunidad para el crecimiento del mercado. A medida que la genómica clínica se expande, los proveedores deben gestionar grandes volúmenes de datos genómicos y fenotípicos sensibles de los pacientes con auditabilidad y trazabilidad. Esto crea una demanda de plataformas que puedan estandarizar los procesos, automatizar el control de calidad, acelerar la interpretación y respaldar la generación de informes de nivel clínico. También aumenta la necesidad de compartir de forma segura entre redes hospitalarias y conbiofarmacéutica/ Socios CRO para la generación de evidencia y comparación de ensayos. Todos estos factores impulsarían el crecimiento del mercado en los próximos años.

- Por ejemplo, en enero de 2026, SOPHiA GENETICS y MD Anderson anunciaron una colaboración estratégica para acelerar la oncología de precisión impulsada por IA, con el objetivo de desarrollar herramientas para analizar e interpretar resultados de diagnóstico y traducirlos a la práctica clínica.

DESAFÍOS DEL MERCADO

Privacidad de datos y restricciones de transferencia de datos transfronterizaPlantean un desafío importante para el crecimiento del mercado

La privacidad de los datos y las restricciones a la transferencia transfronteriza de datos son un desafío importante para el mercado. Dado que los conjuntos de datos genómicos son inherentemente identificables y, a menudo, se clasifican como datos de salud sensibles. Muchos clientes deben cumplir con reglas de residencia y estrictos requisitos de acceso/auditoría, lo que complica las implementaciones centralizadas de la nube global. Esto puede ralentizar las decisiones de compra, alargar los ciclos de ventas y empujar a los compradores hacia opciones de nube híbrida/soberana. Todos los factores impactan acumulativamente el crecimiento del mercado.

- Por ejemplo, en noviembre de 2025, Microsoft anunció capacidades ampliadas de soberanía digital para Europa y Suiza, incluidos servicios ampliados dentro de la frontera de datos de la UE y opciones mejoradas de infraestructura de nube privada, lo que refleja directamente cómo las preocupaciones sobre la residencia y la transferencia transfronteriza están dando forma al diseño de la plataforma en la nube.

Análisis de segmentación

Por componente

Creciente demanda de soluciones de software para impulsar el crecimiento segmentario

Según el componente, el mercado se divide en software y servicios.

Se prevé que el segmento de software capture la mayor cuota de mercado mundial de plataformas de datos genómicos. Esto se debe a que las plataformas de datos genómicos se monetizan principalmente a través de suscripciones/licencias recurrentes vinculadas al almacenamiento, la ejecución del flujo de trabajo, los puestos de usuario y la orquestación informática. Además, a medida que aumentan los volúmenes de secuenciación, también aumenta la demanda de software. Debido a esto, los actores operativos también se están centrando en lanzar nuevos productos en el mercado.

- Por ejemplo, en enero de 2026, Lifebit anunció el lanzamiento de la versión 4 de su plataforma: Agentic Federated Platform.

Se prevé que el segmento de servicios aumente con una tasa compuesta anual del 15,27% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por implementación

Cambio hacia soluciones basadas en la nube para mejorar el crecimiento segmentario

Según la implementación, el mercado se divide en local, basado en la nube e híbrido.

En 2025, el mercado global estaba dominado por el segmento basado en la nube con una cuota de mercado líder. Las soluciones basadas en la nube permiten que los laboratorios y el sector biofarmacéutico escalen el almacenamiento y la computación bajo demanda a medida que aumentan los volúmenes de secuenciación y la complejidad del flujo de trabajo, sin grandes gastos de capital iniciales para servidores y mantenimiento de TI. Además, los entornos de nube también facilitan la ejecución de ráfagas de computación para llamadas de alineación/variantes y luego reducirlas, mejorando la rentabilidad frente a una infraestructura local sobreaprovisionada permanentemente. Además, se espera que el segmento tenga una participación del 44,0% en 2026.

- Por ejemplo, en abril de 2025, AWS anunció mejoras en Elastic Throughput para el almacenamiento de ejecución dinámica de AWS HealthOmics, específicamente para mejorar la escala del rendimiento del almacenamiento para las necesidades del flujo de trabajo.

Se prevé que el segmento híbrido aumente con una tasa compuesta anual del 17,11% durante el período previsto.

Por tecnología

El alto volumen de generación de datos genómicos impulsó el dominio segmentario de la secuenciación de próxima generación

Según la tecnología, el mercado se divide en PCR,secuenciación de próxima generación, microarrays, secuenciación de sanger y otros.

En 2025, el segmento de secuenciación de próxima generación lideró con la mayor cuota de mercado. Genera los volúmenes de datos genómicos más grandes y de más rápido crecimiento en casos de uso clínico y de investigación. Además, los flujos de trabajo de NGS también son más complejos, por lo que los laboratorios y la biofarmacia dependen de plataformas para estandarizar los procesos, rastrear la procedencia y garantizar la reproducibilidad en todos los sitios. Además, se espera que el segmento tenga una participación del 75,7% en 2026.

- Por ejemplo, en febrero de 2025, Roche anunció una nueva clase de secuenciación de próxima generación basada en su tecnología Sequencing by Expansion (SBX).

Se prevé que el segmento de PCR aumente con una tasa compuesta anual del 11,57% durante el período previsto.

Por aplicación

Alta demanda en aplicaciones de diagnóstico Diagnóstico clínico compatible Dominio segmentario

Según la aplicación, el mercado se divide en diagnóstico clínico, descubrimiento de fármacos,ensayos clínicos,medicina de precisión, genómica de poblaciones, genómica de patógenos y otros.

En 2025, el segmento de diagnóstico clínico dominó con la mayor cuota de mercado. El crecimiento del segmento se ve impulsado por factores que incluyen una alta creación de datos de muestra, el requisito de un tiempo de respuesta rápido y un control de calidad constante, entre otros. Además, los laboratorios de diagnóstico y las redes hospitalarias ejecutan pruebas repetibles de alto rendimiento en las que cada muestra incremental crea una demanda continua de almacenamiento seguro, canalizaciones estandarizadas e informes. Además, se espera que el segmento tenga una participación del 27,0% en 2026.

- Por ejemplo, en enero de 2026, QIAGEN declaró sus prioridades para 2026, que incluyen la expansión del software habilitado para IA y la automatización multilingüe para los informes clínicos, con el objetivo de acelerar la precisión en la toma de decisiones clínicas para oncología y diagnóstico de enfermedades hereditarias.

Se prevé que el segmento de medicina de precisión aumente con una tasa compuesta anual del 19,03% durante el período previsto.

Por usuario final

El creciente enfoque en la investigación genómica por parte de las empresas farmacéuticas y de biotecnología respaldó su posición de liderazgo

Según el usuario final, el mercado se segmenta enfarmacéuticoy empresas de biotecnología, laboratorios clínicos y centros de diagnóstico, CRO y CDMO, y otros.

En 2025, el mercado mundial estaba dominado por empresas farmacéuticas y de biotecnología. Estos usuarios finales ejecutan las cargas de trabajo genómicas más grandes y continuas en descubrimiento, investigación traslacional y desarrollo clínico. También gestionan estudios de múltiples sitios y ecosistemas de socios y, por lo tanto, necesitan seguridad de nivel empresarial, pistas de auditoría e intercambio controlado de datos entre equipos internos, CRO y colaboradores. Esto da como resultado una gran demanda de plataformas de datos genómicos por parte de estas empresas. Además, se espera que el segmento tenga una participación del 34,4% en 2026.

- Por ejemplo, en enero de 2026, Tempus anunció un valor total de contrato récord de más de 1.100 millones de dólares y afirmó que durante 2025 firmó acuerdos de datos con más de 70 clientes, incluidas grandes empresas farmacéuticas como AstraZeneca y GlaxoSmithKline. Esto destacó la escala de la demanda biofarmacéutica de capacidades de plataforma de datos clínicos/genómicos.

Además, se prevé que las CRO y CDMO crezcan a una tasa compuesta anual del 19,04% durante el período previsto.

Perspectivas regionales del mercado de plataformas de datos genómicos

Por geografía, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

América del norte

North America Genomic Data Platforms Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El tamaño del mercado de América del Norte se valoró en 1.830 millones de dólares en 2024 y lideró el mercado mundial. La región también dominó el mercado global en 2025, con una participación en los ingresos de 2.140 millones de dólares. La gran adopción de plataformas genómicas, la presencia de importantes centros de secuenciación y una fuerte presencia de proveedores de nube en la región son algunos de los factores destacados que impulsan el crecimiento del mercado regional.

Mercado de plataformas de datos genómicos de EE. UU.

El mercado estadounidense capturó una parte importante del mercado norteamericano y, analíticamente, se puede aproximar a unos 2.270 millones de dólares en 2026, lo que representa aproximadamente el 40,3% del mercado mundial.

Europa

Se estima que el mercado europeo crecerá a una tasa compuesta anual del 16,82% durante el período de estudio. Se prevé que la región se convierta en la segunda más alta entre todas las regiones. El crecimiento del mercado europeo está respaldado por grandes iniciativas nacionales de genómica, junto con un fuerte énfasis regulatorio en la gobernanza de datos.

Mercado de plataformas de datos genómicos del Reino Unido

Se estima que el mercado del Reino Unido en 2026 ascenderá a alrededor de 290 millones de dólares, lo que representa aproximadamente el 5,2 % de los ingresos mundiales.

Mercado de plataformas de datos genómicos de Alemania

Se prevé que el tamaño del mercado alemán alcance aproximadamente 330 millones de dólares en 2026, lo que equivale a alrededor del 5,9 % de las ventas mundiales.

Asia Pacífico

Se prevé que el tamaño del mercado de Asia Pacífico esté valorado en 1.340 millones de dólares en 2026 y asegure la posición de la tercera región más grande a nivel mundial. El crecimiento de Asia Pacífico está respaldado por factores clave como el aumento de la inversión en investigación genómica, el desarrollo de infraestructura y la creciente capacidad de secuenciación en los países asiáticos, especialmente en China, India y Japón.

Mercado de plataformas de datos genómicos de Japón

Se estima que el mercado japonés en 2026 ascenderá a alrededor de 190 millones de dólares, lo que representa aproximadamente el 3,4 % de los ingresos mundiales.

Mercado de plataformas de datos genómicos de China

Se prevé que el mercado de China alcance ingresos de alrededor de 410 millones de dólares en 2026, lo que representa aproximadamente el 7,3% de las ventas mundiales.

Mercado de plataformas de datos genómicos de la India

Se estima que el mercado de la India en 2026 ascenderá a unos 170 millones de dólares, lo que representará aproximadamente el 2,9 % de los ingresos mundiales.

América Latina y Medio Oriente y África

Las regiones de América Latina y Medio Oriente y África crecerían a un ritmo moderado durante todo el período previsto. Se prevé que el tamaño del mercado de América Latina alcance una valoración de 260 millones de dólares en 2026. Los factores que contribuyen al crecimiento en estas regiones incluyen la adopción emergente, el creciente número de proyectos genómicos especializados y las crecientes colaboraciones en estos países. Se estima que el mercado del CCG en 2026 ascenderá a unos 0,07 mil millones de dólares, lo que representa aproximadamente el 1,3% de los ingresos mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

Enfoque en la innovación por parte de entidades clave para fortalecer la participación de mercado

El mercado global representa un panorama competitivo semiconsolidado. Diferentes actores destacados se están centrando en la habilitación multiómica de extremo a extremo, una interoperabilidad empresarial más estricta y una seguridad preparada para las regulaciones para respaldar la genómica clínica ymedicina de precisiónprogramas para mantener su cuota de mercado. Estas empresas incluyen Illumina Inc., QIAGNEN, DNAnexus, Inc. y Microsoft.

- Por ejemplo, en enero de 2026, Illumina anunció el lanzamiento de Illumina Connected Multiomics, una plataforma de software de investigación basada en la nube diseñada para analizar y visualizar datos multiómicos y multimodales a escala.

Otros actores clave en el panorama competitivo incluyen Velsera Inc., SOPHiA GENETICS, Lifebit Biotech Inc., entre otros. Sus estrategias suelen centrarse en flujos de trabajo previamente validados, análisis federados e interpretación asistida por IA.

LISTA DE EMPRESAS CLAVE DE PLATAFORMAS DE DATOS GENÓMICOS PERFILADAS

- Illumina Inc.(A NOSOTROS.)

- DNAnexus, Inc. (California)

- Velsera Inc.. (A NOSOTROS.)

- GENÉTICA SOFIA.(A NOSOTROS.)

- Lifebit Biotecnología Inc. (Reino Unido)

- QIAGEN (Alemania)

- Amazon Web Services, Inc. (EE. UU.)

- Oxford Nanopore Technologies plc. (Reino Unido)

- Microsoft (EE.UU.)

- GeneDx, LLC (Fabric Genomics, Inc.) (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Noviembre de 2025:SOPHiA GENETICS y Complete Genomics anunciaron su colaboración para lanzar y comercializar conjuntamente MSK-ACCESS/MSK-IMPACT con SOPHiA DDM en la plataforma de secuenciación de Complete Genomics.

- Septiembre de 2025:DNAnexus anunció una colaboración con Oracle Health para integrar capacidades de datos genómicos en las aplicaciones clínicas de Oracle Health, lo que permite a los médicos acceder e interpretar la genómica junto con el historial médico.

- Mayo de 2025:Illumina Inc. lanzó DRAGEN v4.4, destacando aplicaciones de oncología clínica, soporte para procesos multiómicos y mejoras de rendimiento/precisión.

- Mayo de 2025:QIAGEN anunció la adquisición de Genoox, añadiendo software de interpretación impulsado por IA (Franklin) para fortalecer su pila de informática de genómica clínica.

- Febrero de 2025:Oxford Nanopore anunció una colaboración ampliada con 10x Genomics para permitir la compatibilidad para aplicaciones unicelulares y conocimientos de transcriptómica más profundos.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 17,14% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por componente, implementación, tecnología, aplicación, usuario final y región |

|

Por componente |

· Software · Servicios o Servicios de implementación y migración o Servicios de bioinformática y flujo de trabajo o Servicios Gestionados o Servicios de calidad y conservación de datos o Servicios de cumplimiento y seguridad o Otros |

|

Por implementación |

· En las instalaciones · Basado en la nube · Híbrido |

|

Por tecnología |

· PCR · Secuenciación de próxima generación · Microarrays · Secuenciación de Sanger · Otros |

|

Por aplicación |

· Diagnóstico clínico · Descubrimiento de fármacos · Ensayos clínicos · Medicina de precisión · Genómica de poblaciones · Genómica de patógenos · Otros |

|

Por usuario final |

· Empresas farmacéuticas y biotecnológicas · Laboratorios clínicos y centros de diagnóstico · CRO y CDMO · Otros |

|

Por región |

· América del Norte (por componente, implementación, tecnología, aplicación, usuario final y país/subregión) o EE.UU. o Canadá · Europa (por componente, implementación, tecnología, aplicación, usuario final y país/subregión) o Alemania o Reino Unido o Francia o España o Italia o Escandinavia o Resto de Europa · Asia Pacífico (por componente, implementación, tecnología, aplicación, usuario final y país/subregión) o China o Japón o India o Australia o Sudeste Asiático o Resto de Asia Pacífico · América Latina (por componente, implementación, tecnología, aplicación, usuario final y país/subregión) o Brasil o México o Resto de América Latina · Medio Oriente y África (por componente, implementación, tecnología, aplicación, usuario final y país/subregión) o CCG o Sudáfrica o Resto de Medio Oriente y África |

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 4.840 millones de dólares en 2025 y se prevé que alcance los 20.010 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 2.140 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 17,14% durante el período previsto de 2026-2034.

Por componentes, se espera que el segmento de software lidere el mercado.

Los altos volúmenes de datos provenientes de la secuenciación, la adopción de medicina de precisión, los análisis de IA/ML y el enfoque regulatorio en entornos de datos seguros están impulsando principalmente la expansión del mercado.

Illumina Inc., QIAGNEN, DNAnexus, Inc. y Microsoft son algunos de los principales actores del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados