Tamaño del mercado de medicamentos para el glioblastoma, participación y análisis de la industria, por medicamento (temozolomida, bevacizumab, carmustina, lomustina, procarbazina y otros), por clase de medicamento (agentes alquilantes, inhibidores de la angiogénesis/VEGF, nitrosoureas, compuestos de platino, inhibidores de la topoisomerasa y otros), por grupo de edad (pediátricos y adultos), por tipo (de marca y genérico), por terapia (terapia dirigida, inmunoterapia, quimioterapia y otros), por vía de administración (oral y parenteral), por canal de distribución (farmacias hospitalarias, drog

Tamaño del mercado de medicamentos para el glioblastoma y perspectivas futuras

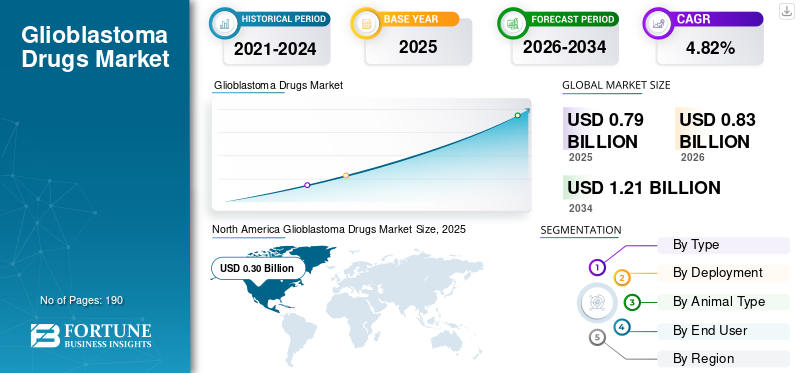

El tamaño del mercado mundial de medicamentos para el glioblastoma se valoró en 790 millones de dólares en 2025. Se prevé que el mercado crezca de 830 millones de dólares en 2026 a 1210 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4,82% durante el período previsto. América del Norte dominó el mercado de medicamentos para el glioblastoma con una cuota de mercado del 37,97% en 2025.

Se espera que el mercado mundial sea testigo de un crecimiento constante impulsado por la creciente prevalencia de cánceres cerebrales, lo que creará una gran necesidad de mejores opciones terapéuticas. El uso continuo de la quimioterapia estándar respalda el crecimiento del mercado, el aumento de la actividad de investigación en terapias dirigidas y basadas en el sistema inmunológico y enfoques de tratamiento combinados para pacientes recurrentes y recién diagnosticados. Las empresas operativas clave están invirtiendo en el desarrollo de candidatos en desarrollo para mejorar la eficacia, extender la supervivencia sin progresión y abordar las recaídas. Se espera que esta innovación continua respalde la expansión del mercado en los próximos años.

- Por ejemplo, en marzo de 2026, BioLineRx inició un estudio de fase 1/2a de GLIX1 para el tratamiento del glioblastoma. GLIX1 es una pequeña molécula oral, primera en su clase, que se dirige a la respuesta al daño del ADN en el glioblastoma y otros tumores sólidos, desarrollada en colaboración con Hemispherian. Se espera que dicho avance en el oleoducto respalde el crecimiento general del mercado.

Además, los principales actores de la industria, como Merck & Co., Inc., Genentech, Inc. (F. Hoffmann-La Roche Ltd) y Teva Pharmaceutical Industries Ltd., están operando en el mercado para ampliar su cartera y abordar la demanda insatisfecha.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE MEDICAMENTOS PARA GLIOBLASTOMA

El creciente desarrollo de candidatos basados en inmunoterapia está surgiendo como una tendencia clave del mercado

La importante tendencia del mercado mundial observada es el creciente desarrollo de candidatos basados en inmunoterapia. Los beneficios del tratamiento de las opciones farmacológicas actualmente disponibles para el glioblastoma siguen siendo limitados, especialmente en la enfermedad recurrente. Estos factores están empujando a las empresas clave a invertir envacunas contra el cáncer, inmunoterapias basadas en células, enfoques orientados a puntos de control y otros tratamientos inmunomediados que pueden ofrecer un mejor control de la enfermedad y una supervivencia más prolongada. A medida que más desarrolladores trasladan a estos candidatos a estudios de etapa intermedia y tardía, el mercado está presenciando un cambio más amplio hacia la innovación basada en el sistema inmunológico. Se espera que esta tendencia fortalezca la diferenciación de productos en el futuro y amplíe el potencial comercial del mercado.

- Por ejemplo, en diciembre de 2025, Imvax anunció datos positivos de primera línea de su ensayo clínico de fase 2b de IGV-001 en glioblastoma recién diagnosticado. El IGV-001 se describe como una inmunoterapia derivada de células tumorales completas, específica para cada paciente. Este avance en la cartera de candidatos a tratamientos basados en inmunoterapia respalda el potencial de crecimiento.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La gran necesidad insatisfecha de terapias eficaces para el glioblastoma está impulsando el crecimiento del mercado

Un factor clave que impulsa el crecimiento del mercado mundial de medicamentos para el glioblastoma es la gran necesidad insatisfecha de terapias efectivas. Las opciones de tratamiento disponibles actualmente ofrecen beneficios de supervivencia limitados y no controlan adecuadamente la recurrencia de la enfermedad. Estos factores están empujando a los desarrolladores de fármacos a invertir en nuevos candidatos que puedan mejorar la eficacia, asegurar el apoyo regulatorio y abordar una población de pacientes con muy pocas alternativas terapéuticas. A medida que más empresas avanzan en programas innovadores en glioblastoma, el mercado está ganando canales más profundos y un mayor interés comercial, lo que profundiza aún más el crecimiento del mercado.

Además, las empresas clave se están centrando en la aprobación regulatoria y el lanzamiento de nuevos productos para su oferta de glioblastoma para fortalecer su posición en el mercado.

- Por ejemplo, en octubre de 2025, Myosin Therapeutics recibió la designación Fast Track de la FDA de EE. UU. para MT-125 para el glioblastoma. El candidato había concedido previamente la designación de medicamento huérfano al MT-125 para gliomas malignos, incluido GBM, destacando el apoyo regulatorio a nuevas terapias para esta área de enfermedad de alta necesidad. Este desarrollo refleja la necesidad de mejores tratamientos para el glioblastoma, lo que fomenta el avance de los proyectos y respalda el crecimiento del mercado.

RESTRICCIONES DEL MERCADO

La alta recurrencia y la rápida resistencia al tratamiento están frenando el crecimiento del mercado

Uno de los factores clave que frenan el crecimiento del mercado es el rápido desarrollo de la resistencia al tratamiento. Esto reduce la capacidad de los medicamentos existentes para el glioblastoma de ofrecer un beneficio clínico duradero. Cuando los pacientes recaen rápidamente después del tratamiento estándar, la ventana de tratamiento se acorta, lo que hace que el valor de las terapias comercializadas actualmente sea más limitado. Además, la resistencia a la temozolomida y otros tratamientos hace que sea más difícil para los nuevos fármacos candidatos demostrar fuertes mejoras en la supervivencia enensayos clínicos. Debido a esto, la recurrencia y la resistencia aumentan el riesgo de desarrollo, erosionan la confianza de los médicos en los beneficios a largo plazo y desaceleran el ritmo de expansión del mercado.

- Por ejemplo, en mayo de 2025, Springer Nature Link publicó un resumen titulado "Glioblastoma multiforme: una descripción actualizada de los mecanismos de resistencia a la temozolomida y estrategias para superar la resistencia". El artículo señaló que el glioblastoma reaparece casi universalmente después del tratamiento estándar. Estos hallazgos resaltan cómo las terapias actuales luchan por ofrecer un beneficio sostenido y siguen siendo importantes restricciones al crecimiento del mercado.

OPORTUNIDADES DE MERCADO

El desarrollo sólido y activo de la cartera de proyectos está creando oportunidades de crecimiento en el mercado

El desarrollo sólido y activo de la cartera de proyectos está creando oportunidades de crecimiento en el mercado, ya que el glioblastoma sigue siendo un área de cáncer con grandes necesidades no cubiertas donde las terapias actualmente disponibles aún ofrecen beneficios limitados a largo plazo. Esto está animando a las empresas a promover nuevos fármacos candidatos con diferentes mecanismos de acción, estrategias mejoradas de penetración cerebral y enfoques de tratamiento más específicos. A medida que más terapias de investigación ingresan en estudios clínicos, el mercado obtiene una cartera más amplia de productos futuros y un mayor potencial para asociaciones, licencias y comercialización. También aumenta la posibilidad de que nuevas terapias puedan abordar la enfermedad recurrente de manera más efectiva, donde las necesidades de tratamiento siguen siendo especialmente altas. Debido a esto, una cartera de proyectos más profunda y activa está abriendo oportunidades de expansión a largo plazo para el mercado.

- Por ejemplo, en agosto de 2025, Starlight Therapeutics, filial de Lantern Pharma, anunció la autorización de la FDA de EE. UU. de un IND para un ensayo de fase Ib/2a de glioblastoma multiforme (GBM). El programa evaluaría su candidato en investigación en GBM, mostrando cómo los desarrolladores continúan impulsando nuevas terapias en el proceso clínico para esta enfermedad. Este tipo de progreso pone de relieve por qué la fuerte actividad de los oleoductos se considera una importante oportunidad de crecimiento del mercado.

DESAFÍOS DEL MERCADO

La fuerte heterogeneidad de los tumores está creando un gran desafío para el crecimiento del mercado

El mercado global continúa enfrentando desafíos importantes ya que el glioblastoma no es una enfermedad uniforme y presenta variaciones sustanciales entre pacientes, regiones tumorales y estados celulares. Esta complejidad hace que la respuesta al tratamiento sea menos predecible y reduce la probabilidad de que un enfoque de fármaco único funcione ampliamente en toda la población de pacientes. Como resultado, las empresas que desarrollan terapias para el glioblastoma enfrentan un mayor riesgo científico, un diseño de ensayos más difícil y una mayor presión para identificar subgrupos que puedan responder mejor al tratamiento. Esto está frenando la expansión del mercado y haciéndolo más dependiente de innovaciones altamente diferenciadas.

- Por ejemplo, un estudio de Nature Genetics de 2025 informó que la heterogeneidad celular entre y dentro de los tumores de glioblastoma puede impulsar la resistencia terapéutica, mientras que un artículo de Communications Medicine de 2025 describió el glioblastoma como un tumor cerebral altamente heterogéneo que plantea desafíos para las terapias de precisión y la estratificación de pacientes en ensayos clínicos. Estos hallazgos publicados resaltan directamente por qué la heterogeneidad tumoral sigue siendo un importante desafío de mercado para los desarrolladores de fármacos contra el glioblastoma.

Análisis de segmentación

Por droga

Uso creciente de temozolomida en el protocolo de tratamiento para liderar el crecimiento segmentario

Según el fármaco, el mercado se clasifica en temozolomida, bevacizumab, carmustina, lomustina, procarbazina, irinotecán y otros.

Entre ellos, el segmento de temozolomida representó la mayor participación en el mercado. La temozolomida sigue siendo uno de los fármacos principales, utilizado en el tratamiento estándar de primera línea del glioblastoma, especialmente en combinación con radioterapia y posteriormente como terapia de mantenimiento. Está profundamente arraigado en los protocolos de tratamiento; Los médicos están más familiarizados con su dosificación, secuenciación y perfil de seguridad que con las opciones de investigación más nuevas. Estos factores dan como resultado un uso clínico más amplio, una mayor continuidad de la prescripción y una contribución de ingresos más estable, lo que lleva al dominio del segmento.

- Por ejemplo, en marzo de 2025, Laminar Pharma presentó datos positivos, abiertos, de supervivencia libre de progresión para LAM561 en combinación con radioterapia estándar y temozolomida en pacientes con glioblastoma recién diagnosticado. Esto demuestra que todavía se están desarrollando nuevas terapias en torno a la temozolomida, lo que refuerza su papel como producto líder en el mercado.

Se espera que el segmento de otros crezca a una tasa compuesta anual del 8,50% durante el período de previsión del mercado mundial de medicamentos para el glioblastoma.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por clase de medicamento

Sólida dependencia de agentes alquilantes para que el glioblastoma impulse el crecimiento segmentario

Según la clase de fármaco, el mercado se segmenta en agentes alquilantes, inhibidores de VEGF/angiogénesis, nitrosoureas, compuestos de platino, inhibidores de la topoisomerasa, inhibidores de puntos de control inmunológico y otros.

En 2025, los agentes alquilantes representaron la mayor participación en los ingresos entre las clases de medicamentos. La clase de fármaco incluye temozolomida, que sigue siendo la quimioterapia principal para el glioblastoma. Dado que los estándares de tratamiento actuales dependen en gran medida de regímenes basados en temozolomida, la clase de alquilantes se beneficia directamente de la más amplia aceptación clínica y la mayor familiaridad con el tratamiento. Estos factores aumentan la confianza en la prescripción y el uso rutinario. Además, los lanzamientos de nuevos productos por parte de empresas clave y las aprobaciones regulatorias fortalecen su posición en el mercado.

- Por ejemplo, en mayo de 2025, Camber Pharmaceuticals lanzó Temozolomide Capsules, USP, un fármaco alquilante indicado para el glioblastoma recién diagnosticado junto con radioterapia y tratamiento de mantenimiento. Esto respalda directamente la continua importancia comercial de la clase de agente alquilante en el mercado.

Se proyecta que el segmento de inhibidores de puntos de control inmunológico crezca a una tasa compuesta anual del 11,92% durante el período de pronóstico.

Por grupo de edad

Gran grupo de pacientes adultos para reforzar el dominio en el segmento

Según el grupo de edad, el mercado se segmenta en pediátricos y adultos.

En 2025, el segmento de adultos dominaría el mercado. Los adultos dominaron el mercado ya que el glioblastoma afecta principalmente a los adultos, lo que naturalmente crea una base de pacientes tratados más grande en este segmento. Dado que la carga de morbilidad es mucho mayor en adultos que en pacientes pediátricos, en los entornos de atención de adultos se concentran más demanda de medicamentos, más inscripción en ensayos clínicos y más enfoque comercial. Además, la mayoría de las estrategias de tratamiento del glioblastoma aprobadas y en desarrollo se desarrollan principalmente para pacientes adultos, lo que fortalece aún más la concentración de ingresos en este grupo de edad. Debido a este mayor grupo de incidencia y una mayor actividad de tratamiento, es probable que el segmento de adultos siga siendo el principal contribuyente al mercado.

- Por ejemplo, en julio de 2025, Diakonos Oncology anunció que el primer paciente recibió una dosis en su ensayo de fase 2 de DOC1021 (dubodencel) para el glioblastoma. Esto refleja por qué los pacientes adultos siguen siendo el foco principal del desarrollo de fármacos y la demanda del mercado.

Además, se prevé que el segmento pediátrico crezca a una tasa compuesta anual del 7,61% durante el período de estudio.

Por tipo

Mayor asequibilidad y acceso proporcionados por los genéricos para impulsar el crecimiento del segmento

Según el tipo, el mercado se segmenta en de marca y genéricos.

Según el tipo, los genéricos representaron la mayor cuota de mercado de medicamentos para el glioblastoma durante el período previsto. El tratamiento del glioblastoma todavía depende en gran medida de moléculas de quimioterapia establecidas, especialmente la temozolomida, donde la disponibilidad genérica ha ampliado el acceso y reducido los costos del tratamiento. Como los hospitales y los proveedores de oncología son muy conscientes de los costos en el tratamiento de rutina del cáncer, a menudo se prefieren opciones genéricas de menor costo cuando los resultados clínicos ya se conocen bien. Esto aumenta el volumen de prescripción de productos genéricos y los hace más disponibles que las terapias de marca en muchos entornos de uso estándar. Además, el número limitado de alternativas innovadoras a medicamentos de marca para el glioblastoma ha permitido que los productos genéricos de quimioterapia conserven una gran relevancia en el mercado.

- Por ejemplo, en junio de 2023, Enzene Biosciences anunció el lanzamiento de Bevacizumab en India.

Además, se prevé que el segmento de marca crezca a una tasa compuesta anual del 3,10% durante el período de estudio.

Por terapia

Aumento del uso de la quimioterapia como tratamiento de primera línea para liderar el crecimiento segmentario

Según la terapia, el mercado se segmenta en terapia dirigida, inmunoterapia, quimioterapia y otras.

Entre ellos, es probable que la quimioterapia domine el mercado, ya que sigue siendo el enfoque de tratamiento basado en fármacos más establecido y más utilizado en el glioblastoma, y la temozolomida sigue siendo la base de la quimioterapia estándar. Dado que la inmunoterapia y la terapia dirigida aún no han desplazado a la quimiorradiación estándar en la atención de rutina, la quimioterapia sigue representando la mayor proporción del uso real del tratamiento. También se beneficia de una mayor familiaridad clínica, una mayor elegibilidad para el tratamiento y una integración duradera en las vías de tratamiento de primera línea. Además, muchas terapias experimentales todavía se están probando en combinación con quimioterapia en lugar de reemplazarla. Debido a esta continua dependencia de la quimiorradiación estándar, es probable que la quimioterapia siga siendo el segmento terapéutico dominante.

- Por ejemplo, en mayo de 2025, Sapience Therapeutics anunció una presentación oral en la reunión anual de ASCO 2025 con los resultados de la fase 2 de lucicebtida y señaló que un subestudio en curso está evaluando la terapia en combinación con radiación y temozolomida en glioblastoma recién diagnosticado. Esto muestra que la quimioterapia sigue siendo fundamental incluso cuando se desarrollan nuevas estrategias de tratamiento.

Se proyecta que el segmento de inmunoterapia crecerá a una tasa compuesta anual del 12,72% durante el período de estudio.

Por vía de administración

Facilidad de dispensación de medicamentos orales para favorecer el crecimiento del segmento

Según la vía de administración, el mercado se segmenta en oral y parenteral.

Por vía de administración, los medicamentos orales dominaron el mercado. La administración oral dominó el mercado, ya que la temozolomida, la quimioterapia clave utilizada en el glioblastoma, se usa ampliamente en forma de cápsulas, lo que hace que la administración oral sea la vía de administración de fármacos más establecida en el tratamiento de rutina. Como el tratamiento oral es más fácil de prescribir, dispensar y continuar durante la terapia de mantenimiento que la administración parenteral repetida, supone una mayor comodidad tanto para los proveedores como para los pacientes. Esto mejora la continuidad del tratamiento y hace que la terapia oral sea más práctica dentro de ciclos largos de tratamiento oncológico. Además, también se están diseñando varios candidatos a fármacos más nuevos para el glioblastoma como agentes orales, lo que respalda la fortaleza continua de esta vía. Como resultado, es probable que la administración oral lidere el mercado por vía.

- Por ejemplo, en septiembre de 2025, NeOnc Technologies anunció que había recibido la autorización de la FDA para continuar con un ensayo clínico de fase II de NEO212, una terapia oral de próxima generación contra el cáncer de cerebro. Esto destaca el continuo enfoque comercial y de desarrollo en los enfoques de tratamiento oral en el glioblastoma.

Se proyecta que el segmento parenteral crecerá a una tasa compuesta anual del 5,86% durante el período de estudio.

Por canal de distribución

La creciente demanda en las farmacias hospitalarias debido al gran volumen de pacientes liderará el crecimiento del segmento

Según el canal de distribución, el mercado se segmenta en farmacias hospitalarias, droguerías y farmacias minoristas, y farmacias en línea.

Por usuario final, hospitalfarmaciasrepresentó la mayor parte. El tratamiento del glioblastoma es altamente especializado y generalmente se administra en entornos hospitalarios de oncología, neurocirugía y atención de radiación. Dado que el tratamiento suele implicar cirugía, radioterapia, quimioterapia, medicamentos de apoyo y una estrecha vigilancia, los hospitales siguen siendo el principal punto de atención para el inicio del tratamiento y el tratamiento continuo. Naturalmente, esto impulsa una mayor dispensación a través de las farmacias hospitalarias que a través de canales minoristas o en línea. Además, muchos pacientes con glioblastoma reciben tratamiento en grandes centros oncológicos u hospitales especializados donde los sistemas de farmacia hospitalaria ya están integrados en la vía de tratamiento. Debido a esta estructura de atención, es probable que las farmacias hospitalarias representen la mayor proporción de la distribución de medicamentos en el mercado.

- Por ejemplo, en agosto de 2025, Novocure anunció que los pacientes con glioblastoma recién diagnosticado en España podrían acceder al tratamiento a través de hospitales y centros de salud calificados para ofrecer la terapia en el Sistema Nacional de Salud español. Aunque esta actualización se relaciona con un entorno de tratamiento más amplio, refleja claramente cómo la atención del glioblastoma sigue centrada en los canales hospitalarios, lo que respalda el predominio de la distribución vinculada al hospital.

Se proyecta que el segmento de farmacias en línea crecerá a una tasa compuesta anual del 7,96% durante el período de estudio.

Perspectivas regionales del mercado de medicamentos para el glioblastoma

Por regiones, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Oriente Medio y África.

América del norte

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la participación dominante en 2024 con 280 millones de dólares y mantuvo su posición de liderazgo en 2025 con 300 millones de dólares. El mercado está creciendo ya que la región tiene una sólida infraestructura de neurooncología, una alta intensidad de diagnóstico y tratamiento y el ecosistema de ensayos clínicos más profundo para el glioblastoma. También se está beneficiando del continuo impulso regulatorio y de tramitación de proyectos.

Mercado de medicamentos para el glioblastoma de EE. UU.

Dada la contribución sustancial de América del Norte y el dominio estadounidense en la región, se estima que el mercado estadounidense alcanzará alrededor de 290 millones de dólares en 2026, lo que representa aproximadamente el 34,34% del mercado mundial.

Europa

Se prevé que Europa crecerá un 3,93% en los próximos años, el segundo más alto entre todas las regiones, y alcanzará una valoración de 230 millones de dólares estadounidenses para 2026. El mercado está creciendo a medida que Europa cuenta con registros de cáncer bien establecidos, amplias redes de tratamiento especializado y un mayor acceso a terapias avanzadas para el glioblastoma a través de ensayos clínicos y sistemas de salud pública.

Mercado de medicamentos para el glioblastoma del Reino Unido

Se estima que el mercado del Reino Unido alcanzará alrededor de 0,05 mil millones de dólares en 2026, lo que representa aproximadamente el 5,56% del mercado global.

Mercado de medicamentos para el glioblastoma en Alemania

Se prevé que el tamaño del mercado de Alemania alcance aproximadamente 0,05 mil millones de dólares en 2026, equivalente a alrededor del 6,26% del mercado global.

Asia Pacífico

Se estima que Asia Pacífico alcanzará los 190 millones de dólares en 2026 y asegurará la posición de la tercera región más grande del mercado. El mercado está creciendo a medida que los países de la región mejoran la capacidad de atención avanzada del cáncer y al mismo tiempo aumentan la actividad de investigación local en tumores cerebrales.

Mercado japonés de medicamentos para el glioblastoma

Se estima que el mercado japonés en 2026 ascenderá a unos 0,04 mil millones de dólares, lo que representa aproximadamente el 4,82% del mercado mundial.

Mercado de medicamentos para el glioblastoma de China

Se prevé que el mercado de China sea uno de los más grandes del mundo, con unos ingresos estimados en 2026 de alrededor de 0,08 mil millones de dólares, lo que representa aproximadamente el 9,22 % de las ventas globales.

Mercado de medicamentos para el glioblastoma de la India

Se estima que el mercado indio en 2026 alcanzará alrededor de 0,02 mil millones de dólares, lo que representa aproximadamente el 2,57% de los ingresos globales.

América Latina y Medio Oriente y África

Se espera que las regiones de América Latina y Medio Oriente y África sean testigos de un crecimiento moderado en este espacio de mercado durante el período de pronóstico. Se prevé que el mercado latinoamericano alcance una valoración de 0,06 mil millones de dólares en 2026. El mercado está creciendo a medida que el acceso a la atención del cáncer mejora gradualmente y los organismos de salud regionales están presionando con más fuerza para lograr una mayor disponibilidad de medicamentos, suministros y equipos esenciales contra el cáncer. En Oriente Medio y África, se prevé que el CCG alcance los 0,02 mil millones de dólares en 2026.

Mercado de medicamentos para el glioblastoma de Sudáfrica

Se prevé que el mercado sudafricano alcance aproximadamente 0,01 mil millones de dólares para 2026, lo que representa aproximadamente el 0,64% de los ingresos globales.

PAISAJE COMPETITIVO

Actores clave de la industria

Lanzamientos de nuevos productos por parte de actores clave para impulsar el progreso del mercado

El mercado mundial de medicamentos para el glioblastoma está muy consolidado, con empresas como Merck & Co., Inc., Genentech, Inc. (F. Hoffmann-La Roche Ltd), TevaFarmacéuticoIndustries Ltd., Camber Pharmaceuticals, Inc. y Sun Pharmaceutical Industries Ltd. tienen una participación de mercado significativa. Las asociaciones estratégicas, los lanzamientos de nuevos productos, los avances tecnológicos y el aumento de las inversiones en el sector impulsan el aumento de la participación de mercado de estas empresas.

- Por ejemplo, en mayo de 2025, Camber Pharmaceuticals, Inc. lanzó Temozolomide Capsules, USP. El producto está indicado para el tratamiento del glioblastoma de nuevo diagnóstico con radioterapia y tratamiento de mantenimiento.

Otros actores notables en el mercado global incluyen Accord Healthcare, Fresenius Kabi AG y Zydus Lifesciences Ltd. Se espera que estas empresas den prioridad a los avances tecnológicos, las colaboraciones estratégicas y los lanzamientos de nuevos productos para fortalecer sus posiciones durante el período de pronóstico del mercado global.

LISTA DE EMPRESAS CLAVE DE MEDICAMENTOS PARA GLIOBLASTOMA PERFILADAS

- Merck & Co., Inc. (EE. UU.)

- Genentech, Inc. (F. Hoffmann-La Roche Ltd)(A NOSOTROS.)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Industrias farmacéuticas Sun Ltd. (India)

- Acuerdo de atención médica (India)

- Camber Pharmaceuticals, Inc. (EE. UU.)

- Fresenius Kabi AG(Alemania)

- Zydus Lifesciences Ltd. (India)

- Amneal Pharmaceuticals, Inc. (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Enero de 2026:GT Medical Technologies inscribió a los primeros pacientes en el ensayo clínico estadounidense Beginning Radiation Inmediatamente with GammaTile at Glioblastoma Excision versus Standard of Care (BRIDGES) para glioblastoma (GBM) recién diagnosticado. El ensayo BRIDGES es un estudio aleatorizado innovador que evalúa si la implantación de GammaTile en el momento de la cirugía puede mejorar los resultados de supervivencia de los pacientes con GBM recién diagnosticado.

- Diciembre de 2025:Curasight A/S completó la dosificación exitosa y segura del primer paciente en el ensayo de fase 1 utilizando uTREAT en cáncer cerebral (gliomas de alto grado). La noticia marca el inicio del primer ensayo clínico bajo la plataforma terapéutica uTREAT de la compañía, investigándolo como una posible opción de tratamiento para el glioblastoma.

- Noviembre de 2025:Vascarta Inc., en colaboración con la City University de Nueva York (CUNY), anuncia la publicación de un estudio preclínico que demuestra que STO-1, un fármaco candidato de primera clase, puede eliminar selectivamente las células cancerosas de glioblastoma (GBM) en ratones evitando al mismo tiempo reacciones autoinmunes dañinas.

- Noviembre de 2025:GenomOncology se asoció con la Glioblastoma Foundation para transformar las pruebas genómicas para el cáncer cerebral más agresivo del país, el glioblastoma. La colaboración integró la plataforma avanzada Pathology Workbench (PWB) de GenomOncology en la recién inaugurada plataforma de la Fundación.genómicolaboratorio de pruebas, acelerando drásticamente el acceso de los pacientes a las pruebas genéticas.

- Julio de 2025:Actuate Therapeutics, Inc. anunció el final de la fase 1 de su estudio clínico que evalúa elraglusib en monoterapia o en combinación con irinotecán, irinotecán más temozolomida o con ciclofosfamida más topotecán en pacientes pediátricos con neoplasias malignas refractarias (Actuate-1902). La compañía buscó avanzar el programa de desarrollo clínico hacia un estudio de Fase 2 en niños, adolescentes y adultos con EWS recidivante/refractario.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado mundial de medicamentos para el glioblastoma en segmentos clave. Ofrece información detallada sobre cómo las terapias estándar como temozolomida, bevacizumab, nitrosoureas y otras opciones de tratamiento se posicionan en el panorama actual del mercado. El informe también evalúa cómo está evolucionando la demanda de tratamiento entre grupos de pacientes adultos y pediátricos, al tiempo que evalúa el papel comercial de los medicamentos genéricos y de marca en el desarrollo general del mercado. Además, el informe ofrece una perspectiva integral del mercado en las principales regiones. Examina los factores clave que impulsan el crecimiento del mercado, las principales restricciones y desafíos, y las oportunidades emergentes que dan forma a la expansión futura. El estudio también cubre el panorama competitivo mediante el análisis de empresas líderes, desarrollos recientes de productos, colaboraciones, asociaciones y avances en proyectos específicos de terapias para el glioblastoma. En general, el informe está diseñado para proporcionar información estratégica sobre la dinámica actual del mercado, el potencial de crecimiento futuro y el posicionamiento competitivo de las empresas que operan en el mercado global.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 4,82% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por medicamento, clase de medicamento, grupo de edad, tipo, terapia, vía de administración, canal de distribución y región |

| Por Droga |

|

| Por clase de fármaco |

|

| Por grupo de edad |

|

| Por tipo |

|

| Por terapia |

|

| Por vía de administración |

|

| Por canal de distribución |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 790 millones de dólares en 2025 y se prevé que alcance los 1210 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 300 millones de dólares.

Se espera que el mercado crezca a una tasa compuesta anual del 4,82% durante el período previsto.

Se espera que el segmento de temozolomida lidere el mercado por fármaco.

La gran necesidad insatisfecha de terapias eficaces para el glioblastoma está impulsando el crecimiento del mercado.

Merck & Co., Inc., Genentech, Inc. (F. Hoffmann-La Roche Ltd), Teva Pharmaceutical Industries Ltd. y Sun Pharmaceutical Industries Ltd. son los principales actores del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 190

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados