Tamaño del mercado de tecnología aeroespacial ecológica, participación y análisis de la industria, por plataforma (aeronaves comerciales de ala fija, aviación comercial y general, aeronaves militares, sistemas aéreos no tripulados, plataformas UAM y eVTOL, y sistemas de lanzamiento espacial y naves espaciales), por tipo (combustibles de aviación sostenibles, sistemas de propulsión ecológicos, sistemas de energía y electrificación de aeronaves, motores de bajas emisiones, estructuras livianas y materiales avanzados, y otros), por nivel de integración (tecnologías a nivel de componente, nivel de

Tamaño del mercado de tecnología aeroespacial verde y perspectivas futuras

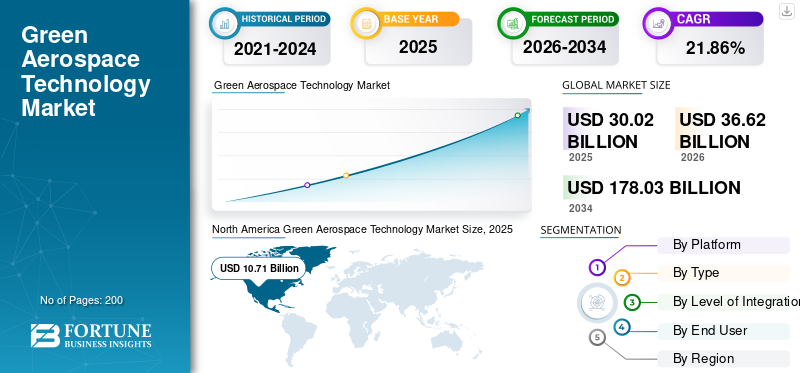

El tamaño del mercado mundial de tecnología aeroespacial verde se valoró en 30,02 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 36,62 mil millones de dólares en 2026 a 178,03 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 21,86% durante el período previsto. América del Norte dominó el mercado de tecnología aeroespacial verde con una participación de mercado del 35,67% en 2025.

La tecnología aeroespacial ecológica abarca innovaciones como combustibles de aviación sostenibles (SAF), propulsión eléctrica/híbrida, aerodinámica avanzada, materiales livianos y gestión eficiente del tráfico aéreo para minimizar la huella ambiental de la aviación, incluidas las emisiones de carbono, el ruido y el uso de combustible. Estos se aplican en aviones comerciales, helicópteros, drones y operaciones para permitir vuelos más ecológicos en todo el mundo. Los factores clave incluyen regulaciones estrictas como los estándares de emisiones de la Organización de Aviación Civil Internacional (OACI), objetivos netos cero para 2050 y el enfoque de las partes interesadas paradescarbonización.

Los principales actores incluyen Airbus, Boeing, Safran y Rolls Royce, entre otros. Estas empresas impulsan avances en vuelos 100% SAF y aviones de hidrógeno ZEROe, reducen las emisiones mediante energías renovables y alineación de proveedores, desarrollan motores híbridos, etc.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE TECNOLOGÍA AEROESPACIAL VERDE

La adopción de combustibles de aviación sostenibles es una tendencia del mercado

La adopción de SAF surge como una tendencia clave del mercado en el sector aeroespacial ecológico, impulsada por mandatos regulatorios y compromisos netos cero, pero enfrenta obstáculos persistentes. Los altos costos de producción, que superan con creces los del combustible para aviones convencional, disuaden a las aerolíneas de adoptarlo. Además, la disponibilidad limitada de materias primas, que compite con otros sectores como el transporte por carretera, restringe aún más la oferta. Además, los prolongados procesos de certificación y los límites de combinación crean cuellos de botella en el despliegue, mientras que las inconsistencias políticas y los riesgos de financiación ralentizan el escalamiento a pesar de contar con suficientes materias primas a largo plazo. Las aerolíneas priorizan las actualizaciones de flota sobre los SAF en medio de presiones económicas y brechas de infraestructura.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Se prevé que las estrictas regulaciones globales impulsen el crecimiento del mercado

Las estrictas regulaciones globales sirven como principal impulsor del mercado para la tecnología de aviación ecológica, lo que obliga a las aerolíneas y fabricantes a adoptar soluciones de bajas emisiones. Las actualizaciones del Anexo 16 de la OACI establecen estándares vinculantes para las emisiones de los motores de las aeronaves, la eficiencia de CO2 y el ruido, exigiendo diseños eficientes en el consumo de combustible y el cumplimiento de la certificación para aviones nuevos y modificados. El Plan de compensación y reducción de carbono para la aviación internacional (CORSIA), una medida de mercado global adoptada por la OACI para estabilizar las emisiones de CO₂, compensa los vuelos internacionales, mientras que los esquemas regionales como el EU ETS se expanden para cubrir más operaciones, imponiendo sanciones financieras al exceso de emisiones.

RESTRICCIONES DEL MERCADO

Las altas primas de combustible de aviación sostenible son una limitación del mercado

Las altas primas de SAF actúan como una restricción crítica del mercado para la adopción aeroespacial verde, elevando significativamente los costos operativos para las aerolíneas que ya están bajo presión por los precios volátiles del combustible. El SAF cuesta varias veces más que el combustible para aviones normal, ya que la producción aún es a pequeña escala, convertir las materias primas en combustible es complicado y obtener aprobaciones añade gastos adicionales.

OPORTUNIDADES DE MERCADO

Los programas Net Zero crean nuevas oportunidades de mercado

Los programas de emisiones netas cero crean oportunidades de mercado atractivas al comprometer a las aerolíneas y los fabricantes a eliminar las emisiones mediante la adopción de SAF, la electrificación de flotas y las innovaciones en propulsión de hidrógeno. La iniciativa Fly Net Zero de IATA une a transportistas de todo el mundo, estimulando inversiones en combustibles alternativos bajos en carbono, operaciones eficientes y eliminación de carbono, al tiempo que señala la demanda a los proveedores. Esto desbloqueó asociaciones en los sectores de energía, agricultura y tecnología para la ampliación de materias primas y mejoras de infraestructura, posicionando a las empresas que cumplen con las normas para captar inversiones ESG premium e incentivos regulatorios.

DESAFÍOS DEL MERCADO

Los largos procesos de certificación y los riesgos de inversión presentan un importante desafío para el mercado

Los largos procesos de certificación y los riesgos de inversión presentan un desafío importante causado por el retraso en la comercialización de combustibles de aviación sostenibles.hidrógenoaeronaves y sistemas de propulsión eléctrica. Las rigurosas validaciones de seguridad según los estándares de la OACI y la FAA exigen pruebas exhaustivas para nuevas materias primas y sistemas de propulsión, que abarcan años en medio de regulaciones en evolución que amplifican la incertidumbre. Además, los elevados desembolsos de capital para instalaciones únicas en su tipo enfrentan dudas sobre su recuperación debido a escalas no probadas y apoyo político volátil, lo que disuade a los financieros que temen el bloqueo tecnológico.

IMPACTO DE LA GUERRA ARANCELAR DE EE.UU.

Los aranceles estadounidenses derivados de la guerra comercial aumentaron los costos de las existencias de combustible SAF importado de Asia y América Latina, interrumpiendo las cadenas de suministro globales críticas para la producción aeroespacial verde. Además, los mayores gastos en acero, catalizadores y equipos de refinería retrasaron la construcción de plantas SAF en EE. UU. y las empresas conjuntas con socios europeos, lo que desaceleró la innovación y la ampliación en medio del impulso neto cero de las tecnologías de aviación. Además, muchas aerolíneas enfrentaron opciones de combinación más costosas, lo que redujo los compromisos, mientras que los competidores en la UE avanzaron a través de vínculos y mandatos comerciales estables.

SegmentaciónAnálisis

Por plataforma

Programas de modernización y gran tamaño de flota para impulsar el crecimiento de las aeronaves comerciales de ala fija

Según la plataforma, el mercado se segmenta en aviones comerciales de ala fija, negocios yaviación general, aviones militares, sistemas aéreos no tripulados (UAS), plataformas de movilidad aérea urbana (UAM) y eVTOL, y sistemas de lanzamiento espacial y naves espaciales.

Se prevé que el segmento de aviones comerciales de ala fija represente la mayor cuota de mercado de tecnología aeroespacial ecológica. El crecimiento del segmento está impulsado principalmente por las altas demandas de renovación de flotas y los programas de modernización planificados centrados en la sostenibilidad por parte de varios OEM y aerolíneas.

Se prevé que el segmento de plataformas de movilidad aérea urbana (UAM) y eVTOL aumente con una CAGR más alta del 22,53% durante el período previsto.

Por tipo

Programas Net Zero para impulsar el crecimiento del segmento de combustibles de aviación sostenibles (SAF)

Según el tipo, el mercado se segmenta enCombustibles de aviación sostenibles (SAF),sistemas de propulsión ecológicos, electrificación y sistemas de energía de aeronaves, motores de bajas emisiones, estructuras livianas y materiales avanzados, tecnologías aerodinámicas y de eficiencia aeronáutica, y sustentabilidad digital y de software.

En 2025, el segmento de combustibles de aviación sostenibles (SAF) dominó el mercado mundial. Con el objetivo de lograr la neutralidad de carbono para 2050, las iniciativas netas cero están impulsando el crecimiento segmentario. Además, entre los programas importantes que requieren o fomentan la combinación de SAF, la ampliación de la oferta y la investigación y el desarrollo tecnológico se incluyen la hoja de ruta Net Zero 2050 de la IATA, los incentivos fiscales de la Ley de Reducción de la Inflación (IRA) de EE. UU. y el estatuto del "Combustible del Futuro" de Brasil.

Se proyecta que el segmento de sistemas de propulsión ecológicos crecerá a una tasa compuesta anual alta del 22,53% durante el período previsto.

Por nivel de integración

Eficiencia operativa mejoradapara impulsar el crecimiento del segmento de tecnologías a nivel de componentes

Según el nivel de integración, el mercado se segmenta en tecnologías a nivel de componentes, tecnologías a nivel de subsistema, arquitecturas a nivel de sistema y configuraciones a nivel de aeronave.

Se prevé que el segmento de tecnologías a nivel de componentes sea testigo de una cuota de mercado dominante durante el período de previsión. Las soluciones integradas a nivel de componentes (como materiales livianos y controles de vuelo habilitados para IA) ayudan a los operadores a minimizar el consumo de combustible y mejorar las rutas, lo que respalda aún más el crecimiento del segmento.

Se prevé que el segmento de configuraciones a nivel de avión crezca a una tasa compuesta anual alta del 23,16% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por usuario final

Mejora de la eficiencia del combustible para impulsar el crecimiento del segmento de aerolíneas comerciales

Según el usuario final, el mercado se segmenta enaerolíneas comerciales, Operadores de aviones comerciales, ministerios de defensa y fuerzas armadas (sistemas no de combate), fabricantes de equipos originales y proveedores aeroespaciales de primer nivel, y agencias espaciales y proveedores de servicios de lanzamiento.

El segmento de aerolíneas comerciales dominó la cuota de mercado segmental. El crecimiento de las tecnologías verdes en el sector aeroespacial comercial se debe a una mayor eficiencia del combustible, ya que los nuevos motores y diseños de aviones utilizan menos combustible. Además, los compuestos avanzados se utilizan en tipos de aviones más nuevos, como el Boeing 737 MAX y el Airbus A350, para mejorar la eficiencia del combustible y reducir el peso.

Además, se prevé que las agencias espaciales y los proveedores de servicios de lanzamiento crezcan a una tasa compuesta anual elevada del 23,60% durante el período de estudio.

Perspectiva regional del mercado de tecnología aeroespacial verde

Por regiones, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

América del norte

North America Green Aerospace Technology Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la participación dominante en 2024, valorada en 8.850 millones de dólares, y también mantuvo la participación líder en 2025, con 10.710 millones de dólares. América del Norte domina la industria aeroespacial ecológica a través de programas federales como las demostraciones de tecnología de motores ecológicos de la NASA y el Gran Desafío SAF de EE. UU., que fomenta la investigación y el desarrollo en góndolas ultraeficientes y propulsión híbrida.

Mercado de tecnología aeroespacial verde de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio de Estados Unidos en la región, el mercado estadounidense puede estimarse analíticamente en alrededor de 7.900 millones de dólares en 2026, lo que representa aproximadamente una tasa compuesta anual del 22,09 %. Estados Unidos impulsa la innovación a través de iniciativas SAF del Departamento de Energía (DOE) y asociaciones de la NASA con Pratt & Whitney para motores de bajo ruido y reducción de resistencia que utilizancompuestos avanzadosy flujo laminar.

Europa

Se prevé que Europa registre una tasa de crecimiento constante del 21,13% durante el período previsto, que es la segunda más alta entre todas las regiones, y alcance una valoración de 10,39 mil millones de dólares en 2026. El crecimiento de las regiones de Europa en dicha tecnología se debe al objetivo de cumplir los objetivos de cero emisiones netas para 2050. Esto se ve impulsado aún más por importantes inversiones en SAF, sistemas eléctricos híbridos y materiales compuestos livianos por parte de varios actores y gobiernos clave.

Mercado de tecnología aeroespacial ecológica del Reino Unido

Se estima que el mercado del Reino Unido en 2026 ascenderá a unos 2.870 millones de dólares, lo que representa aproximadamente una tasa compuesta anual del 21,16% durante el período de estudio. El Reino Unido domina la región de Europa debido a un aumento en las inversiones que respaldan tecnologías como turbinas de gas de hidrógeno, piezas de aviones eléctricos y materiales avanzados, incluida la investigación para reducir las estelas de vapor de agua por parte de gobiernos y organizaciones.

Mercado de tecnología aeroespacial verde de Alemania

Se prevé que el mercado de Alemania alcance aproximadamente 2.250 millones de dólares en 2026. Las tecnologías de Alemania en la industria aeroespacial verde se están expandiendo rápidamente, motivadas por la ambición del país de liderar el mundo en vuelos climáticamente neutros y alcanzar cero emisiones netas para 2050. Además, las inversiones en propulsión de hidrógeno, combustibles de aviación sostenibles y tecnología híbrida-eléctrica, junto con un sólido ecosistema de investigación, también impulsan el crecimiento.

Asia Pacífico

Se estima que la región de Asia Pacífico alcanzará los 10,49 mil millones de dólares en 2026 y asegurará la tercera posición durante el período de estudio. El crecimiento del mercado en toda Asia Pacífico está impulsado por programas SAF impulsados por políticas y la sostenibilidad de Asia.combustible de aviaciónLanzamiento de la Asociación, transformando la producción y los mercados regionales.

Mercado de tecnología aeroespacial verde de China

Se prevé que el mercado de China sea uno de los más grandes de Asia Pacífico, con unos ingresos estimados en 2026 de alrededor de 2.830 millones de dólares. El crecimiento de las tecnologías aeroespaciales ecológicas de China está impulsado por la producción masiva de SAF a partir de aceites usados en Junheng Biology, la primera instalación privada aprobada por la CAAC y nuevas iniciativas aeroportuarias.

Mercado de tecnología aeroespacial verde de Japón

El mercado japonés en 2026 se estima en alrededor de 1.930 millones de dólares, lo que representa aproximadamente el 23,05% de la tasa de crecimiento anual compuesta (CAGR) durante el período previsto. El crecimiento en Japón está impulsado por mandatos de SAF del 10% para 2030, respaldados por subsidios, grupos de trabajo y pactos entre India y Japón para el hidrógeno verde y el amoníaco limpio.

Mercado de tecnología aeroespacial verde de la India

Se estima que el mercado indio en 2026 ascenderá a unos 2.280 millones de dólares. El crecimiento del sector de la India se debe a la Alianza Mundial de Biocombustibles, las colaboraciones HPCL-Boeing SAF y el bambú.etanolproyectos con mandatos de combinación emergentes.

Resto del mundo

El resto del mundo incluye Oriente Medio, África y América Latina. El crecimiento en el sector aeroespacial verde de América Latina está impulsado por el abundante potencial de biocombustibles provenientes de la caña de azúcar y la biomasa. El crecimiento en Medio Oriente se debe a que los pilotos SAF de los gigantes energéticos aprovechan la infraestructura petrolera para biocombustibles y sintéticos, en medio de la alineación neta cero de la IATA. Impulsadas por las visiones de sostenibilidad de los Emiratos Árabes Unidos y Arabia Saudita, las iniciativas incluyen pruebas SAF de los Emiratos y políticas de combinación regional. Se prevé que el mercado de Oriente Medio, África y América Latina alcance una valoración de 1.630 millones de dólares y 1.040 millones de dólares en 2026.

PAISAJE COMPETITIVO

Actores clave de la industria

Asociaciones estratégicas para asegurar las cadenas de suministro y reducir los riesgos de ampliación para impulsar la expansión del mercado

El mercado sigue fragmentado, ya que los OEM establecidos coexisten con productores especializados de biocombustibles y tecnologías emergentes en propulsión, sistemas de hidrógeno y materiales livianos. Los actores clave en el mercado incluyen Airbus, Boeing, Safran, Rolls-Royce, GE Aerospace, Neste, TotalEnergies, World Energy, Eni, OMV, Shell, BP, SkyNRG, Fulcrum BioEnergy, LanzaJet y Gevo, entre otros.

Las asociaciones de producción de SAF impulsan el crecimiento del mercado de tecnología aeroespacial ecológica a través de colaboraciones estratégicas que aseguran las cadenas de suministro y eliminan riesgos de ampliación. Neste se asocia con aerolíneas para el suministro a largo plazo de combustibles basados en residuos, mientras que Boeing se asocia con empresas energéticas regionales como HPCL en India para localizar materias primas e infraestructura de mezcla. Airbus cerró acuerdos de compra de energía renovable con TotalEnergies para plantas de fabricación europeas, lo que permitirá un ZEROe más ecológicoaviones de hidrógenodesarrollo de tecnologías.

Estas alianzas cierran las brechas de materias primas, reducen las barreras de entrada para nuevos productores y se alinean con los compromisos netos cero de las aerolíneas, posicionando a los socios para el cumplimiento regulatorio y la captura de primas de mercado en medio de crecientes mandatos de mezcla.

LISTA DE EMPRESAS CLAVE DE TECNOLOGÍA AEROESPACIAL VERDE PERFILADAS

- Aerobús(Francia)

- boeing(A NOSOTROS.)

- Safran(Francia)

- Rolls Royce(Reino Unido)

- GE aeroespacial(A NOSOTROS.)

- Neste(Finlandia)

- TotalEnergies (Francia)

- Energía Mundial (EE.UU.)

- LanzaJet (Estados Unidos)

- Gevo (Estados Unidos)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Octubre de 2025:Para proporcionar combustible de aviación sostenible (SAF) a tres aeropuertos importantes adicionales en los EE. UU., Neste y United Airlines han ampliado su colaboración actual. United es ahora la primera aerolínea comercial en adquirir SAF para su uso en vuelos desde el Aeropuerto Internacional Dulles (IAD) en Washington, D.C., el Aeropuerto Intercontinental George Bush (IAH) en Houston y el Aeropuerto Internacional Newark Liberty (EWR) en Nueva Jersey.

- Junio de 2025:Una colaboración entre Airbus y Air France-KLM permitirá a los empleados de Airbus reducir el impacto de sus viajes de negocios promoviendo el desarrollo de combustibles para aviones respetuosos con el medio ambiente. Un acuerdo que entró en vigor a principios de 2025 permite a los empleados de Airbus reservar "paquetes SAF" para billetes de avión de negocios que incorporan una donación voluntaria para la compra de SAF directamente en el billete.

- Abril de 2024:Para sus operaciones en EE. UU. en 2024, Boeing ha anunciado su compra anual de 9,4 millones de galones de SAF mixto, un aumento del 60 % con respecto a 2023. La mezcla 30/70, que proviene principalmente de Neste, ayudará a los vuelos comerciales y al programa ecoDemonstrator al reducir las emisiones del ciclo de vida hasta en un 85 %.

- Febrero de 2024:Airbus y TotalEnergies se han asociado estratégicamente para afrontar los desafíos de descarbonizar la aviación utilizando combustibles de aviación sostenibles. De acuerdo con el objetivo de lograr que la aviación sea neutra en carbono para 2050, esta colaboración busca reducir las emisiones de CO2 de la industria, y SAF desempeña un papel importante. En comparación con su homólogo de combustibles fósiles, los SAF de TotalEnergies pueden reducir las emisiones de CO2 hasta en un 90 % a lo largo de su vida útil.

- Febrero de 2023:Para respaldar sus operaciones comerciales en EE. UU. hasta 2023, Boeing tiene acuerdos para comprar 5,6 millones de galones (21,2 millones de litros) de SAF mezclado de Neste, el mayor productor mundial de SAF. Las adquisiciones de SAF de la empresa respecto del año anterior se han más que duplicado como resultado de estos acuerdos.

COBERTURA DEL INFORME

El análisis global de la industria de la tecnología aeroespacial verde incluye un estudio exhaustivo del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado de resortes aeroespaciales y de defensa para motores de pistón durante el período de pronóstico. Proporciona información sobre aspectos clave, incluida una descripción general de los avances tecnológicos, el entorno regulatorio, el análisis de las cinco fuerzas de Porter, los perfiles de las empresas y el programa de modernización. Además, detalla asociaciones, fusiones y adquisiciones, así como desarrollos y prevalencia de industrias aeroespaciales clave por regiones clave. El informe de investigación de mercado global también proporciona un panorama competitivo profundo con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 21,86% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por plataforma, tipo, nivel de integración, usuario final y región |

| Por plataforma |

|

| Por tipo |

|

| Por nivel de integración |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 30.020 millones de dólares en 2025 y se prevé que alcance los 178.030 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 10,71 mil millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 21,86% durante el período previsto.

Por plataforma, se espera que el segmento de aviones comerciales de ala fija domine el mercado.

Se prevé que las estrictas regulaciones globales impulsen el crecimiento del mercado.

Airbus, Boeing, Safran, Rolls-Royce, GE Aerospace, Neste, TotalEnergies, World Energy, Eni, OMV, Shell, BP, SkyNRG, Fulcrum BioEnergy, LanzaJet y Gevo, entre otros, son algunos de los actores clave en el mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados