Tamaño del mercado de camiones eléctricos de servicio pesado, participación y análisis de la industria, por tipo de propulsión (camiones eléctricos de batería (BEV) y camiones eléctricos de pila de combustible (FCEV)), por alcance (menos de 300 km, 300-500 km y más de 500 km), por capacidad de la batería (150-300 kWh, 300-600 kWh y más de 600 kWh), por aplicación (transporte de larga distancia, Construcción y minería, servicios municipales y de servicios públicos, logística y distribución, y otros), por modelo de propiedad (propiedad de flota, arrendamiento/alquiler y camión como servicio (Taa

Tamaño del mercado de camiones eléctricos de servicio pesado y perspectivas futuras

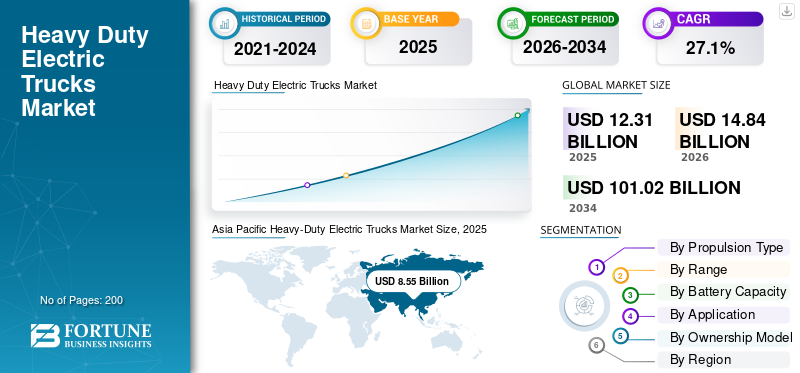

El tamaño del mercado mundial de camiones eléctricos pesados se valoró en 12,31 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 14,84 mil millones de dólares en 2026 a 101,02 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 27,1% durante el período previsto.Asia Pacífico dominó el mercado de camiones eléctricos pesados con una participación de mercado del 69,45% en 2025.

El mercado global representa un segmento en rápida evolución dentro del ecosistema más amplio de vehículos comerciales, centrándose en la electrificación de camiones con alto peso bruto vehicular utilizados para el transporte de carga. Estos camiones eléctricos están diseñados para reemplazar a los camiones diésel convencionales, ofreciendo menores emisiones de CO2, mayor eficiencia energética y menor impacto ambiental. El mercado incluye tanto plataformas de vehículos eléctricos de batería como emergentes.pila de combustibletecnologías para camiones, cada una de las cuales satisface diferentes necesidades operativas dentro de la industria de los camiones.

El crecimiento de este mercado está impulsado principalmente por estrictas regulaciones sobre emisiones, el aumento de los costos del combustible y la creciente presión sobre los operadores de flotas para que reduzcan su huella de carbono. Los gobiernos y organismos reguladores de todo el mundo están promoviendo la electrificación a través de subsidios y mandatos dirigidos a vehículos pesados, lo que está acelerando su adopción. Además, las mejoras en la infraestructura de carga y la expansión de las estaciones de carga están haciendo que los camiones eléctricos sean más viables para las operaciones del mundo real, incluido el transporte por carretera de larga distancia.

Otro factor clave que influye en la expansión del mercado es la disminución del costo de las baterías, lo que impacta directamente en el costo total de propiedad. Los operadores de flotas reconocen cada vez más que los camiones eléctricos pueden ofrecer ahorros a largo plazo a pesar de los mayores costos iniciales. Además, la integración de sistemas digitales de gestión de flotas y herramientas de optimización de rutas mejora aún más la eficiencia operativa.

De cara al futuro, se espera que los camiones realicen una transición constante hacia soluciones de cero emisiones a medida que los OEM inviertan fuertemente en nuevas plataformas. Los actores clave del mercado, como Volvo y Daimler, se están centrando en asociaciones, innovación tecnológica y producción a gran escala para fortalecer su posición y acelerar la comercialización.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de camiones eléctricos de servicio pesado

- Tamaño del mercado en 2025: 12,31 mil millones de dólares

- Tamaño del mercado en 2026: 14.840 millones de dólares

- Tamaño del mercado previsto para 2034: 101.020 millones de dólares

- CAGR: 27,1% entre 2026 y 2034

- Asia Pacífico dominó el mercado de camiones eléctricos pesados con una participación del 69,45% en 2025.

- Se espera que el segmento FCEV crezca a una tasa compuesta anual del 28,6% durante el período previsto.

- Se espera que el segmento de más de 500 kilómetros crezca a una tasa compuesta anual del 27,2% durante el período previsto.

Asia Pacífico

Asia Pacífico mantuvo su posición dominante en el mercado, alcanzando una valoración de 8.550 millones de dólares en 2025.

Europa

Se espera que Europa se convierta en el segundo mercado regional más grande, alcanzando los 2.160 millones de dólares en 2026.

América del norte

Se prevé que América del Norte crezca a una tasa compuesta anual del 29,2% durante el período previsto y alcance los 1.830 millones de dólares en 2026.

A NOSOTROS.

El mercado estadounidense de camiones eléctricos pesados estaba valorado en aproximadamente 1.160 millones de dólares en 2025, lo que representa alrededor del 9,4% del mercado mundial.

Japón

Se espera que aumente la adopción de camiones eléctricos de servicio pesado a medida que los operadores de flotas se centren en la reducción de emisiones y el transporte sostenible.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Regulaciones estrictas sobre emisiones para acelerar la adopción de camiones eléctricos

Las estrictas regulaciones sobre emisiones destinadas a reducir las emisiones de CO2 están impulsando significativamente la adopción de productos, impulsando el crecimiento del mercado de camiones eléctricos de servicio pesado. Los gobiernos están imponiendo normas más estrictas a los camiones diésel, alentando a los operadores de flotas a hacer la transición hacia alternativas más limpias. Este cambio está ampliando el tamaño del mercado de camiones, a medida que las empresas invierten envehículo eléctrico de bateríay tecnologías de camiones de pila de combustible para cumplir con los mandatos medioambientales.

- Por ejemplo, en mayo de 2024, la Unión Europea aprobó normas más estrictas sobre emisiones de CO2 para vehículos pesados, exigiendo reducciones significativas de emisiones para 2030, acelerando la adopción de camiones eléctricos.

RESTRICCIONES DEL MERCADO

Altos costos iniciales para limitar la adopción a gran escala

El alto costo inicial de los camiones eléctricos de servicio pesado en comparación con los camiones diésel sigue siendo una limitación clave. A pesar del menor costo total de propiedad a lo largo del tiempo, la inversión inicial requerida para vehículos e infraestructura de carga desalienta a los operadores de flotas más pequeños. La disponibilidad limitada de estaciones de carga agrava aún más el desafío y ralentiza la adopción en determinadas regiones.

- Por ejemplo, en 2024, un informe del ICCT (Consejo Internacional sobre Transporte Limpio) destacó que los camiones pesados eléctricos pueden costar casi el doble que sus equivalentes diésel, lo que limita su adopción entre los operadores de flotas pequeñas.

OPORTUNIDADES DE MERCADO

Ampliación de la infraestructura de carga para crear oportunidades de crecimiento

El rápido desarrollo de la infraestructura de carga y el despliegue de estaciones de carga de alta capacidad presentan importantes oportunidades para el mercado. La infraestructura mejorada respalda las operaciones de larga distancia y mejora la viabilidad del transporte por carretera de larga distancia, lo que aumenta la adopción en toda la industria de los camiones.

- Por ejemplo, en 2024, el gobierno de Estados Unidos anunció la financiación de corredores de carga de camiones a nivel nacional para apoyar a los vehículos eléctricos pesados.

DESAFÍOS DEL MERCADO

Infraestructura de carga limitada en regiones en desarrollo para limitar el crecimiento de la industria

A pesar de los avances, la infraestructura de carga insuficiente en los mercados emergentes sigue siendo un desafío importante. La falta de estaciones de carga generalizadas restringe el despliegue de camiones eléctricos de servicio pesado, particularmente en rutas remotas y de larga distancia, lo que limita el potencial de crecimiento de la industria mundial de camiones.

- Por ejemplo, en 2024, la Agencia Internacional de Energía (AIE) informó sobre la distribución desigual de la infraestructura de carga de camiones a nivel mundial, con la mayor capacidad concentrada en China y Europa.

Análisis de segmentación

Por tipo de propulsión

Tecnología madura de vehículos eléctricos con batería para impulsar el dominio del segmento BEV

Según el tipo de propulsión, el mercado se segmenta en camiones eléctricos de batería (BEV) y camiones eléctricos de pila de combustible (FCEV).

El segmento BEV domina la cuota de mercado mundial de camiones eléctricos de servicio pesado debido a su madurez, mayor disponibilidad y menor complejidad operativa en comparación con las soluciones de camiones de pila de combustible. Los BEV son muy adecuados para aplicaciones urbanas y regionales, lo que contribuye significativamente al tamaño del mercado de camiones.

- Por ejemplo, en marzo de 2024, Volvo Trucks informó una fuerte demanda de su línea de camiones eléctricos, con miles de unidades entregadas en todo el mundo en operaciones de logística y distribución.

Se espera que el segmento FCEV crezca a una tasa compuesta anual del 28,6% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por rango

Equilibrio entre costes y rendimiento para respaldar el dominio del segmento de 300 a 500 km

Según la autonomía, el mercado se divide en menos de 300 km, 300-500 km y más de 500 km.

El segmento de autonomía de 300 a 500 km domina el mercado porque ofrece un equilibrio ideal entre rendimiento y coste. Soporta la mayoría de las operaciones logísticas sin requerir baterías extremadamente grandes, lo que lo hace adecuado para vehículos comerciales que operan en rutas regionales.

- Por ejemplo, en mayo de 2024, Daimler Truck presentó camiones eléctricos optimizados para aplicaciones de transporte regional con alcances de alrededor de 400 km, dirigidos a operadores logísticos.

Se espera que el segmento de más de 500 kilómetros crezca a una tasa compuesta anual del 27,2% durante el período previsto.

Por capacidad de la batería

Rendimiento y coste equilibrados para impulsar el liderazgo en el segmento de 300 a 600 kWh

Según la capacidad de la batería, el mercado se divide en 150-300 kWh, 300-600 kWh y más de 600 kWh.

El segmento de 300 a 600 kWh domina el mercado debido a su capacidad para satisfacer las necesidades operativas y al mismo tiempo mantener costos manejables. Se adopta ampliamente en múltiples categorías de vehículos dentro de los vehículos pesados.

- Por ejemplo, en abril de 2024, Scania lanzó camiones eléctricos con capacidades de batería dentro de este rango, dirigidos a aplicaciones de transporte de carga urbanas y regionales.

Se espera que el segmento de 600 kWh anterior crezca a una tasa compuesta anual del 27,9% durante el período previsto.

Por aplicación

La creciente demanda del movimiento de carga fortalecerá el liderazgo en el segmento de logística y distribución

Según la aplicación, el mercado se segmenta en transporte de larga distancia, construcción y minería, servicios municipales y de servicios públicos, logística y distribución, y otros.

El segmento de logística y distribución domina el mercado debido a la creciente demanda de un movimiento de carga eficiente. La electrificación en este segmento reduce las emisiones de CO2 al tiempo que mejora la eficiencia envehículos comercialesoperaciones.

- Por ejemplo, en junio de 2024, Amazon amplió su flota de camiones eléctricos en Europa para respaldar operaciones logísticas sostenibles.

Se espera que el segmento de transporte de larga distancia crezca a una tasa compuesta anual del 29,1% durante el período previsto.

Por modelo de propiedad

Grandes inversiones en flotas para impulsar el dominio del segmento de modelos propios de flotas

Según la aplicación, el mercado se segmenta en propiedad de flota, arrendamiento/alquiler y camión como servicio (TaaS).

El segmento de modelos de propiedad de flotas domina el mercado a medida que las grandes empresas invierten directamente en camiones eléctricos para optimizar el costo total de propiedad y obtener control operativo. Este modelo es habitual en grandes operaciones logísticas.

- Por ejemplo, en enero de 2024, Walmart amplió su flota de camiones eléctricos para mejorar la sostenibilidad y reducir las emisiones operativas.

Se espera que el segmento Truck-as-a-Service (TaaS) crezca a una tasa compuesta anual del 27,8% durante el período previsto.

Perspectivas regionales del mercado de camiones eléctricos de servicio pesado

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacific Heavy-Duty Electric Trucks Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico mantuvo la participación líder en 2024, con un valor de 7.800 millones de dólares, y también mantuvo una participación dominante en 2025, con un valor de 8.550 millones de dólares. Asia Pacífico domina el mercado debido al fuerte apoyo gubernamental, la rápida industrialización y la adopción a gran escala en China. La región lidera el despliegue de infraestructuras de carga y la producción de bateríasvehículo eléctricotecnologías. La alta demanda de vehículos comerciales y las estrictas regulaciones sobre emisiones impulsan aún más el crecimiento.

- Por ejemplo, en 2024, según la AIE, China representó la mayoría de las ventas mundiales de camiones eléctricos, respaldadas por incentivos gubernamentales y expansión de infraestructura.

Mercado de camiones eléctricos de servicio pesado de China

Se prevé que el mercado de China sea uno de los más grandes del mundo, con ingresos en 2025 que alcanzarán un valor de alrededor de 7.020 millones de dólares, lo que representa aproximadamente el 57,0% de los ingresos del mercado mundial.

Mercado de camiones eléctricos de servicio pesado de la India

El mercado de la India alcanzó alrededor de 220 millones de dólares en 2025, lo que representa aproximadamente el 1,8% de los ingresos mundiales.

Europa

Se estima que el mercado europeo alcanzará los 2.160 millones de dólares en 2026 y asegurará la posición de la segunda región más grande del mercado. El mercado regional está impulsado por estrictas regulaciones de emisiones y objetivos de sostenibilidad. Países como Alemania y el Reino Unido lideran la adopción. Las inversiones en infraestructura y apoyo político están acelerando la transición de los camiones diésel a las alternativas eléctricas.

Mercado alemán de camiones eléctricos de servicio pesado

El mercado alemán registró un valor de alrededor de 480 millones de dólares en 2025, lo que representa aproximadamente el 3,9% de los ingresos mundiales.

Mercado de camiones eléctricos de servicio pesado del Reino Unido

El mercado del Reino Unido registró un valor de alrededor de 310 millones de dólares en 2025, lo que representa aproximadamente el 2,5 % de los ingresos del mercado mundial.

América del norte

Se prevé que América del Norte registre una tasa de crecimiento del 29,2% durante el período previsto y alcance una valoración de 1.830 millones de dólares para 2026. América del Norte está experimentando un crecimiento constante impulsado por el apoyo regulatorio y las iniciativas de electrificación de flotas. Las inversiones en estaciones de carga e infraestructura están aumentando la adopción. Estados Unidos lidera la región, respaldado por fuertes incentivos políticos y objetivos de sostenibilidad corporativa. El mercado aún se encuentra en las primeras etapas, pero muestra un gran potencial futuro.

Mercado de camiones eléctricos de servicio pesado de EE. UU.

Sobre la base de la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense alcanzó un valor de alrededor de 1.160 millones de dólares en 2025, lo que representa aproximadamente el 9,4% del mercado mundial.

Resto del mundo

El resto de la región del mundo está adoptando gradualmente camiones eléctricos, con el apoyo de proyectos piloto y desarrollo de infraestructura. El crecimiento del mercado está impulsado por la creciente conciencia de la sostenibilidad y la expansión de la industria de los camiones hacia soluciones electrificadas.

PAISAJE COMPETITIVO

Actores clave de la industria

Las empresas establecen asociaciones estratégicas para fortalecer la ventaja competitiva

El panorama competitivo del mercado global se caracteriza por una rápida innovación, alianzas estratégicas y una expansión agresiva por parte de los principales actores de la industria de los camiones. Los principales fabricantes se están centrando en fortalecer sus carteras de camiones eléctricos de servicio pesado invirtiendo en plataformas avanzadas de vehículos eléctricos con batería y tecnologías de camiones de pila de combustible. Las empresas también están dando prioridad a las mejoras en la eficiencia energética, el rendimiento de los vehículos y la durabilidad para satisfacer las demandas operativas de los camiones de larga distancia y otras aplicaciones de servicio pesado.

Para obtener una ventaja competitiva, los actores están formando asociaciones en toda la cadena de valor, particularmente en el desarrollo de infraestructura de carga yhidrógenoecosistemas. Las colaboraciones con proveedores de energía y empresas de tecnología están permitiendo una implementación más rápida de estaciones de carga, lo cual es fundamental para ampliar la adopción. Además, los fabricantes están ampliando sus capacidades de producción y localizando la fabricación para cumplir con las regulaciones de emisiones específicas de la región y reducir costos.

Otra estrategia clave incluye optimizar el costo total de propiedad para los operadores de flotas. Las empresas ofrecen soluciones integradas que combinan vehículos, mantenimiento, financiación y servicios energéticos. Este enfoque ayuda a diferenciar las ofertas en un mercado donde los costos iniciales siguen siendo una preocupación. La digitalización también está desempeñando un papel vital, ya que los OEM integran sistemas telemáticos y de gestión de flotas para mejorar la eficiencia operativa de los vehículos comerciales.

Además, el posicionamiento competitivo está influenciado por la capacidad de abordar múltiples requisitos de clases de vehículos y diferentes categorías de peso bruto del vehículo. Mientras que algunos actores se centran en aplicaciones urbanas y regionales, otros están desarrollando soluciones de alta capacidad dirigidas a segmentos de servicio pesado tradicionalmente dominados por camiones diésel. A medida que las tendencias del mercado de camiones cambian hacia la electrificación, se espera que las empresas que puedan equilibrar el rendimiento, el costo y la preparación de la infraestructura lideren el mercado.

LISTA DE EMPRESAS CLAVE DE CAMIONES ELÉCTRICOS DE TRABAJO PESADO PERFILADAS

- Camiones Volvo(Suecia)

- Camión Daimler(Alemania)

- BYD Company Ltd. (China)

- Tesla Inc.(A NOSOTROS.)

- Scania AB(Suecia)

- MAN camiones y autobuses (Alemania)

- PACCAR Inc. (EE.UU.)

- Hyundai Motor Company (Corea del Sur)

- Motores Isuzu (Japón)

- Hino Motors (Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Octubre de 2025:Hyundai informó que su flota de camiones XCIENT Fuel Cell había alcanzado los 20 millones de kilómetros en Europa. El hito respaldó el argumento de Hyundai de que los camiones pesados con celdas de combustible ahora están demostrando durabilidad y preparación comercial en el mundo real en entornos logísticos exigentes.

- Junio de 2025:Daimler Truck, Mitsubishi Fuso, Hino Motors y Toyota firmaron acuerdos definitivos para integrar Mitsubishi Fuso e Hino. El acuerdo tiene como objetivo combinar capacidades de desarrollo, adquisición y producción, creando potencialmente un grupo japonés de vehículos comerciales más fuerte con mayor escala para futuras tecnologías de camiones de cero emisiones.

- Mayo de 2025:Volvo mostró formalmente su Volvo FH Aero Electric con eje eléctrico, prometiendo una autonomía de hasta 600 km y una carga en unos 40 minutos. El camión se posicionó como el próximo buque insignia eléctrico de servicio pesado de Volvo para el transporte de larga distancia y un paso clave hacia las principales operaciones de transporte de línea con cero emisiones.

- Abril de 2025:Volvo Trucks entregó más de 5.000batería-camiones eléctricos en 50 países. El hito demostró que la adopción de camiones eléctricos de servicio pesado está avanzando más allá de la etapa piloto y hacia un despliegue comercial más amplio en todas las regiones y casos de uso.

- Abril de 2025:Kenworth presentó el camión eléctrico de batería T680E de próxima generación en ACT Expo 2025. El lanzamiento amplió la oferta eléctrica de Kenworth para aplicaciones en carretera y marcó la inversión continua de las marcas de PACCAR en el segmento de vehículos eléctricos de servicio pesado de América del Norte.

- Abril de 2025:Hyundai Motor presentó el nuevo camión XCIENT Fuel Cell Clase 8 en ACT Expo 2025. La compañía combinó el lanzamiento con un modelo de negocio y asociaciones centrados en América del Norte, reforzando su ambición de escalar comercialmente el transporte de carga basado en hidrógeno.

- Febrero de 2025:Scania y DHL comenzaron a probar un camión eléctrico con un extensor de autonomía propulsado por combustible para el transporte de vagones principales entre Berlín y Hamburgo. El proyecto abordó un cuello de botella práctico del mercado al ayudar a las flotas a electrificar rutas largas antes de que esté disponible la cobertura completa de la red de carga.

COBERTURA DEL INFORME

El análisis del mercado global de camiones eléctricos de servicio pesado proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación también abarca un panorama competitivo detallado con información sobre la cuota de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 27,1% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de propulsión, autonomía, capacidad de la batería, aplicación, modelo de propiedad y región |

| Por tipo de propulsión |

|

| Por rango |

|

| Por capacidad de la batería |

|

| Por aplicación |

|

| Por modelo de propiedad |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 12.310 millones de dólares en 2025 y se prevé que alcance los 101.020 millones de dólares en 2034.

En 2025, el valor del mercado de Asia Pacífico se situó en 8.550 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 27,1% durante el período previsto de 2026-2034.

El segmento BEV lidera el mercado por tipo de propulsión.

Las estrictas regulaciones sobre emisiones son un factor clave que impulsa el mercado global.

Volvo, Daimler, Scania y MAN Truck & Bus son los principales actores del mercado.

Asia Pacífico dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados