Tamaño del mercado de equipos hidráulicos, participación y análisis de la industria, por componente (bombas, válvulas, cilindros, motores, filtros y acumuladores, transmisión y otros), por tipo (móvil e industrial), por usuario final (construcción, aeroespacial, manipulación de materiales, agricultura, minería, automoción, marina, petróleo y gas, y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de equipos hidráulicos y perspectivas futuras

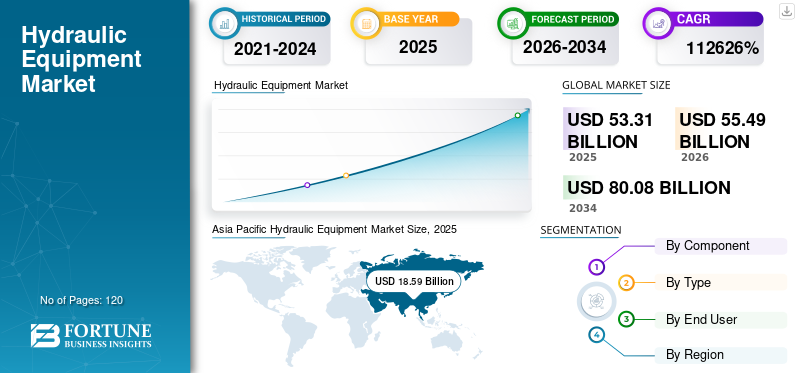

El tamaño del mercado mundial de equipos hidráulicos se valoró en 53,31 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 55,49 mil millones de dólares en 2026 a 80,08 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4,7% durante el período previsto. Asia Pacífico dominó el mercado de equipos hidráulicos con una cuota de mercado del 34,87% en 2025.

Los equipos hidráulicos están experimentando un crecimiento constante impulsado por la demanda sostenida de la construcción, la minería, la agricultura y la hidráulica industrial, junto con actualizaciones continuas de los sistemas hidráulicos antiguos en instalaciones de fabricación maduras. El creciente enfoque en una mayor densidad de potencia, control de precisión y confiabilidad en entornos operativos hostiles continúa fortaleciendo el papel de la tecnología hidráulica en aplicaciones donde las alternativas eléctricas siguen siendo limitadas. Al mismo tiempo, la integración de sistemas electrohidráulicos, válvulas de bombas inteligentes y componentes habilitados para sensores permite un monitoreo en tiempo real y una mejor visibilidad de los activos. Paralelamente, la creciente adopción del monitoreo de condición,mantenimiento predictivoy los análisis del estado de los fluidos para reducir el tiempo de inactividad, reducir los costos del ciclo de vida e intervalos de servicio extendidos están acelerando la demanda de reemplazo y modernización en flotas de equipos móviles e instalaciones hidráulicas industriales. El crecimiento del mercado está respaldado por los esfuerzos continuos de investigación y desarrollo de los principales fabricantes.

- Por ejemplo, en febrero de 2025, Bosch Rexroth amplió su cartera de soluciones hidráulicas inteligentes y CytroPac al introducir unidades de energía hidráulica conectadas digitalmente con sensores integrados y capacidades de monitoreo de condición, lo que permite el seguimiento del rendimiento en tiempo real y el mantenimiento predictivo para aplicaciones hidráulicas industriales y móviles.

Bosch Rexroth, Parker Hannifin, Danfoss, Eaton y HYDAC se encuentran entre los actores clave que poseen una participación significativa del mercado. Una sólida experiencia en ingeniería, carteras integrales que abarcan bombas, válvulas, cilindros, motores y sistemas hidráulicos, inversiones sostenidas en diseños energéticamente eficientes e integración electrohidráulica, y relaciones duraderas con fabricantes de equipos originales, distribuidores y clientes del mercado de repuestos respaldan el posicionamiento competitivo de los fabricantes líderes a nivel mundial en aplicaciones móviles.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE EQUIPOS HIDRÁULICOS

Creciente demanda de modernización de sistemas hidráulicos heredados en activos móviles e industriales

Las plantas industriales y las flotas de equipos móviles están cada vez más limitadas por unidades de energía hidráulica, colectores de válvulas y conjuntos de cilindros obsoletos que fueron diseñados para ciclos de trabajo fijos y diagnósticos limitados. Una gran parte de los sistemas hidráulicos instalados en las industrias de construcción, minería, metales y procesos funcionan más allá de su vida útil diseñada original, lo que genera pérdidas de rendimiento, mayor riesgo de fugas y tiempos de inactividad no planificados. Como el reemplazo completo del sistema suele tener un costo prohibitivo, los usuarios finales están dando prioridad a las adaptaciones hidráulicas específicas, incluidas actualizaciones de válvulas de cartucho, reemplazos de bombas energéticamente eficientes ysensor-Componentes integrados que se pueden implementar sin un rediseño importante del sistema. Este cambio está impulsando la demanda de soluciones hidráulicas que admitan compatibilidad inmediata, intervalos de servicio extendidos y ganancias incrementales de eficiencia en entornos industriales abandonados.

- Por ejemplo, en 2024, Bosch Rexroth amplió su cartera de soluciones de servicio y modernización hidráulica, introduciendo kits de actualización y componentes de reemplazo diseñados para mejorar la eficiencia y confiabilidad de los sistemas hidráulicos existentes sin requerir el reemplazo completo del equipo.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Expansión de proyectos de infraestructura, minería e industria pesada para aumentar la demanda de equipos de alta carga

La expansión del desarrollo de infraestructura, las operaciones mineras y los proyectos industriales pesados es un factor clave que impulsa el crecimiento del mercado de equipos hidráulicos. Las actividades de construcción a gran escala, procesamiento de metales, generación de energía y extracción de recursos dependen cada vez más dehidráulicapara aplicaciones que requieren alta densidad de fuerza, durabilidad y rendimiento confiable en condiciones operativas extremas. El aumento del tamaño de los equipos, los ciclos de trabajo más altos y los requisitos de tiempo de actividad más estrictos están aumentando el contenido hidráulico por máquina, lo que sostiene la demanda de bombas de alta presión, cilindros de servicio pesado, sistemas de válvulas avanzados y unidades de potencia hidráulica integradas. Paralelamente, la demanda de reemplazo por parte de flotas de equipos obsoletos y la expansión de la capacidad en las regiones industriales emergentes están reforzando el consumo constante de equipos en aplicaciones móviles y estacionarias.

- Por ejemplo, en 2024, Caterpillar y sus proveedores de sistemas hidráulicos ampliaron el abastecimiento de componentes hidráulicos para respaldar una mayor producción de grandes camiones y excavadoras de minería, impulsados por la creciente inversión minera mundial y la demanda de equipos de movimiento de tierras de alta capacidad.

RESTRICCIONES DEL MERCADO

Alto costo de capital inicial y desafíos de integración de sistemas para limitar las actualizaciones hidráulicas

Las actualizaciones de equipos hidráulicos a menudo requieren una inversión inicial significativa debido al costo de las bombas de alta presión, válvulas de precisión, colectores personalizados y cilindros de alta resistencia, junto con los requisitos de puesta en servicio y rediseño del sistema. En muchos sectores industriales yaplicaciones moviles, la integración de nuevos componentes hidráulicos en plataformas de equipos existentes implica modificaciones en los diseños de tuberías, estructuras de montaje, interfaces de control y sistemas de seguridad, lo que aumenta el costo total del proyecto y el riesgo de tiempo de inactividad. Para los operadores pequeños y medianos, particularmente en sectores sensibles a los costos, como la construcción regional, la agricultura y la fabricación por contrato, estos desafíos de capital e integración pueden retrasar la modernización del sistema hidráulico.

OPORTUNIDADES DE MERCADO

Aumento de la demanda de reemplazo y modernización en flotas de equipos antiguos para crear nuevas oportunidades de crecimiento

La demanda de productos se está expandiendo cada vez más allá de la producción de nuevas máquinas para proyectos de reemplazo y modernización de flotas de equipos antiguos de construcción, minería, agricultura e industria. Muchos sistemas hidráulicos instalados operan en condiciones difíciles y enfrentan degradación del rendimiento, pérdidas por fugas y costos de mantenimiento crecientes con el tiempo, lo que lleva a los usuarios finales a priorizar el reemplazo selectivo de componentes en lugar de la revisión completa del sistema. Esta tendencia está creando oportunidades para los fabricantes que ofrecen bombas empotradas, válvulas de cartucho, cilindros estandarizados y unidades de potencia modulares que pueden integrarse en máquinas existentes con un rediseño mínimo. El creciente énfasis en extender la vida útil de los equipos, mejorar la eficiencia energética y reducir el tiempo de inactividad no planificado está respaldando un crecimiento constante impulsado por el mercado de repuestos y la modernización en mercados maduros y emergentes.

- Por ejemplo, las soluciones de modernización de válvulas hidráulicas de Domin están atrayendo la atención de la industria a principios de 2026 para permitir la modernización de plataformas hidráulicas heredadas con capacidades de diagnóstico y precisión de control de próxima generación. Estas soluciones ayudan a los operadores a mejorar el rendimiento sin un rediseño extenso ni tiempo de inactividad.

DESAFÍOS DEL MERCADO

Gestión de pérdidas y fugas de eficiencia energética para limitar la optimización del sistema hidráulico

La ineficiencia energética sigue siendo un desafío persistente en el mercado debido a las pérdidas inherentes asociadas con la compresión de fluidos, la estrangulación, la generación de calor y las fugas entre los componentes del sistema. En muchas aplicaciones industriales y móviles, los sistemas hidráulicos heredados funcionan en condiciones de carga parcial durante períodos prolongados, lo que genera un consumo excesivo de energía y estrés térmico. Las fugas de mangueras, sellos y accesorios reducen aún más la eficiencia del sistema al tiempo que aumentan la frecuencia del mantenimiento y el riesgo ambiental. Para abordar estas ineficiencias a menudo es necesario rediseñar el sistema, actualizar los componentes o adoptar variadores de velocidad y arquitecturas de detección de carga, lo que puede ser complejo y requerir mucho capital. A medida que aumentan los costos de energía y se endurecen los objetivos de sustentabilidad, la dificultad de equilibrar el rendimiento hidráulico con la mejora de la eficiencia continúa desafiando a los usuarios finales y a los fabricantes de equipos.

Análisis de segmentación

PorComponente

Requisitos de alta carga, presión y servicio continuo para impulsar el dominio de las bombas hidráulicas

Según los componentes, el mercado se segmenta en bombas, válvulas, cilindros, motores, filtros y acumuladores, transmisiones y otros.

El segmento de bombas representa la mayor participación del mercado global debido a su papel fundamental en la generación de flujo y presión en sistemas hidráulicos móviles e industriales, así como a su valor por instalación comparativamente más alto. La demanda de bombas es particularmente fuerte en equipos de construcción, maquinaria de minería, equipos agrícolas y prensas industriales, donde el aumento del tamaño de las máquinas, las mayores presiones operativas y los ciclos de trabajo continuo aumentan significativamente los requisitos de capacidad de las bombas. El uso generalizado de bombas de desplazamiento variable y sensores de carga para mejorar la eficiencia energética y la capacidad de respuesta del sistema refuerza aún más el dominio de las bombas, especialmente en aplicaciones de alta potencia y trabajo pesado.

Cilindros hidráulicoscontinúan siendo testigos de una adopción sustancial y el segmento está preparado para expandirse a una CAGR del 5,0% durante el período previsto, debido a su amplio uso en elevación de carga, posicionamiento y transmisión de fuerza en equipos de movimiento de tierras, sistemas de manipulación de materiales, operaciones mineras y maquinaria industrial. Las crecientes capacidades de carga útil, las longitudes de carrera más largas y los entornos operativos más hostiles están impulsando la demanda de diseños de cilindros de servicio pesado y específicos para aplicaciones. Los altos índices de desgaste en condiciones operativas exigentes también respaldan la demanda constante del mercado de repuestos para el reemplazo y reacondicionamiento de cilindros.

- Por ejemplo, en 2024, Bosch Rexroth destacó el crecimiento sostenido de la demanda de bombas hidráulicas de alta presión y cilindros de servicio pesado impulsados por aplicaciones de infraestructura, minería y equipos móviles, particularmente en entornos de operación continua y a gran escala.

Se prevé que el segmento de válvulas hidráulicas experimente un fuerte crecimiento debido a la creciente complejidad del sistema y la creciente demanda de control de flujo preciso, regulación de presión y seguridad operativa. La creciente adopción de válvulas de cartucho, válvulas proporcionales y colectores de válvulas modulares está permitiendo diseños de sistemas más compactos, una mejor controlabilidad y un mantenimiento simplificado, respaldando la demanda de válvulas tanto en la producción de nuevos equipos como en las actualizaciones de los sistemas hidráulicos.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo

Alta utilización de equipos para impulsar el dominio del segmento de hidráulica móvil

Según el tipo, el mercado se segmenta en móvil e industrial.

El segmento móvil representa la mayor parte del mercado global debido al uso extensivo de sistemas hidráulicos en equipos de construcción, maquinaria agrícola, vehículos mineros yequipo de manipulación de materiales. La hidráulica móvil depende en gran medida de bombas, válvulas, cilindros y motores para ofrecer una alta densidad de fuerza, flexibilidad operativa y durabilidad en entornos exteriores dinámicos y hostiles. El creciente desarrollo de infraestructura, la mecanización de la agricultura y la expansión de las actividades mineras continúan impulsando una fuerte demanda de sistemas hidráulicos móviles. Las mayores capacidades de las máquinas, las elevadas presiones operativas y la mayor complejidad de los equipos aumentan aún más el valor de los componentes hidráulicos por unidad, lo que refuerza el dominio del segmento móvil.

Se prevé que el segmento industrial experimente un crecimiento constante, registrando una tasa compuesta anual de aproximadamente el 4,4% durante el período previsto. La expansión está impulsada por la demanda sostenida de las instalaciones de fabricación, industrias de procesos, procesamiento de metales, generación de energía y sistemas de manejo de materiales. La hidráulica industrial se usa ampliamente en prensas, máquinas de moldeo por inyección, máquinas herramienta y equipos industriales pesados donde la precisión, la confiabilidad y el rendimiento en servicio continuo son esenciales. La modernización en curso de las instalaciones hidráulicas antiguas, las iniciativas de mejora de la eficiencia y la demanda de reemplazo en las instalaciones industriales abandonadas están respaldando un crecimiento estable en el segmento industrial durante el período previsto.

Por usuario final

Amplia implementación de equipos para impulsar el dominio del segmento de la construcción

Según el usuario final, el mercado se segmenta en construcción, aeroespacial, manipulación de materiales, agricultura, minería, automoción, marina, petróleo y gas, y otros.

El segmento de la construcción representa la mayor cuota de mercado de equipos hidráulicos debido al amplio despliegue de sistemas hidráulicos en excavadoras, cargadoras, topadoras, grúas y otra maquinaria pesada. Los equipos de construcción dependen en gran medida de bombas hidráulicas, cilindros y válvulas para permitir operaciones de elevación, excavación, posicionamiento y soporte de carga en condiciones de alta presión y trabajo continuo. El creciente desarrollo de infraestructura, los proyectos de urbanización y el gasto de capital público en las economías emergentes y desarrolladas continúan respaldando una fuerte demanda de equipos en este segmento. Los equipos de mayor tamaño y las mayores capacidades operativas aumentan aún más el valor de los componentes hidráulicos por máquina, lo que refuerza el dominio del segmento de la construcción.

Se proyecta que el segmento aeroespacial será testigo del crecimiento más rápido, registrando una CAGR de aproximadamente el 6,0% durante el período de análisis. El crecimiento del segmento está impulsado por el aumento de la producción de aviones, la modernización de la flota y la demanda de sistemas avanzados de control de vuelo y tren de aterrizaje. Los sistemas hidráulicos siguen siendo fundamentales en aplicaciones aeroespaciales para accionamiento, frenado, inversores de empuje y movimiento de superficies de control, donde la precisión, la confiabilidad y la optimización del peso son esenciales. En expansiónaviones comercialesLos retrasos, los programas de modernización de la defensa y las crecientes actividades de mantenimiento, reparación y revisión (MRO) están respaldando la adopción acelerada de equipos dentro de la industria aeroespacial.

Las industrias de manipulación de materiales, minería, agricultura, automoción, marina y petróleo y gas continúan generando una demanda constante, respaldada por ciclos de reemplazo de equipos, expansión industrial y niveles crecientes de mecanización en los mercados globales.

Perspectivas regionales del mercado de equipos hidráulicos

Por regiones, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América del Sur y Oriente Medio y África.

Asia Pacífico

Asia Pacific Hydraulic Equipment Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico sigue siendo el mercado dominante y de más rápido crecimiento, generando unos ingresos de 18.590 millones de dólares en 2025 a nivel mundial. El crecimiento del mercado está impulsado por la alta concentración de la actividad de construcción, la capacidad de fabricación, la producción automotriz y las operaciones industriales pesadas en China, Japón, Corea del Sur, India, Taiwán y los países de la ASEAN. La rápida expansión del desarrollo de infraestructura, la minería, la fabricación de automóviles y la producción de maquinaria industrial está impulsando la demanda a gran escala debombas hidráulicas, válvulas, cilindros, motores y unidades de potencia. Además, las inversiones gubernamentales en expansión de infraestructura, autosuficiencia industrial y fabricación de equipos nacionales continúan reforzando el liderazgo de Asia Pacífico en el consumo mundial de equipos.

Mercado de equipos hidráulicos de China

Se prevé que el mercado chino seguirá siendo dominante en la región de Asia Pacífico, y se estima que en 2026 los ingresos alcanzarán alrededor de 8.210 millones de dólares, lo que representa aproximadamente el 14,8% de las ventas globales.

Mercado de equipos hidráulicos de Japón

Se estima que el mercado japonés alcanzará alrededor de 2.550 millones de dólares en 2026, lo que representa aproximadamente el 4,6% del mercado mundial.

Mercado de equipos hidráulicos de la India

Se estima que el mercado de la India alcanzará un valor de alrededor de 2.880 millones de dólares en 2026, lo que representa aproximadamente el 5,2% de los ingresos mundiales.

América del norte

El mercado de América del Norte representó unos ingresos de más de 13.090 millones de dólares en 2025, respaldado por una fuerte demanda de los sectores de la construcción, la minería, la agricultura y la fabricación industrial. La región se beneficia de una gran base instalada de equipos móviles e industriales, altas tasas de utilización de equipos y redes de servicios y posventa bien establecidas. La inversión continua en infraestructura, la actividad minera y la demanda de reemplazo de flotas de maquinaria obsoletas están sustentando el consumo de equipos hidráulicos en Estados Unidos, Canadá y México. Además, estándares de seguridad, confiabilidad y rendimiento más estrictos, combinados con la modernización continua de los sistemas hidráulicos heredados en instalaciones abandonadas, respaldan la demanda constante de bombas, válvulas, cilindros yunidades de potencia hidráulicaen toda América del Norte.

Mercado de equipos hidráulicos de EE. UU.

Es probable que Estados Unidos domine el mercado norteamericano con unos ingresos de alrededor de 11.390 millones de dólares en 2026, impulsados por su gran base instalada de maquinaria de construcción, equipos industriales, maquinaria agrícola y sistemas de manipulación de materiales. La fuerte demanda proveniente del desarrollo de infraestructura, la actividad minera, la fabricación de automóviles y el procesamiento industrial respalda el liderazgo del mercado. La presencia de importantes fabricantes de equipos originales, amplias redes de servicios y posventa y capacidades de fabricación avanzadas fortalecen aún más la demanda interna. Además, el reemplazo continuo de sistemas hidráulicos obsoletos en instalaciones industriales abandonadas, junto con estrictos estándares de seguridad, confiabilidad y rendimiento, continúan impulsando la adopción de bombas de alta presión, válvulas de precisión, cilindros de servicio pesado y sistemas hidráulicos integrados en todo Estados Unidos.

Europa

El mercado europeo está respaldado por una fuerte demanda de la fabricación de automóviles, maquinaria industrial, equipos de construcción,energía renovableproyectos e industrias de procesos. El énfasis de la región en la eficiencia energética, la reducción de emisiones y el cumplimiento de estrictas regulaciones ambientales y de seguridad está impulsando mejoras de los sistemas hidráulicos hacia bombas, válvulas y soluciones integradas más eficientes. Las inversiones en curso en modernización industrial, electrificación de equipos móviles y fabricación avanzada en países como Alemania, Francia, Italia y los Países Bajos están contribuyendo aún más a la demanda constante de equipos móviles e industriales en toda Europa.

Mercado de equipos hidráulicos del Reino Unido

Se estima que el mercado del Reino Unido alcanzará alrededor de 1.400 millones de dólares en 2026, lo que representa aproximadamente el 2,5% de los ingresos mundiales.

Mercado de equipos hidráulicos de Alemania

Se prevé que el mercado alemán alcance aproximadamente 3.290 millones de dólares en 2026, lo que equivale a alrededor del 5,9% de las ventas mundiales de productos.

Medio Oriente y África

El mercado de Medio Oriente y África está impulsado por la creciente industrialización y las iniciativas gubernamentales destinadas a diversificar las economías más allá.petróleo y gas. Las crecientes inversiones en desarrollo de infraestructura, generación de energía, tratamiento de agua y aguas residuales, minería y proyectos de industria pesada están respaldando una demanda constante de productos en toda la región. Además, los programas de construcción a gran escala, los proyectos de transición energética y la modernización en curso de los activos industriales están creando nuevas oportunidades para bombas, válvulas, cilindros y unidades de energía hidráulicas, particularmente en los países del CCG y Sudáfrica. En estos países, la hidráulica sigue siendo fundamental para aplicaciones de carga alta y trabajo continuo.

Mercado de equipos hidráulicos del CCG

Se prevé que el mercado del CCG alcance alrededor de 2.100 millones de dólares en 2026, lo que representa aproximadamente el 3,8% del mercado mundial.

Sudamerica

El mercado sudamericano está respaldado por crecientes inversiones en desarrollo de infraestructura, actividad minera, proyectos energéticos y modernización gradual de activos industriales, particularmente en países como Brasil y Argentina. Si bien la manufactura avanzada a gran escala sigue siendo limitada, la demanda constante de la minería, el petróleo y el gas, la agricultura yequipo de construcciónestá sosteniendo el consumo de equipos en toda la región.

PAISAJE COMPETITIVO

Actores clave de la industria

Los principales actores se centran en la ingeniería de aplicaciones y la innovación para mejorar su posición en el mercado

El mercado de equipos hidráulicos está moderadamente consolidado, caracterizado por la presencia de un número limitado de fabricantes globales que ofrecen amplios portafolios que abarcan bombas, válvulas, cilindros, motores, sistemas de filtración y soluciones hidráulicas integradas. Actores clave como Bosch Rexroth, Parker Hannifin, Danfoss, Eaton y HYDAC se están centrando en la innovación continua de productos y la ingeniería de aplicaciones para fortalecer sus posiciones competitivas. Los esfuerzos de desarrollo de productos se centran cada vez más en mejorar la eficiencia energética, la densidad de potencia, la durabilidad y la compatibilidad con diversos entornos operativos móviles e industriales.

Los fabricantes líderes también están mejorando su ventaja competitiva a través de ofertas ampliadas de servicios posventa y de ciclo de vida, incluidos programas de reacondicionamiento, kits de reemplazo, servicios de monitoreo de condición y soporte de mantenimiento a largo plazo. Las empresas están iniciando colaboraciones estratégicas con fabricantes de equipos originales, distribuidores y usuarios finales para asegurar posiciones de suministro a largo plazo en los sectores de construcción, minería, agricultura, maquinaria industrial y energía.

- Por ejemplo, en 2024, empresas como Bosch Rexroth y Danfoss destacaron un mayor enfoque estratégico en sistemas hidráulicos energéticamente eficientes, plataformas de componentes modulares y servicios posventa ampliados para respaldar la modernización de las flotas de equipos instalados y la retención de clientes a largo plazo.

LISTA DE EMPRESAS CLAVE DE EQUIPOS HIDRÁULICOS PERFILADAS

- Parker Hannifin Corp.(A NOSOTROS.)

- Corporación Eaton(Irlanda)

- Bosch-Rexroth(Alemania)

- Danfoss (Dinamarca)

- HYDAC Internacional GmbH(Alemania)

- Industrias Bucher (Suiza)

- Moog Inc. (Estados Unidos)

- Corporación KYB (Japón)

- Maquinaria de precisión Kawasaki (Japón)

- HAWE Hydraulik (Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Abril de 2024:Bosch Rexroth destacó una mayor inversión en sistemas hidráulicos compactos y energéticamente eficientes en sus divulgaciones de la empresa para 2024, centrándose en bombas de alta presión, unidades de energía hidráulica integradas y plataformas de válvulas modulares para respaldar aplicaciones de infraestructura, minería y equipos móviles.

- Marzo de 2024:Danfoss Power Solutions anunció una expansión continua de la capacidad y un enfoque de su cartera en hidráulica móvil, enfatizando bombas, motores y soluciones electrohidráulicas para construcción, agricultura y equipos fuera de carretera como parte de su hoja de ruta de crecimiento estratégico para 2024.

- Febrero de 2024:Parker Hannifin reforzó su enfoque en sistemas hidráulicos y de potencia fluida a través de inversiones continuas encomponente hidráulicoservicios de fabricación y posventa, dirigidos a la demanda de reemplazo y el soporte del ciclo de vida en los mercados de equipos industriales y móviles, como se describe en sus comunicaciones para inversores del año fiscal 2024.

- Enero de 2024:Bucher Hydraulics anunció la expansión continua de sus capacidades de fabricación y soluciones de sistemas hidráulicos modulares para fortalecer su posición en hidráulica móvil e industrial, respaldando la demanda de OEM en Europa y América del Norte.

- Noviembre de 2023:Eaton informó una mayor demanda de componentes hidráulicos utilizados en construcción, manipulación de materiales y maquinaria industrial, destacando el desarrollo continuo de productos en torno a sistemas hidráulicos energéticamente eficientes y componentes resistentes en las actualizaciones de su segmento industrial.

COBERTURA DEL INFORME

El análisis del mercado global incluye un estudio exhaustivo del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Proporciona información sobre aspectos clave, incluida una descripción general de los avances tecnológicos, el entorno regulatorio y los lanzamientos de productos. Además, detalla asociaciones, fusiones y adquisiciones, así como desarrollos clave de la industria y prevalencia por regiones clave. El informe de investigación de mercado global también proporciona un panorama competitivo profundo con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 4,7% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por componente, tipo, usuario final y región |

| Por componente |

|

| Por tipo |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado mundial se situó en 53.310 millones de dólares en 2025 y se prevé que alcance los 80.080 millones de dólares en 2034.

En 2025, el valor del mercado de América del Norte se situó en 13.090 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 4,7% durante el período previsto.

Por industria de uso final, el segmento de la construcción domina el mercado.

La ampliación de la inversión en infraestructura, el crecimiento de la producción minera, la mecanización de equipos y la creciente demanda de reemplazo en sistemas hidráulicos industriales y móviles obsoletos son factores clave que impulsan el mercado.

Parker Hannifin, Eaton Corp., Bosch Rexroth, Danfoss, HYDAC y Bucher Industries son los principales actores del mercado global.

Asia Pacífico domina el mercado en términos de participación.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados