Tamaño del mercado de equipos de licuefacción de hidrógeno, participación y análisis de la industria, por tipo de equipo (compresores, intercambiadores de calor criogénicos, turboexpansores, sistemas de refrigeración, bombas criogénicas y otros (cajas frías, válvulas y sistemas de aislamiento)), por tecnología de licuefacción (ciclo de Claude, ciclo de Brayton, ciclo de refrigerante mixto y licuefacción a base de helio), por capacidad de la planta (escala (50 TPD)), por industria de uso final (Plantas de producción y licuefacción de hidrógeno, energía y potencia, transporte, refinación y petro

Tamaño del mercado de equipos de licuefacción de hidrógeno y perspectivas futuras

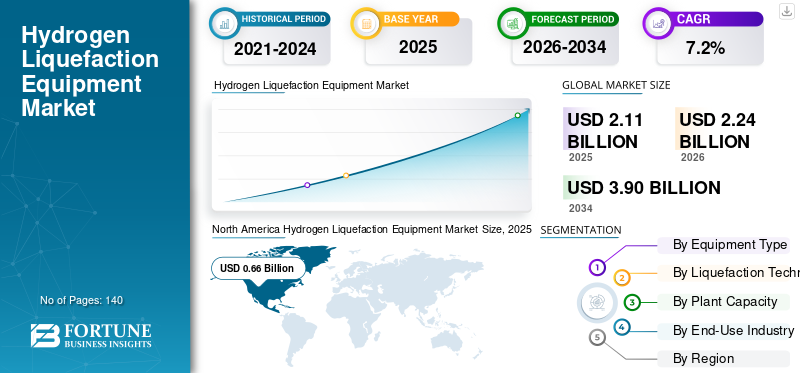

El tamaño del mercado mundial de equipos de licuefacción de hidrógeno se valoró en 2,11 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 2,24 mil millones de dólares en 2026 a 3,90 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,2% durante el período previsto. América del Norte dominó el mercado de equipos de licuefacción de hidrógeno con una cuota de mercado del 31,27% en 2025.

Los equipos de licuefacción de hidrógeno comprenden sistemas criogénicos especializados diseñados para convertir el hidrógeno gaseoso en líquido enfriándolo a temperaturas extremadamente bajas (aproximadamente -253 °C), lo que permite un almacenamiento, distribución, transporte y utilización industrial a gran escala eficientes. A medida que el hidrógeno emerge cada vez más como una fuente y un portador de energía limpia clave, el mercado está experimentando un crecimiento constante, impulsado por la creciente demanda de hidrógeno limpio, el aumento de las inversiones en infraestructura de hidrógeno y la transición global hacia sistemas energéticos bajos en carbono en regiones clave, incluidas Asia Pacífico y América del Norte. Estos sistemas se implementan ampliamente en instalaciones de producción de hidrógeno a gran escala, terminales de exportación y cadenas de suministro de hidrógeno industrial para garantizar un manejo y transporte eficientes del hidrógeno a largas distancias para aplicaciones industriales, de energía y de movilidad. Desempeñan un papel vital en la mejora de la densidad energética del hidrógeno, la optimización de la eficiencia logística y el apoyo al cumplimiento de estrictos objetivos de descarbonización y reducción de emisiones. Las tendencias actuales del mercado indican una adopción cada vez mayor de tecnologías de almacenamiento avanzadas y procesos de licuefacción energéticamente eficientes, como ciclos criogénicos y de refrigerantes mixtos, junto con la integración de fuentes de energía renovables como la solar y la eólica para reducir la huella de carbono general de la producción de hidrógeno. El desarrollo de proyectos de exportación de hidrógeno a gran escala, respaldados por empresas conjuntas y colaboraciones transfronterizas, está fortaleciendo las cadenas de suministro globales y acelerando la expansión del mercado. Además, la creciente adopción del hidrógeno en aplicaciones de movilidad, incluidas las pilas de combustible.vehículos eléctricosy el transporte marítimo, está impulsando aún más la demanda de equipos. Los participantes de la industria se centran cada vez más en reducir el consumo de energía, mejorar la eficiencia de los procesos y mejorar la confiabilidad del sistema para abordar la alta intensidad operativa asociada con la licuefacción del hidrógeno, al tiempo que permiten un despliegue escalable en los ecosistemas de hidrógeno en evolución.

- Por ejemplo, en marzo de 2026, Siemens Energy AG anunció el despliegue de tecnologías avanzadas de procesos criogénicos y licuefacción de hidrógeno para un proyecto de infraestructura de hidrógeno a gran escala en Europa. La iniciativa tiene como objetivo mejorar la eficiencia energética y permitir un suministro escalable de hidrógeno con bajas emisiones de carbono para aplicaciones industriales y energéticas.

Air Liquide S.A., Linde plc, Air Products and Chemicals, Inc., Chart Industries, Inc., Mitsubishi Heavy Industries, Ltd. y Kawasaki Heavy Industries, Ltd. se encuentran entre los actores clave que poseen una participación significativa del mercado. Su posicionamiento competitivo se ve reforzado por una sólida experiencia en ingeniería criogénica y tecnologías de procesamiento de hidrógeno, la capacidad de ofrecer soluciones de licuefacción de aplicaciones específicas y a gran escala, amplias capacidades de ejecución de proyectos globales y una innovación continua en sistemas de licuefacción de hidrógeno energéticamente eficientes y de bajas emisiones para respaldar la evolución de la economía del hidrógeno.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE EQUIPOS DE LICUACIÓN DE HIDRÓGENO

La creciente adopción de tecnologías criogénicas avanzadas es una tendencia clave del mercado

La demanda de equipos de licuefacción de hidrógeno está cada vez más influenciada por la creciente necesidad de eficiencia energética y la capacidad de operar en condiciones de entrada de energía variables e intermitentes en los ecosistemas modernos de producción de hidrógeno. Con la creciente integración de fuentes de energía renovables como la solar y la eólica en la producción de hidrógeno verde, los operadores se están centrando en implementar sistemas de licuefacción capaces de manejar la disponibilidad fluctuante de energía mientras mantienen un rendimiento óptimo. Esto está impulsando la adopción de tecnologías criogénicas avanzadas, ciclos de refrigerantes mixtos y sistemas modulares de licuefacción que pueden funcionar de manera eficiente bajo cargas parciales y condiciones operativas variables. A diferencia de los sistemas tradicionales de licuefacción continua a gran escala, existe un énfasis creciente en equipos que puedan soportar una operación flexible, incluida la variación de carga, la operación intermitente y ajustes rápidos del sistema sin pérdidas significativas de eficiencia. Además, los desarrolladores de proyectos están dando prioridad a sistemas que minimicen el consumo de energía, mejoren la eficiencia termodinámica y reduzcan los costos operativos generales, dada la naturaleza intensiva en energía de los procesos de licuefacción de hidrógeno.

- Por ejemplo, en marzo de 2025, Air Products and Chemicals, Inc. anunció el progreso continuo de la construcción del Proyecto de Hidrógeno Verde NEOM en Arabia Saudita. Este proyecto incluye una infraestructura de producción y licuefacción de hidrógeno a gran escala para permitir la exportación global dehidrógeno verdeutilizando tecnologías criogénicas avanzadas.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Aparición de corredores transfronterizos de comercio de hidrógeno a Acelerar la demanda de productos

El mercado de equipos de licuefacción de hidrógeno está cada vez más condicionado por la aparición de corredores comerciales transfronterizos de hidrógeno y el desarrollo de economías de hidrógeno orientadas a la exportación. A diferencia de los mercados energéticos convencionales, el hidrógeno requiere una infraestructura criogénica especializada para permitir el transporte a larga distancia, particularmente en forma líquida, lo que hace que la licuefacción sea un facilitador fundamental del comercio mundial de hidrógeno. Los países con abundantes recursos renovables, como los de Medio Oriente y Oceanía, están invirtiendo fuertemente en instalaciones de producción de hidrógeno a gran escala integradas con sistemas de licuefacción para respaldar las exportaciones a los principales centros de demanda en Europa y Asia. Esta tendencia está impulsando la demanda de equipos de licuefacción de alta capacidad y energéticamente eficientes capaces de operar a escala industrial manteniendo la estabilidad del proceso y minimizando las pérdidas de energía. La creciente complejidad de las cadenas de suministro de hidrógeno, incluido el almacenamiento, el transporte marítimo y la regasificación, está reforzando aún más la necesidad de tecnologías avanzadas de licuefacción que garanticen una calidad constante del producto y confiabilidad operativa. Como resultado, los fabricantes de equipos se están centrando en desarrollar sistemas con eficiencia térmica mejorada, ciclos de refrigeración mejorados y configuraciones modulares adecuadas para su implementación en proyectos geográficamente diversos.

- Por ejemplo, en enero de 2026, Kawasaki Heavy Industries, Ltd. anunció el desarrollo continuo de su infraestructura de cadena de suministro de hidrógeno líquido, incluidos los sistemas de licuefacción y transporte. La iniciativa tiene como objetivo apoyar las exportaciones de hidrógeno a gran escala entre Australia y Japón.

RESTRICCIONES DEL MERCADO

Límites de eficiencia termodinámica y falta de tecnologías de licuefacción estandarizadas Al otro lado de Las regiones obstaculizarán la expansión del mercado

El crecimiento del mercado de equipos de licuefacción de hidrógeno está significativamente limitado por los desafíos termodinámicos inherentes asociados con la licuefacción de hidrógeno, que requiere temperaturas extremadamente bajas y resulta en un consumo de energía sustancial. A diferencia de otros gases industriales, el hidrógeno tiene un punto de ebullición bajo y unos requisitos energéticos específicos elevados para su licuefacción, lo que genera una penalización energética que puede representar una parte importante del coste total de producción de hidrógeno. Esta alta intensidad energética aumenta el gasto operativo y plantea preocupaciones con respecto a la eficiencia general y la sostenibilidad de las cadenas de suministro de hidrógeno, particularmente cuando la electricidad proviene de sistemas de energía no renovables. Además, lograr una alta eficiencia de licuefacción requiere complejos ciclos de refrigeración de múltiples etapas e ingeniería criogénica avanzada, lo que aumenta la complejidad del sistema y los costos de capital. Cualquier ineficiencia en el diseño del proceso o el rendimiento operativo puede provocar pérdidas por evaporación y una menor confiabilidad del sistema, lo que afecta la viabilidad económica de proyectos a gran escala. Además, la falta de tecnologías de licuefacción estandarizadas en todas las regiones crea desafíos para escalar y replicar proyectos de manera eficiente, lo que genera plazos de desarrollo más largos y mayores riesgos para los proyectos. Estas limitaciones técnicas y económicas continúan limitando la adopción generalizada del producto, particularmente en mercados sensibles a los costos y economías de hidrógeno en etapas iniciales.

OPORTUNIDADES DE MERCADO

El surgimiento del comercio de hidrógeno líquido y la infraestructura de transporte marítimo crean nuevas vías de crecimiento

Una oportunidad emergente en el mercado de equipos de licuefacción de hidrógeno radica en el rápido desarrollo de rutas comerciales de hidrógeno líquido (LH₂) y la expansión de la infraestructura de transporte marítimo diseñada para el movimiento de hidrógeno a larga distancia. A medida que el hidrógeno pasa de ser un insumo industrial localizado a un producto energético comercializado a nivel mundial, la licuefacción se está volviendo esencial para permitir un transporte a granel eficiente entre continentes. Esto está creando una fuerte demanda de instalaciones de licuación a gran escala orientadas a la exportación, integradas con infraestructura portuaria, terminales de almacenamiento y sistemas de transporte especializados. Los países con abundantes recursos renovables están invirtiendo activamente en centros de exportación de hidrógeno, lo que impulsa la necesidad de equipos de licuación de alta capacidad y eficiencia energética capaces de soportar operaciones continuas y de gran volumen.

- Por ejemplo, en noviembre de 2024, Linde plc anunció la ampliación de sus capacidades de licuefacción de hidrógeno en sus instalaciones de la costa del Golfo de EE. UU. El proyecto tiene como objetivo aumentar la capacidad de producción de hidrógeno líquido para satisfacer la creciente demanda de los sectores industrial y de movilidad.

DESAFÍOS DEL MERCADO

Las pérdidas por ebullición y las limitaciones del almacenamiento criogénico afectan la eficiencia operativa

Un desafío clave en el mercado de equipos de licuefacción de hidrógeno es gestionar las pérdidas por ebullición y mantener la estabilidad criogénica durante el almacenamiento y el transporte. Dado que el hidrógeno debe mantenerse a temperaturas extremadamente bajas en forma líquida, incluso una pequeña entrada de calor puede provocar pérdidas por evaporación, lo que afecta directamente la eficiencia general del sistema y la viabilidad económica. Este desafío se vuelve más crítico en escenarios de almacenamiento a gran escala y transporte de larga distancia, donde mantener condiciones criogénicas consistentes durante períodos prolongados es técnicamente exigente. Para abordar estos desafíos, los operadores deben invertir en tecnología avanzada.aislamientosistemas, tanques de almacenamiento de alto rendimiento y soluciones de monitoreo continuo, que aumentan significativamente los costos de capital y operativos. Además, la falta de infraestructura estandarizada y las diferentes especificaciones de diseño entre regiones crean una complejidad adicional en la ampliación de los sistemas de licuefacción y almacenamiento. Las diferencias en las normas de seguridad, los estándares de materiales y los protocolos de manipulación pueden provocar inconsistencias en el rendimiento del sistema y plazos de desarrollo de proyectos más prolongados. Además, la necesidad de materiales y componentes altamente especializados capaces de soportar condiciones criogénicas extremas limita la disponibilidad de los proveedores y aumenta la dependencia de un pequeño número de fabricantes establecidos.

Análisis de segmentación

Por tipo de equipo

Segmento de compresores liderado ya que representa el componente central de los procesos de licuefacción de hidrógeno

Por tipo de equipo, el mercado se segmenta en compresores, intercambiadores de calor criogénicos, expansores/turboexpansores, sistemas de refrigeración, criogénicos.zapatillasy otros (cajas frías, válvulas y sistemas de aislamiento).

Los compresores tenían la mayor cuota de mercado, ya que representan el componente principal responsable de la compresión del gas hidrógeno antes de la licuefacción, lo que los hace fundamentales para el proceso de licuefacción general. Estos sistemas desempeñan un papel fundamental en el aumento de la presión del hidrógeno en múltiples etapas del ciclo de licuefacción, lo que permite un enfriamiento eficiente y una transformación de fase en condiciones criogénicas. Debido a la baja densidad y la alta difusividad del hidrógeno, la compresión es un proceso que consume mucha energía y es técnicamente exigente, lo que refuerza aún más la importancia de los sistemas de compresores de alto rendimiento en las instalaciones de producción de hidrógeno a gran escala, las terminales de exportación y las cadenas de suministro de hidrógeno industrial.

- Por ejemplo, en junio de 2024, Atlas Copco anunció la ampliación de su cartera de soluciones de compresión de hidrógeno, centrándose en sistemas de compresores de alta eficiencia diseñados para aplicaciones de hidrógeno a gran escala, incluida la infraestructura de licuefacción y almacenamiento.

Los intercambiadores de calor criogénicos son el segmento de más rápido crecimiento y se prevé que crezcan a una tasa compuesta anual del 7,6%. El crecimiento de este segmento está impulsado por la creciente necesidad de mejorar la eficiencia termodinámica y reducir el consumo de energía en los procesos de licuefacción de hidrógeno, que son inherentemente intensivos en energía. Estos intercambiadores de calor son fundamentales para permitir una transferencia de calor eficaz a través de múltiples etapas de enfriamiento, lo que permite que el hidrógeno alcance las temperaturas extremadamente bajas necesarias para la licuefacción.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tecnología de licuefacción

Segmento de Claude Cycle liderado por sus beneficios

Por tecnología de licuefacción, el mercado se segmenta en ciclo Claude, ciclo Brayton, ciclo de refrigerante mixto yHelio-Licuación basada en.

Claude Cycle tuvo la mayor participación de mercado, ya que sigue siendo uno de los procesos de licuefacción de hidrógeno más establecidos y ampliamente implementados en aplicaciones industriales y comerciales a gran escala. Este ciclo combina turbinas de expansión y refrigeración Joule-Thomson para alcanzar las temperaturas extremadamente bajas necesarias para la licuefacción del hidrógeno, ofreciendo un equilibrio entre eficiencia, confiabilidad y escalabilidad. Su rendimiento comprobado y su adaptabilidad a operaciones continuas a gran escala lo convierten en la opción preferida para las plantas de licuefacción de hidrógeno, particularmente en instalaciones industriales de producción de hidrógeno e infraestructura orientada a la exportación.

El ciclo de refrigerante mixto es el segmento de más rápido crecimiento y se prevé que se expandirá a una tasa compuesta anual del 8,1%. El crecimiento de este segmento está impulsado por su superior eficiencia energética y su capacidad para reducir el consumo energético específico en los procesos de licuefacción de hidrógeno en comparación con los ciclos convencionales. Además, utiliza una combinación de refrigerantes para optimizar el intercambio de calor en múltiples rangos de temperatura, lo que permite un mejor rendimiento termodinámico y menores costos operativos.

Por capacidad de planta

Segmento de mediana escala (10–50 TPD) liderado por su capacidad de reducciónRiesgo financiero asociado con inversiones a gran escala

Por capacidad de planta, el mercado se segmenta en pequeña escala (<10 TPD), mediana escala (10–50 TPD) y gran escala (>50 TPD).

Los equipos de mediana escala (10 a 50 TPD) tuvieron la mayor participación de mercado en equipos de licuefacción de hidrógeno, ya que representan el rango de capacidad más viable comercialmente y más ampliamente implementado en los proyectos actuales de licuefacción de hidrógeno. Este segmento logra un equilibrio óptimo entre inversión de capital, eficiencia operativa y escalabilidad, lo que lo hace adecuado para una amplia gama de aplicaciones, incluidas las regionales.hidrógenodistribución, suministro industrial e infraestructura de exportación en las primeras etapas. Las plantas de licuefacción de mediana escala se están adoptando cada vez más tanto en los mercados desarrollados como en los emergentes, ya que permiten una expansión gradual de la capacidad y al mismo tiempo reducen el riesgo financiero asociado con las inversiones a gran escala.

El segmento de gran escala (>50 TPD) es el de más rápido crecimiento y se prevé que se expandirá a una tasa compuesta anual del 7,8%. El crecimiento de este segmento está impulsado por el creciente desarrollo de proyectos de hidrógeno orientados a la exportación y el surgimiento del comercio mundial de hidrógeno, que requiere instalaciones de licuefacción de alta capacidad capaces de soportar la producción a granel y el transporte de larga distancia. Las plantas de gran escala suelen estar asociadas con centros integrados de producción de hidrógeno y terminales de exportación, donde las economías de escala y la operación continua son fundamentales para lograr la eficiencia de costos.

Por industria de uso final

Segmento de plantas de producción y licuefacción de hidrógeno liderado debido aAumento del desarrollo de proyectos integrados de hidrógeno verde

Por industria de uso final, el mercado se segmenta en plantas de producción y licuefacción de hidrógeno, energía y potencia, transporte, refinación y petroquímica, productos químicos y aeroespacial y defensa.

Las plantas de producción y licuefacción de hidrógeno tuvieron la mayor participación de mercado, ya que representan el área de implementación principal para sistemas de licuefacción a gran escala en toda la cadena de valor del hidrógeno. Estas instalaciones requieren operaciones de licuefacción continuas y de alta capacidad para respaldar el almacenamiento, la exportación y la distribución industrial de hidrógeno, lo que las convierte en los mayores consumidores de equipos de licuefacción criogénica. El creciente desarrollo de proyectos integrados de hidrógeno verde y centros de hidrógeno orientados a la exportación está impulsando aún más la demanda de sistemas avanzados de licuefacción capaces de mejorar la eficiencia energética y respaldar el procesamiento de hidrógeno en grandes volúmenes.

El transporte es el segmento de más rápido crecimiento y se prevé que crecerá a una tasa compuesta anual del 8,0%. El crecimiento de este segmento está impulsado por la creciente adopción del hidrógeno en todas las aplicaciones de movilidad, particularmente enpila de combustiblevehículos eléctricos, transporte pesado, transporte marítimo e iniciativas emergentes de aviación con hidrógeno. A medida que la infraestructura de movilidad del hidrógeno se expande a nivel mundial, existe una creciente demanda de hidrógeno líquido para respaldar el almacenamiento, el repostaje y el transporte eficientes a largas distancias.

Perspectivas regionales del mercado de equipos de licuefacción de hidrógeno

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América del Sur y Oriente Medio y África.

América del norte

North America Hydrogen Liquefaction Equipment Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado norteamericano tuvo la mayor participación, representando más de 660 millones de dólares en ingresos en 2025, respaldado por crecientes inversiones en infraestructura de hidrógeno, el creciente desarrollo de cadenas de suministro de hidrógeno líquido y la expansión de las aplicaciones industriales del hidrógeno en los EE. UU., Canadá y México. La demanda regional está estrechamente vinculada a la creciente adopción de hidrógeno limpio, el desarrollo de centros de hidrógeno y un mayor enfoque en permitir el almacenamiento eficiente de hidrógeno y el transporte de larga distancia. Las empresas de energía y los desarrolladores de proyectos están implementando cada vez más equipos avanzados de licuefacción de hidrógeno para mejorar la eficiencia de los procesos, reducir el consumo de energía y respaldar la producción y distribución de hidrógeno a gran escala, particularmente en aplicaciones como instalaciones de exportación de hidrógeno, infraestructura de movilidad y redes de suministro de hidrógeno industrial.

Mercado de equipos de licuefacción de hidrógeno de EE. UU.

Se espera que Estados Unidos domine el mercado para 2026, con unos ingresos de alrededor de 550 millones de dólares, impulsados por su ecosistema de hidrógeno bien establecido, el desarrollo continuo de centros regionales de hidrógeno y las continuas inversiones en infraestructura de hidrógeno limpio. A diferencia de muchas regiones, las empresas con sede en Estados Unidos se están centrando en aumentar la capacidad de licuefacción de hidrógeno para respaldar tanto la demanda interna como las oportunidades de exportación. Se pone especial énfasis en mejorar la eficiencia energética, optimizar los procesos de licuefacción y reducir los costos operativos mediante la adopción de tecnologías criogénicas avanzadas y sistemas de monitoreo digital. La presencia de fabricantes líderes de equipos y el desarrollo de proyectos a gran escala fortalece aún más la posición del país en el mercado.

Europa

El mercado europeo está impulsado por un fuerte enfoque endescarbonización, la expansión de proyectos de hidrógeno verde y el desarrollo de cadenas de valor integradas del hidrógeno en economías clave como Alemania, el Reino Unido, Francia, Italia y los Países Bajos. La demanda del producto está estrechamente vinculada a los ambiciosos objetivos de neutralidad de carbono de la región y a las crecientes inversiones en infraestructura de producción, almacenamiento y exportación de hidrógeno. Los gobiernos y las empresas energéticas están dando prioridad a las tecnologías avanzadas de licuefacción que ofrecen mayor eficiencia energética, reducción de emisiones y compatibilidad con sistemas de producción de hidrógeno basados en energías renovables. La creciente necesidad de apoyar el comercio transfronterizo de hidrógeno y el transporte de larga distancia está fomentando el despliegue de instalaciones de licuefacción a gran escala, particularmente en regiones con una fuerte capacidad de energía renovable.

Mercado de equipos de licuefacción de hidrógeno del Reino Unido

Se estima que el mercado del Reino Unido alcanzará alrededor de 0,09 mil millones de dólares para 2026, lo que representa aproximadamente el 3,8% de las ventas globales.

Mercado de equipos de licuefacción de hidrógeno de Alemania

Se prevé que el mercado de Alemania alcance aproximadamente 140 millones de dólares estadounidenses para 2026, lo que equivale a alrededor del 6,2 % de las ventas mundiales.

Asia Pacífico

Asia Pacífico sigue siendo el mercado en crecimiento significativo, generando ingresos de 440 millones de dólares a nivel mundial en 2025. Asia Pacífico continúa dominando el mercado, impulsado por la rápida industrialización, el aumento de la demanda de electricidad y las inversiones a gran escala en infraestructura de licuefacción de hidrógeno en economías clave como China, India, Japón y países del Sudeste Asiático. El crecimiento de la región se sustenta principalmente en el aumento de las inversiones gubernamentales en la expansión de la capacidad energética, incluyendocentrales térmicas, proyectos de energía renovable e iniciativas de modernización de la red.

Mercado de equipos de licuefacción de hidrógeno de China

Se prevé que el mercado de China seguirá siendo el dominante en la región de Asia Pacífico, con estimaciones de ingresos para 2026 de alrededor de 170 millones de dólares, lo que representa aproximadamente el 7,5% de las ventas mundiales.

Mercado japonés de equipos de licuefacción de hidrógeno

Se estima que el mercado japonés alcanzará alrededor de 0,07 mil millones de dólares en 2026, lo que representa aproximadamente el 2,9% de las ventas globales.

Mercado de equipos de licuefacción de hidrógeno de la India

Se estima que el mercado indio alcanzará alrededor de 0,08 mil millones de dólares para 2026, lo que representará aproximadamente el 3,6% de las ventas globales.

Medio Oriente y África

El mercado de Medio Oriente y África está impulsado por crecientes inversiones en infraestructura de hidrógeno, el desarrollo de economías de hidrógeno orientadas a la exportación y un creciente enfoque en la diversificación energética en los países del CCG, Sudáfrica, Israel y el norte de África. La demanda del producto está estrechamente vinculada al cambio estratégico de la región hacia convertirse en un proveedor global de hidrógeno limpio, respaldado por abundanteenergía renovablerecursos y desarrollo de proyectos a gran escala. Los países de la región están invirtiendo activamente en cadenas de valor integradas del hidrógeno, incluidas infraestructuras de producción, licuefacción, almacenamiento y exportación, para permitir el transporte de hidrógeno a larga distancia en forma líquida.

Mercado de equipos de licuefacción de hidrógeno del CCG

Se prevé que el mercado del CCG alcance alrededor de 140 millones de dólares estadounidenses en 2026, lo que representa aproximadamente el 6,2% de las ventas mundiales.

Sudamerica

El mercado sudamericano está impulsado por crecientes inversiones en infraestructura de hidrógeno, un creciente enfoque en la utilización de energía renovable y el surgimiento de proyectos de hidrógeno orientados a la exportación en economías clave como Brasil, Argentina y Chile. La demanda de equipos de licuefacción de hidrógeno está estrechamente vinculada al fuerte potencial de energía renovable de la región, particularmente en energía solar y eólica, que está respaldando el desarrollo de la producción de hidrógeno verde integrada con sistemas de licuefacción para almacenamiento y transporte. Los países de la región están explorando activamente el hidrógeno como un componente clave de sus estrategias energéticas a largo plazo, creando demanda de tecnologías de licuefacción escalables y eficientes.

Mercado de equipos de licuefacción de hidrógeno de Brasil

Se prevé que el mercado brasileño alcanzará alrededor de 0,06 mil millones de dólares para 2026, lo que representa aproximadamente el 2,8% de las ventas globales.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave se centran en ofrecer tecnologías avanzadas de licuefacción para Mejorar la eficiencia termodinámica

El mercado de equipos de licuefacción de hidrógeno está moderadamente consolidado, con un posicionamiento competitivo impulsado por capacidades avanzadas de ingeniería criogénica, eficiencia energética de los sistemas de licuefacción y la capacidad de ofrecer soluciones de licuefacción de hidrógeno de alto rendimiento en aplicaciones industriales a gran escala. Actores líderes como Air Liquide S.A., Linde plc, Air Products and Chemicals, Inc., Chart Industries, Inc. y Mitsubishi Heavy Industries, Ltd. mantienen sólidas posiciones en el mercado al ofrecer tecnologías avanzadas de licuefacción diseñadas para mejorar la eficiencia termodinámica, reducir el consumo de energía y respaldar el almacenamiento y transporte de hidrógeno a gran escala.

La diferenciación competitiva está cada vez más determinada por la capacidad de desarrollar sistemas de licuefacción energéticamente eficientes equipados con ciclos de refrigeración avanzados, alto rendimientointercambiadores de calor,y soluciones integradas de monitoreo digital. A medida que los productores de hidrógeno y los desarrolladores de proyectos se centran en reducir los costos operativos y mejorar la eficiencia general de los procesos, los actores del mercado están invirtiendo en tecnologías de licuefacción de próxima generación, como ciclos de refrigerantes mixtos, diseños de plantas modulares y sistemas criogénicos escalables que permiten una licuefacción eficiente del hidrógeno en diferentes requisitos de capacidad.

- Por ejemplo, en mayo de 2024, Iwatani Corporation anunció la expansión de sus capacidades de suministro de hidrógeno líquido en Japón, incluidas inversiones en infraestructura de licuefacción y almacenamiento para respaldar la creciente demanda de hidrógeno en los sectores industrial y de movilidad.

LISTA DE EMPRESAS CLAVE DE EQUIPOS DE LICUACIÓN DE HIDRÓGENO PERFILADAS

- Air Liquide S.A.(Francia)

- Linde plc(Irlanda)

- Air Products and Chemicals, Inc. (EE. UU.)

- Industrias gráficas, Inc.(A NOSOTROS.)

- Mitsubishi Heavy Industries, Ltd. (Japón)

- Industrias pesadas Kawasaki, Ltd.(Japón)

- NEL Hidrógeno (Noruega)

- Plug Power Inc. (EE. UU.)

- ITM Power plc (Reino Unido)

- Corporación Iwatani (Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Junio de 2025:Iwatani Corporation anunció la expansión de su infraestructura de cadena de suministro de hidrógeno líquido en Japón, incluidas inversiones en sistemas de licuefacción y almacenamiento para respaldar la creciente demanda de hidrógeno.

- Abril de 2025:Chart Industries, Inc. anunció nuevos pedidos e implementaciones de proyectos para su licuefacción de hidrógeno yequipo criogénicosoluciones, respaldando múltiples proyectos de infraestructura de hidrógeno en América del Norte y Europa.

- Marzo de 2025:Air Products and Chemicals, Inc. informó sobre el progreso continuo de la construcción del Proyecto de Hidrógeno Verde NEOM, que incluye infraestructura de licuefacción y producción de hidrógeno a gran escala para permitir la exportación global de hidrógeno líquido.

- Febrero de 2025:Linde plc anunció la expansión continua de sus capacidades de producción y licuefacción de hidrógeno limpio en los EE. UU., centrándose en aumentar el suministro de hidrógeno líquido para aplicaciones industriales y de movilidad.

- Enero de 2025:Plug Power Inc. anunció un mayor desarrollo de su red de hidrógeno verde en América del Norte, incluido el aumento de la capacidad de licuefacción dentro de sus plantas de producción de hidrógeno para respaldar la infraestructura de distribución.

COBERTURA DEL INFORME

El análisis del mercado global de equipos de licuefacción de hidrógeno incluye un estudio exhaustivo del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Proporciona información sobre aspectos clave, incluida una descripción general de los avances tecnológicos, el entorno regulatorio y los lanzamientos de productos. Además, detalla asociaciones, fusiones y adquisiciones, y desarrollos clave de la industria y prevalencia por regiones clave. El informe de investigación de mercado global también proporciona un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 7,2% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de equipo, tecnología de licuefacción, capacidad de la planta, industria de uso final y región |

| Por tipo de equipo |

|

| Por tecnología de licuefacción |

|

| Por capacidad de la planta |

|

| Por industria de uso final |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 2.110 millones de dólares en 2025 y se prevé que alcance los 3.900 millones de dólares en 2034.

En 2025, el valor de mercado de América del Norte ascendía a 660 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 7,2% durante el período previsto (2026-2034).

Por industria de uso final, el segmento de plantas de producción y licuefacción de hidrógeno dominó el mercado.

La aparición de corredores comerciales transfronterizos de hidrógeno es el factor clave que impulsa el crecimiento del mercado.

Air Liquide, Linde plc, Air Products, Chart Industries, Mitsubishi Heavy Industries y Kawasaki Heavy Industries son los principales actores del mercado.

América del Norte tenía la mayor cuota de mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados