Tamaño del mercado de pastillas de freno automotrices, participación y análisis de la industria, por tipo de vehículo (dos ruedas, hatchback y sedán, SUV, LCV y HCV), por material (orgánico sin amianto (NAO), semimetálico, cerámico y compuesto de carbono), por canal de ventas (OEM y posventa (centros de servicio autorizados y minoristas)), por tipo de propulsión (ICE, HEV y EV) y pronóstico regional, 2026-2034

Tamaño del mercado de pastillas de freno automotrices y perspectivas futuras

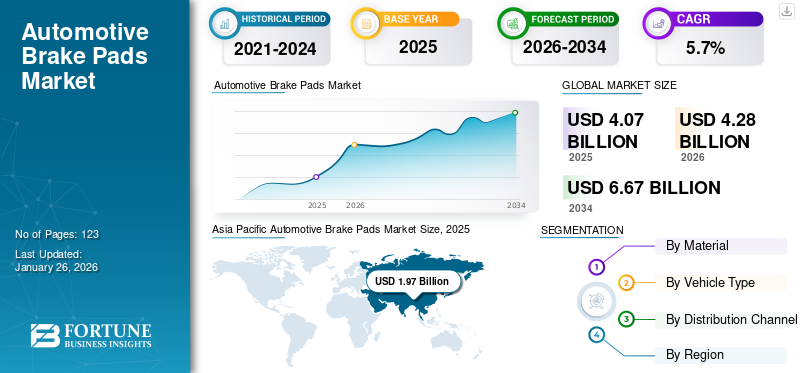

El tamaño del mercado mundial de pastillas de freno para automóviles se valoró en 11,45 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 12,11 mil millones de dólares en 2026 a 19,11 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,9% durante el período previsto. Asia Pacífico dominó el mercado de pastillas de freno para automóviles con una cuota de mercado del 41,74% en 2025.

Las pastillas de freno para automóviles son componentes de fricción instalados en sistemas de frenos de disco que presionan contra los rotores de freno para reducir la velocidad o detener los vehículos, lo que garantiza la seguridad en la conducción, la eficiencia de frenado, la resistencia al calor y el rendimiento del control del vehículo. El crecimiento del mercado está impulsado por el aumento de la producción de vehículos, la creciente demanda de pasajeros yvehículos comerciales, regulaciones de seguridad de vehículos más estrictas, una mayor adopción de vehículos eléctricos y una creciente demanda de repuestos en el mercado de repuestos para componentes de frenado duraderos.

Los principales actores del mercado incluyen Brembo S.p.A., ADVICS Co., Ltd., Akebono Brake Industry Co., Ltd., Robert Bosch Gmbh, Hitachi Astemo, Ltd. y ZF Group, que compiten a través de materiales de fricción avanzados, tecnologías de frenado de bajo ruido, pastillas de freno compatibles con vehículos eléctricos, asociaciones con OEM, sistemas de frenado livianos y extensas redes globales de distribución de posventa.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE PASTILLAS DE FRENO PARA AUTOMOTRICES

La creciente adopción de pastillas de freno cerámicas mejora el rendimiento y la comodidad de conducción

La creciente adopción de pastillas de freno cerámicas se está convirtiendo en una de las principales tendencias del mercado debido a sus características de rendimiento superiores y mayor comodidad de conducción. Las pastillas de freno cerámicas son cada vez más preferidas en los vehículos de pasajeros, ya que generan niveles de ruido más bajos, producen menos polvo de freno y ofrecen un rendimiento de frenado más suave en comparación con las alternativas semimetálicas tradicionales. Estas ventajas se están volviendo particularmente importantes a medida que los consumidores priorizan la comodidad, la limpieza y las experiencias de conducción premium.

- En octubre de 2025, Akebono Brake Corporation amplió sus líneas de pastillas de freno cerámicas ultra premium ProACT y EURO con siete nuevos números de piezas que cubren más de 2 millones de vehículos. El lanzamiento fortalece la presencia de la compañía en el mercado de repuestos y al mismo tiempo destaca la creciente demanda de productos avanzados.freno cerámicoPastillas que ofrecen mayor durabilidad, reducción de ruido y rendimiento de frenado de nivel OE.

El desarrollo de materiales para pastillas de freno con bajo contenido de cobre y ambientalmente sostenibles gana impulso

La transición hacia materiales de pastillas de freno ambientalmente sostenibles se está convirtiendo en una tendencia destacada en el mercado. Las autoridades reguladoras de varios países están implementando restricciones sobre el uso de cobre y materiales peligrosos en las pastillas de freno, ya que las partículas de desgaste de los frenos contribuyen a la contaminación ambiental y del agua. Como resultado, los fabricantes de pastillas de freno están desarrollando cada vez más formulaciones de pastillas de freno bajas en cobre o sin cobre para cumplir con los estándares ambientales en evolución.

- En febrero de 2026, DRiV amplió sus pastillas de freno sin cobre Ferodo Premier para vehículos comerciales. Las pastillas de calidad OE cuentan con materiales de fricción avanzados y un revestimiento de alto rendimiento que mejora la eficiencia de frenado, la durabilidad y el rendimiento de asentamiento. El lanzamiento destaca el creciente enfoque de la industria en tecnologías de pastillas de freno sostenibles, de bajo mantenimiento y respetuosas con el medio ambiente.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

El creciente parque de vehículos y el envejecimiento de la flota aceleran el consumo de pastillas de freno de repuesto

La continua expansión del parque automovilístico mundial, combinada con el envejecimiento de los vehículos en funcionamiento, es un factor importante.Turismos, los vehículos comerciales ligeros y de dos ruedas y los vehículos pesados permanecen en las carreteras durante períodos más prolongados debido a la mayor durabilidad del motor y al aumento de los costes de propiedad de los vehículos. Los vehículos más antiguos requieren un mantenimiento de frenos más frecuente, ya que las pastillas de freno experimentan un desgaste regular debido a la fricción continua y la generación de calor. A medida que aumenta la edad promedio de los vehículos en los mercados desarrollados como América del Norte y Europa, los ciclos de reemplazo de los componentes de freno son cada vez más frecuentes, lo que genera una demanda sostenida de pastillas de freno en el mercado secundario.

- En septiembre de 2024, la Unión Europea informó que la edad media de los vehículos alcanzaba los 12,3 años para los turismos, los 12,5 años para las furgonetas y autobuses y los 13,9 años para los camiones. Grecia registró algunas de las flotas más antiguas, con camiones con una edad media de 23 años. El envejecimiento del parque de vehículos en toda Europa está aumentando la demanda de pastillas de freno de repuesto, servicio de frenos y soluciones de mantenimiento, ya que los vehículos más antiguos requieren inspecciones más frecuentes del sistema de frenos y reemplazo de componentes.

El aumento de la concienciación sobre la seguridad vial y las estrictas normas de frenado respaldan el crecimiento del mercado

La creciente conciencia sobre la seguridad vial y la implementación de estrictas normas de seguridad automotriz están impulsando significativamente el crecimiento del mercado de pastillas de freno para automóviles. Los gobiernos y las autoridades de transporte están imponiendo normas de seguridad de vehículos más estrictas para reducir los accidentes de tráfico y mejorar la eficiencia de frenado. Las regulaciones que exigen inspecciones periódicas de los vehículos y requisitos mínimos de rendimiento de frenado alientan a los propietarios de vehículos a reemplazar las pastillas de freno desgastadas con más frecuencia, respaldando así una demanda constante del mercado de repuestos.

- En febrero de 2026, el gobierno indio ordenó sistemas de seguridad avanzados para empresas medianas yvehículos comerciales pesados, incluido el control electrónico de estabilidad, frenado de emergencia avanzado y estándares de frenado mejorados, vigentes a partir de octubre de 2027. Se espera que las regulaciones aumenten la demanda de pastillas de freno duraderas y de alto rendimiento capaces de soportar tecnologías de frenado avanzadas y requisitos de seguridad mejorados para los vehículos.

La expansión del comercio electrónico y las flotas de vehículos comerciales aumenta las tasas de reemplazo de pastillas de freno

El rápido crecimiento del comercio electrónico, las operaciones logísticas y las actividades de transporte de carga está impulsando significativamente la demanda de pastillas de freno para automóviles a nivel mundial. La creciente penetración del comercio minorista en línea ha aumentado el despliegue de furgonetas de reparto, vehículos comerciales ligeros y camiones pesados para el transporte de última milla y de larga distancia. Estos vehículos operan continuamente bajo condiciones de conducción exigentes, lo que resulta en un desgaste acelerado del sistema de frenos y una mayor frecuencia de reemplazo de las pastillas de freno.

- En marzo de 2025, ICER Brakes lanzó su gama de pastillas de freno LMD para vehículos de reparto de última milla. Las pastillas de freno NAO sin cobre ofrecen una vida útil entre un 40% y un 75% más larga que las pastillas convencionales y, al mismo tiempo, reducen las emisiones de partículas durante el frenado. El lanzamiento refleja la creciente demanda de soluciones de frenado duraderas, de bajo mantenimiento y ambientalmente sostenibles para flotas de reparto comerciales.

La creciente adopción de vehículos eléctricos aumenta la demanda de tecnologías especializadas en pastillas de freno

La creciente adopción mundial de vehículos eléctricos se está convirtiendo en un importante impulsor del mercado a medida que los fabricantes desarrollan soluciones de frenado avanzadas adaptadas a las plataformas de vehículos eléctricos. Aunque los vehículos eléctricos utilizan sistemas de frenado regenerativo que reducen la frecuencia de frenado por fricción directa, aún requieren pastillas de freno de alto rendimiento capaces de brindar potencia de frenado confiable, resistencia a la corrosión y estabilidad térmica en diferentes condiciones de conducción. Esto está creando una fuerte demanda de materiales de pastillas de freno especializados diseñados específicamente para aplicaciones de movilidad eléctrica.

RESTRICCIONES DEL MERCADO

La creciente adopción de sistemas de frenado regenerativo reduce la frecuencia de reemplazo de las pastillas de freno

La creciente adopción deVehículos eléctricos (EV)y los vehículos híbridos equipados con sistemas de frenado regenerativo se perfilan como un freno importante para el mercado. La tecnología de frenado regenerativo desacelera los vehículos al convertir la energía cinética en energía eléctrica, reduciendo así la dependencia de los sistemas de frenado de fricción convencionales. Como resultado, las pastillas de freno experimentan un desgaste sustancialmente menor y requieren un reemplazo menos frecuente en comparación con las utilizadas en los vehículos con motor de combustión interna.

- En junio de 2023, ZF se asoció con el fabricante británico de camiones eléctricos Tevva para desarrollar un sistema de frenado regenerativo avanzado para camiones eléctricos de 7,5 toneladas. El sistema recupera hasta cuatro veces más energía que los sistemas de frenos de aire convencionales y, al mismo tiempo, reduce el uso de los frenos de fricción y el desgaste de las pastillas de freno, lo que destaca el creciente impacto de las tecnologías de frenado regenerativo en la vida útil de los componentes de los frenos.

OPORTUNIDADES DE MERCADO

La creciente demanda de pastillas de freno ecológicas y silenciosas crea oportunidades de innovación de productos

La creciente preferencia de los consumidores por componentes automotrices ambientalmente sostenibles y silenciosos está creando importantes oportunidades de crecimiento en el mercado. Los gobiernos y agencias ambientales de varias regiones están introduciendo regulaciones más estrictas con respecto a las emisiones de partículas, el uso de cobre y los materiales peligrosos generados por el desgaste de las pastillas de freno. Esto anima a los fabricantes a desarrollar pastillas de freno ecológicas utilizandocerámicomateriales, compuestos orgánicos y tecnologías de fricción con bajo contenido de cobre.

- En julio de 2024, Resonac desarrolló pastillas de freno de disco sin amianto de alto rendimiento para vehículos eléctricos que ofrecen una gran potencia de frenado, alta resistencia a la abrasión y un rendimiento de frenado silencioso. La pastilla de freno también reduce las emisiones de residuos de desgaste en un 30% en comparación con las variantes convencionales con bajo contenido de acero, lo que respalda la creciente demanda de soluciones de frenado duraderas y respetuosas con el medio ambiente para vehículos eléctricos.

La expansión de las redes de posventa de automóviles en las economías emergentes respalda el crecimiento futuro

El rápido desarrollo de la infraestructura del mercado de repuestos para automóviles en las economías emergentes presenta una gran oportunidad para el mercado global. Los países de Asia Pacífico, América Latina, Medio Oriente y África están experimentando un fuerte crecimiento en la propiedad de vehículos, la urbanización y las actividades de transporte. A medida que aumenta la población de vehículos, la demanda de servicios de mantenimiento y componentes automotrices de repuesto, incluidas las pastillas de freno, aumenta constantemente.

- En abril de 2023, Brakes India abrió su centro número 100 de servicio de frenos Qik en Pune, ampliando su red nacional de servicio de frenos en 62 ciudades. La iniciativa fortalece el acceso de los clientes a los servicios de diagnóstico de frenos, reemplazo de pastillas y mantenimiento, lo que refleja una mayor conciencia sobre la seguridad de los vehículos y la creciente demanda de infraestructura organizada de servicio automotriz en la India.

DESAFÍOS DEL MERCADO

La volatilidad en los precios de las materias primas crea presiones de costos para los fabricantes

La fluctuación de los precios de las materias primas utilizadas en la producción de pastillas de freno para automóviles está limitando la rentabilidad del mercado y la estabilidad operativa de los fabricantes. Las pastillas de freno se fabrican con diversos materiales, incluidos acero, cobre, grafito, compuestos cerámicos, caucho y modificadores de fricción especializados. Las variaciones en los precios de estas materias primas afectan significativamente los costos de producción, particularmente para los fabricantes que operan con márgenes de beneficio estrechos en mercados altamente competitivos.

Análisis de segmentación

Por tipo de vehículo

La fuerte demanda global de SUV generó demanda en el segmento

Según el tipo de vehículo, el mercado se segmenta envehículo de dos ruedas, hatchback y sedán, SUV, LCV y HCV.

El segmento de los SUV dominó el mercado en 2025 y se prevé que impulse la CAGR de más rápido crecimiento durante el período previsto. La fuerte demanda mundial de SUV, vehículos crossover y vehículos utilitarios premium está acelerando el consumo de pastillas de freno en este segmento. La creciente preferencia por vehículos más grandes con características de seguridad mejoradas y un rendimiento de conducción superior está impulsando los volúmenes de producción de OEM y creando importantes oportunidades de reemplazo en el mercado de repuestos a nivel mundial.

- En noviembre de 2025, Brembo lanzó sus pastillas de freno XTRA Ceramic Severe Duty en AAPEX para camionetas, SUV, flotas comerciales y vehículos policiales. Programado para su lanzamiento en Norteamérica a principios de 2026, las pastillas sin cobre ofrecen potencia de frenado mejorada, resistencia a la decoloración, reducción de ruido y mayor durabilidad.

El segmento de hatchback y sedán tiene la segunda mayor cuota de mercado de pastillas de freno para automóviles. La producción estable de vehículos de pasajeros y la demanda constante de reemplazo están respaldando el crecimiento del segmento. El aumento del parque de vehículos en las economías emergentes y la mayor conciencia de los consumidores sobre el mantenimiento rutinario de los vehículos están contribuyendo al consumo sostenido de pastillas de freno tanto en los canales OEM como en los de posventa a nivel mundial.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por materiales

Alta durabilidad, disipación de calor superior y fuerte rendimiento de frenado aumentaron el crecimiento del segmento semimetálico

Según el material, el mercado se segmenta en orgánico sin amianto (NAO), semimetálico,

compuesto de cerámica y carbono.

El segmento semimetálico dominó el mercado en 2025, debido a su adopción generalizada en vehículos comerciales y de pasajeros. La alta durabilidad, la disipación de calor superior y el potente rendimiento de frenado impulsan la demanda de pastillas de freno semimetálicas a nivel mundial. Estas pastillas de freno se utilizan ampliamente en vehículos pesados y de alto rendimiento debido a su capacidad para soportar temperaturas elevadas y entornos operativos exigentes.

El segmento de compuestos de carbono representó el segmento de más rápido crecimiento, con una tasa compuesta anual del 8,0% durante el período previsto. La creciente demanda de vehículos de alto rendimiento y de deportes de motor está impulsando la adopción del carbonocompuestopastillas de freno a nivel mundial. Estas pastillas de freno brindan una resistencia al calor excepcional, características livianas y una eficiencia de frenado superior, lo que las hace muy adecuadas para autos deportivos y aplicaciones automotrices avanzadas.

- En abril de 2026, Tribol Braking anunció el lanzamiento de la pastilla de freno totalmente compuesta, programado para el verano de 2026. Con una placa de soporte de carbono ColdForge, la pastilla es un 70% más liviana que las alternativas de acero y reduce significativamente la transferencia de calor, lo que mejora el rendimiento de frenado, la durabilidad, la resistencia a la corrosión y la eficiencia de los vehículos eléctricos.

Por canal de ventas

Aumento del parque de vehículos, aumento de la edad media de los vehículos y demanda del segmento de posventa

Según el canal de ventas, el mercado se segmenta en OEM y posventa. El mercado de repuestos se divide a su vez en centros minoristas y de servicio autorizados.

El segmento del mercado de repuestos tuvo la mayor cuota de mercado en 2025 y se espera que mantenga su posición de liderazgo durante todo el período previsto. El creciente parque de vehículos, el aumento de la edad promedio de los vehículos y los frecuentes requisitos de reemplazo de componentes de frenos están impulsando una fuerte demanda en el segmento del mercado de repuestos. La creciente conciencia de los consumidores sobre el mantenimiento preventivo de vehículos y la expansión de las redes de reparación de automóviles están respaldando aún más las ventas de pastillas de freno en el mercado de repuestos a nivel mundial.

- En septiembre de 2025, Friction One abrió una nueva planta de fabricación de rotores y pastillas de freno en Juárez, México, ampliando su presencia en Norteamérica. La planta tiene como objetivo producir 16 millones de juegos de pastillas de freno anualmente para 2026 y respalda la creciente demanda decobre-Soluciones de frenado gratuitas a través de automatización avanzada y capacidades de producción localizadas.

Se estima que el segmento OEM se impulsará con una tasa compuesta anual del 4,7% durante el período previsto. El crecimiento de la producción mundial de vehículos y la creciente integración de sistemas de frenado avanzados están respaldando la demanda de pastillas de freno OEM. Los fabricantes de automóviles se están centrando en mejorar la seguridad de los vehículos, el rendimiento de los frenos y el cumplimiento normativo, lo que está impulsando la adopción de componentes de frenos de alta calidad instalados en fábrica en todo el mundo.

Por tipo de propulsión

La producción sostenida y la adopción generalizada impulsaron el crecimiento del segmento ICE

Según el tipo de propulsión, el mercado se segmenta en ICE, EV y HEV.

El segmento ICE dominó el mercado en 2025, debido a la gran flota mundial de vehículos con motor de combustión interna. La producción sostenida y la adopción generalizada de vehículos convencionales de gasolina y diésel continúan respaldando la demanda de pastillas de freno en el segmento ICE. La fuerte demanda de reemplazo por parte de flotas de vehículos envejecidas y la expansión de la propiedad de automóviles en las economías en desarrollo están contribuyendo al crecimiento constante del mercado a nivel mundial.

El segmento de vehículos eléctricos representó la demanda de más rápido crecimiento con una tasa compuesta anual del 9,3% durante el período previsto. La rápida adopción de vehículos eléctricos y las crecientes inversiones en soluciones de movilidad sostenible están acelerando la demanda de pastillas de freno especializadas en vehículos eléctricos. La necesidad de materiales de frenado livianos, silenciosos y altamente duraderos, compatibles con los sistemas de frenado regenerativo, está impulsando la innovación dentro del segmento.

- En febrero de 2026, Delphi lanzó una nueva gama de pastillas de freno premium diseñadas específicamente paraVehículos eléctricos de batería (BEV).La gama ofrece soluciones de frenado silenciosas, con poco polvo y sin cobre para los principales modelos de vehículos eléctricos, incluidos Tesla, BMW, Mercedes-Benz, Porsche y Nissan.

Perspectivas regionales del mercado de pastillas de freno automotrices

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacific Automotive Brake Pads Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

La región de Asia Pacífico dominó el mercado en 2025 y se espera que siga siendo el mercado regional de más rápido crecimiento durante todo el período previsto. La rápida urbanización, la expansión de la producción automotriz y el aumento de la propiedad de vehículos en China, India y Japón están impulsando un fuerte crecimiento del mercado en Asia Pacífico. Las crecientes inversiones en infraestructura de transporte y la creciente demanda de vehículos comerciales y de pasajeros continúan respaldando el consumo de pastillas de freno.

- En octubre de 2025, Akebono Brake Industry presentó pastillas de freno y tecnologías de frenado avanzadas en JAPAN MOBILITY SHOW 2025, incluidas pastillas de freno de posventa de alta gama junto con pinzas de freno WRC, sistemas de frenos para motocicletas EV y soluciones de frenos de disco de pistones múltiples de alto rendimiento para aplicaciones automotrices e industriales.

Mercado de pastillas de freno automotrices de China

Se estima que el mercado chino alcanzará unos 2.600 millones de dólares en 2026, lo que representa aproximadamente el 21,5% de los ingresos del mercado mundial. El crecimiento está impulsado por una fuerte producción de vehículos, la creciente adopción de vehículos eléctricos, el aumento de la demanda del mercado de repuestos y el aumento de las inversiones en tecnologías de frenado avanzadas y componentes automotrices premium.

Mercado de pastillas de freno automotrices de Japón

Se estima que el mercado japonés alcanzará alrededor de 740 millones de dólares en 2026, lo que representa aproximadamente el 6,1% de los ingresos del mercado mundial. El crecimiento está respaldado por la fabricación avanzada de automóviles, fuertevehículo híbridodemanda, innovación tecnológica en sistemas de frenos y asociaciones de suministro OEM de larga data con fabricantes de automóviles globales.

Mercado de pastillas de freno automotrices de la India

Se estima que el mercado indio alcanzará alrededor de 660 millones de dólares en 2026, lo que representa aproximadamente el 5,4% de los ingresos del mercado mundial. El crecimiento se ve impulsado por el aumento de la propiedad de vehículos, la expansión de la producción nacional de automóviles, la rápida expansión del mercado de repuestos y la creciente adopción de vehículos eléctricos y comerciales en todo el país.

América del norte

La región de América del Norte ocupó la segunda mayor participación del mercado mundial en 2025. Se espera que la región crezca a una tasa compuesta anual del 5,3% durante el período previsto. La fuerte producción automotriz, las altas tasas de propiedad de vehículos y la creciente demanda de sistemas de seguridad avanzados están respaldando el crecimiento del mercado en toda América del Norte. La creciente demanda de reemplazo de componentes de frenos y la creciente conciencia de los consumidores sobre el mantenimiento preventivo de los vehículos están impulsando aún más el consumo de pastillas de freno en la región.

- En mayo de 2025, Akebono Brake Corporation amplió su cartera de pastillas de freno de disco ultrapremium agregando nuevos números de pieza en sus líneas de productos ProACT, EURO y Severe Duty. La expansión mejora la compatibilidad para vehículos comerciales, de lujo y de pasajeros, al tiempo que fortalece las soluciones de frenado premium de Akebono para aplicaciones de posventa.

Mercado de pastillas de freno para automóviles de EE. UU.

Se estima que el mercado estadounidense alcanzará unos 2.640 millones de dólares en 2026, lo que representa aproximadamente el 21,8% de los ingresos del mercado mundial. El crecimiento está impulsado por los altos volúmenes de parque de vehículos, las fuertes ventas en el mercado de repuestos, la creciente demanda de SUV y vehículos eléctricos y los continuos avances en las tecnologías de rendimiento de frenado.

Europa

Europa representó la tercera mayor cuota de mercado en 2025. La presencia de los principales fabricantes de automóviles y las estrictas normas de seguridad de los vehículos están respaldando la demanda de pastillas de freno de alto rendimiento en toda Europa. La creciente atención prestada a la movilidad sostenible y a las tecnologías de transporte con bajas emisiones está fomentando la adopción de materiales de frenado avanzados y respetuosos con el medio ambiente en la región.

- En agosto de 2025, ZF presentó las nuevas pastillas de freno para motocicletas TRW con un material de fricción sin metales pesados que mejora el rendimiento de frenado y la resistencia al calor. Las pastillas de freno sin cobre, níquel ni antimonio reducen el polvo y el ruido de los frenos y cumplen con los estándares ECE-R90. ZF afirmó que más del 80% de su cartera de pastillas de freno para motocicletas ha realizado la transición a las nuevas formulaciones, y el 90% para finales de 2025.

Mercado de pastillas de freno automotrices de Alemania

Se estima que el mercado de Alemania alcanzará alrededor de 480 millones de dólares en 2026, lo que representa aproximadamente el 4,0% de los ingresos del mercado mundial. El crecimiento está impulsado por la fabricación de vehículos premium, el aumento de la producción de vehículos eléctricos, las capacidades avanzadas de ingeniería automotriz y la fuerte demanda de soluciones de frenado de alto rendimiento y respetuosas con el medio ambiente.

Mercado de pastillas de freno para automóviles del Reino Unido

Se estima que el mercado del Reino Unido alcanzará alrededor de 330 millones de dólares en 2026, lo que representa aproximadamente el 2,8 % de los ingresos del mercado mundial. El crecimiento se ve respaldado por el aumento de las matriculaciones de vehículos eléctricos, la creciente demanda de repuestos en el mercado de accesorios, una mayor atención a los estándares de seguridad de los vehículos y las inversiones en tecnologías automotrices sostenibles.

Resto del mundo

El resto del mundo es testigo de un crecimiento constante del mercado. El aumento de las ventas de automóviles, la mejora de la infraestructura vial y el aumento de las actividades de transporte comercial están respaldando el crecimiento del mercado en América del Sur, Medio Oriente y África. La creciente conciencia sobre las prácticas de seguridad y mantenimiento de los vehículos también está contribuyendo a la creciente demanda de componentes de repuesto de frenos en estas regiones.

PAISAJE COMPETITIVO

Actores clave de la industria

Las tecnologías de fricción avanzadas y las asociaciones OEM definen el panorama competitivo

El mercado mundial de pastillas de freno para automóviles es altamente competitivo, con actores líderes que compiten a través de materiales de fricción avanzados, asociaciones con OEM, tecnologías de pastillas de freno livianas y amplias redes de distribución de posventa. Empresas clave, incluidas Brembo S.p.A., ADVICS Co., Ltd., Akebono Brake Industry Co., Ltd., Robert Bosch Gmbh, Hitachi Astemo, Ltd. y ZF Group, se centran en mejorar la eficiencia de frenado, la durabilidad, el rendimiento silencioso y las soluciones de pastillas de freno compatibles con vehículos eléctricos. Las empresas están ampliando sus capacidades de fabricación, fortaleciendo los acuerdos de suministro con los fabricantes de automóviles e invirtiendo en tecnologías de frenado respetuosas con el medio ambiente y con poco polvo para mejorar su presencia en el mercado. La creciente demanda de vehículos eléctricos, vehículos de alto rendimiento y sistemas de frenado integrados avanzados continúa intensificando la competencia a nivel mundial.

- En junio de 2024, Brakes India y ADVICS anunciaron una empresa conjunta para desarrollar sistemas de frenado avanzados para el mercado de vehículos ligeros de la India. La asociación se centrará inicialmente en el control electrónico de estabilidad y otras tecnologías de frenado avanzadas.

LISTA DE EMPRESAS CLAVE DE PASTILLAS DE FRENO AUTOMOTRIZ PERFILADAS EN EL INFORME

- Brembo S.p.A.(Italia)

- ADVICS Co., Ltd. (Japón)

- Akebono frenos Industry Co., Ltd.(Japón)

- Robert Bosch Gmbh (Alemania)

- Hitachi Astemo, Ltd. (Japón)

- Grupo ZF (Alemania)

- HL Mando Corporation (Corea del Sur)

- Continental AG (Alemania)

- Nisshinbo Brake Inc. (Japón)

- Valeo SA(Francia)

- Tecnologías Delphi(Reino Unido)

- Tenneco Inc. (Estados Unidos)

- Frenos EBC (Reino Unido)

- Frenos India Private Limited (India)

- Frenos ICER S.A. (España)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Febrero de 2026:DRiV amplió sus pastillas de freno sin cobre Ferodo Premier para vehículos comerciales, introduciendo materiales de fricción avanzados con calidad de equipo original y un nuevo revestimiento rojo de alto rendimiento para mejorar el rendimiento de asentamiento. Las pastillas de freno brindan mayor potencia de frenado, durabilidad y menor desgaste, al tiempo que eliminan las preocupaciones ambientales relacionadas con el cobre.

- Diciembre de 2025:ADVICS y SmartDrive anunciaron BRAKEPAD SCAN impulsado por ADVICS, un servicio de inspección de pastillas de freno basado en imágenes cuyo lanzamiento está previsto para febrero de 2026. Utilizando una cámara portátil y tecnología de análisis de imágenes, el sistema mide el desgaste de las pastillas de freno con la ayuda de un sensor de desgaste sin retirar los neumáticos, lo que mejora la eficiencia del taller, la transparencia del mantenimiento y la satisfacción del cliente, al tiempo que ayuda a los mecánicos a estandarizar la calidad de la inspección y reducir las oportunidades de reemplazo perdidas.

- Mayo de 2025:Brembo presentó los frenos y pastillas Greentell que reducen las emisiones de polvo de los frenos en un 90 por ciento utilizando tecnología de recubrimiento por deposición de metal por láser. Diseñado para vehículos del mercado masivo, el sistema también reduce la corrosión de la superficie en un 80 por ciento y mejora la durabilidad.

- Enero de 2025:Uno Minda lanzó su serie de pastillas de freno Perfomaxx para el mercado de repuestos de la India, con pastillas de freno orgánicas de alta resistencia con tecnología avanzada de caucho metal caucho (RMR). Las nuevas pastillas de freno ofrecen un control de fricción mejorado, reducción de ruido, mayor seguridad y compatibilidad entre vehículos de pasajeros yvehículos comerciales ligeros.

- Septiembre de 2024:Brembo presentó su estrategia ampliada de pastillas de freno en el mercado de repuestos en Automechanika Frankfurt 2024. La compañía lanzó nuevas pastillas de freno Xtra y Xtra Ceramic sin cobre, junto con las gamas ampliadas Beyond EV y Greenance para vehículos eléctricos y de alto kilometraje.

- Agosto de 2023:Momentum USA presentó las pastillas de freno AmeriPLATINUM Plus Max Duty diseñadas para flotas, servicios de emergencia y aplicaciones de servicio severo. Las almohadillas sin cobre cuentan con A.R.M.-R.A.C. tecnología para mejorar la durabilidad, reducir el ruido y la vibración, prevenir la delaminación relacionada con el óxido y mejorar el rendimiento del sistema de frenos en condiciones operativas exigentes.

- Marzo de 2023:Ferodo de Tenneco amplió su cartera de pastillas de freno sin cobre para vehículos comerciales, introduciendo formulaciones de fricción avanzadas paracamiones pesadosy remolques. Las nuevas pastillas cumplen con las cambiantes regulaciones ambientales al tiempo que mantienen el rendimiento de frenado, la durabilidad, la estabilidad de la temperatura y la compatibilidad con los sistemas de frenado electrónico y EV.

COBERTURA DEL INFORME

El análisis del mercado global de pastillas de freno para automóviles proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe de mercado. Incluye detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria automotriz y detalles sobre asociaciones, fusiones y adquisiciones. El alcance del informe de mercado también abarca un panorama competitivo detallado con información sobre la cuota de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 5,9% entre 2026 y 2034 |

| Unidad | Valor (miles de millones de dólares) |

| Segmentación | Por tipo de vehículo, por material, por canal de ventas, por tipo de propulsión y por región |

| Por tipo de vehículo |

|

| Por materiales |

|

| Por canal de ventas |

|

| Por tipo de propulsión |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 11.450 millones de dólares en 2025 y se prevé que alcance los 19.110 millones de dólares en 2034.

En 2025, el valor del mercado de Asia Pacífico se situó en 4.780 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 5,9% durante el período previsto de 2026-2034.

El segmento de los SUV lideró el mercado por tipo de vehículo.

El aumento del parque de vehículos y el envejecimiento de la flota aceleran el consumo de pastillas de freno de repuesto.

Los principales actores del mercado incluyen Brembo S.p.A., ADVICS Co., Ltd., Akebono Brake Industry Co., Ltd., Robert Bosch Gmbh, Hitachi Astemo, Ltd. y ZF Group.

Asia Pacífico tiene la mayor participación del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 287

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados