Tamaño del mercado de aislamiento criogénico, participación y análisis de la industria, por forma (espuma, relleno a granel, MLI (aislamiento multicapa) y otros), por tipo (aislamiento de perlita, poliuretano (PU), fibra de vidrio, poliisocianurato (PIR), vidrio celular y otros), por industria de uso final (petróleo y gas, productos químicos y fertilizantes, transporte, alimentos y bebidas, electrónica y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de aislamiento criogénico y perspectivas futuras

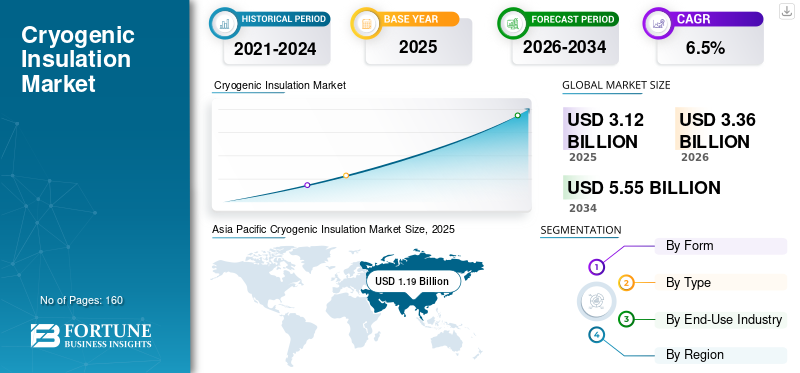

El tamaño del mercado mundial de aislamiento criogénico se valoró en 3,12 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 3,36 mil millones de dólares en 2026 a 5,55 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,5% durante el período previsto. Asia Pacífico dominó el mercado de aislamiento criogénico con una cuota de mercado del 38,14% en 2025.

El aislamiento criogénico se refiere a sistemas de aislamiento térmico diseñados para minimizar la entrada de calor, la condensación y la ebullición en equipos que funcionan a temperaturas muy bajas, generalmente por debajo de -50 °C y que se extienden a regímenes de GNL (-161 °C) e hidrógeno líquido. Estos sistemas combinan materiales aislantes (por ejemplo, perlita, celularpoliuretano (PU),fibra de poliuretano (PU), espumas de PU/PIR y soluciones multicapa/vacío) con barreras de vapor, revestimientos y conocimientos sobre aplicaciones para proteger tanques criogénicos, tuberías, válvulas, cajas frías e infraestructura asociada.

El crecimiento del mercado está impulsado por la construcción y la eliminación de cuellos de botella de la infraestructura de importación/exportación de GNL, mayores requisitos de especificación para la seguridad y el control de la condensación en gases industriales y activos petroquímicos, y la ampliación temprana de las cadenas de valor del hidrógeno y el amoníaco, donde el almacenamiento y la transferencia a baja temperatura se vuelven críticos. Los proveedores también se están diferenciando por sistemas de instalación más rápida, mejor resistencia a la humedad y soluciones que reducen la complejidad de las juntas de contracción y el riesgo de mantenimiento en tramos largos de tuberías.

Además, el mercado comprende varios actores importantes, incluidos Armacell, Aspen Aerogels, Owens Corning, Saint-Gobain y Knauf Insulation. El posicionamiento competitivo está determinado por la confiabilidad del producto bajo ciclos térmicos, la integridad de la barrera de vapor, la productividad de la instalación y la capacidad de respaldar la calificación EPC y la ejecución global de proyectos.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de aislamiento criogénico

- Tamaño del mercado en 2025: 3.120 millones de dólares

- Tamaño del mercado en 2026: 3.360 millones de dólares

- Tamaño del mercado previsto para 2034: 5.550 millones de dólares

- CAGR: 6,5% de 2026 a 2034

- Asia Pacífico dominó el mercado de aislamiento criogénico con una participación del 38,14% en 2025.

- El segmento de espuma representó la mayor cuota de mercado del 44,4% en 2025.

- El segmento de aislamiento de perlita tuvo una participación del 37,2% en 2025.

América del norte

Se prevé que América del Norte alcance los 660 millones de dólares en 2026, respaldada por crecientes inversiones en infraestructura de GNL y gas industrial.

Asia Pacífico

Asia Pacífico representó 1.190 millones de dólares en 2025 y se prevé que alcance los 1.290 millones de dólares en 2026.

Europa

Se prevé que Europa crecerá a una tasa compuesta anual del 6,9% y alcanzará los 730 millones de dólares en 2026.

A NOSOTROS.

El mercado estaba valorado en 500 millones de dólares en 2025.

Japón

Las crecientes inversiones en infraestructura de GNL y proyectos de energía limpia están respaldando el crecimiento del mercado.

Leer más

TENDENCIAS DEL MERCADO DE AISLAMIENTO CRIOGÉNICO

Las adiciones de capacidad de GNL y la infraestructura de frío preparada para hidrógeno son tendencias importantes del mercado

La demanda de aislamiento criogénico continúa aumentando a medida que las terminales de GNL, las ampliaciones de almacenamiento y los activos de procesamiento de gas priorizan la certeza del cronograma y la confiabilidad bajo el ciclo térmico. Los EPC evalúan cada vez más las opciones de aislamiento no solo en función de la conductividad térmica sino también de la velocidad de instalación, la tolerancia al daño y la capacidad de mantener el rendimiento de la barrera de vapor durante largos períodos de funcionamiento. Paralelamente, la licuefacción temprana del hidrógeno y el líquidohidrógenoLa logística está aumentando el interés en soluciones multicapa y adyacentes al vacío donde el control de ebullición es un requisito de diseño central. En todas las regiones, expectativas de seguridad más estrictas también están respaldando la adopción de sistemas de aislamiento no absorbentes o resistentes al fuego para zonas propensas a derrames.

- Por ejemplo, los proveedores están publicando guías de aplicaciones y diseños de sistemas centrados en el GNL que enfatizan una instalación más rápida, menores necesidades de juntas de contracción y mayor durabilidad para tuberías y equipos criogénicos.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Requisitos de confiabilidad y expansión de la infraestructura de GNL y gas industrialestán impulsando el crecimiento del mercado

El aislamiento criogénico es un requisito no discrecional para el GNL, el gas industrial (oxígeno, nitrógeno, argón) y los servicios petroquímicos de baja temperatura, donde la entrada de calor afecta directamente las pérdidas por ebullición, la estabilidad del proceso y la seguridad. A medida que continúan las adiciones de capacidad de GNL y las actualizaciones de terminales, la base instalada detanques criogénicosy las redes de tuberías largas se expanden, impulsando tanto la demanda del proyecto como las necesidades de mantenimiento posterior. En el caso de los gases industriales, las cajas frías, el almacenamiento criogénico y los sistemas de distribución requieren soluciones de aislamiento que resistan ciclos térmicos repetidos y al mismo tiempo mantengan una baja permeabilidad para evitar la formación de hielo y la corrosión debajo del aislamiento.

- Por ejemplo, los proyectos de GNL especifican cada vez más sistemas de aislamiento que acortan el tiempo de instalación en tuberías y accesorios complejos, lo que ayuda a los EPC a reducir el riesgo de cronograma.

RESTRICCIONES DEL MERCADO

La instalación compleja, el riesgo de entrada de humedad y los requisitos de calificación pueden limitar la adopción

El rendimiento del aislamiento criogénico depende de la mano de obra y de la integridad del sistema, particularmente para barreras de vapor, juntas y revestimientos. Los proyectos pueden enfrentar limitaciones debido a la disponibilidad de mano de obra calificada, detalles complejos alrededor de válvulas y soportes, y la necesidad de una inspección rigurosa para evitar la entrada de agua que puede provocar formación de hielo y corrosión debajo del aislamiento. Las opciones de mayor rendimiento, como las mantas de aerogel, los sistemas multicapa y los diseños adyacentes al vacío, pueden conllevar un costo inicial más alto, y muchos usuarios finales requieren evidencia de calificación en ciclos térmicos, robustez mecánica y envejecimiento a largo plazo antes de la implementación a gran escala.

OPORTUNIDADES DE MERCADO

La licuefacción de hidrógeno, las cadenas de frío de amoníaco y CO2 y los programas de modernización crean oportunidades de crecimiento lucrativas

Se espera un crecimiento del mercado de aislamiento criogénico en el hidrógeno y los combustibles derivados del hidrógeno, donde la infraestructura de almacenamiento y transferencia criogénica será necesaria para la exportación/importación, la movilidad y la industria.descarbonizacióncaminos. Los programas de modernización que apuntan a la reducción de la evaporación, el control de la condensación y la integridad del aislamiento en los activos existentes de GNL y gas industrial también pueden expandir la demanda abordable, ya que los operadores buscan mejoras en la confiabilidad sin un reemplazo completo de los activos. Además, los conceptos de recuperación de energía fría y un diseño de seguridad más estricto en zonas propensas a derrames pueden respaldar actualizaciones de sistemas de aislamiento de mayor valor.

DESAFÍOS DEL MERCADO

El carácter cíclico de los proyectos, las limitaciones de la cadena de suministro y el riesgo de sustitución pueden afectar el crecimiento

La demanda está vinculada a grandes proyectos de capital, como terminales de GNL y plantas de gas industrial, lo que crea exposición a los plazos de permisos, los ciclos de financiación y la programación de EPC. Las cadenas de suministro de materiales y accesorios especializados pueden volverse estrechas durante los años de mayor construcción, y las limitaciones logísticas pueden resultar en productos de aislamiento voluminosos y embalajes en el lugar de trabajo. Finalmente, los clientes pueden cambiar entre tipos de aislamiento (por ejemplo, espuma, perlita, poliuretano celular (PU) o sistemas a base de aerogel) dependiendo del costo total de instalación, el rendimiento de la humedad, los requisitos contra incendios y derrames, y la familiaridad del contratista.

Análisis de segmentación

Por formulario

El segmento de espuma lideró el mercado debido al amplio uso de sistemas basados en PU/PIR

Según la forma, el mercado se segmenta en espuma, relleno a granel, MLI (aislamiento multicapa) y otros.

El segmento de espuma representó la mayor participación de mercado de aislamiento criogénico en 2025. El segmento está impulsado por el uso generalizado de sistemas basados en PU/PIR para tuberías, equipos y aplicaciones de servicio de frío donde se valoran la productividad de la instalación y el rendimiento térmico constante. Además, se espera que el segmento tenga una participación del 44,4% en 2025.

El crecimiento del segmento de llenado a granel está respaldado por el impulso para reducir las pérdidas por ebullición, requisitos de eficiencia más estrictos y un mayor uso de sistemas de vacío donde MLI ofrece un sólido rendimiento por espesor. Se proyecta que el segmento de llenado a granel crecerá a una tasa compuesta anual del 6,4% durante el período de estudio.

Por tipo

Se espera que el segmento de aislamiento de perlita siga siendo destacado debido a su amplia aplicabilidad en diversas industrias de uso final

Según el tipo, el mercado se segmenta en aislamiento de perlita, poliuretano (PU),fibra de vidrio, poliisocianurato (PIR), vidrio celular y otros.

El segmento de aislamiento de perlita representó la mayor proporción en 2025, impulsado por su uso establecido desde hace mucho tiempo en grandes recintos criogénicos y aplicaciones relacionadas con tanques donde los sistemas de relleno suelto son ventajosos. El crecimiento sigue a las adiciones de capacidad de GNL y ampliaciones de terminales, así como a las necesidades de mantenimiento recurrentes, como el secado o la reposición después de la entrada de humedad. Además, se espera que el segmento tenga una participación del 37,2% en 2025.

Se espera que el segmento de poliuretano (PU) crezca favorablemente durante el período de pronóstico, impulsado por el uso extensivo en sistemas de espuma rígida para tuberías, equipos y aislamiento modular criogénicos, donde el alto valor de aislamiento y la facilidad de fabricación respaldan una ejecución más rápida del proyecto. Se utiliza ampliamente en plantas, terminales e instalaciones de gas industrial de GNL y se beneficia enormemente de los trabajos de modernización y mantenimiento para reducir las fugas de calor.

Por industria de uso final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de petróleo y gas domina el mercado debido al uso extensivo del producto

Por industria de uso final, el mercado se clasifica enpetróleo y gas, productos químicos y fertilizantes, transporte, alimentos y bebidas, electrónica y otros.

El segmento de petróleo y gas representó la mayor proporción en 2025, impulsado por nuevas terminales de GNL, adiciones de tanques, eliminación de cuellos de botella y programas de modernización centrados en reducir la evaporación y mejorar la seguridad. Las grandes superficies aisladas en tanques y tuberías crean grandes volúmenes de material, mientras que los ciclos de mantenimiento sostienen una demanda recurrente en toda la base instalada. Además, se espera que el segmento tenga una participación del 57,9% en 2025.

También se espera que el segmento de productos químicos y fertilizantes crezca favorablemente durante el período proyectado. El crecimiento del segmento está respaldado por un mayor uso de gases industriales y servicios criogénicos en grandes complejos químicos, incluida la separación de aire, la separación criogénica y los pasos de procesamiento a baja temperatura. La demanda de aislamiento aumenta con las expansiones de plantas, las mejoras de confiabilidad y las iniciativas de eficiencia energética destinadas a reducir las fugas de calor y controlar la condensación. Se espera que el segmento crezca a una tasa compuesta anual del 6,6% durante el período previsto.

Perspectivas regionales del mercado de aislamiento criogénico

Por regiones, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

Asia Pacífico

Asia Pacific Cryogenic Insulation Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico mantuvo la participación dominante en 2025, valorada en 1,19 mil millones de dólares, y se espera que mantenga su participación líder en 2026, valorada en 1,29 mil millones de dólares. El crecimiento de la región está respaldado por una gran huella de importación y regasificación de GNL, mejoras continuas de las terminales y la escala del gas industrial y la actividad manufacturera downstream. China sigue siendo el mayor consumidor, mientras que Japón y Corea del Sur contribuyen a través de una infraestructura establecida de GNL, fabricación industrial avanzada y altas especificaciones.aislamientorequisitos.

Mercado de aislamiento criogénico de China

En 2025, el tamaño del mercado chino alcanzó los 310 millones de dólares. Las terminales receptoras de GNL, los gases industriales y las redes de logística criogénica en expansión respaldan una demanda constante de sistemas de aislamiento a base de espuma y relleno a granel en tanques, tuberías y equipos.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

América del norte

América del Norte también es un contribuyente importante al mercado, y se estima que alcanzará los 660 millones de dólares estadounidenses para 2026. La región se beneficia de la inversión en infraestructura de GNL y gas industrial, una gran base instalada de tuberías de proceso y activos de almacenamiento, y un sólido ciclo de mantenimiento y modernización que respalda el reemplazo y las mejoras continuas del aislamiento.

Mercado de aislamiento criogénico de EE. UU.

En 2025, el valor de mercado estadounidense alcanzó los 500 millones de dólares. En Estados Unidos, la demanda está respaldada por una infraestructura energética a gran escala, el consumo de gas industrial y extensas redes de tuberías y equipos de servicio de frío enpetroquímicoy centros de procesamiento.

Europa

Se espera que Europa experimente un crecimiento significativo en los próximos años. Durante el período previsto, se prevé que la región europea crezca un 6,9 % y alcance una valoración de 730 millones de dólares en 2026. El crecimiento de la región está impulsado por el aislamiento de alta especificación para servicios de frío en grupos industriales, los ciclos de reemplazo de aislamiento y las inversiones continuas en infraestructura energética de baja temperatura.

Mercado de aislamiento criogénico del Reino Unido

El mercado del Reino Unido en 2025 estaba valorado en alrededor de 140 millones de dólares, lo que representa aproximadamente el 6,2 % de los ingresos del mercado mundial.

Mercado de aislamiento criogénico de Alemania

El mercado de Alemania alcanzó aproximadamente 160 millones de dólares en 2025, lo que equivale a alrededor del 7,7% de las ventas mundiales.

América Latina

América Latina está experimentando un crecimiento constante. El mercado de América Latina en 2026 alcanzó una valoración de USD 290 millones. La demanda en la región está vinculada a la infraestructura de importación de GNL en mercados selectos, la distribución de gas industrial y el gasto impulsado por proyectos en industrias de procesos y energía.

Mercado de aislamiento criogénico de Brasil

El mercado de Brasil alcanzó aproximadamente 120 millones de dólares en 2025, lo que equivale a alrededor del 6,0% de las ventas globales.

Medio Oriente y África

La región de Medio Oriente y África se está expandiendo gradualmente, con ventas registradas en alrededor de USD 380 millones en 2025. Los países del CCG representan una parte notable de la demanda regional, impulsada por el procesamiento de hidrocarburos y la infraestructura vinculada al GNL que requiere tanques criogénicos, sistemas de carga y tuberías de baja temperatura. Otra demanda está vinculada a proyectos de gas industrial, industrias procesadoras y sistemas de aislamiento importados de alto rendimiento.

Mercado de aislamiento criogénico del CCG

GCC alcanzó los 240 millones de dólares en 2025, lo que representa aproximadamente el 5,7% de los ingresos mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave están adoptando estrategias de expansión empresarial para mantener sus posiciones en el mercado

La competencia está determinada por el rendimiento del aislamiento bajo ciclos térmicos criogénicos, la integridad de la barrera de vapor a largo plazo, las consideraciones sobre incendios y derrames, la productividad de la instalación y la capacidad de respaldar la calificación EPC y la ejecución global de proyectos. Los fabricantes de aislamiento diversificados compiten con especialistas centrados en mantas a base de aerogel,vidrio celulary diseños avanzados de sistemas de servicio en frío. Los diferenciadores competitivos clave incluyen calidad constante, soporte técnico para detalles del sistema y suministro confiable de proyectos en múltiples regiones. Algunos de los actores clave del mercado incluyen Armacell, Aspen Aerogels, Owens Corning, Saint-Gobain y Knauf Insulation. Los diferenciadores competitivos clave incluyen calidad constante, soporte técnico para detalles del sistema y suministro confiable de proyectos en múltiples regiones.

LISTA DE EMPRESAS CLAVE DE AISLAMIENTO CRIOGÉNICO PERFILADAS

- Armacel(A NOSOTROS.)

- Aerogeles de álamo temblón(A NOSOTROS.)

- Owens Corning(A NOSOTROS.)

- Saint-Gobain (Francia)

- Aislamiento Knauf (Alemania)

- John Manville(A NOSOTROS.)

- Kingspan (Irlanda)

- Lana de roca (Dinamarca)

- Ravago (Luxemburgo)

- KAEFER (Alemania)

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 6,5 % entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por forma, tipo, industria de uso final y región |

| Por formulario |

|

| Por tipo |

|

| Por industria de uso final |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights estima que el tamaño del mercado global fue de 3.120 millones de dólares en 2025 y se prevé que alcance los 5.550 millones de dólares en 2034.

Con una tasa compuesta anual del 6,5%, se prevé que el mercado muestre un crecimiento constante durante el período previsto.

El segmento de la industria de uso final de petróleo y gas lideró en 2025.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

Armacell, Aspen Aerogels, Owens Corning, Saint-Gobain y Knauf Insulation son algunos de los actores destacados del mercado.

El motor del crecimiento es la rápida expansión y las mejoras de la infraestructura criogénica de GNL y gases industriales (licuación, tanques de almacenamiento, terminales y cajas frías), que están aumentando la demanda de aislamiento de alto rendimiento para reducir las fugas de calor y la ebullición.

Los principales factores que se espera que favorezcan la adopción de productos son el creciente enfoque en la eficiencia energética/costo del ciclo de vida, un control más estricto de seguridad y condensación/CIU y una mayor disponibilidad de materiales avanzados (aerogeles/MLI) que simplifican la instalación y ofrecen un mayor rendimiento térmico en espacios reducidos.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 160

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados