Tamaño del mercado de oleoductos marinos, participación y análisis de la industria, por tipo de oleoducto (ductos de exportación, troncales/ductos de transmisión y desarrollo de campo y oleoductos de amarre), por profundidad del agua (aguas poco profundas, aguas profundas y aguas ultraprofundas), por aplicación (gasoductos de gas natural, oleoductos y CO₂/ductos multipropósito) y pronóstico regional, 2026-2034

Tamaño del mercado de oleoductos marinos y perspectivas futuras

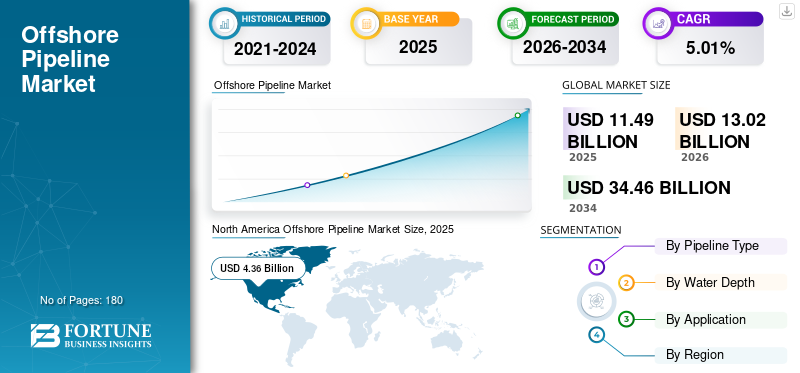

El tamaño del mercado mundial de oleoductos marinos se valoró en 13,21 mil millones de dólares en 2025. Se espera que el mercado crezca de 13,92 mil millones de dólares en 2026 a 20,58 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,01% durante el período previsto. América del Norte dominó el mercado de gasoductos marinos con una participación de mercado del 33,00% en 2025.

Además, la región de América del Norte tiene la mayor participación de mercado en términos de ingresos, impulsada principalmente por una amplia infraestructura en el Golfo de México y proyectos importantes en Canadá.

Los oleoductos marinos son sistemas de infraestructura críticos tendidos sobre o debajo del lecho marino para transportar petróleo, gas y productos refinados desde instalaciones de producción marinas (plataformas, pozos) hasta terminales de procesamiento en tierra, o entre instalaciones marinas. A medida que se agotan las reservas de aguas poco profundas, los operadores están explorando entornos más profundos y complejos (por ejemplo, el presal de Brasil, el Golfo de México, África occidental), que requieren tecnologías de tuberías avanzadas y de alta resistencia.

- En enero de 2026, los líderes de nueve países del Mar del Norte, la industria y los operadores de redes firmaron un “Pacto de Inversión para los Mares del Norte”, con el objetivo de movilizar alrededor de 1,3 billones de dólares en inversiones en energía eólica marina y construir 15 GW de energía eólica marina por año entre 2031 y 2040, reforzando las ambiciones industriales y de energía limpia de Europa.

Subsea 7 es un líder mundial dominante en el mercado de servicios energéticos y de tuberías costa afuera, y se especializa en ingeniería, construcción e instalación de tuberías (SURF) del lecho marino a la superficie. Saipem y McDermott también son actores importantes en el mercado global, reconocidos por su experiencia en ingeniería y sus amplias carteras de proyectos. Otros actores importantes y altamente competitivos incluyen Allseas Group, TechnipFMC, China Petroleum Pipeline Engineering y L&T Hydrocarbon Engineering.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de oleoductos marinos CONCLUSIONES CLAVE

- Tamaño del mercado en 2025: 13,21 mil millones de dólares

- Tamaño del mercado en 2026: 13,92 mil millones de dólares

- Tamaño del mercado previsto para 2034: 20.580 millones de dólares

- CAGR: 5,01% de 2026 a 2034

- América del Norte dominó el mercado de gasoductos marinos con una participación del 33,00% en 2025

- El segmento de desarrollo de campos y tuberías de amarre representó la mayor cuota de mercado del 50,4% en 2025.

- El segmento de aguas poco profundas representó la mayor cuota de mercado del 45,0% en 2025

Asia Pacífico

Asia Pacífico alcanzó los 2.600 millones de dólares en 2025, impulsado por proyectos de GNL y desarrollo de gas marino.

América del norte

América del Norte alcanzó los 4.360 millones de dólares en 2025, respaldados por proyectos marinos en el Golfo de México.

Europa

Europa alcanzó los 2.870 millones de dólares en 2025, impulsada por las actividades de petróleo y gas del Mar del Norte.

A NOSOTROS.

Estados Unidos alcanzó los 3.770 millones de dólares en 2025, impulsados por la exploración y producción del Golfo de México.

Japón

Japón está impulsado por la creciente demanda de importaciones de GNL e infraestructura energética marina.

Leer más

TENDENCIAS DEL MERCADO DE ODUCTOS MARAVILLOSOS

El cambio hacia desarrollos en aguas profundas y ultraprofundas está dando forma a las tendencias del mercado

El mercado está atravesando un profundo cambio hacia desarrollos en aguas profundas y ultraprofundas, impulsado por la búsqueda de recursos sin explotar.hidrocarburoreservas en fronteras desafiantes. Los operadores prefieren cada vez más estos ductos de alta presión y alcance extendido para conectar pozos submarinos remotos con instalaciones en tierra, mejorando la eficiencia de la producción de yacimientos complejos.

Los avances en materiales, técnicas de soldadura y recipientes de instalación permiten una infraestructura más segura y resistente capaz de soportar profundidades extremas y ambientes corrosivos. Esta evolución no solo amplía el acceso a vastos recursos, sino que también estimula innovaciones en tubos ascendentes flexibles y líneas de flujo aisladas, posicionando a los sistemas de aguas profundas como fundamentales para la seguridad del suministro energético en el futuro.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO:

La exploración y producción sostenida de petróleo y gas en alta mar está impulsando el crecimiento del mercado

La exploración y producción sostenida de petróleo y gas en alta mar es el principal impulsor del mercado. La incesante demanda de energía impulsa las iniciativas en curso en cuencas maduras y fronteras emergentes, lo que requiere redes de oleoductos expansivas para transportar crudo,petróleo y gasy productos refinados, desde pozos submarinos hasta centros de procesamiento. Esta actividad persistente subraya el papel fundamental de los oleoductos para conectar sitios de producción remotos con los mercados globales, mientras que las innovaciones en conexiones submarinas y líneas de flujo multifásicas optimizan la recuperación de campos envejecidos.

- Por ejemplo, la frontera marina de la India está pasando de una esperanza inicial a un impulso tangible, con reformas políticas, reducción de las zonas “prohibidas” y renovadas campañas de exploración en cuencas de aguas profundas, incluidas Andaman y Mahanadi, que están generando un nuevo interés de los operadores nacionales e internacionales en el potencial de hidrocarburos marinos del país.

A medida que se intensifica la exploración, la infraestructura de los oleoductos evoluciona para soportar mayores volúmenes, reforzando su estatus fundamental en el ecosistema energético marino.

RESTRICCIONES DEL MERCADO:

Altos costos de capital e instalación para limitar el crecimiento del mercado

Los altos costos de capital e instalación sirven como una restricción importante al crecimiento del mercado de gasoductos marinos, lo que disuade la inversión en medio de precios volátiles de la energía e incertidumbres económicas. Estos proyectos exigen enormes gastos iniciales en embarcaciones especializadas, materiales avanzados e ingeniería en aguas profundas, lo que se ve agravado por largos procesos de obtención de permisos y complejas cadenas de suministro. La instalación en entornos marinos hostiles amplifica los riesgos, ya que requiere aleaciones robustas y resistentes a la corrosión y soldadura submarina precisa, lo que infla los presupuestos. Para los operadores más pequeños o los mercados emergentes, estas barreras limitan la viabilidad del proyecto, favoreciendo alternativas que incluyen unidades de producción flotantes. En consecuencia, las presiones de costos desaceleran la expansión, dando prioridad sólo a empresas de alto margen con reservas probadas.

OPORTUNIDADES DE MERCADO:

Se espera que el desarrollo de infraestructura de captura y almacenamiento de carbono (CAC) cree oportunidades lucrativas

El desarrollo de infraestructura de captura y almacenamiento de carbono (CAC) presenta oportunidades lucrativas para el mercado, reutilizando las redes existentes e impulsando nuevas construcciones para transportar las emisiones de CO2 capturadas a depósitos submarinos. tan globaldescarbonizaciónLos mandatos se intensifican, los oleoductos se vuelven esenciales para transportar carbono comprimido desde los emisores industriales y las plantas de energía hasta los embalses agotados debajo del lecho marino, aprovechando la experiencia probada en alta mar. Este cambio revitaliza los activos inactivos, se integra con el transporte de hidrógeno y se alinea con los objetivos de cero emisiones netas, atrayendo inversiones de las grandes empresas energéticas. Los diseños mejorados para la compatibilidad con el CO2, incluida la mitigación de la corrosión, posicionan a las tuberías como una piedra angular de la transición energética sostenible.

DESAFÍOS DEL MERCADO:

La complejidad técnica en las duras condiciones costa afuera puede crear desafíos para el crecimiento del mercado

La complejidad técnica de las operaciones plantea desafíos notables para el mercado, exigiendo adaptaciones costosas para manejar las propiedades corrosivas y erosivas del CO2 supercrítico. Los oleoductos de hidrocarburos existentes requieren amplias modificaciones con revestimientos y sistemas de monitoreo avanzados, mientras que los nuevos diseños deben soportar altas presiones y cambios de fase en entornos de aguas profundas.

Los obstáculos regulatorios, la viabilidad incierta de los sitios de almacenamiento y la integración con redes de captura fragmentadas complican la escalabilidad. Las limitaciones de la cadena de suministro de materiales especializados aumentan aún más los costos, ponen a prueba la destreza técnica de los operadores y retrasan la comercialización en medio de prioridades competitivas de transición energética.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo de tubería

El desarrollo de campos y los oleoductos de amarre son dominantes debido a su importancia en las conexiones submarinas

Según la segmentación del tipo de oleoducto, el mercado se clasifica en oleoductos de exportación, oleoductos troncales/de transmisión y oleoductos de desarrollo y amarre de campo.

En 2025, el segmento de desarrollo de campos y ductos de amarre dominó y representó el 50,4% de la participación de mercado de ductos marinos, sirviendo como la columna vertebral para conectar pozos submarinos a plataformas centrales y permitiendo la extracción eficiente de recursos de campos maduros.

Mientras tanto, los oleoductos de exportación emergen como el segmento de más rápido crecimiento con una tasa compuesta anual del 6,08% durante el período previsto, impulsado por la creciente demanda para transportar hidrocarburos desde los centros marinos directamente a los mercados terrestres, respaldando la expansión de la producción de petróleo y gas en medio de las necesidades energéticas globales.

Por profundidad del agua

El segmento de aguas poco profundas dominado debido a la infraestructura establecida y la rentabilidad

Según la segmentación de la profundidad del agua, el mercado se clasifica en aguas poco profundas, aguas profundas y aguas ultraprofundas.

En 2025, el segmento de aguas poco profundas dominó el mercado, con una participación del 45,0%, aprovechando la infraestructura establecida, la menor complejidad de la instalación y la proximidad a las costas para un transporte rentable de hidrocarburos desde cuencas prolíficas.

- En febrero de 2026, Allseas comenzó a trabajar en un proyecto de gasoducto en alta mar en aguas poco profundas frente a Taiwán, instalando una nueva línea de 36 pulgadas que correrá paralela a la ruta existente Yongan-Tongxiao para fortalecer la capacidad de transmisión de gas natural y apoyar los objetivos de transición energética de Taiwán.

Mientras tanto, el segmento de aguas profundas emerge como el de más rápido crecimiento con una CAGR del 5,71% durante el período proyectado, impulsado por avances tecnológicos en ingeniería submarina y embarcaciones que liberan vastas reservas en profundidades desafiantes, impulsando inversiones a pesar de mayores riesgos.

Por aplicación

El segmento de gasoductos de gas natural surgió como un segmento en crecimiento debido a las extensas redes

Según la segmentación de aplicaciones, el mercado se clasifica engas naturaloleoductos y oleoductos y CO₂/oleoductos multipropósito.

En 2025, los gasoductos dominaron el mercado, con una participación del 53,91%, apuntalando el suministro mundial de energía a través de extensas redes que entregan combustible de combustión limpia desde campos submarinos remotos hasta terminales y redes de procesamiento.

Mientras tanto, los oleoductos de CO₂/multipropósito son el segmento de más rápido crecimiento con una tasa compuesta anual del 7,54% durante el período previsto, impulsado por iniciativas de captura de carbono y diseños versátiles que se adaptan al hidrógeno o flujos combinados para la transición energética.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Perspectivas regionales del mercado de oleoductos marinos

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Offshore Pipeline Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte alcanzó los 4.360 millones de dólares en 2025, asegurando su posición como el mercado más grande, impulsado por las prolíficas reservas del Golfo de México, su infraestructura madura y sus avanzadas tecnologías submarinas que sustentan las exportaciones de hidrocarburos en grandes volúmenes.

Mercado de oleoductos costa afuera de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense estaba valorado en alrededor de 3.770 millones de dólares en 2025, lo que representa aproximadamente el 28,57% del tamaño del mercado mundial. El mercado estadounidense prospera en el Golfo de México, con extensas redes que transportan petróleo y gas desde campos de aguas profundas a refinerías, impulsadas por la innovación tecnológica y la exploración constante.

Europa

Se prevé que Europa crecerá un 4,32% en los próximos años, el segundo mayor entre todas las regiones, y alcanzará una valoración de 2.870 millones de dólares en 2025. El mercado europeo está anclado en el Mar del Norte y el Mediterráneo, donde los campos maduros y los nuevos descubrimientos en aguas profundas impulsan la demanda de infraestructura submarina para transportar petróleo y gas a terminales terrestres y mercados regionales.

Mercado de oleoductos marinos de Alemania

El mercado alemán en 2025 se valoró en unos 190 millones de dólares. Se prevé que alcance los 200 millones de dólares en 2026, lo que representa aproximadamente el 1,45% de los ingresos mundiales.

Asia Pacífico

Asia Pacífico tuvo la tercera participación más grande en 2025, valorada en USD 2,60 mil millones, y también se espera que tenga una participación líder en 2026, con USD 2,78 mil millones, impulsada por los gigantes del gas del sudeste asiático y los proyectos expansivos de GNL de Australia, que exigen redes submarinas robustas para exportar vastas reservas para alimentar la demanda del mercado de Asia Pacífico.

Mercado de oleoductos marinos de China

El mercado chino en 2025 se valoró en alrededor de 1.030 millones de dólares, lo que representa aproximadamente el 7,79% de los ingresos del mercado mundial. El mercado de China se está expandiendo rápidamente, impulsado por la creciente demanda interna de energía y un impulso estratégico para asegurar reservas marinas de petróleo y gas en los mares de China Meridional y Oriental. El país está invirtiendo fuertemente en infraestructura de oleoductos para conectar campos marinos con centros de procesamiento en tierra, mejorar la seguridad energética y reducir la dependencia de las importaciones, con el apoyo de actualizaciones tecnológicas y programas de exploración respaldados por el gobierno.

Mercado de oleoductos marinos de la India

Se prevé que el mercado de la India sea uno de los más grandes del mundo, con ingresos en 2025 valorados en alrededor de 280 millones de dólares, lo que representa aproximadamente el 2,10 % del mercado mundial.

Mercado de oleoductos marinos de Indonesia

Se estima que el mercado indonesio en 2025 rondará los 360 millones de dólares, lo que representa aproximadamente el 2,95 % de los ingresos mundiales.

América Latina

Se espera que América Latina sea testigo de un crecimiento moderado en este mercado durante el período previsto. El mercado de América Latina alcanzó una valoración de 1.480 millones de dólares en 2025. El mercado de América Latina está liderado por los prolíficos campos presalinos de Brasil y las operaciones en el Golfo de México, donde extensas redes submarinas transportan petróleo y gas a refinerías terrestres y terminales de exportación, apoyando el suministro de energía regional y el crecimiento de las exportaciones.

Mercado de oleoductos marinos de Brasil

El mercado de Brasil alcanzó una valoración de aproximadamente 990 millones de dólares en 2025, lo que representa una participación muy pequeña del mercado mundial.

Medio Oriente y África

Se espera que la región de Oriente Medio y África sea testigo de un crecimiento significativo en este mercado durante el período previsto. El mercado de Oriente Medio y África alcanzó una valoración de 1.890 millones de dólares en 2025. El crecimiento del mercado está impulsado por los principales yacimientos de petróleo y gas en el Golfo Pérsico, el Mar Rojo y África Occidental, donde los oleoductos submarinos conectan plataformas marinas con centros de procesamiento y exportación en tierra, respaldando las exportaciones regionales de energía y el suministro interno.

Mercado de oleoductos marinos del CCG

El mercado del CCG alcanzó una valoración de aproximadamente 1.080 millones de dólares en 2025, lo que representa alrededor del 8,14% del mercado mundial.

PAISAJE COMPETITIVO

Actores clave de la industria:

Los proveedores están ampliando activamente su participación de mercado a través de la expansión comercial y los avances tecnológicos

El mercado tiene una estructura fragmentada, que comprende actores destacados como Subsea 7, Saipem, McDermott International y otros. Por ejemplo, en diciembre de 2025, Allseas anunció planes para instalar un sistema de tuberías de aguas profundas de 500 km para Enbridge en el Golfo de México de EE. UU., que comprenderá cuatro líneas de exportación que transportaránpetróleo crudoy gas natural desde nuevos desarrollos hasta centros marinos existentes, impulsando la capacidad de exportación a largo plazo y fortaleciendo la infraestructura submarina en la región. Se espera que estos acontecimientos impulsen el crecimiento del mercado durante el período previsto.

LISTA DE EMPRESAS CLAVE DE ODUCTOS MARAVILLOSOS PERFILADAS EN EL INFORME:

- Subsea 7 (Reino Unido)

- Saipem(Italia)

- McDermott Internacional (EE.UU.)

- TechnipFMC (Reino Unido)

- todos los mares(Suiza)

- boskalís(Países Bajos)

- Van Oord (Países Bajos)

- Contratistas marítimos de Heerema (Países Bajos)

- petrofac(Reino Unido)

- Larsen & Toubro (L&T) (India)

- Sapura Energy (Malasia)

- Ingeniería petrolera costa afuera de China Co., LTD. (COOEC) (China)

- Hyundai Heavy Industries (Corea del Sur)

- Compañía Nacional de Construcción de Petróleo (NPCC) (EAU)

- Grupo John Wood (Reino Unido)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Febrero de 2026:Kuwait Petroleum Corporation (KPC) anunció planes para invitar a compañías petroleras internacionales a ayudar a desarrollar campos marinos de petróleo y gas recientemente descubiertos, con el objetivo de aumentar la capacidad de producción nacional a 4 millones de barriles por día para 2035. La medida apunta a tres campos marinos descubiertos en 2025 y marca un cambio hacia una mayor participación extranjera en el sector upstream de Kuwait.

- Enero de 2026:La Autoridad del Canal de Panamá lanzó una licitación para un gasoducto de GLP de 76 kilómetros y dos nuevas terminales portuarias de contenedores en las costas del Atlántico y el Pacífico, con el objetivo de ampliar la capacidad de transporte y transbordo de combustible. Los proyectos son parte de una estrategia más amplia para reforzar el papel de Panamá como centro intermodal global en medio de la dinámica cambiante del comercio regional y el tránsito de energía.

- Diciembre de 2025:Petrobras anunció planes para lanzar una licitación en 2026 para un gasoducto clave vinculado a dos FPSO planificadas para la cuenca de aguas profundas Sergipe-Alagoas frente a la costa de Brasil. El gasoducto está destinado a exportar gas producido por las FPSO de SEAP, apoyando el proyecto Sergipe Águas Profundas, cuyas operaciones están previstas para comenzar alrededor de 2030.

- Septiembre de 2025:La Dirección Offshore de Noruega aprobó la vinculación de Equinor de la plataforma Troll B al gasoducto de exportación de Kvitebjørn, lo que permitirá la exportación de gas a Kollsnes a partir del cuarto trimestre de 2025. La medida reduce la disminución esperada de la producción de gas, agrega flexibilidad de exportación a través de las líneas Troll A y Kvitebjørn, y reutiliza la antigua infraestructura de inyección de gas, con inversiones de alrededor de USD 116,5 millones.

- Agosto de 2025:JERA y bp lanzaron JERA Nex bp, una empresa conjunta global 50:50 de energía eólica marina con sede en Londres. La empresa poseerá, desarrollará y operará activos eólicos marinos con una capacidad potencial neta de aproximadamente 13 GW, incluido alrededor de 1 GW de proyectos operativos y una importante cartera de desarrollo en Europa y Asia.

COBERTURA DEL INFORME

El análisis del mercado global de tuberías marinas proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de mercado también abarca un panorama competitivo detallado con información sobre la cuota de mercado y los perfiles de los actores clave del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 5,01% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de tubería, profundidad del agua, aplicación y región |

|

|

Por tipo de tubería

Por profundidad del agua

Por aplicación

|

|

Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 13.210 millones de dólares en 2025 y se prevé que alcance los 20.580 millones de dólares en 2034.

En 2025, el valor de mercado de América del Norte ascendía a 4.360 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 5,01% durante el período previsto de 2026-2034.

El sector de gasoductos lideró el segmento de aplicaciones.

La exploración y producción sostenida de petróleo y gas en alta mar está impulsando el crecimiento del mercado.

Subsea 7, Saipem, McDermott International y otros son algunos de los actores destacados del mercado.

América del Norte tenía la mayor cuota de mercado en 2025.

El creciente consumo mundial de energía, particularmente en los países en desarrollo, está impulsando la necesidad de nuevas actividades de exploración y producción (E&P) en alta mar. A medida que las reservas cercanas a la costa maduran, las empresas se están moviendo hacia aguas profundas y ultraprofundas, lo que requiere una infraestructura submarina sólida.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados