Tamaño del mercado de tecnología de vehículos de bajas emisiones, participación y análisis de la industria, por tipo de tecnología (tecnologías de vehículos eléctricos, tecnologías de vehículos híbridos, tecnologías de celdas de combustible, tecnologías avanzadas de ICE y tecnologías de control de emisiones), por tipo de vehículo (vehículos de pasajeros, vehículos comerciales ligeros y vehículos comerciales pesados), por tipo de combustible (eléctrico, híbrido, hidrógeno, combustibles basados en ICE y otros), por aplicación (sistemas de tren motriz, sistemas de escape y emisiones, almacenamien

Tamaño del mercado de tecnología de vehículos de bajas emisiones y perspectivas futuras

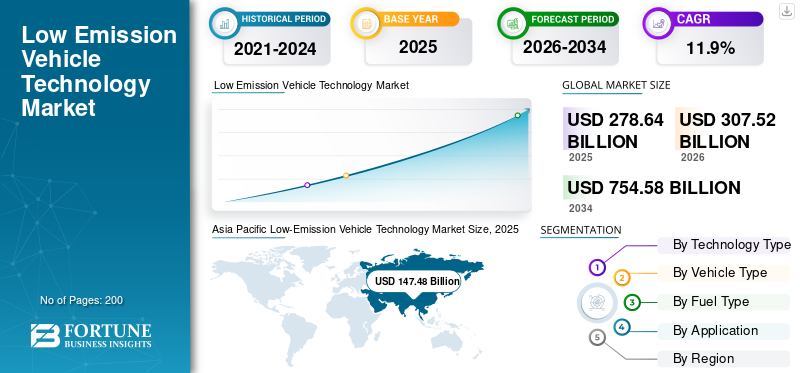

El tamaño del mercado mundial de tecnología de vehículos de bajas emisiones se valoró en 278,64 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 307,52 mil millones de dólares en 2026 a 754,58 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 11,9% durante el período previsto. Asia Pacífico dominó el mercado de tecnología de vehículos de bajas emisiones con una participación de mercado del 52,93% en 2025.

El mercado global representa el valor de las tecnologías utilizadas para reducir las emisiones de los vehículos, mejorar la eficiencia del combustible y apoyar una movilidad más limpia. Incluye componentes y sistemas instalados en vehículos eléctricos (EV), vehículos eléctricos con batería (BEV), vehículos eléctricos híbridos (PHEV), vehículos eléctricos híbridos (HEV), vehículos de pila de combustible y motores de combustión interna más limpios.

Se espera que el mercado evolucione fuertemente durante el período de pronóstico a medida que los gobiernos endurezcan los estándares de emisiones, los fabricantes de automóviles cambien sus carteras de productos y los consumidores exijan vehículos más limpios. Las crecientes preocupaciones sobre las emisiones de gases de efecto invernadero están empujando a los fabricantes de automóviles a invertir en sistemas de propulsión electrificados, combustibles más limpios y tecnologías avanzadas de emisiones. La expansión de la infraestructura de carga también está mejorando la adopción, especialmente en aplicaciones urbanas y de flotas.

La industria tiene varias aplicaciones en turismos,vehículos comerciales ligeros, camiones pesados, autobuses y flotas de vehículos. Cada segmento del mercado se ve influenciado de manera diferente. Los automóviles de pasajeros lideran la adopción debido a los altos volúmenes de producción, mientras que los vehículos comerciales están ganando atención ya que los operadores de flotas están bajo presión para reducir la producción de gases de efecto invernadero.

La industria de los vehículos con emisiones también se beneficiará de la producción local de baterías, una mejor localización del suministro y asociaciones tecnológicas más sólidas. Actores clave como BYD, Geely y Tesla están invirtiendo en baterías, celdas de combustible, sistemas de propulsión y gestión de energía basada en software para mejorar la participación de mercado y respaldar la futura expansión del tamaño del mercado de vehículos con emisiones.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE TECNOLOGÍA DE VEHÍCULOS DE BAJAS EMISIONES

- Tamaño del mercado en 2025: 278,64 mil millones de dólares

- Tamaño del mercado en 2026: 307,52 mil millones de dólares

- Tamaño del mercado previsto para 2034: 754,58 mil millones de dólares

- CAGR: 11,9% entre 2026 y 2034

- Asia Pacífico dominó el mercado de tecnología de vehículos de bajas emisiones con una participación del 52,93% en 2025.

- El segmento de tecnologías de vehículos eléctricos tuvo la mayor cuota de mercado en 2025.

- El segmento de vehículos de pasajeros dominará el mercado mundial en 2025.

Asia Pacífico

En Asia Pacífico, el mercado alcanzó los 147.480 millones de dólares en 2025, impulsado por una fuerte producción de vehículos eléctricos, fabricación de baterías y políticas de emisiones respaldadas por los gobiernos.

Europa

En Europa, se prevé que el mercado alcance los 65.860 millones de dólares en 2026, respaldado por estrictas regulaciones sobre CO₂ y una creciente adopción de BEV y vehículos híbridos.

América del norte

En América del Norte se espera que el mercado alcance los 56,91 mil millones de dólares en 2026, impulsado por las inversiones en vehículos eléctricos, la localización de baterías y la expansión de la infraestructura de carga.

A NOSOTROS.

El mercado estaba valorado en 39.380 millones de dólares en 2025, respaldado por una fuerte demanda comercial de vehículos eléctricos, la producción nacional de baterías y la electrificación de flotas.

Japón

El país continúa fortaleciendo el mercado a través de su liderazgo en tecnologías híbridas y de inversiones continuas en tecnologías de vehículos de bajas emisiones de próxima generación.

Leer más

TENDENCIAS DEL MERCADO DE TECNOLOGÍA DE VEHÍCULOS DE BAJAS EMISIONES

La carga ultrarrápida y las baterías avanzadas remodelan la tecnología de los vehículos eléctricos

Una tendencia importante es el cambio hacia una carga más rápida, una mayor densidad de energía y sistemas de baterías más seguros. Los fabricantes de automóviles y proveedores están mejorando la tecnología de las baterías para reducir el tiempo de carga, ampliar la autonomía y mejorar la confianza del usuario. Esto respalda una adopción más amplia de vehículos eléctricos con batería, mejora la utilización de la infraestructura de carga y fortalece el valor del almacenamiento de energía y los sistemas de tren motriz en cada segmento del mercado.

- EnEn abril de 2025, CATL presentó las baterías de carga ultrarrápida Naxtra de iones de sodio, Freevoy de doble potencia y Shenxing de segunda generación para una nueva movilidad energética.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

El endurecimiento de los estándares de emisiones acelera la adopción de tecnología de vehículos de bajas emisiones

Los estándares de emisiones más estrictos son un importante impulsor del crecimiento del mercado de tecnología de vehículos de bajas emisiones. Los gobiernos están presionando a los fabricantes de automóviles para que reduzcan las emisiones del tubo de escape, mejoren la eficiencia del combustible y opten por vehículos eléctricos y sistemas híbridos. Esto aumenta directamente la demanda de baterías, motores, electrónica de potencia, sistemas de postratamiento y motores de combustión interna más limpios, lo que ayuda a ampliar el tamaño del mercado de vehículos con emisiones durante el período de pronóstico.

- En mayo de 2025, la AIE informó que las ventas de automóviles eléctricos superaron los 17 millones en 2024, alcanzando más del 20% de las ventas mundiales de automóviles.

RESTRICCIONES DEL MERCADO

Los altos costos de baterías y minerales críticos limitan una adopción más rápida

La alta exposición a las materias primas sigue siendo una limitación para la industria de vehículos con emisiones, especialmente envehículos eléctricos de bateríay plataformas eléctricas híbridas enchufables. Los metales de las baterías, las tierras raras y los componentes electrónicos de potencia se concentran en regiones limitadas, lo que genera riesgos de costos y disponibilidad. Estas presiones pueden retrasar la asequibilidad, reducir los márgenes y ralentizar la adopción en países sensibles a los precios a pesar de la fuerte demanda de reducir las emisiones de gases de efecto invernadero.

- En mayo de 2025, la AIE advirtió que las crisis sostenidas en el suministro de metales para baterías podrían aumentar los precios mundiales de los paquetes de baterías entre un 40% y un 50%.

OPORTUNIDADES DE MERCADO

La fabricación localizada de baterías crea un nuevo potencial de crecimiento

La localización de baterías es una gran oportunidad, ya que reduce la dependencia de las importaciones, mejora el control de costos y fortalece la cadena de suministro de vehículos de bajas emisiones. Los gobiernos y las empresas están invirtiendo en plantas de baterías nacionales, materiales catódicos, reciclaje y ensamblaje de paquetes. Esto respalda el crecimiento de la tecnología de baterías, mejora la competitividad regional y ayuda a los fabricantes de automóviles a escalar vehículos eléctricos, vehículos eléctricos híbridos y plataformas comerciales de bajas emisiones.

- En diciembre de 2024, el DOE de EE. UU. anunció un préstamo de 9.630 millones de dólares a BlueOval SK para tres plantas de baterías para vehículos eléctricos en Tennessee y Kentucky.

DESAFÍOS DEL MERCADO

Las brechas en la infraestructura de carga frenan la penetración de los vehículos eléctricos en el mercado masivo

La infraestructura de carga insuficiente y desigual sigue siendo un desafío importante, especialmente fuera de China y las principales ciudades europeas. Muchos compradores todavía se preocupan por el acceso a la carga, la velocidad de carga y la confiabilidad. Esto ralentiza la adopción de vehículos eléctricos, especialmente entre los residentes de apartamentos, los usuarios rurales y los operadores de flotas. Sin una expansión más rápida de la infraestructura, el mercado mundial de vehículos de bajas emisiones puede crecer de manera desigual entre regiones.

- Por ejemplo, en octubre de 2024, India asignó INR 20 mil millones (~ USD 240 millones) en el marco de PM E-DRIVE para expandir los cargadores públicos de vehículos eléctricos en las ciudades y corredores de transporte.

Análisis de segmentación del mercado de tecnología de vehículos de bajas emisiones

Por tipo de tecnología

Las tecnologías de vehículos eléctricos dominan debido al alto valor de los componentes integrados

Según el tipo de tecnología, el mercado se segmenta en tecnologías de vehículos eléctricos, tecnologías de vehículos híbridos,pila de combustibletecnologías avanzadas de hielo y tecnologías de control de emisiones.

Las tecnologías de vehículos eléctricos dominan, ya que los BEV contienen sistemas de alto valor como paquetes de baterías, motores, inversores, BMS, sistemas térmicos y controles de software. Estos componentes crean un valor tecnológico por vehículo mucho mayor que los motores de combustión interna tradicionales. La creciente adopción de vehículos eléctricos, los estándares de emisiones más estrictos y la disminución de los costos de las baterías respaldan aún más el liderazgo de este segmento en participación de mercado.

- En marzo de 2025, la Super e-Platform de BYD introdujo una carga de 1 MW, chips de carburo de silicio y una potencia de un solo motor de 580 kW.

Se espera que el segmento de tecnologías de pilas de combustible crezca a una tasa compuesta anual del 22,8% durante el período previsto.

Por tipo de vehículo

Los vehículos de pasajeros lideran debido a la escala y a una electrificación más rápida

Según el tipo de vehículo, el mercado se segmenta en vehículos de pasajeros, vehículos comerciales ligeros y vehículos comerciales pesados.

Los vehículos de pasajeros dominan, ya que representan la base de producción más grande y el área de adopción más rápida para vehículos eléctricos de batería, vehículos eléctricos híbridos y modelos eléctricos híbridos enchufables. Los fabricantes de automóviles priorizanturismospara lanzamientos de tecnología, reducción de costos de batería y actualizaciones de software. La alta demanda de los consumidores y los incentivos políticos ayudan a que este tipo de vehículo mantenga la mayor cuota de mercado de valor.

- Por ejemplo, en enero de 2025, Volkswagen anunció la expansión de su producción de la familia ID en Europa, apuntando a mayores volúmenes de vehículos eléctricos de pasajeros a través de la fabricación de plataformas MEB escalables.

Se espera que el segmento de vehículos comerciales ligeros crezca a una tasa compuesta anual del 14,7% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de combustible

El segmento eléctrico domina, ya que los BEV tienen el mayor valor tecnológico

Según el tipo de combustible, el mercado se segmenta en combustibles eléctricos, híbridos, de hidrógeno, basados en ICE y otros.

El segmento eléctrico domina la cuota de mercado de tecnología de vehículos de bajas emisiones, ya que los BEV requieren sistemas tecnológicos costosos, que incluyen baterías, motores,electrónica de potencia,gestión térmica e interfaces de carga. Aunque los híbridos siguen siendo importantes, los vehículos eléctricos con batería tienen un mayor valor de contenido por vehículo. Un mayor apoyo político, la caída de los costos de las baterías y la ampliación de la infraestructura de carga están aumentando la contribución del segmento al tamaño del mercado de vehículos con emisiones.

- En febrero de 2025, Hyundai Motor presentó las actualizaciones de su plataforma E-GMP de próxima generación, que permiten una mayor eficiencia energética, una carga más rápida y una mayor autonomía para los modelos de vehículos eléctricos.

Se espera que el segmento del hidrógeno crezca a una tasa compuesta anual del 23,6% durante el período previsto.

Por aplicación

Los sistemas de tren motriz dominan a medida que la electrificación comienza en el tren motriz

Según la aplicación, el mercado se segmenta en sistemas de propulsión, sistemas de escape y emisiones, almacenamiento y gestión de energía y aligeramiento de vehículos.

Los sistemas de tren motriz dominan, ya que cada vía de bajas emisiones requiere actualizaciones del tren motriz. Los BEV necesitan motores e inversores, los híbridos necesitan sistemas de propulsión dual y los motores de combustión interna más limpios necesitan componentes de eficiencia. Esto hace que el tren motriz sea el área de aplicación más grande en todo el mundo.vehículos eléctricos, híbridos, vehículos de hidrógeno y plataformas ICE avanzadas. También apoya directamente la eficiencia del combustible y la reducción de emisiones.

- En febrero de 2025, Toyota desarrolló su sistema de pila de combustible de tercera generación para aplicaciones comerciales, mejorando la durabilidad y la adopción del tren motriz de hidrógeno.

Se espera que el segmento de gestión y almacenamiento de energía crezca a una tasa compuesta anual del 16,9% durante el período previsto.

Perspectivas regionales del mercado de tecnología de vehículos de bajas emisiones

Por regiones, el mercado global se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacífico

Asia Pacific Low-Emission Vehicle Technology Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico mantuvo la participación dominante en 2025, valorada en 147,48 mil millones de dólares, y también mantuvo la participación líder en 2024, con 132,43 mil millones de dólares. La región domina el mercado global: China lidera la producción mundial de vehículos eléctricos, Japón sigue siendo fuerte en híbridos, Corea del Sur apoya las baterías yhidrógeno, y la India está ampliando la electrificación asequible. La región tiene la mayor base de producción de vehículos y una sólida cadena de suministro de tecnología de bajas emisiones. Las crecientes ventas de vehículos eléctricos, la fabricación de baterías y los estándares de emisiones respaldados por el gobierno fortalecen la contribución de valor de Asia Pacífico durante el período de pronóstico.

- Por ejemplo, en abril de 2025, CATL lanzó baterías de iones de sodio y de carga ultrarrápida, reforzando el papel de China en el liderazgo mundial en tecnología de baterías.

Mercado de tecnología de vehículos de bajas emisiones de China

Se prevé que el mercado de China sea uno de los más grandes del mundo, con ingresos registrados en 2025 de alrededor de 92.750 millones de dólares, lo que representa aproximadamente el 33,3% del mercado mundial.

Mercado de tecnología de vehículos de bajas emisiones de la India

El mercado de la India en 2025 estaba valorado en alrededor de 16.180 millones de dólares, lo que representa aproximadamente el 5,8% de los ingresos mundiales.

Europa

Se estima que Europa alcanzará los 65.860 millones de dólares en 2026 y asegurará la posición de la segunda región más grande del mercado. Europa crecerá de manera constante debido a las estrictas normas sobre CO₂, la fuerte demanda de vehículos premium y la alta adopción de BEV e híbridos. La política de la UE exige un objetivo de reducción del 100 % de las emisiones de los coches y furgonetas nuevos a partir de 2035, lo que anima a los fabricantes de automóviles a ampliar las tecnologías de emisiones.bateríavehículos eléctricos, vehículos eléctricos híbridos y PHEV en toda la región.

Mercado alemán de tecnología de vehículos de bajas emisiones

En 2025, el mercado alemán estaba valorado en alrededor de 18.670 millones de dólares, lo que representa aproximadamente el 6,7% de los ingresos mundiales.

Mercado de tecnología de vehículos de bajas emisiones del Reino Unido

En 2025, el mercado del Reino Unido estaba valorado en alrededor de 10.110 millones de dólares, lo que representa aproximadamente el 3,2% de los ingresos globales.

América del norte

Se prevé que América del Norte registre una tasa de crecimiento del 10,4% en los próximos años y alcance una valoración de 56.91 mil millones de dólares para 2026. Se espera que la región crezca a través de la inversión en vehículos eléctricos, la localización de baterías, la electrificación de camionetas y la descarbonización de flotas lideradas por Estados Unidos. El mercado estadounidense sigue siendo el ancla regional debido al alto valor de los vehículos, la fuerte demanda de flotas comerciales y la producción de baterías respaldada por el gobierno. El crecimiento está respaldado por incentivos a la fabricación nacional y la ampliación de la infraestructura de carga.

Mercado de tecnología de vehículos de bajas emisiones de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense se aproximaba a unos 39.380 millones de dólares en 2025, lo que representa aproximadamente el 18,7% del mercado mundial.

América Latina

Se espera que la región de América Latina crezca más gradualmente, liderada por la estrategia de bajas emisiones de Brasil vinculada al etanol, los híbridos de combustible flexible y los biocombustibles. El mercado de la región depende menos de los BEV y más de motores de combustión interna más limpios, híbridos y plataformas de combustible flexible. Argentina está sumando apoyo a la producción de vehículos, mientras que el resto de América Latina sigue en la etapa inicial.

Medio Oriente y África

Se espera que la región de Medio Oriente y África crezca a partir de una base más pequeña, respaldada por las políticas de movilidad limpia de los Emiratos Árabes Unidos y la hoja de ruta para vehículos eléctricos de Sudáfrica. Los Emiratos Árabes Unidos lideran la infraestructura de carga, mientras que Sudáfrica se centra en proteger la competitividad de la fabricación de automóviles. La adopción sigue siendo gradual, ya que la asequibilidad, la confiabilidad energética y la ejecución de políticas aún varían ampliamente en la región.

PAISAJE COMPETITIVO

Actores clave de la industria

Los fabricantes de automóviles y los proveedores compiten a través de la profundidad de la electrificación y la eficiencia del tren motriz

El panorama competitivo del mercado mundial de tecnología de vehículos de bajas emisiones está determinado por los fabricantes de automóviles, los proveedores de primer nivel, las empresas de baterías, los desarrolladores de pilas de combustible y los fabricantes de productos electrónicos de potencia. La competencia ya no se limita a los lanzamientos de vehículos. Las empresas compiten a través de un control más profundo de la cadena de suministro, tecnología avanzada de baterías, eficiencia del tren motriz, gestión de energía definida por software y localización de la producción regional.

Los principales fabricantes están desarrollando plataformas dedicadas a vehículos eléctricos, sistemas de propulsión híbridos, sistemas de pilas de combustible y motores de combustión interna más limpios para atender diferentes patrones de demanda regionales. Empresas con un fuerte abastecimiento de baterías,semiconductorEl acceso y la experiencia en transmisiones eléctricas están obteniendo una clara ventaja, ya que los vehículos de bajas emisiones requieren un mayor contenido tecnológico por vehículo.

Las asociaciones también están adquiriendo importancia. Los fabricantes de automóviles están trabajando con proveedores de baterías, empresas de carga y empresas de energía para reducir costos, mejorar la autonomía y abordar las preocupaciones de los consumidores en torno a la infraestructura de carga. Mientras tanto, proveedores como Bosch, Denso, Continental, BorgWarner, ZF y Valeo se están centrando en ejes eléctricos, sistemas térmicos, inversores, sistemas de control de emisiones y módulos híbridos.

El entorno competitivo está fragmentado pero cada vez más impulsado por la tecnología. Los actores chinos están avanzando rápidamente en vehículos eléctricos de batería, mientras que las empresas japonesas y europeas siguen siendo fuertes en sistemas híbridos y de propulsión. Los actores norteamericanos se están centrando en la localización de baterías, la electrificación de flotas comerciales y las plataformas basadas en software. Durante el período de pronóstico, se espera que las empresas que combinan control de costos, producción localizada y tecnologías de emisiones escalables fortalezcan su participación de mercado.

LISTA DE EMPRESAS CLAVE DE TECNOLOGÍA DE VEHÍCULOS DE BAJAS EMISIONES PERFILADAS

- Compañía BYD Ltd.(Porcelana)

- Tesla, Inc. (EE. UU.)

- Corporación Toyota Motors(Japón)

- Grupo Volkswagen(Alemania)

- Hyundai Motor Company (Corea del Sur)

- Corporación Kia(Corea del Sur)

- Compañía General Motors (EE.UU.)

- Ford Motor Company (EE.UU.)

- Stellantis NV (Países Bajos)

- Grupo Mercedes-Benz AG (Alemania)

- Grupo BMW (Alemania)

- Grupo Renault (Francia)

- Nissan Motor Co., Ltd. (Japón)

- Honda Motor Co., Ltd. (Japón)

- Grupo Geely Auto (China)

DESARROLLOS CLAVE DE LA INDUSTRIA

- octubre 2025: El gobierno del Reino Unido se asoció con Toyota y partes interesadas de la industria para lanzar una iniciativa de I+D de vehículos eléctricos de 40 millones de dólares, respaldada por 20 millones de dólares de financiación pública. El programa se centra en promover los sistemas de propulsión de bajas emisiones, la eficiencia de las baterías y los procesos de fabricación de próxima generación para acelerar la innovación y fortalecer el ecosistema de tecnología de vehículos eléctricos nacionales.

- Septiembre 2025: Mercedes-Benz completó con éxito un recorrido de 1.205 km en el mundo real utilizando un prototipo EQS equipado con un metal de litio.batería de estado sólido. La prueba demostró una densidad de energía significativamente mejorada, una mayor autonomía de conducción y una frecuencia de carga reducida, lo que destaca el potencial de las baterías de estado sólido para transformar el rendimiento de los vehículos eléctricos y respaldar las soluciones de movilidad de bajas emisiones de próxima generación.

- Agosto de 2025:Nissan se asoció con LiCAP Technologies para desarrollar tecnología de proceso de producción de electrodos secos para baterías totalmente de estado sólido, respaldando la futura fabricación rentable de baterías para vehículos eléctricos.

- Julio de 2025:Panasonic Energy inició la producción en masa en su planta automotriz de Kansasbatería de iones de litiofábrica, con un objetivo de capacidad anual de 32 GWh para la producción de vehículos eléctricos en América del Norte.

- Junio de 2025:Kia reveló las especificaciones completas del sedán eléctrico EV4, que ofrece capacidad de carga ultrarrápida y una autonomía estimada de hasta 630 km según WLTP.

- junio 2025: Nissan lanzó el LEAF de tercera generación, utilizando lo aprendido en casi 700.000 ventas de LEAF y ofreciendo autonomía, velocidad de carga y usabilidad de vehículos eléctricos mejoradas.

- Abril de 2025:Stellantis y Factorial Energy validaron celdas de batería de estado sólido del tamaño de un automóvil con una densidad de energía de 375 Wh/kg y una carga del 15 al 90 % en 18 minutos.

COBERTURA DEL INFORME

El análisis del mercado global de tecnología de vehículos de bajas emisiones proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación también abarca un panorama competitivo detallado con información sobre la cuota de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 11,9% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de tecnología, tipo de vehículo, tipo de combustible, aplicación y región |

| Por tipo de tecnología |

|

| Por tipo de vehículo |

|

| Por tipo de combustible |

|

| Por aplicación |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 278.640 millones de dólares en 2025 y se prevé que alcance los 754.580 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 147.480 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 11,9% durante el período previsto.

El segmento de vehículos de pasajeros lideró el mercado por tipo de vehículo.

El endurecimiento de las normas de emisiones está impulsando el mercado global.

BYD Company Ltd., Tesla, Inc., Volkswagen Group y Geely Auto Group son algunos de los principales actores del mercado.

Asia Pacífico dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados