Tamaño del mercado de gestión del ciclo de vida militar aeroespacial y de defensa, participación y análisis de la industria, por solución (ingeniería digital y red troncal PLM, configuración, gestión de aeronavegabilidad y cumplimiento, plataformas de gestión de mantenimiento y sostenimiento, cadena de suministro y otros), por plataforma (aviones de ala fija, helicópteros, sistemas espaciales y otros), por fase del ciclo de vida (concepto y requisitos, ingeniería, desarrollo y pruebas, producción, ensamblaje y aceptación, y otros), por usuario final (Ministerios de Defensa / Armado) Servicios,

Tamaño del mercado de gestión del ciclo de vida militar aeroespacial y de defensa y perspectivas futuras

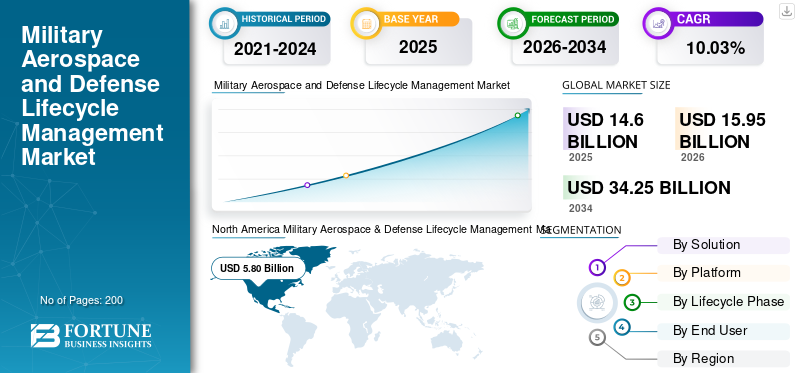

El tamaño del mercado mundial de gestión del ciclo de vida militar aeroespacial y de defensa se valoró en 14,60 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 15,95 mil millones de dólares en 2026 a 34,25 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 10,03% durante el período previsto.América del Norte dominó el mercado de gestión del ciclo de vida de defensa y aeroespacial militar, con una cuota de mercado del 39,72% en 2025.

La gestión del ciclo de vida militar aeroespacial y de defensa gestiona sistemas complejos como aviones, drones, satélites y misiles desde el diseño, la adquisición, la fabricación y el mantenimiento hastaGestión del ciclo de vida del producto (PLM),Gestión del ciclo de vida del servicio (SLM), actualizaciones y eliminación, maximizando la preparación, reduciendo costos y garantizando el cumplimiento. Incluye análisis de datos, gemelos digitales, mantenimiento predictivo impulsado por IA y ERP integrado para obtener información en tiempo real en todas las fases. Estos sistemas se utilizan principalmente en las fuerzas aéreas para aviones de combate, vehículos aéreos no tripulados y aviones de transporte para hacer frente a la obsolescencia, los estándares regulatorios y el envejecimiento de las flotas en medio de operaciones difíciles. Los factores clave para el crecimiento del mercado son la creciente complejidad de la plataforma, las presiones presupuestarias para el retorno de la inversión, las necesidades de modernización y la IA/nube para la eficiencia, y más.

Los jugadores clave incluyen Lockheed Martin, Boeing, PTC y otros. Proporcionan servicios de mantenimiento integrados al ofrecer soluciones integrales para el ciclo de vida de las aeronaves.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de gestión del ciclo de vida militar aeroespacial y de defensa

- Tamaño del mercado en 2025: 14.600 millones de dólares

- Tamaño del mercado en 2026: 15.950 millones de dólares

- Tamaño del mercado previsto para 2034: 34.250 millones de dólares

- CAGR: 10,03% de 2026 a 2034

- América del Norte dominó el mercado de gestión del ciclo de vida de defensa y aeroespacial militar con una participación del 39,72% en 2025.

- El segmento de plataformas de gestión de sostenimiento y mantenimiento representó la mayor cuota de mercado en 2025.

- El segmento de aviones de ala fija dominará el mercado mundial en 2025.

América del norte

América del Norte alcanzó los 5.800 millones de dólares en 2025, respaldados por un elevado gasto en defensa y programas de modernización.

Asia Pacífico

Se prevé que Asia Pacífico alcance los 4.530 millones de dólares en 2026 y se espera que sea el mercado regional de más rápido crecimiento.

Europa

Se espera que Europa alcance los 3.220 millones de dólares en 2026, impulsada por el aumento de las inversiones en digitalización de la defensa.

A NOSOTROS.

Se estima que el mercado alcanzará los 3.820 millones de dólares en 2026, respaldado por programas avanzados de mantenimiento de aviones militares.

Japón

El mercado se estima en 770 millones de dólares estadounidenses en 2026, con un crecimiento de aproximadamente el 10,65% durante el período previsto.

Leer más

TENDENCIAS DEL MERCADO DE GESTIÓN DEL CICLO DE VIDA DE DEFENSA Y AEROESPACIO MILITAR

La integración de la IA para la gestión predictiva del ciclo de vida es una tendencia del mercado

La integración de la IA para la gestión predictiva del ciclo de vida surge como una tendencia fundamental en la industria aeroespacial y de defensa militar porque cambia el mantenimiento de cronogramas reactivos a estrategias proactivas, anticipando fallas en tiempo real.sensoranálisis. Esto aborda flotas obsoletas y sistemas complejos al permitir una toma de decisiones más inteligente, optimizar el rendimiento de los activos y garantizar la preparación para la misión sin limitaciones de supervisión humana. Además, la capacidad de la IA para procesar una amplia gama de flujos de datos fomenta estrategias adaptativas, agilizando el mantenimiento en el diseño, las operaciones y las actualizaciones en medio de amenazas en evolución.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Se prevé que los crecientes programas de modernización impulsen el crecimiento del mercado

Los crecientes programas de modernización están impulsando el crecimiento del mercado de gestión del ciclo de vida de defensa y aeroespacial militar al abordar flotas envejecidas que requieren actualizaciones para mantener la efectividad del combate contra las amenazas en evolución. Las reasignaciones presupuestarias dan prioridad a los programas de modernización sobre las nuevas construcciones, impulsadas por presiones geopolíticas que exigen una rápida adaptabilidad de los cazas, los vehículos aéreos no tripulados y los transportes. Estas iniciativas extienden la vida útil de la plataforma a través de modernizaciones, mejoras de aviónica e integraciones de sensores, evitando costosos reemplazos completos al tiempo que integran capacidades de próxima generación como la guerra en red.

RESTRICCIONES DEL MERCADO

Las vulnerabilidades de la ciberseguridad plantearán obstáculos al crecimiento del mercado

Las vulnerabilidades de la ciberseguridad limitan la implementación de la gestión del ciclo de vida al exponer los sistemas interconectados a sofisticados ataques patrocinados por el Estado dirigidos a sensores, aviónica y cadenas de suministro. Como Internet de las Cosas (IoT) yInteligencia artificial (IA)La integración amplía los flujos de datos entre cazas y vehículos aéreos no tripulados. Los adversarios explotan los vínculos débiles para espionaje o interrupción, comprometiendo operaciones de misión crítica. La infraestructura heredada o tradicional carece de defensas modernas, lo que amplifica los riesgos de interferencias, suplantaciones de identidad y ransomware en medio de una guerra cibernética geopolítica.

OPORTUNIDADES DE MERCADO

Los modelos emergentes de ciclo de vida como servicio crean nuevas oportunidades de mercado

Los modelos emergentes de ciclo de vida como servicio (LCaaS) representan una oportunidad de mercado clave al pasar de la propiedad tradicional a contratos basados en el desempeño centrados en resultados como la disponibilidad y la preparación. Los proveedores manejan soluciones de extremo a extremo, desde monitoreo y actualizaciones hasta eliminación, lo que libera a los operadores para priorizar las misiones mientras aprovechan la experiencia del proveedor en herramientas digitales. Esto se alinea con presupuestos ajustados y activos complejos, lo que permite una modernización escalable sin un capital inicial masivo, particularmente para flotas antiguas que necesitan una adaptación continua.

DESAFÍOS DEL MERCADO

El cumplimiento normativo en operaciones multinacionales presenta un importante desafío para el mercado

El cumplimiento normativo en operaciones multinacionales plantea un importante desafío de mercado en la gestión del ciclo de vida militar aeroespacial y de defensa al imponer estándares divergentes como el Reglamento sobre el Tráfico Internacional de Armas (ITAR), el Reglamento Federal de Adquisiciones (FAR),CiberseguridadCertificación de modelo de madurez (CMMC) y Agencia de seguridad aérea de la Unión Europea (EASA) que varían según la región. Además, coordinar el intercambio de datos, las auditorías y las certificaciones entre socios globales crea inconsistencias, lo que retrasa las actividades de mantenimiento de aeronaves y vehículos aéreos no tripulados. Además, las frecuentes actualizaciones regulatorias exigen una vigilancia y asignación de recursos constantes, lo que complica la trazabilidad de la cadena de suministro y los controles de exportación en medio de colaboraciones internacionales.

Análisis de segmentación

Por solución

Alta rentabilidad para impulsar el crecimiento segmentario de la gestión de sostenimiento y mantenimiento

Según la solución, el mercado se segmenta en ingeniería digital y red troncal de PLM, configuración, gestión de aeronavegabilidad y cumplimiento, plataformas de gestión de sostenimiento y mantenimiento, cadena de suministro, gestión de repuestos y obsolescencia, análisis del ciclo de vida y gemelo digital, entre otros.

Se prevé que el segmento de plataformas de gestión de mantenimiento y sostenimiento represente la mayor cuota de mercado. El crecimiento segmentario se debe a la reducción drástica de los costos generales de mantenimiento realizados por las plataformas de mantenimiento, lo cual es crucial, considerando los recursos financieros relativamente limitados de las organizaciones de defensa.

Se prevé que el segmento de análisis del ciclo de vida y gemelos digitales aumente con una CAGR más alta del 10,47% durante el período previsto.

Por plataforma

El segmento de aviones de ala fija representó la mayor cuota de mercado debido a la necesidad de actualizaciones constantes

Basado en la plataforma, el mercado se segmenta en aviones de ala fija, helicópteros, sistemas aéreos sin tripulación (UAS)/sistemas attritables, sistemas espaciales (satélites, cargas útiles, control terrestre), y otros.

En 2025, el segmento de aviones de ala fija dominaría el mercado mundial. El crecimiento del segmento se debe principalmente a las constantes mejoras que requieren estos aviones en sus sistemas de aviónica, sensores y armas.

Se proyecta que el segmento de sistemas aéreos sin tripulación (UAS) / sistemas attritables crezca a una tasa compuesta anual del 10,63% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por fase del ciclo de vida

La preparación operativa para flotas antiguas está llevando al dominio del segmento de operaciones y mantenimiento

Según la fase del ciclo de vida, el mercado se segmenta en concepto y requisitos, ingeniería, desarrollo y prueba, producción, ensamblaje y aceptación, campo y despliegue, operaciones y mantenimiento, actualización/modernización y extensión de la vida útil, y retiro, eliminación y desmilitarización.

Se prevé que el segmento de operaciones y mantenimiento sea testigo de una cuota de mercado dominante durante el período de previsión. Esto se debe a su enfoque en mantener la preparación operativa a través de mantenimiento continuo, actualizaciones y apoyo logístico para flotas antiguas, garantizando tarifas adecuadas para la misión en medio de restricciones presupuestarias que favorecen el mantenimiento sobre las nuevas adquisiciones.

Se proyecta que el segmento de actualización/modernización y extensión de la vida útil crecerá a una tasa compuesta anual del 10,58% durante el período previsto.

Por usuario final

Los estrictos requisitos de mantenimiento están impulsando la mayor parte del segmento de Ministerios de Defensa y Servicios Armados

Según el usuario final, el mercado se segmenta en ministerios de defensa/servicios armados, principales de defensa/OEM, depósitos, arsenales y comandos de mantenimiento gubernamentales, proveedores y otros.

El segmento de ministerios de defensa/servicios armados dominó el segmento de usuarios finales. El dominio del segmento se debe a sus estrictos requisitos de mantenimiento que garantizan una tolerancia cero ante fallas en operaciones de alto riesgo. Estos mandatos impulsan la demanda de soluciones de mantenimiento avanzadas, como análisis predictivos y seguimiento del cumplimiento, para mantener la máxima preparación en las implementaciones globales.

Además, se proyecta que el segmento de proveedores crecerá a una tasa compuesta anual del 10,62% entre 2026 y 2034.

Perspectiva regional del mercado de gestión del ciclo de vida de defensa y aeroespacial militar

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y Resto del Mundo.

Norte América

North America Military Aerospace & Defense Lifecycle Management Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la participación dominante en el mercado de gestión del ciclo de vida militar aeroespacial y de defensa en 2024, con un valor de 5,33 mil millones de dólares, y también mantuvo la participación líder en 2025, con 5,80 mil millones de dólares. América del Norte domina debido a que los importantes presupuestos de defensa estadounidenses se centran en el mantenimiento del F-35 y la integración del ciclo de vida del B-21. Las inversiones se centran en la IAmantenimiento predictivopara la preparación de la flota.

Mercado de gestión del ciclo de vida de defensa y aeroespacial militar de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio de Estados Unidos en la región, el mercado estadounidense puede valorarse aproximadamente en alrededor de 3.820 millones de dólares en 2026, con un crecimiento aproximado de una tasa compuesta anual del 6,46%. El crecimiento en los EE. UU. está impulsado por la modernización del Departamento de Defensa, que da prioridad a las actualizaciones de flotas antiguas, como los F-16.

Europa

Se prevé que Europa registre una tasa de crecimiento constante durante el período previsto con un 9,74%, que es la segunda más alta entre todas las regiones, y se espera que alcance una valoración de 3.220 millones de dólares en 2026. El mercado europeo crece de manera constante a través de los requisitos de interoperabilidad impulsados por la OTAN en programas multinacionales como el Future Combat Air System (FCAS), lo que obliga a enfoques de ciclo de vida estandarizados para plataformas compartidas entre los estados miembros.

Mercado de gestión del ciclo de vida de defensa y aeroespacial militar del Reino Unido

Se estima que el mercado del Reino Unido en 2026 rondará los 1.220 millones de dólares, con un aumento de aproximadamente el 10,20% CAGR durante el período de estudio. El Reino Unido avanza en sus capacidades a través del programa Tempest bajo BAE Systems, estableciendo centros de I+D dedicados para la gestión del ciclo de vida de un extremo a otro que incorporan hilos digitales paraanálisis predictivoy el sostenimiento de las exportaciones.

Mercado de gestión del ciclo de vida de defensa y aeroespacial militar de Alemania

Se prevé que el mercado de Alemania alcance aproximadamente 790 millones de dólares en 2026. Alemania se centra en las actualizaciones de mediana edad del Eurofighter Typhoon a través de asociaciones con Airbus y MTU Aero Engines.

Asia Pacífico

Se estima que la región de Asia Pacífico alcanzará los 4,53 mil millones de dólares en 2026 y asegurará la posición de la tercera región más grande en el mercado y la de más rápido crecimiento durante el período de estudio. Asia Pacífico experimenta una rápida expansión impulsada por la escalada de tensiones territoriales, lo que lleva a las naciones de la región a desarrollar capacidades autóctonas de ciclo de vida para el mantenimiento autónomo de plataformas avanzadas.

Mercado de gestión del ciclo de vida de defensa y aeroespacial militar de Japón

Se estima que el mercado japonés en 2026 rondará los 770 millones de dólares, con una tasa de crecimiento de aproximadamente el 10,65% durante el período previsto. Japón moderniza su flota de F-15J utilizando plataformas habilitadas para IoT de Mitsubishi Heavy Industries para mantenimiento predictivo y actualizaciones, alineándose con los requisitos de la alianza estadounidense.

Mercado de gestión del ciclo de vida de defensa y aeroespacial militar de China

Se prevé que el mercado de China sea uno de los más grandes de Asia Pacífico, con ingresos estimados en 2026 de alrededor de 1.770 millones de dólares. China invierte agresivamente en la gestión del ciclo de vida del caza furtivo J-20 a través de Aviation Industry Corporation of China (AVIC), implementando sistemas PLM digitales respaldados por el estado para recubrimientos furtivos yaviónicasostenimiento.

Mercado de gestión del ciclo de vida de defensa y aeroespacial militar de la India

Se estima que el mercado de la India en 2026 rondará los 1.160 millones de dólares. India acelera el desarrollo del ciclo de vida del Tejas Mk2 a través de los centros de I+D de Hindustan Aeronautics Limited (HAL) y DRDO, centrándose en el sostenimiento local para reducir la dependencia de las importaciones.

Resto del mundo

El mercado del resto del mundo incluye Oriente Medio, África y América Latina. América Latina avanza a través de asociaciones brasileñas de mantenimiento del Gripen E con Embraer, generando experiencia regional en MRO. Las naciones de Medio Oriente incluyen Arabia Saudita y los Emiratos Árabes Unidos actualizan las plataformas F-15 a través de centros de Boeing. Se espera que el mercado de Medio Oriente, África y América Latina alcance una valoración de 1,13 mil millones de dólares y 730 millones de dólares en 2026, respectivamente.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave del mercado compiten a través de asociaciones y colaboraciones estratégicas

El mercado de gestión del ciclo de vida militar aeroespacial y de defensa sigue moderadamente consolidado, con actores especializados como Lockheed Martin, Boeing Defense, Northrop Grumman y BAE Systems al mando de acciones a través de contratos de mantenimiento y plataformas digitales compatibles con ITAR.

Las asociaciones estratégicas impulsan la expansión a medida que Lockheed Martin se asocia con Palantir para el análisis ALIS/ODIN del F-35 y Boeing se asocia con L3Harris para el KC-46.gemelos digitalesjunto con la USAF, y Northrop Grumman colabora con IFS en los marcos PLM B-21. Estas alianzas fortalecen la resiliencia de la cadena de suministro en medio de las demandas de mantenimiento de vehículos aéreos no tripulados, los aumentos repentinos de la modernización de los cazas y los programas de próxima generación que requieren capacidades predictivas del ciclo de vida.

LISTA DE EMPRESAS CLAVE DE GESTIÓN DEL CICLO DE VIDA DE DEFENSA Y AEROESPACIO MILITAR PERFILADAS

- Lockheed Martin Corporación(A NOSOTROS.)

- boeing(A NOSOTROS.)

- Northrop Grumman(A NOSOTROS.)

- Raytheon Technologies Inc.(A NOSOTROS.)

- Dinámica general (EE. UU.)

- BAE Sistemas PLC. (Reino Unido)

- Aerobús(Francia)

- L3Harris Technologies Inc.(A NOSOTROS.)

- Leonardo SpA (Italia)

- Grupo Thales (Francia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Noviembre de 2025:Honeywell y Abu Dhabi Aviation (ADA) anunciaron un acuerdo de varios años para utilizar el sistema de aviónica integrado Primus Epic de Honeywell y otras piezas asociadas para acelerar y simplificar el proceso de mantenimiento, reparación y revisión (MRO) de los helicópteros AW139. Esto aumentará la productividad y reducirá el tiempo de inactividad al ofrecer soporte logístico de reparación local a los operadores de AW139 en los Emiratos Árabes Unidos.

- Septiembre de 2025:En el evento MRO Asia Pacific 2025 en Singapur, Korean Air y Boeing anunciaron un acuerdo de colaboración estratégica centrado en una innovadora metodología y software de análisis de mantenimiento predictivo.

- Septiembre de 2024:Honeywell anunció la finalización de la adquisición en efectivo de CAES Systems Holdings LLC (CAES) de Advent International, una firma de capital privado, por aproximadamente 1.900 millones de dólares. Además de mejorar las soluciones de tecnología de defensa de Honeywell para tierra, mar, aire y espacio, se prevé que la adquisición genere vientos de cola positivos para la expansión en toda la división de Tecnologías Aeroespaciales de Honeywell.

- Diciembre de 2023:– Dassault Aviation ha ampliado su uso de la plataforma 3DEXPERIENCE en una nube soberana para maximizar el mantenimiento, revisión y reparación de su flota de aviones Rafale para el Ministerio de las Fuerzas Armadas de Francia, según un comunicado de Dassault Systèmes.

- Febrero de 2023:Honeywell y BAE Systems Australia firmaron un acuerdo para proporcionar servicios de reparación de repuestos y componentes de aeronaves para 33 aviones Hawk 127 en el Salón Aeronáutico Internacional de Australia de 2023 (Avalon). La flota Hawk 127 de la Real Fuerza Aérea Australiana (RAAF) utilizará el contrato no exclusivo de cinco años. Para cumplir con los objetivos de entrenamiento del programa de modernización militar de la RAAF, ayudará con el mantenimiento, reparación y revisión de la flota.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 10,03% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por solución, plataforma, fase del ciclo de vida, usuario final y región |

| Por Solución |

|

| Por Plataforma |

|

| Por Fase del ciclo de vida |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado mundial se situó en 14.600 millones de dólares en 2025 y se prevé que alcance los 34.250 millones de dólares en 2034.

En 2025, el valor de mercado para América del Norte ascendía a 5.800 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 10,03% durante el período previsto.

Por solución, se espera que el segmento de plataformas de gestión de mantenimiento y sostenimiento domine el mercado.

Se prevé que los crecientes programas de modernización impulsen el crecimiento del mercado.

Lockheed Martin, Boeing Defense, Northrop Grumman y BAE Systems son pocos actores del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados