Tamaño del mercado de sistemas militares electroópticos e infrarrojos, participación y análisis de la industria, por plataforma (terrestre, aérea, naval y desmontada), por tipo de sistema (torretas/cardanes, cápsulas de orientación, miras para armas/vehículos, directores de vigilancia y visión del conductor/DVE), por banda espectral (EO (visible/LLTV), SWIR, MWIR, LWIR y multiespectral), por aplicación (ISR/vigilancia, adquisición de objetivos, Navegación/DVE, Contra-UAS y otros), por usuario final (Ejército/fuerzas terrestres, fuerza aérea, Armada/guardia costera y SOF) y pronóstico regional,

Tamaño del mercado de sistemas militares electroópticos e infrarrojos y perspectivas futuras

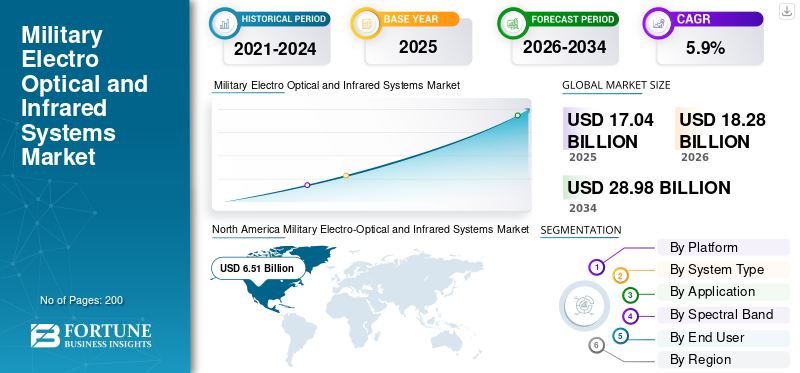

El tamaño del mercado de sistemas militares electroópticos e infrarrojos se valoró en 17,04 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 18,28 mil millones de dólares en 2026 a 28,98 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,9%% durante el período previsto. América del Norte dominó el mercado de sistemas militares electroópticos e infrarrojos con una cuota de mercado del 38,20% en 2025.

El mercado global incluye sensores de defensa que ayudan a las fuerzas a detectar, identificar y rastrear objetivos durante el día, con poca luz y en la oscuridad. Esto se aplica a vehículos terrestres, aviones,Sistemas aéreos no tripulados (UAS),barcos y tropas desmontadas. El mercado presenta torretas, cardanes, módulos de puntería, miras, directores de vigilancia y sistemas de visión del conductor. La demanda de estos sistemas está creciendo a medida que las operaciones modernas dependen de sensores que conducen a capacidades mejoradas para combates nocturnos, inteligencia, vigilancia y reconocimiento (ISR) de mayor alcance, adquisición de objetivos más rápida y mejor vigilancia fronteriza o marítima y contra UAS.

Los jugadores clave incluyen Teledyne FLIR, L3Harris, RTX, Northrop Grumman, Collins, Safran, Thales, Leonardo, HENSOLDT Rheinmetall, Elbit, Rafael, IAI y ASELSAN. Están impulsando el crecimiento mediante el desarrollo de cargas útiles multiespectrales más pequeñas y ligeras, la actualización de flotas más antiguas y el uso de la fusión de sensores y la detección habilitada por IA. Esto acelera el proceso de búsqueda, reparación y seguimiento en entornos abarrotados y con muchos drones.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE SISTEMAS ELECTROÓPTICOS E INFRARROJOS MILITARES

La fusión de sensores multiespectrales y la IA están cambiando la detección en el campo de batalla y acelerando el crecimiento del mercado

El cambio de la alimentación con un solo sensor a la fusión inteligente con múltiples sensores es la tendencia más importante del mercado. Los militares de todo el mundo ahora prefieren vistas integradas que combinen datos de luz diurna, térmicos y de alcance para acortar la cadena de destrucción y reducir significativamente la carga de trabajo del operador. La tecnología de imágenes está cambiando hacia mejores sistemas EO IR diseñados para ISR, contra-UAS y transferencia rápida de objetivos. Este cambio está impulsando especialmente la adopción de vehículos aéreos no tripulados y la forma en que las empresas implementan sensores para un despliegue rápido.

En enero de 2025, Teledyne FLIR (Teledyne FLIR Defense) anunció un contrato IDIQ de cinco años por un valor de hasta 74,2 millones de dólares. Este contrato es para entregar sistemas de vigilancia por imágenes actualizados para la Guardia Costera de EE. UU. Muestra que los militares están invirtiendo ensensormodernización y actualizaciones del ciclo de vida en lugar de tratar EO/IR como una compra única.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Una inversión sustancial en investigación y desarrollo y la demanda de vehículos aéreos no tripulados están impulsando el crecimiento del mercado

El aumento de los presupuestos de defensa y el rápido crecimiento de las flotas de drones están impulsando una gran demanda de cargas útiles EO/IR. A medida que los militares priorizan la ISR persistente y en tiempo real, la necesidad de capacidades de detección avanzadas en aviones, vehículos y sitios estacionarios se ha vuelto importante para acelerar la adquisición de objetivos, lo que impulsa el crecimiento del mercado.

En marzo de 2024, el Departamento de Defensa de Estados Unidos publicó su solicitud presupuestaria para el Programa de Inteligencia Militar para el año fiscal 2025 de 28.200 millones de dólares. Esto muestra la importancia constante de la financiación ISR, que apoya directamente la compra y el mantenimiento de herramientas ISR, como los sistemas EO/IR.

RESTRICCIONES DEL MERCADO

Los controles de exportación y las cuestiones de licencias ralentizan el despliegue y el crecimiento transfronterizo

Los controles de exportación, las verificaciones de uso final y las licencias pueden retrasar o restringir la entrega de sistemas infrarrojos EO IR avanzados y tecnología de imágenes sensibles. Para muchos programas relacionados con ISR y otros usos militares, este problema de cumplimiento representa una barrera importante. Este desafío es particularmente relevante para los integradores y actores del mercado que buscan expandir los sistemas EO IR avanzados entre aliados y socios.

En febrero de 2024, la Oficina de Industria y Seguridad (BIS) del Departamento de Comercio de EE. UU. publicó una regla final que actualiza los requisitos de licencia para ciertas cámaras, sistemas y componentes relacionados según las Regulaciones de Administración de Exportaciones. Indica que esta categoría sigue estando estrictamente controlada y centrada en el cumplimiento.

OPORTUNIDADES DE MERCADO

El cambio de la vigilancia pasiva a la autonomía inteligente y procesada en el borde crea una gran oportunidad

La lucrativa oportunidad de mercado es combinar el procesamiento en sensores impulsado por IA con cargas útiles EO/IR multiespectrales para vehículos aéreos no tripulados y vehículos terrestres autónomos. Con la transmisión de vídeo de alta definición para análisis humanos, la próxima generación de sistemas EO/IR también avanza hacia la informática de punta.Inteligencia artificialdetecta, rastrea y clasifica amenazas, objetivos camuflados u obstáculos en tiempo real, incluso en entornos con GPS denegado o muy congestionados. Esto crea una oportunidad para ir más allá de las imágenes pasivas hacia datos inteligentes y procesables.

DESAFÍOS DEL MERCADO

Las frágiles cadenas de suministro de sensores y los largos plazos de entrega son un desafío para el mercado

Un problema importante en el campo de los sistemas infrarrojos electroópticos es la necesidad de componentes especializados, como detectores, refrigeradores, ópticas de precisión y electrónica de alta confiabilidad. Estos componentes suelen tener pocos proveedores cualificados y su fabricación lleva mucho tiempo. Cuando aumenta la demanda, especialmente para ISR y contra-UAS, los programas pueden experimentar retrasos, aumentos de costos y problemas de integración, incluso cuando hay fondos disponibles. Esta situación obstaculiza el crecimiento del mercado de sistemas militares electroópticos e infrarrojos.

En enero de 2025, la Junta Empresarial de Defensa del Departamento de Defensa de EE. UU. publicó su informe aprobado sobre “Iluminación de la cadena de suministro en el Departamento de Defensa”. El informe señaló las actuales lagunas de visibilidad y debilidades en las cadenas de suministro de defensa.

Impacto de la guerra entre Rusia y Ucrania

La guerra entre Rusia y Ucrania está impulsando la demanda de sistemas infrarrojos electroópticos al priorizar los fondos ISR y contra UAS

Los esfuerzos de ISR junto con el desempeño contra los UAS influyen en la supervivencia. Diferentes factores están enfatizando los sistemas EO/IR mejorados y los sistemas EO/IR infrarrojos para la observación continua, la confirmación de objetivos y la identificación de drones. Este cambio se produce a medida que crece la adopción de vehículos aéreos no tripulados (UAV) y los presupuestos de defensa se desplazan hacia usos militares con muchos sensores.

En abril de 2025, el SIPRI informó que el gasto militar mundial alcanzó los 2.718 millones de dólares en 2024, un aumento del 9,4% en términos reales. El informe destacó que los aumentos del gasto en Europa fueron impulsados en gran medida por la actual guerra entre Rusia y Ucrania. Esto pone de relieve una mayor adquisición de herramientas ISR como EO/IR.

Análisis de segmentación

Por plataforma

Debido a la demanda continua de ISR y el uso de plataformas aéreas UAV lidera el mercado

En términos de plataforma, el mercado se clasifica en terrestre, aéreo, naval y desmontado.

Las plataformas aéreas dominan el mercado ya que dan a EO/IR una ventaja en toda la fuerza. Proporcionan un punto de vista más alto, una cobertura más amplia y una confirmación de objetivos más rápida para las misiones ISR. A medida que las flotas añaden más mejoras a las cargas útiles de los aviones tripulados y los UAV, la necesidad de torretas estabilizadas yvainas de orientacióncrece. Airborne EO/IR ofrece el mejor efecto de ver primero para cada sistema implementado.

En noviembre de 2025, Lockheed Martin anunció la actualización del módulo de puntería Sniper Evolved. Esta actualización actúa como un sensor aéreo conectado que admite objetivos de largo alcance e ISR y al mismo tiempo sirve como un nodo importante para compartir datos. Esto demuestra cómo se está mejorando y ampliando la capacidad EO/IR aerotransportada.

Se espera que el segmento naval muestre el crecimiento más rápido con una tasa compuesta anual del 6,6% durante el período previsto.

Por tipo de sistema

Las torretas/cardanes dominan debido a la necesidad de ISR en múltiples plataformas y una rápida integración de UAV

Según el tipo de sistema, el mercado se clasifica en torretas/cardanes, cápsulas de puntería, miras para armas/vehículos, directores de vigilancia y visión del conductor/DVE.

Las torretas/cardanes tienen la mayor participación de mercado, ya que son la base plug-and-play de los modernossistemas infrarrojos electroópticos. Cada sistema incluye una bola sensora estabilizada que se puede montar fácilmente en vehículos, aviones, vehículos aéreos no tripulados, barcos y sitios fijos con menos desafíos de rediseño. Para ISR y usos militares típicos, los compradores prefieren cargas útiles de sensores EO/IR con torretas. Estos sistemas combinan estabilización, varias opciones de sensores (diurnos, térmicos, láser) y una rápida integración en los sistemas de la misión. Esta configuración permite que los programas mejoren las capacidades sin tener que reconstruir toda la plataforma.

Se espera que Turrets/Gimbals muestre el crecimiento más rápido del mercado con una tasa compuesta anual del 6,9% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por banda espectral

El segmento LWIR es líder porque funciona bien en cualquier clima y puede ver a través del humo

Según la banda espectral, el mercado se segmenta en EO (visible/LLTV), SWIR, MWIR, LWIR y multiespectral.

Se prefiere LWIR por su capacidad para proporcionar imágenes térmicas confiables en situaciones desafiantes del mundo real, como de noche, en neblina, polvo, niebla ligera y humo en el campo de batalla, sin necesidad de un emisor activo. Para los sistemas infrarrojos electroópticos utilizados en aplicaciones militares, como el avistamiento de tripulaciones de vehículos ISR y la protección de fuerzas, la capacidad de funcionar eficazmente en condiciones difíciles mantiene la demanda de sistemas infrarrojos EO IR centrados en LWIR, incluso con el aumento de cargas útiles multiespectrales.

En octubre de 2024, HENSOLDT introdujo nuevos sistemas optrónicos para Leopard 2A8 y PUMA. Mostraron su ATTICA LWIR (infrarrojos de onda larga) y MWIR digitalimagen térmicadispositivos, cuyo objetivo es mejorar el rendimiento del reconocimiento en condiciones climáticas y de visibilidad difíciles.

Se espera que el segmento SWIR muestre el crecimiento más rápido del mercado con una tasa compuesta anual del 7,8% durante el período previsto.

Por aplicación

Debido a la creciente demanda de capacidades de vigilancia, ISR y vigilancia están liderando el mercado de sistemas EO/IR.

Según la aplicación, el mercado se segmenta en ISR/vigilancia, adquisición de objetivos, navegación/DVE, contraUAS y otros.

el segmento ISR/vigilancia tenía el mayor mercado de sistemas militares electroópticos e infrarrojos. Esto se debe a la vigilancia diaria necesaria para las tareas militares modernas, como la vigilancia de fronteras y zonas marítimas, el apoyo a los ataques y las operaciones contra los UAS. A medida que los presupuestos de defensa siguen priorizando la detección continua y aumenta el uso de vehículos aéreos no tripulados, las fuerzas militares están comprando sistemas EO/IR más avanzados que cuentan con torretas estabilizadas y tecnología de imágenes moderna. Por tanto, ISR y vigilancia son los principales casos de uso para la mayoría de los actores del mercado.

En enero de 2025, Teledyne FLIR anunció un contrato IDIQ de cinco años por un valor de hasta 74,2 millones de dólares para proporcionar sistemas modernizados de vigilancia por imágenes (ESS-M) para la Guardia Costera de EE. UU. Este contrato ayuda en las misiones de vigilancia en curso en todo suhelicópteroflotas.

Counter-UAS es el segmento de más rápido crecimiento en el mercado con una tasa compuesta anual del 9,3% durante el período previsto.

Por usuario final

El ejército y las fuerzas terrestres lideran gracias a la modernización en curso de las unidades de combate terrestres

Según el usuario final, el mercado se segmenta en ejército/fuerzas terrestres, fuerza aérea, marina/guardia costera y SOF.

El segmento del ejército y las fuerzas terrestres lidera ya que EO/IR es parte de las operaciones terrestres diarias. Esto incluye miras de armas térmicas para soldados, visión del conductor para vehículos y sensores estabilizados en plataformas blindadas para tener la ventaja de ver primero. A medida que las operaciones nocturnas se vuelven más desafiantes y las flotas y los sistemas de soldados reciben actualizaciones constantes, las fuerzas terrestres continúan comprando EO/IR en mayores cantidades y con más frecuencia que otros usuarios finales.

En agosto de 2024, Leonardo DRS anunció un pedido de producción de 117 millones de dólares para el ejército de los EE. UU. en el marco del contrato Family of Weapon Sights Individual (FWS-I) para seguir entregando miras térmicas para armas de próxima generación. Esto muestra la continua adquisición a gran escala de EO/IR por parte de las fuerzas terrestres.

Se espera que el segmento SOF muestre el crecimiento más rápido del mercado con una tasa compuesta anual del 6,3% durante el período previsto.

Perspectivas regionales del mercado de sistemas militares electroópticos e infrarrojos

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, Medio Oriente y Resto del Mundo (África y América Latina).

América del norte

North America Military Electro-Optical and Infrared Systems Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte lidera el mercado regional debido a los grandes presupuestos de defensa y la rápida implementación de tecnologías ISR y UAV. Estados Unidos, junto con Canadá en menor medida, considera que EO/IR es una herramienta clave para la ISR, así como para las necesidades militares diarias. Esto incluye proteger barcos, monitorear fronteras y mejorar vehículos y aviones. El rápido desarrollo de programas del área, las continuas compras de modernización y el creciente uso de UAV crean una fuerte demanda de sistemas EO/IR y tecnología de imágenes de alta calidad.

Mercado de sistemas militares electroópticos e infrarrojos de EE. UU.

Sobre la base de la fuerte contribución de América del Norte, el mercado estadounidense alcanzó los 5.960 millones de dólares en 2025, aumentando a una tasa compuesta anual del 4,8%.

Europa

El mercado europeo fue el segundo más grande en 2025 y se estima que tendrá una tasa compuesta anual del 6,4% durante el período previsto. Europa está mejorando activamente los sistemas infrarrojos electroópticos para vehículos terrestres, plataformas navales e ISR aerotransportados. Este impulso está impulsado por la situación de seguridad entre Rusia y Ucrania, el aumento de las necesidades de vigilancia fronteriza y un cambio notable hacia sistemas EO-IR modernos que combinan imágenes diurnas y térmicas y se conectan más rápidamente a las redes. Rusia también es un importante comprador y productor en la región, y mantiene altos niveles de actividad de EO/IR incluso cuando Europa Occidental aumenta sus esfuerzos de adquisiciones y de investigación y desarrollo.

Mercado de sistemas militares electroópticos e infrarrojos del Reino Unido

Se prevé que el mercado del Reino Unido alcance aproximadamente 750 millones de dólares en 2026, lo que equivale a alrededor del 14,41 % de los ingresos de la industria.

Mercado de sistemas militares electroópticos e infrarrojos de Alemania

El mercado alemán ascendió en 2025 a 650 millones de dólares, lo que representa aproximadamente el 13,40% de los ingresos.

Asia Pacífico

El mercado de Asia Pacífico es el tercero más grande y se prevé que sea el segmento de más rápido crecimiento durante el período previsto, con una tasa compuesta anual del 7,0%. El crecimiento del mercado de Asia Pacífico está impulsado por la necesidad de observar más ampliamente y responder más rápido. Hay más flotas de vehículos aéreos no tripulados, mayor vigilancia marítima y mejoras adicionales en el combate nocturno para fuerzas blindadas y mecanizadas. Los países se están centrando en tecnologías de imágenes prácticas y desplegables, como miras nocturnas para conductores, cargas útiles de vigilancia y cámaras termográficas. Esta tecnología mejora directamente la preparación para ISR, seguridad fronteriza y operaciones en entornos disputados.

Mercado de sistemas militares electroópticos e infrarrojos de China

Se prevé que el mercado de China sea uno de los más grandes de Asia Pacífico y en 2025 los ingresos alcanzaron los 1.410 millones de dólares, lo que representa aproximadamente el 38,74% de las ventas.

Mercado de sistemas militares electroópticos e infrarrojos de la India

El mercado de la India en 2025 ascendía a 580 millones de dólares, lo que representa aproximadamente el 15,82 % de los ingresos de Asia Pacífico.

Oriente Medio

Se prevé que el mercado de Oriente Medio sea el segundo segmento de más rápido crecimiento durante el período previsto, con una tasa compuesta anual del 5,8%. La demanda de EO/IR en Medio Oriente surge de la necesidad de una cobertura ISR continua, amenazas de drones y protección de la fuerza. Los compradores todavía están invirtiendo en torretas, cardanes y cargas útiles multisensor para aplicaciones tanto aéreas como terrestres. Otra tendencia es el esfuerzo por crear capacidad local para el ensamblaje, la integración y el desarrollo de productos en lugar de depender de las importaciones. Los países están tratando de asegurar sus cadenas de suministro y su mantenimiento.

- En febrero de 2025, EDGE de los Emiratos Árabes Unidos presentó un nuevo conjunto de sistemas electroópticos/infrarrojos en IDEX 2025. Este evento destacó el desarrollo continuo de productos y un énfasis regional en las soluciones de seguimiento y detección de EO/IR.

Mercado de sistemas militares electroópticos e infrarrojos de Arabia Saudita

Se prevé que el mercado de Arabia Saudita sea uno de los más grandes de Medio Oriente y en 2025 los ingresos ascendieron a 520 millones de dólares, lo que representa aproximadamente el 34,18 % de las ventas.

Resto del mundo

El resto del mundo (África y América Latina) tiene una participación comparativamente menor, pero está creciendo a una tasa compuesta anual del 3,9%. En América Latina y África, las compras de EO/IR se relacionan directamente con misiones del mundo real, como monitoreo costero, vigilancia fronteriza y modernización de flotas. Los programas prefieren miras y directores EO/IR duraderos que funcionen día y noche y sean fáciles de mantener. El crecimiento es más estable que rápido, pero las adquisiciones se mantienen constantes allí donde las presiones marítimas y fronterizas son altas.

- En junio de 2021, Safran anunció que Brasil seleccionó su mira optrónica (electroóptica) PASEO XLR para las fragatas clase Tamandare. Esto demuestra cómo los programas de modernización naval fomentan el uso de EO/IR en América Latina.

Mercado de sistemas militares electroópticos e infrarrojos de África

El tamaño del mercado de África era de 190 millones de dólares en 2025 y se espera que alcance los 330 millones de dólares en 2034, lo que representa aproximadamente el 35,34% de las ventas.

Mercado de sistemas militares electroópticos e infrarrojos en América Latina

El mercado de América Latina alcanzó los 350 millones de dólares, lo que representó aproximadamente el 64,66% de los ingresos, en 2025.

PAISAJE COMPETITIVO

Actores clave de la industria

Actores clave compiten para escalar sistemas EO/IR para aplicaciones militares impulsadas por ISR y UAV

El mercado está liderado por una combinación de especialistas en sensores e integradores principales que pueden ofrecer sistemas EO/IR avanzados con una sólida tecnología de imágenes y una integración fluida en plataformas. La principal demanda proviene de ISR y de la creciente demanda de capacidades de vigilancia avanzadas. El auge de los UAV está empujando a los clientes hacia cargas útiles EO/IR más ligeras y en red. En América del Norte, esta tendencia está respaldada por grandes presupuestos de defensa, que garantizan actualizaciones consistentes de EO/IR y nuevas compras durante todo el período de pronóstico.

Los actores clave del mercado incluyen Lockheed Martin Corporation, Teledyne FLIR, L3Harris, RTX y Northrop Grumman, así como líderes europeos como Safran, Thales, Leonardo y HENSOLDT. Los proveedores fuertes de Israel y Turquía, como Elbit Systems, Rafael y ASELSAN, también desempeñan un papel importante. Estos actores clave están haciendo avanzar el mercado a través de importantes inversiones en investigación y desarrollo. Se centran en una mejor estabilización, rangos de detección más largos y fusión de múltiples sensores para que cada sensor EO/IR funcione como parte de un sistema ISR más grande. Sus iniciativas recientes, que incluyen nuevos módulos de orientación, conjuntos de vigilancia actualizados y actualizaciones de sensores para vehículos y barcos, demuestran cómo las capacidades electroópticas e infrarrojas se están volviendo esenciales en lugar de opcionales.

LISTA DE EMPRESAS CLAVE DE SISTEMAS ELECTROÓPTICOS Y DE INFRARROJOS MILITARES PERFILADAS

- BAE Systems (Reino Unido)

- Lockheed Martin Corporation (EE.UU.)

- Corporación RTX (EE. UU.)

- Northrop Grumman(A NOSOTROS.)

- L3Harris Technologies (EE. UU.)

- Teledyne FLIR (Estados Unidos)

- Collins Aerospace (EE.UU.)

- Sistemas aeronáuticos de General Atomics (EE. UU.)

- Safran Electrónica y Defensa(Francia)

- Grupo Thales (Francia)

- Leonardo S.p.A.(Italia)

- HENSOLDT(Alemania)

- Rheinmetall AG (Alemania)

- Saab AB (Suecia)

- Ultra / Chess Dynamics (Reino Unido)

- Sistemas Elbit (Israel)

- Sistemas Avanzados de Defensa Rafael (Israel)

- Industrias Aeroespaciales de Israel (IAI / ELTA) (Israel)

- ASELSAN (Turquía)

- Sistemas Hanwha (Corea del Sur)

- Mitsubishi Electric (Japón)

- Bharat Electronics Limited (BEL) (India)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Enero de 2026:Teledyne FLIR Defense anunció que recibió un contrato con el ejército estadounidense por valor de hasta 32 millones de dólares. El contrato implica la entrega e integración de sistemas EO/IR avanzados para el kit de reconocimiento del vehículo portador de infantería (ICV) Stryker. Esta incorporación ofrecerá detección de largo alcance e imágenes térmicas.conciencia situacional. Subraya la fuerte demanda de sistemas de torreta y cardán en cargas útiles estabilizadas montadas en vehículos.

- Enero de 2026:Teledyne FLIR Defense anunció un contrato con el Ejército de EE. UU. por valor de hasta 32 millones de dólares para entregar e integrar sistemas EO/IR avanzados para el kit de reconocimiento Stryker ICV, que respalda las ventas militares extranjeras a Bulgaria.

- Noviembre de 2025:Lockheed Martin mostró su dirección Sniper Evolved, posicionando el módulo de puntería como un sistema más conectado que puede actuar como un nodo de red y al mismo tiempo admite objetivos de largo alcance e ISR. Esto refleja el cambio del mercado del sensor como caja al sensor como sistema de combate conectado, lo que impulsa la demanda de actualizaciones.

- Enero de 2025:Elbit Systems anunció un contrato de aproximadamente 60 millones de dólares para suministrar a un cliente europeo de la OTAN su solución ReDrone Counter-UAS. Elbit señaló que el paquete incluye una carga útil EO día/noche junto con elementos de radar, SIGINT y EW. Esto muestra que EO/IR se compra como parte de sistemas integrados contra drones.

- Enero de 2025:Teledyne FLIR Defense anunció un IDIQ de cinco años por un valor de hasta 74,2 millones de dólares para modernizar los sistemas de vigilancia por imágenes de la Guardia Costera de EE. UU. Esta es una señal clara de que incluso las flotas maduras están financiando actualizaciones y mantenimiento de EO/IR para mantener actualizado el rendimiento de ISR durante todo su ciclo de vida.

- Agosto de 2024:Leonardo DRS recibió una orden de producción del Ejército de EE. UU. por valor de 117 millones de dólares en el marco de la familia de miras para armas, individuales (FWS-I) IDIQ. Este pedido apoya la producción en curso de miras para armas térmicas. Muestra cómo las fuerzas terrestres compran EO/IR a escala como un elemento de preparación regular, no solo como una actualización única. En octubre de 2024, HENSOLDT presentó tres nuevos sistemas optrónicos digitales para los vehículos Leopard 2A8 y PUMA. La compañía los presentó como actualizaciones que mejoran el reconocimiento y la precisión de la orientación en condiciones difíciles. Esto refuerza el ciclo de actualización digital que mantiene activos los presupuestos EO/IR de los vehículos.

- Junio de 2022:La Marina de los EE. UU. otorgó a L3Harris un contrato de 205 millones de dólares para proporcionar una nueva capacidad pasiva EO/IR (SPEIR/SPATIAL) para mejorar la protección y navegación de la flota. Esto muestra la importante inversión de América del Norte en EO/RI a gran escala.

COBERTURA DEL INFORME

El análisis del mercado global de sistemas militares electroópticos e infrarrojos proporciona un estudio en profundidad del tamaño del mercado, el perfil de la empresa y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones estratégicas, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los principales actores del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 5,9% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

|

Segmentación |

Por plataforma

|

|

Por tipo de sistema

|

|

|

Por banda espectral

|

|

|

Por aplicación

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 18.280 millones de dólares en 2026 y se prevé que alcance los 28.980 millones de dólares en 2034.

En 2025, el valor del mercado de América del Norte se situó en 6.510 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 5,9% durante el período previsto de 2026-2034.

Airborne lideró el mercado, por plataforma.

Los crecientes presupuestos de defensa para ISR y el uso de vehículos aéreos no tripulados (UAV) están impulsando el crecimiento del mercado.

Martin Corporation, RTX (Raytheon), Northrop Grumman, L3Harris Technologies, Teledyne FLIR y Collins Aerospace, Safran Electronics & Defense, Thales, Leonardo, HENSOLDT, Elbit Systems y Rafael Advanced Defense Systems son las principales empresas del mercado.

América del Norte dominó el mercado en 2024

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados