Tamaño del mercado de preformas de PET, participación y análisis de la industria, por tipo (preformas de PET vírgenes, preformas de PET con contenido reciclado, preformas de PET multicapa y otras), por industria de uso final (bebidas, alimentos, cuidado personal y cosméticos, productos farmacéuticos y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de preformas de PET y perspectivas futuras

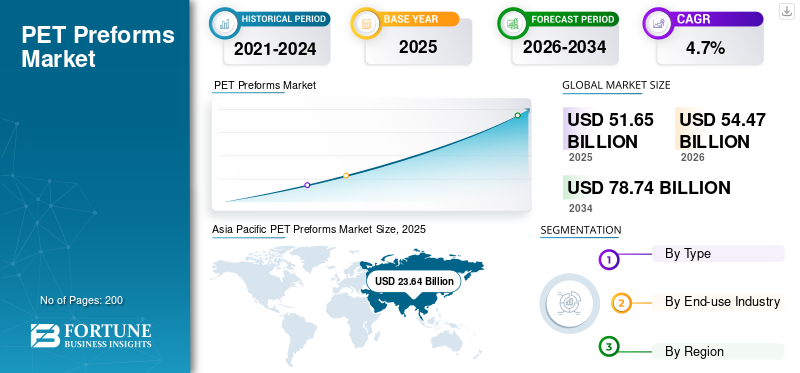

El tamaño del mercado mundial de preformas de PET se valoró en 51,65 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 54,47 mil millones de dólares en 2026 a 78,74 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4,7% durante el período previsto. Asia Pacífico dominó el mercado de preformas de PET con una cuota de mercado del 45,76% en 2025

Las preformas de PET son componentes de embalaje intermedios moldeados por inyección fabricados a partir de resina de tereftalato de polietileno (PET) y posteriormente transformados en contenedores mediante moldeo por soplado. Estas preformas se utilizan ampliamente en envases de PET y son vitales para producir botellas y frascos de PET en la industria de bebidas, así como en alimentos, cuidado personal, productos para el hogar y aplicaciones farmacéuticas específicas. La industria de preformas de PET abastece una amplia gama de productos que incluyen agua embotellada,refrescos carbonatados, jugos, aceites comestibles, salsas, detergentes líquidos y bebidas alcohólicas seleccionadas, dependiendo del diseño del empaque y el cumplimiento normativo.

El mercado se sostiene principalmente por el creciente consumo global de bebidas envasadas y la transición en curso hacia envases de plástico livianos y reciclables. La demanda sigue siendo notablemente sólida en los sectores de envasado de refrescos y agua, donde el PET continúa ofreciendo beneficios como transparencia, durabilidad, rentabilidad durante el transporte y reciclabilidad. Dado que cada botella de PET se origina a partir de una preforma, el creciente uso de botellas de PET en soluciones de envasado tanto para el mercado masivo como para soluciones de envasado premium aumenta constantemente la demanda mundial de preformas de PET.

Además, el mercado está formado tanto por grandes corporaciones de embalaje integradas como por convertidores regionales especializados. Los principales participantes de la industria incluyen ALPLA, Plastipak, Resilux, Retal Industries, Hon Chuan y Amcor, entre otros. Sus ventajas competitivas se derivan de su experiencia en aligeramiento, diseño personalizado de acabado de cuello, compatibilidad con materiales reciclados y sólidas capacidades de producción regional. En consecuencia, el mercado continúa siendo testigo de la innovación de productos, la expansión geográfica y el desarrollo de soluciones de embalaje específicas para el cliente en los sectores de bebidas y no bebidas.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de preformas de PET CONCLUSIONES CLAVE

- Tamaño del mercado en 2025: 51,65 mil millones de dólares

- Tamaño del mercado en 2026: 54,47 mil millones de dólares

- Tamaño del mercado previsto para 2034: 78.740 millones de dólares

- CAGR: 4,7% entre 2026 y 2034

- Asia Pacífico dominó el mercado con una participación del 45,76% en 2025.

- Se proyecta que el segmento de preformas de PET con contenido reciclado crecerá a la tasa compuesta anual más rápida del 7,9%.

- Se prevé que el segmento de cosméticos y cuidado personal crezca a una tasa compuesta anual del 5,6%.

Asia Pacífico

23.640 millones de dólares en 2025. El alto consumo de bebidas, la fabricación de botellas de PET a gran escala y la creciente demanda de bienes de consumo envasados impulsan el crecimiento regional.

Europa

10.850 millones de dólares para 2026. Las regulaciones de sostenibilidad y la creciente adopción de PET reciclado respaldan el crecimiento del mercado.

América del norte

Mercado regional fuerte respaldado por bebidas embotelladas, envases de alimentos de marca y sistemas de reciclaje de PET establecidos.

A NOSOTROS.

3.580 millones de dólares para 2026. La demanda está impulsada por las bebidas embotelladas, los bienes de consumo envasados y las innovaciones en envases ligeros.

Japón

2.700 millones de dólares para 2026. La demanda está respaldada por la industria de bebidas y las aplicaciones avanzadas de envasado en PET.

Leer más

TENDENCIAS DEL MERCADO DE PREFORMAS DE PET

Los envases de PET sostenibles y el diseño de botellas livianas están surgiendo como tendencias centrales del mercado

Un cambio importante en el mercado es el creciente enfoque en los envases de PET sostenibles, especialmente en formatos de botellas livianas y preformas que pueden procesar niveles más altos de PET reciclado. Los propietarios de marcas, embotelladores y convertidores de envases están rediseñando los contenedores para reducir el consumo de resina, mejorar la reciclabilidad y cumplir con regulaciones de sostenibilidad cada vez más estrictas. Estas tendencias del mercado están remodelando las prioridades de desarrollo de productos en toda la industria de preformas de PET, particularmente en regiones con marcos de embalaje circular más estrictos.

Al mismo tiempo, los convertidores están yendo más allá de las botellas de agua comerciales y desarrollando soluciones de aplicaciones específicas para refrescos carbonatados, bebidas llenas en caliente, envases de alimentos y envases para el cuidado personal. Esta tendencia está mejorando el perfil de valor de la industria, ya que las preformas especiales a menudo requieren ingeniería más avanzada para la distribución del peso, el acabado del cuello, la resistencia térmica y el rendimiento de la botella durante el moldeo por soplado. Como resultado, la innovación de productos se está convirtiendo en un importante diferenciador en el mercado.

Otra tendencia visible es la diversificación regional. Si bien Asia Pacífico sigue siendo el centro dominante de fabricación y consumo de envases de botellas de PET a nivel mundial, la demanda también se está expandiendo constantemente en América Latina y Medio Oriente, donde el embotellado de bebidas y los envases de bienes de consumo se están volviendo cada vez más sofisticados. Esta base geográfica cada vez más amplia está respaldando la expansión del mercado a largo plazo.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La expansión de la actividad de embotellado de bebidas y la creciente demanda de botellas de PET están acelerando el crecimiento del mercado

El impulsor más fuerte del mercado es la constante expansión de la industria mundial de bebidas, en la que el PET sigue siendo uno de los materiales de embalaje rígidos más utilizados. El continuo aumento del consumo de agua embotellada, zumos,tés listos para beber, bebidas energéticas y refrescos carbonatados está impulsando la demanda de preformas de PET. Las preformas de PET son un componente intermedio necesario en la producción de botellas, lo que hace que el crecimiento de los envases de bebidas sea uno de los principales impulsores de la expansión del mercado.

La demanda es particularmente fuerte en aplicaciones de refrescos y agua, ya que las botellas de PET combinan peso ligero, resistencia, visibilidad en los estantes y eficiencia de transporte. En muchos países, el PET se ha convertido en el formato de envasado preferido para bebidas de consumo masivo, ya que respalda una producción rentable a gran escala y operaciones rápidas de línea de llenado. Esto es especialmente importante en los mercados de bebidas de gran volumen, donde los embotelladores necesitan soluciones de envasado consistentes, livianas y escalables.

Además, la creciente urbanización, el consumo impulsado por la conveniencia y los cambios en los patrones minoristas están fortaleciendo el papel de los productos líquidos envasados en el consumo diario. Estas tendencias están aumentando la necesidad de líneas de fabricación de preformas de alto rendimiento y fortaleciendo las perspectivas de crecimiento a largo plazo del mercado.

RESTRICCIONES DEL MERCADO

La volatilidad de los costos de la resina y los crecientes requisitos de cumplimiento de la sostenibilidad pueden limitar la rentabilidad

Una de las principales restricciones del mercado es su exposición a las fluctuaciones en los precios de la resina PET y del PET reciclado. Dado que las materias primas representan una gran parte del costo total de producción de preformas, las oscilaciones en los costos de la resina virgen, la energía y los materiales reciclados de calidad alimentaria pueden afectar significativamente los márgenes. Esto es especialmente desafiante en categorías de productos estándar de gran volumen donde la presión sobre los precios es fuerte y la competencia intensa.

Una segunda limitación es la creciente complejidad del cumplimiento de la sostenibilidad y el reciclaje. Los propietarios de marcas de bebidas exigen cada vez más botellas más ligeras, mayores niveles de contenido reciclado y diseños de envases optimizados para la recolección y el reciclaje. Si bien estos cambios crean oportunidades a largo plazo, también plantean desafíos de producción a corto plazo para los convertidores, quienes deben invertir en herramientas, pruebas y ajustes de procesos para mantener la calidad durante el moldeado y la conversión de botellas.

Además, en algunas aplicaciones, como alimentos, productos para el hogar y bebidas alcohólicas seleccionadas, los requisitos de empaque regulatorios, de desempeño o específicos del cliente pueden limitar la estandarización. Esto puede aumentar la complejidad de la producción y crear trabajo de validación adicional para los convertidores que atienden a múltiples mercados de uso final.

OPORTUNIDADES DE MERCADO

Los envases especiales, la integración del PET reciclado y la expansión de la capacidad regional están creando nuevas oportunidades

Una gran oportunidad reside en el desarrollo de preformas especiales de mayor valor para aplicaciones diferenciadas. Si bien el agua embotellada y los envases estándar de bebidas siguen siendo los segmentos de mayor volumen, existe una oportunidad creciente en categorías como salsas, aceites comestibles, bebidas funcionales, cosméticos y productos de cuidado personal. Estos segmentos a menudo requieren un soporte de diseño más sólido, acabados de cuello diferenciados y formatos de botella más personalizados, lo que permite a los proveedores ir más allá de las preformas estándar.

Otra oportunidad importante es la creciente integración del PET reciclado en la producción de preformas. A medida que los propietarios de marcas y los reguladores presionan por envases más circulares, es probable que los convertidores que puedan procesar resina reciclada manteniendo la claridad, el cumplimiento del contacto con los alimentos y la consistencia mecánica obtengan una ventaja estratégica. Se espera que este se convierta en uno de los temas competitivos más importantes durante el período de pronóstico.

Geográficamente, también están surgiendo nuevas oportunidades en las regiones en desarrollo. Si bien Asia Pacífico sigue siendo el mercado regional más grande, el interés de inversión también está creciendo en América Latina, África y Medio Oriente, donde el embotellado de bebidas,embalaje de consumoy los sistemas de reciclaje locales se están expandiendo. Esto ofrece espacio para nuevas líneas de producción, asociaciones regionales y estrategias de crecimiento orientadas a las exportaciones.

DESAFÍOS DEL MERCADO

Los límites de estandarización de productos y la precisión del procesamiento continúan desafiando a los proveedores

El mercado también enfrenta desafíos técnicos y operativos. Aunque las botellas de PET parecen estandarizadas en el exterior, las preformas varían significativamente en cuanto al acabado del cuello, el peso, la aplicación, las condiciones de llenado y el rendimiento del uso final. Esto significa que los proveedores deben admitir múltiples configuraciones de productos en aplicaciones de agua, alimentos, llenado en caliente, hogar y bebidas, lo que aumenta la complejidad del molde y los requisitos de planificación de la producción.

La precisión del procesamiento es otro desafío. Dado que las preformas deben funcionar de manera consistente durante el moldeo por soplado, incluso pequeñas inconsistencias en la calidad de la resina, la distribución del espesor de la pared o los parámetros de inyección pueden afectar el desempeño de la botella final. Esto es particularmente importante en botellas livianas y formatos resistentes a la presión utilizados para refrescos carbonatados, donde la integridad estructural es crítica.

Por último, el mercado sigue siendo muy competitivo, especialmente en aplicaciones estándar de bebidas de gran volumen. Los proveedores deben equilibrar la eficiencia de costos con la calidad del producto, la capacidad de contenido reciclado y las necesidades de desarrollo específicas del cliente, todo mientras protegen la rentabilidad en un entorno sensible a los precios.

Análisis de segmentación

Por tipo

Gran claridad, resistencia mecánica y coherencia del procesoContribuyó al dominio segmentario de las preformas de PET virgen

Según el tipo, el mercado se segmenta en preformas de PET vírgenes, preformas de PET con contenido reciclado, preformas de PET multicapa y otras.

The virgin PET preforms segment accounted for the largest share of the market in 2025, supported by its strong clarity, mechanical strength, process consistency, and broad suitability across high-volume packaging applications. Virgin resin-based preforms remain widely used across the beverage industry, particularly for soft drinks, water, bottled water, juices, and carbonated soft drinks, where appearance, bottle strength, and reliable processing during blow molding are critical. In the global market, virgin PET remains the preferred material for applications requiring high transparency, stable intrinsic viscosity, and reliable food-contact compliance. Además, se prevé que este segmento crezca a una tasa de crecimiento anual compuesta del 3,7% durante el período previsto.

Se espera que el segmento de preformas de PET con contenido reciclado crezca a la tasa compuesta anual más rápida del 7,9 % durante el período de pronóstico, impulsado por los objetivos de sostenibilidad, la presión regulatoria y el creciente enfoque de los propietarios de marcas en las soluciones de embalaje circular de PET. La demanda está aumentando a medida que las empresas de bebidas y los convertidores de envases trabajan para reducir el uso de plástico virgen y aumentar el contenido reciclado de las botellas. Esto está creando un fuerte impulso para las preformas con contenido reciclado en agua embotellada, bebidas carbonatadas, envases de alimentos y aplicaciones seleccionadas de cuidado personal, donde el posicionamiento ambiental se está convirtiendo en un importante factor de compra y marca.

Por industria de uso final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

La gran base instalada de líneas de llenado y la capacidad de conversión de botellas llevaron al dominio del segmento de bebidas

En términos de industria de uso final, el mercado se clasifica en bebidas, alimentos, cuidado personal y cosméticos, productos farmacéuticos y otros.

El segmento de bebidas representó la mayor cuota de mercado de preformas de PET. El segmento incluye agua embotellada, jugos,bebidas deportivas, productos listos para beber y refrescos carbonatados, todos los cuales dependen en gran medida de las botellas de PET por su conveniencia, peso ligero y distribución rentable. La gran base instalada de líneas de llenado y capacidad de conversión de botellas en toda la industria mundial de bebidas continúa respaldando el liderazgo de este segmento.

El segmento de cosmética y cuidado personal también se está convirtiendo en un área de crecimiento atractiva para las preformas de PET. Estos incluyen envases para champús, lociones, jabones líquidos y productos de consumo similares. En comparación con los envases de bebidas estándar, esta categoría a menudo implica una mayor variación de diseño y un mayor énfasis en la apariencia, lo que ayuda a los proveedores a agregar valor en el mercado general. Además, se prevé que este segmento crezca a una tasa compuesta anual del 5,6% durante el período proyectado.

La alimentación es un segmento de uso final importante para las preformas de PET, especialmente en formatos de envasado para aceites comestibles, salsas, condimentos y otros productos alimenticios líquidos o semilíquidos. El PET ofrece transparencia, resistencia a la rotura y flexibilidad de diseño, lo que lo hace atractivo tanto para envases minoristas convencionales como premium. Este segmento es más pequeño que el de las bebidas, pero continúa expandiéndose en línea con el consumo de alimentos envasados.

Perspectivas regionales del mercado de preformas de PET

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacífico

Asia Pacific PET Preforms Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2024, la región de Asia Pacífico representó la mayor proporción, valorada en 22.840 millones de dólares, y continuó a la cabeza en 2025, valorada en 23.640 millones de dólares, y se espera que siga siendo dominante durante el período previsto. La región se beneficia del alto consumo de bebidas, la fabricación de botellas de PET a gran escala, fuertes industrias de embalaje orientadas a la exportación y una creciente demanda urbana de productos de consumo envasados. China, India y el sudeste asiático siguen siendo fundamentales para el crecimiento tanto de la producción como del consumo en el mercado regional.

Mercado de preformas de PET de China

Para 2026, se prevé que el mercado chino alcance una valoración de 76.280 millones de dólares. China es el mercado más grande de Asia Pacífico para preformas de PET, respaldado por su enorme industria de bebidas, una gran base de producción de botellas de PET y una fuerte demanda de agua embotellada, refrescos carbonatados, aceites comestibles y envases para el cuidado personal. Un creciente enfoque en la sostenibilidad, la adopción de PET reciclado y la capacidad de moldeo por soplado a gran escala continúan fortaleciendo el papel de China en el mercado global.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Mercado japonés de preformas de PET

Se estima que el mercado japonés alcanzará unos 2.700 millones de dólares en 2026, lo que representa aproximadamente el 5,0% de los ingresos mundiales.

Mercado de preformas de PET de la India

Se estima que el mercado indio alcanzará unos 4.080 millones de dólares en 2026, lo que representa aproximadamente el 7,5% de los ingresos mundiales.

Europa

Se espera que Europa experimente un crecimiento sustancial del mercado de preformas de PET en los próximos años. Durante el período previsto, se prevé que la región crezca a una tasa anual del 3,2%, alcanzando una valoración de mercado de 10.850 millones de dólares para 2026. Europa representa un mercado maduro pero estratégicamente importante, impulsado por regulaciones de sostenibilidad, rediseño de envases y una mayor adopción de PET reciclado. La región está experimentando una creciente demanda de botellas de PET livianas y preparadas para la regulación, particularmente en aplicaciones de bebidas y alimentos. Como resultado, los proveedores europeos se están centrando más en la circular.embalajecompatibilidad que el crecimiento puramente basado en el volumen.

Mercado de preformas de PET del Reino Unido

Se estima que el mercado del Reino Unido alcanzará alrededor de 1.620 millones de dólares en 2026, lo que representa aproximadamente el 3,0% de los ingresos mundiales.

Mercado alemán de preformas de PET

Se estima que el mercado de Alemania alcanzará unos 2.420 millones de dólares en 2026, lo que representa aproximadamente el 4,4% de los ingresos mundiales.

América del norte

América del Norte sigue siendo un mercado sólido respaldado por las bebidas embotelladas, los envases de alimentos de marca y los sistemas establecidos de reciclaje de PET. La demanda sigue estando respaldada por las grandes empresas de bienes de consumo envasados y por la innovación continua en el diseño de envases ligeros. La región también sigue siendo importante para los formatos de botellas premium y especiales.

Mercado de preformas de PET de EE. UU.

Dado el dominio estadounidense en la región, se estima que su mercado alcanzará unos 3.580 millones de dólares en 2026, lo que representa aproximadamente el 6,6% de las ventas mundiales.

América Latina y Medio Oriente y África

Se espera que América Latina sea testigo de un crecimiento constante en el mercado debido a la expansión de las bebidas envasadas, el uso rentable de botellas de PET y la mejora de la infraestructura de fabricación. La región tiene un gran potencial en envases de agua, jugos y refrescos, particularmente donde el PET sigue siendo el material de envasado preferido debido a su asequibilidad y eficiencia de distribución. Se prevé que el mercado de América Latina alcance los 5,31 mil millones de dólares para 2026. La región de Medio Oriente y África es comparativamente más pequeña, pero ofrece un potencial de crecimiento significativo a largo plazo. La creciente demanda de agua embotellada, la mejora de la capacidad de envasado de bienes de consumo y el aumento de la inversión en la conversión de envases locales están respaldando la expansión del mercado. Con el tiempo, se espera que tanto la producción nacional de bebidas como las inversiones en reciclaje mejoren los fundamentos de la demanda regional.

Mercado de preformas de PET del CCG

Se estima que el mercado del CCG alcanzará los 2.850 millones de dólares en 2026, lo que representará aproximadamente el 5,2% de los ingresos mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

La personalización de productos, los envases de PET sostenibles y el alcance regional definen la competencia

El mercado global está moderadamente fragmentado, con una competencia determinada por la escala, la flexibilidad del producto, la capacidad de contenido reciclado y el soporte de diseño específico del cliente. Las empresas se diferencian cada vez más por su capacidad de ofrecer producción de alto rendimiento, soluciones de botellas livianas y sostenibilidad.envases de PETformatos para múltiples usos finales. La capacidad de suministrar productos personalizados, incluidas preformas de agua, preformas de refrescos carbonatados, formatos aptos para alimentos y envases que no son bebidas, se ha vuelto cada vez más importante.

Los actores clave en el mercado incluyen Retal Industries, ALPLA, Plastipak, Resilux, Hon Chuan y Amcor, entre otros. Estas empresas compiten a través de una amplia huella de producción, soporte técnico en compatibilidad con el moldeo por soplado, relaciones con los clientes en la industria de bebidas e innovación en el diseño de envases reciclables. A medida que la sostenibilidad se vuelve más central en las decisiones de compra, la ventaja competitiva se desplaza cada vez más hacia la circularidad, el aligeramiento y el desarrollo de productos para aplicaciones específicas.

LISTA DE EMPRESAS CLAVE DE PREFORMAS DE PET PERFILADAS EN EL INFORME

- Grupo ALPLA(Austria)

- Industrias RETAL Ltd.(Chipre)

- Resilux NV(Bélgica)

- Embalaje Plastipak, Inc.(A NOSOTROS.)

- Grupo Hon Chuan(Taiwán)

- SGT (Francia)

- Esterform Packaging Ltd. (Reino Unido)

- Petainer (Reino Unido)

- Amcor plc (Suiza)

- Logoplaste (Portugal)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Enero de 2025:ALPLA adquirió todas las acciones de su socio Taba en Egipto, integrando completamente el sitio en las operaciones de su grupo. La instalación fabrica botellas de plástico, preformas y cierres para el norte de África y Oriente Medio, lo que convierte a la transacción en un notable movimiento de consolidación regional en la cadena de valor de los envases de PET.

- Octubre de 2024:Plastipak presentó EcoPreform, un nuevo concepto de preforma y botella elaborado con un 75% de PET reciclado y un 25% de PET de origen biológico. El lanzamiento subraya el creciente enfoque de la industria en formatos de envases de PET de bajo impacto y demuestra la innovación continua en el desarrollo de preformas sostenibles.

COBERTURA DEL INFORME

El análisis del mercado global de preformas de PET proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado con información sobre las cuotas de mercado y los perfiles de los actores clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 4,7 % entre 2026 y 2034 |

| Unidad | Valor (miles de millones de dólares), volumen (kilotones) |

| Segmentación | Por tipo, industria de uso final y región |

| Por tipo |

|

| Por industria de uso final |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se valoró en 51,65 mil millones de dólares en 2025 y se proyecta que alcance los 78,74 mil millones de dólares en 2034.

Con una tasa compuesta anual del 4,7%, se prevé que el mercado muestre un crecimiento constante durante el período previsto de 2026-2034.

El segmento de la industria de uso final de bebidas es líder en el mercado.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

La expansión de la actividad embotelladora de bebidas y la creciente demanda de botellas de PET están acelerando la adopción de preformas de PET.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados