Tamaño del mercado de ultrasonido en el punto de atención, participación y análisis de la industria, por producto (basado en carrito, compacto y portátil), por usuario final (hospitales, clínicas y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

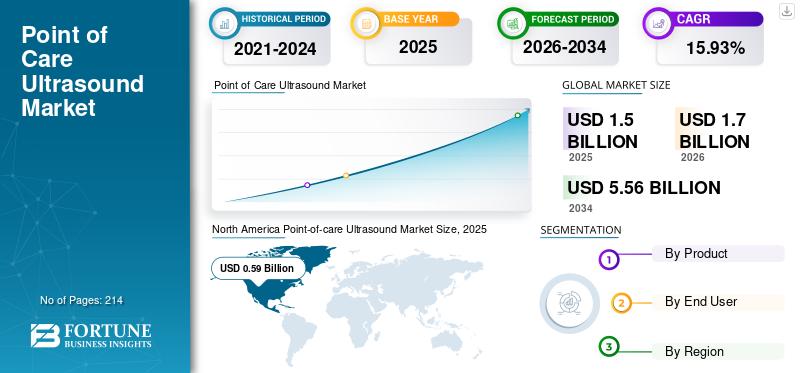

El tamaño del mercado mundial de ultrasonido en el punto de atención se valoró en 1.500 millones de dólares en 2025. Se prevé que el mercado crezca de 1.700 millones de dólares en 2026 a 5.560 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 15,93% durante el período previsto. América del Norte dominó el mercado de ultrasonido en el punto de atención con una participación de mercado del 39,43% en 2025. Además, se prevé que el tamaño del mercado de ultrasonido en el punto de atención de EE. UU. crezca significativamente, alcanzando un valor estimado de USD 1,46 mil millones para 2032, impulsado por la demanda de dispositivos compactos de ultrasonido en el punto de atención.

La ecografía en el punto de atención (POC) desempeña un papel esencial en posibles aplicaciones clínicas, como el acceso a imágenes de diagnóstico y las intervenciones guiadas por imágenes en tiempo real durante procedimientos quirúrgicos, entre otras. Los dispositivos para aplicación en el punto de atención ayudan en la evaluación temprana junto a la cama del tratamiento primario y en la detección de emergencia entre pacientes en clínicas especializadas, centros quirúrgicos ambulatorios y centros de salud primaria.

En el escenario sanitario actual se produce una mayor transición hacia la atención ambulatoria desde la atención hospitalaria. Esto ha dado lugar a una mayor demanda del uso de dispositivos de ultrasonido en el lugar de atención. Además, la demanda de dispositivos de ultrasonido para aplicaciones en el punto de atención ha aumentado aún más debido a la necesidad de medicina de emergencia y cuidados intensivos, como cardiología y obstetricia. Además, la fuerte tendencia hacia la I+D de vanguardia entre empresas destacadas ha fomentado la introducción de varios productos tecnológicamente superiores.

- En marzo de 2021, GE Healthcare lanzó Venue Fit, un sistema compacto y optimizado, junto coninteligencia artificial (IA)oferta para imágenes cardíacas en Venue y Venue Go. Venue Fit presenta un dispositivo de tamaño pequeño diseñado para caber en entornos de puntos de atención.

- En octubre de 2021, NeuroLogica Corp., la filial de atención médica de Samsung en EE. UU., lanzó el V8; un nuevo sistema de ultrasonido de alta gama que proporciona calidad de imagen mejorada, usabilidad y conveniencia para los profesionales del ultrasonido.

Se espera que esta tendencia de introducir productos nuevos y avanzados, junto con la creciente necesidad de imágenes médicas superiores en entornos de atención ambulatoria, impulse con fuerza el crecimiento del mercado global en las regiones desarrolladas y emergentes durante el período de pronóstico.

La pandemia de COVID-19 había alterado el acceso a la atención médica para la población mundial debido a las restricciones de viaje y los cierres de los países. Sin embargo, después del brote de COVID-19, el mercado experimentó un crecimiento positivo debido a un aumento de las pruebas de diagnóstico por imágenes entre pacientes de todo el mundo.

- Según un estudio publicado por la Real Sociedad de Medicina e Higiene Tropical, en diciembre de 2020, la mitad de todos los exámenes de ultrasonido se realizaron como intervenciones en el lugar de atención del total de pacientes médicos hospitalizados examinados en el Hospital Central Queen Elizabeth.

La alta adopción de pruebas de imágenes en el lugar de atención entre la población de pacientes en varias condiciones clínicas distintas de COVID-19 impulsó el crecimiento del mercado en 2020.

Además, el uso de dispositivos portátiles aumentó en las unidades de emergencia de los hospitales debido a su manejo conveniente y menos requisitos de esterilización, lo que estabilizó aún más el crecimiento del mercado en 2021. De manera similar, una disminución en el número de pacientes con COVID-19 y un aumento sustancial en la utilización de pruebas de ultrasonido entre la población general en entornos de atención domiciliaria impulsaron aún más el crecimiento del mercado a un ritmo sustancial en 2021.

- Según un artículo publicado por Diagnostic and Interventional Radiology en octubre de 2021, la ecografía en el lugar de atención experimentó un rápido crecimiento debido a un aumento en la adopción de la ecografía en el lugar de atención en entornos de atención domiciliaria para visitas médicas y seguimiento de pacientes.

Se prevé que el mercado será testigo de perspectivas de crecimiento constante durante el período previsto (2024-2032) debido a la fuerte demanda de estos productos.

Descargar muestra gratuita para conocer más sobre este informe.

Resumen y aspectos destacados del mercado global de ultrasonido en el punto de atención

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 1.500 millones de dólares

- Tamaño del mercado en 2026: 1.700 millones de dólares

- Tamaño del mercado previsto para 2034: 5.560 millones de dólares

- CAGR: 15,93% de 2026 a 2034

Cuota de mercado:

- América del Norte dominó el mercado de ultrasonido en el punto de atención con una participación del 39,43 % en 2025, impulsada por la creciente demanda de dispositivos de ultrasonido compactos en entornos de atención de emergencia y ambulatoria.

- Por tipo de producto, se espera que el segmento compacto y portátil conserve su mayor participación de mercado debido a la creciente preferencia por dispositivos portátiles y rentables que ofrecen imágenes en tiempo real en el punto de atención.

Aspectos destacados clave del país:

- Estados Unidos: Fuerte énfasis en la adopción de dispositivos de ultrasonido portátiles en los departamentos de emergencia y atención ambulatoria para mejorar la toma de decisiones clínicas.

- Europa: aumento del uso de la ecografía en el punto de atención en los exámenes de diagnóstico de enfermedades cardiovasculares y respiratorias en hospitales y clínicas especializadas.

- China: Demanda creciente de sistemas de ultrasonido compactos debido a la creciente carga de enfermedades crónicas y la expansión de la infraestructura sanitaria en zonas urbanas y rurales.

- Japón: Los avances en las tecnologías de ultrasonido miniaturizado están respaldando un mayor uso de imágenes en el punto de atención en la atención primaria y en los servicios de atención médica para la población que envejece.

Tendencias del mercado de ultrasonido en el punto de atención

Ventajas potenciales de los dispositivos de ultrasonido para aplicaciones en el punto de atención

La demanda de dispositivos de ultrasonido es alta debido al aumento de las pruebas de diagnóstico y los exámenes de detección entre los pacientes de todo el mundo. Además, la ecografía ha sido un método de imagen eficaz para el diagnóstico de varias enfermedades crónicas, como trastornos vasculares, trastornos cardiovasculares y lesiones deportivas.

- Según datos publicados por NHS England en 2020, en 2020 se realizaron alrededor de 10,3 millones de procedimientos de ultrasonido en el Reino Unido.

El equipo de ultrasonido convencional con carro utilizado en el diagnóstico por imágenes de rutina produce imágenes detalladas de alta resolución y tiene un área de aplicación variada en todos los entornos de atención médica. Sin embargo, ciertas limitaciones asociadas con los sistemas de ultrasonido convencionales, como el alto costo de adquisición y la portabilidad limitada, están llevando a una preferencia cada vez mayor por los sistemas portátiles entre los profesionales de la salud. Por otro lado, los dispositivos compactos y portátiles son portátiles, seguros y económicos de usar, y proporcionan resultados inmediatos para la toma de decisiones clínicas. Además, los costos asociados con los dispositivos portátiles son menores que los de los dispositivos de ultrasonido convencionales.

- Según un artículo publicado por Exo Imaging, Inc., la Academia Estadounidense de Médicos Asociados (AAPA) afirmó que el equipo de ultrasonido convencional cuesta alrededor de 15 veces más que un ultrasonido portátil o de punto de atención.

- Según estimaciones similares, los ecógrafos estándar cuestan entre 40.000 y 200.000 dólares. Sin embargo, el ecógrafo portátil puede costar entre 8.000 y 10.000 dólares en Estados Unidos.

Además, el uso de dispositivos compactos está aumentando entre los profesionales de la salud para el diagnóstico por imágenes al lado de la cama del paciente en las unidades de cuidados intensivos y el diagnóstico de traumatismos y trastornos respiratorios en los departamentos de urgencias. La alta adopción se atribuyó a las ventajas potenciales de estos dispositivos, como la no invasividad, la alta sensibilidad y la alta velocidad de interpretación de la ecografía en los centros de salud.

- Según un artículo publicado por NCBI en agosto de 2022, los resultados de un estudio de cohorte revelado por Sharif et al. indicaron que la sensibilidad de los dispositivos de ultrasonido compactos en el diagnóstico de apendicitis fue del 69,2% y la especificidad del 90,6%.

Esto también está aumentando la presencia y adopción de dispositivos de ultrasonido en áreas de aplicaciones de puntos de atención como cardiología y gastroenterología en los países desarrollados, impulsando su demanda global. De manera similar, los dispositivos de ultrasonido compactos tienen potencialmente un impacto positivo en la educación médica y la atención al paciente, atribuido a sus beneficios como la portabilidad y la facilidad de uso. Por lo tanto, las grandes ventajas del ultrasonido portátil sobre los dispositivos tradicionales favorecen su adopción en diversos entornos, lo que aumentó el crecimiento del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de ultrasonido en el punto de atención

Alto énfasis de los actores clave en el lanzamiento de dispositivos de ultrasonido para facilitar su adopción

La demanda de sistemas de ultrasonido para aplicaciones en el punto de atención está aumentando en todas las especialidades de atención médica debido a beneficios como la portabilidad, el costo comparativamente más bajo y la eficiencia clínica mejorada de estos sistemas. Además, debido a estas ventajas, la preferencia por los dispositivos de ultrasonido compactos está aumentando entre los profesionales sanitarios, como los anestesiólogos y ortopedistas, en las salas de urgencias de los hospitales y las unidades de cuidados intensivos.

- Según un artículo publicado por Viatom Technology Co., Ltd., la tasa de crecimiento de la adopción de dispositivos de ultrasonido portátiles en los países desarrollados alcanza entre el 30,0% y el 40,0%, lo que muestra un buen impulso.

- Según un artículo publicado por NCBI en 2023, en un estudio de cohorte en hospitales de Ruanda, el uso de dispositivos de ultrasonido cambió los medicamentos administrados en el 42,0% de los casos médicos y las decisiones de admisión en el 30,0% de las visitas de los pacientes.

Por lo tanto, debido a la gran demanda, los principales actores clave se están centrando ahora en el desarrollo de productos tecnológicamente avanzados en todo el mundo. Además, el gran énfasis de los actores del mercado en el lanzamiento y expansión de dispositivos de ultrasonido en aplicaciones de punto de atención en los países en desarrollo aumenta la presencia y adopción de dispositivos de ultrasonido, aumentando aún más el crecimiento del mercado.

- En junio de 2023, en el evento de la Sociedad Estadounidense de Ecocardiografía de 2023 celebrado en Maryland, EE. UU., Koninklijke Philips N.V. presentó su Ultrasound Compact 5500CV. Con este producto, la empresa amplió su oferta de atención para ofrecer ecocardiografía de calidad diagnóstica en un formato compacto, con el objetivo de aumentar la confianza clínica en el punto de atención.

- En enero de 2023, FUJIFILM Sonosite, Inc., especialistas en el desarrollo de ultrasonidos de última generación en el punto de atención, anunció el lanzamiento de un nuevo sistema de ultrasonido Sonosite PX en India. En julio de 2020, la empresa lanzó el sistema en EE. UU.

- En febrero de 2021, GE HealthCare lanzó un nuevo dispositivo de ultrasonido portátil, Vscan Air, una actualización de su dispositivo Vscan de primera generación, lanzado en 2010. El dispositivo está disponible comercialmente en EE. UU. y Europa.

Además, varios actores emergentes se están centrando en la investigación y el desarrollo de soluciones y plataformas técnicamente avanzadas para facilitar el acceso y herramientas de diagnóstico mejoradas para obtener mejores resultados entre los pacientes. Por lo tanto, la integración de plataformas desarrolladas con dispositivos para aplicaciones en el punto de atención amplía aún más su accesibilidad en varias indicaciones, como evaluaciones del corazón y los pulmones.

- En febrero de 2023, Koninklijke Philips N.V. anunció la aprobación de la FDA y el lanzamiento de una nueva versión de su ultrasonido portátil en el punto de atención, la serie compacta 5000 para aplicaciones cardiovasculares y de otro tipo.

- En abril de 2022, Exo Imaging, Inc. lanzó Exo Works, una solución de flujo de trabajo de ultrasonido inteligente e intuitiva en el punto de atención que permite a los médicos documentar, revisar, facturar y gestionar fácilmente el control de calidad, todo desde una plataforma en cuestión de segundos.

FACTORES RESTRICTIVOS

Limitaciones asociadas con dispositivos portátiles en aplicaciones de punto de atención para obstaculizar la adopción

Ciertas limitaciones asociadas con el uso de dispositivos portátiles han sido un punto de preocupación relacionado con la adopción de estos dispositivos. Los dispositivos de ultrasonido disponibles actualmente, como Lumify y Vscan Air, están diseñados para el diagnóstico de determinadas afecciones médicas, como trastornos cardiovasculares y traumatismos entre los pacientes. Por lo tanto, estos dispositivos no pueden soportar todos los aspectos del examen físico del paciente, incluidas las imágenes 3D y 4D. Además, factores como la baja sensibilidad y especificidad y la calidad de imagen diferida de los dispositivos compactos pueden limitar el diagnóstico y la orientación clínica de las enfermedades entre los pacientes.

Otro factor que limita el uso de dispositivos portátiles es la falta de técnicos experimentados. La expansión del mercado de ultrasonido portátil aumentará la cantidad de nuevos usuarios que realizan exploraciones por ultrasonido a través de equipos portátiles, lo que dará como resultado resultados de imágenes deficientes y una evaluación incorrecta de la enfermedad. Además, la escasa presencia de cursos de formación y certificación por parte de organismos nacionales e internacionales para el uso de estos dispositivos está limitando su adopción entre los radiólogos, restringiendo aún más el mercado.

- En julio de 2022, la Sociedad de Medicina Hospitalaria publicó un estudio observacional de todos los centros médicos de Asuntos de Veteranos (VA) realizado entre agosto de 2019 y marzo de 2020. Las barreras más comunes para el uso de dispositivos de ultrasonido para su aplicación en el lugar de atención entre todos los grupos de medicina hospitalaria (HMG) fueron la falta de proveedores capacitados (87%), la falta de equipos de ultrasonido (54%) y la falta de oportunidades de capacitación (53%).

- Según un artículo publicado por el NCBI en agosto de 2022, una encuesta realizada por la Universidad de Vermont demostró que solo el 5,0 % de los proveedores de medicina familiar utilizan dispositivos de ultrasonido para aplicaciones en el punto de atención en su práctica.

Además, varias barreras obstaculizan la adopción de dispositivos de ultrasonido en el punto de atención (POCUS) en las clínicas de atención primaria. Algunas de estas barreras incluyen la falta de proveedores capacitados, fondos insuficientes para la capacitación, disponibilidad limitada de equipos de ultrasonido y la ausencia de un médico o clínico defensor.

Además, la falta de conocimiento sobre los dispositivos portátiles en países emergentes como China e India, entre otros, también tiende a limitar su adopción. Los factores limitantes mencionados anteriormente asociados con el uso de dispositivos de ultrasonido portátiles y el conocimiento limitado sobre estos dispositivos tienden a restringir su adopción, limitando así el crecimiento del mercado.

Análisis de segmentación del mercado de ultrasonido en el punto de atención

Por análisis de producto

La creciente demanda de dispositivos de ultrasonido portátiles impulsará el crecimiento del segmento durante 2024-2032

Según el producto, el mercado se divide en segmentos basados en carritos y segmentos compactos y portátiles. El segmento de carro/carro lideró el mercado con una participación de mercado del 67,33% en 2026. El dominio se debe a la mayor adopción de dispositivos basados en carros para intervenciones en el punto de atención, como medicina de emergencia, anestesia, acceso vascular, y la creciente tendencia de los actores del mercado a centrarse en introducir sistemas nuevos e innovadores para aplicaciones en el punto de atención.

- En agosto de 2020, Hologic, Inc., anunció el lanzamiento en EE. UU. del sistema de ultrasonido SuperSonic MACH 40, ampliando su cartera de tecnologías de ultrasonido con su sistema basado en carro. El sistema presentaba una excelente calidad de imagen y modos de imagen estándar, y fue diseñado para mejorar la eficiencia y la precisión.

Se prevé que el segmento de dispositivos portátiles registre una CAGR más alta en el período de pronóstico. Esto se debe principalmente a los lanzamientos de dispositivos portátiles más nuevos por parte de actores clave y a la alta demanda de dispositivos portátiles en los entornos de atención médica. Además, las diversas áreas de aplicación de los dispositivos portátilesequipo de ultrasonidoen varias condiciones clínicas impulsará los sistemas de ultrasonido en los puntos de atención en los países desarrollados entre 2024 y 2032.

- Según estimaciones de GE HealthCare de marzo de 2021, debido a la alta demanda de productos, el mercado de dispositivos de ultrasonido portátiles crecerá a 1.000 millones de dólares en los próximos años.

- Por ejemplo, en febrero de 2022, Koninklijke Philips N.V. lanzó Lumify, un ultrasonido portátil en el punto de atención que ofrecía capacidades de medición y evaluación hemodinámica. El nuevo producto permite a los médicos cuantificar el flujo sanguíneo en varias aplicaciones terapéuticas y de diagnóstico en el lugar de atención, que incluyen cardiología, abdominal, vascular, obstetricia, urología y ginecología.

Además, el aumento de la popularidad de los dispositivos de ultrasonido portátiles se atribuye principalmente a su facilidad de uso y eficiencia para capturar imágenes rápidamente en el lugar de atención. Los dispositivos de ultrasonido portátiles se distinguen de otras máquinas de ultrasonido por su tamaño compacto, a menudo lo suficientemente pequeños como para llevarlos en el bolsillo de un médico. Esta portabilidad permite a los médicos capturar imágenes de pacientes prácticamente en cualquier lugar.

- Por ejemplo, según los datos publicados por Mindray DS USA, Inc. en julio de 2023, los dispositivos de ultrasonido portátiles brindan diversos beneficios en términos de entornos de punto de atención, incluida la asequibilidad, la ergonomía, las imágenes en tiempo real, la accesibilidad y la portabilidad.

Estos son algunos de los factores responsables del crecimiento del segmento durante el período de pronóstico.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis del usuario final

Aumento del número de visitas de pacientes a los departamentos de urgencias para impulsar la participación en el segmento hospitalario

Según el usuario final, el mercado se segmenta en hospitales, clínicas y otros.

El segmento de hospitales dominó el mercado y representó una participación de mercado del 63,18% en 2026.Se proyecta que el segmento hospitalario representará la mayor participación de mercado durante el período de pronóstico debido a la fuerte demanda de imágenes por ultrasonido en las unidades de cuidados intensivos y de emergencia (UCI) de los hospitales. Además, el creciente número de admisiones hospitalarias en UCI, departamentos de traumatología y emergencias, debido a la alta prevalencia de enfermedades a nivel mundial, está impulsando la demanda de sistemas de ultrasonido en aplicaciones en el punto de atención, impulsando aún más la participación del segmento.

- Según datos de la Organización Mundial de la Salud, alrededor de 422,0 millones de habitantes en todo el mundo padecen diabetes.

- Según datos del Centro Nacional de Estadísticas de Salud en 2020, EE. UU. fue testigo de 131,3 millones de visitas al departamento de emergencias en todos los hospitales.

El segmento de clínicas representó una parte considerable del mercado global y se espera que registre una CAGR más alta durante el período previsto, debido al creciente número de clínicas que ofrecen pruebas de ultrasonido y la creciente adopción de dispositivos de ultrasonido en clínicas especializadas para mejorar la prestación de atención al paciente en todo el mundo.

- Según datos de la Oficina del Censo de los Estados Unidos y del Centro Nacional de Estadísticas de Salud (NCHS), en marzo de 2023, entre 2018 y 2020, había alrededor de 2000 clínicas de salud minoristas (RHC) en los EE. UU. que brindaban servicios de salud convenientes a la población estadounidense.

PERSPECTIVAS REGIONALES

Según la región, el mercado global está segmentado en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

América del norte

North America Point-of-care Ultrasound Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de América del Norte generó 590 millones de dólares en 2025, lo que representa el 39,43 % del panorama del mercado mundial, y se espera que alcance los 670 millones de dólares en 2026. El dominio se atribuye a los principales actores involucrados en la introducción de dispositivos de ultrasonido compactos e innovadores en el mercado. Además, el aumento del conocimiento y la adopción de dispositivos de ultrasonido por parte de los profesionales de la salud para aplicaciones en los puntos de atención aumentaron aún más el crecimiento del mercado en América del Norte. Se prevé que el mercado estadounidense alcance los 630 millones de dólares en 2026.

- En febrero de 2024, Butterfly Network presentó el debut comercial de su sistema de ultrasonido portátil para el punto de atención de tercera generación, el Butterfly iQ3, en los EE. UU.

- Según datos publicados por Cureus en abril de 2021, Moore et al. y Sanders et al. La investigación estimó que la disponibilidad de dispositivos POCUS en el Departamento de Emergencias de la comunidad de EE. UU. aumentó del 19 % al 52 % durante un período de seis años, de 2014 a 2020.

- Por ejemplo, según el Observatorio Mundial del Cáncer (GLOBOCAN), en 2020 se estimó que Estados Unidos registraría aproximadamente 2.281.658 nuevos casos de cáncer para 2020.

Europa

Europa contribuyó con el 26,34 % al mercado mundial en 2025, con una valoración de 390 millones de dólares, y se espera que alcance los 450 millones de dólares en 2026. Se prevé que Europa sea el segundo mercado más grande en el período previsto. El crecimiento se atribuye a factores como el creciente número de pacientes que se someten a exámenes de diagnóstico para diversas dolencias, como enfermedades cardiovasculares y respiratorias, en toda la región. Además, el creciente número de centros de diagnóstico regionales y hospitales que ofrecen aplicaciones de punto de atención impulsaron aún más el mercado regional. Se prevé que el mercado del Reino Unido alcance los 0,07 mil millones de dólares para 2026, mientras que el mercado de Alemania alcance los 0,12 mil millones de dólares para 2026.

- Según la publicación estadística anual del Servicio Nacional de Salud, en 2020 se realizan aproximadamente 9,5 millones de procedimientos de ultrasonido al año en Inglaterra.

Asia Pacífico

Asia Pacífico representó 430 millones de dólares en 2025, lo que representa el 28,67% de la cuota de mercado mundial, y se espera que alcance los 490 millones de dólares en 2026. Se prevé que el mercado de Asia Pacífico registre la CAGR más alta en el período previsto debido a la creciente prevalencia de trastornos crónicos en toda la región y al aumento de la población potencial de pacientes sometidos a pruebas de ultrasonido en los entornos sanitarios. Se prevé que el mercado de Japón alcance los 180 millones de dólares en 2026, el mercado de China alcance los 180 millones de dólares en 2026 y el mercado de la India alcance los 040 millones de dólares en 2026.

- Según datos revelados por Dove Press Ltd, en septiembre de 2022, la prevalencia de EPOC en China se estimó en 13,7%, lo que equivale a aproximadamente 99,9 millones de pacientes con EPOC en 2020.

- Según un estudio de cohorte publicado por BioMed Central Ltd, en enero de 2023, en 2020 se realizaron alrededor de 5.900.818 exámenes de ultrasonido en Australia.

América Latina y Medio Oriente y África

Los mercados emergentes de América Latina, Medio Oriente y África representaron una participación de mercado comparativamente menor, pero se espera que sean testigos de fuertes perspectivas de crecimiento en el período previsto debido al creciente número de centros de atención médica ambulatoria que ofrecen pruebas de diagnóstico en toda la región. En 2025, Oriente Medio y África poseían el 2,36 % del mercado mundial, alcanzando una valoración de 0,04 mil millones de dólares, y se prevé que crezca a 0,04 mil millones de dólares en 2026. América Latina contribuyó aproximadamente 0,05 mil millones de dólares al mercado global en 2025, lo que representa una participación del 3,20 %, y se espera que alcance los 0,05 mil millones de dólares en 2026. Además, el creciente número de cirugías La necesidad de intervenciones terapéuticas, como puntos de atención en los países en desarrollo, impulsa aún más el crecimiento del mercado regional.

- Por ejemplo, según el Ministerio de Salud y Prevención de los Emiratos Árabes Unidos, en 2020 había alrededor de 5.369 centros de salud públicos y privados en los EAU. Además, según una fuente similar, las visitas al servicio ambulatorio en Abu Dhabi ascendieron a 5.866.316 en el año 2020.

- Según un artículo publicado por Harvard Review of Latin America en 2021, en Brasil se realizan alrededor de 1,5 millones de procedimientos quirúrgicos anualmente.

Lista de empresas clave en el mercado de ultrasonido en el punto de atención

Sólida cartera de GE Healthcare y Koninklijke Philips N.V. para respaldar el dominio del mercado

El panorama competitivo del mercado global refleja el dominio de ciertos actores clave, como GE HealthCare, Siemens Healthineers y Koninklijke Philips N.V., que siempre han sido actores destacados enimágenes medicas. El creciente énfasis de los actores clave en colaboraciones y adquisiciones con otros actores líderes para desarrollar soluciones tecnológicamente avanzadas impulsó aún más el crecimiento del mercado de ultrasonido en el punto de atención.

Estos actores líderes también participan en diversas iniciativas de I+D para el lanzamiento de ofertas de productos tecnológicamente avanzados.

- En mayo de 2022, GE HealthCare anunció que invertiría hasta 50,0 millones de dólares en Pulsenmore para acelerar la adopción global de soluciones de ultrasonido y lograr la aprobación de la FDA y la expansión comercial.

- En junio de 2020, Koninklijke Philips N.V. anunció el lanzamiento comercial de Lumify en Japón, un sistema de ultrasonido en el punto de atención.

Algunos de los otros actores clave que ejercen dominio en el mercado global incluyen Shenzhen Mindray Bio-Medical Electronics Co., Ltd. y Hitachi Ltd., debido a su cartera de productos diversificada y sólida para sistemas de ultrasonido en aplicaciones de punto de atención. Además, algunas de las empresas emergentes del mercado global tienen su sede en China, incluidas CHISON Medical Technologies Co., Ltd. y EDAN Instruments. Se prevé que las ejecuciones estratégicas de estas empresas, como el alto énfasis en los avances tecnológicos y la expansión de las carteras de productos existentes, ayuden en sus esfuerzos por impulsar su participación en los ingresos del mercado en el período de pronóstico.

- En junio de 2021, CHISON Medical Technologies Co., Ltd., lanzó la versión actualizada de XBit 90 para competir con los dispositivos de nueva generación del mercado. La versión actualizada se configuró con inteligencia artificial, coincidencia de ondas y reducción de ruido para obtener imágenes con resolución de vanguardia.

Además, otros actores existentes, como FUJIFILM Sonosite, Inc. y TERASON DIVISION TERATECH CORPORATION, con un fuerte enfoque en iniciativas de I+D con otras organizaciones para respaldar el mercado, impulsaron aún más la cuota de mercado global de ultrasonido en el punto de atención.

- En septiembre de 2020, FUJIFILM Sonosite, Inc., anunció una subvención de investigación con la Fundación CHEST para investigar el papel de la tecnología de ultrasonido en el punto de atención en pacientes con COVID-19. La empresa anunció dos subvenciones de 30.000 dólares a la Fundación CHEST en apoyo del programa conjunto y también donó sistemas de ultrasonido Sonosite PX a los centros seleccionados para el premio de investigación.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- Cuidado de la salud GE(A NOSOTROS.)

- Koninklijke Philips N.V.(Países Bajos)

- FUJIFILM Sonosite, Inc. (EE.UU.)

- ALPINION MEDICAL SYSTEMS Co., Ltd. (Corea del Sur)

- Hitachi Ltd. (Japón)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

- Instrumentos EDAN (China)

- TERASON DIVISIÓN TERATECH CORPORATION (EE.UU.)

- CHISON Tecnologías Médicas Co., Ltd. (China)

- Healcerion Co., Ltd. (Corea del Sur)

- Red de mariposas, Inc.(A NOSOTROS.)

- Becton, Dickinson y Company (EE. UU.)

- Zimmer MedizinSysteme GmbH (Alemania)

- Teknova Medical Systems Co., Ltd. (China)

- Instrumentaciones avanzadas (Florida)

- DRE Médico (EE.UU.)

- DRAMIŃSKI S. A. (Polonia)

- Shenzhen AnaSonic Bio-Medical Technology Co., Ltd. (China)

- Clarius (Canadá)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- noviembre 2022 -Koninklijke Philips N.V., lanzó un ultrasonido de punto de contacto compacto de primera calidad con carro, 'Compact 5000', en la reunión anual de la Sociedad Radiológica de América del Norte (RSNA).

- Septiembre 2022 -FUJIFILM Sonosite, Inc., anunció el lanzamiento de Sonosite LX en Europa.

- febrero 2022- Butterfly Network, Inc., presentó Butterfly Blueprint en EE. UU., que incluye un conjunto de servicios y software opcionales, incluido el software guiado por IA de Caption Health. Este software ayuda a los profesionales sanitarios sin experiencia en ecografía a capturar e interpretar imágenes de ecografía cardíaca para la detección temprana de enfermedades.

- octubre 2020– Butterfly Network Inc., anunció el lanzamiento de su tecnología de ultrasonido en el punto de atención Butterfly iQ+ de próxima generación que puede convertir unteléfono inteligenteen un sistema de diagnóstico por imágenes.

- octubre 2020– Shenzhen Mindray Bio-Medical Electronics Co., Ltd., anunció el lanzamiento de su último producto de ultrasonido, el sistema de ultrasonido ME8. La oferta de productos tiene un peso y un grosor de sólo 6,6 libras y 1,7 pulgadas, respectivamente, y la unidad principal del producto es una de las máquinas basadas en computadoras portátiles más livianas y delgadas de la industria.

COBERTURA DEL INFORME

El informe de investigación de mercado global proporciona un análisis detallado del mercado. Se centra en aspectos clave como la carga de morbilidad (cáncer), la incidencia del cáncer de próstata (por región clave), la carga de morbilidad (enfermedades cardiovasculares), la descripción general de la atención sanitaria (países selectivos), el número de admisiones hospitalarias (países clave), datos sobre el envejecimiento de la población y fusiones, adquisiciones y asociaciones clave. Además de esto, el informe ofrece información sobre las tendencias del mercado y destaca dinámicas vitales de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores que han contribuido al crecimiento del mercado global en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 15,93% entre 2026 y 2034 |

|

Unidad |

Valor (miles de millones de USD) y Volumen (Unidades) |

|

Segmentación |

Por producto

|

|

Por usuario final

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 1.500 millones de dólares en 2025 y se prevé que alcance los 5.560 millones de dólares en 2034.

En 2025, el mercado de América del Norte ascendió a 590 millones de dólares.

Con una tasa compuesta anual del 15,93%, el mercado exhibirá un crecimiento constante durante el período previsto (2026-2034).

Se espera que el segmento basado en carritos sea el segmento líder en este mercado durante el período de pronóstico.

La creciente demanda de imágenes en el punto de atención, los crecientes avances tecnológicos en estas ofertas de productos y los lanzamientos de nuevos productos son factores importantes que impulsan el crecimiento del mercado.

GE Healthcare y Koninklijke Philips N.V. son los principales actores del mercado global.

América del Norte dominó el mercado en 2026.

Los lanzamientos de nuevos productos por parte de empresas clave, el creciente cambio de la atención hospitalaria a la ambulatoria y una fuerte prevalencia de enfermedades crónicas requieren imágenes eficaces. Se espera que estos factores impulsen la adopción de productos en el mercado global.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 214

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados