Tamaño del mercado de nanocompuestos poliméricos, participación y análisis de la industria, por tipo de nanorelleno (nanoarcillas, nanotubos de carbono, nano-CaCO₃ y otros), por aplicación (embalaje, automoción, electrónica, construcción y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

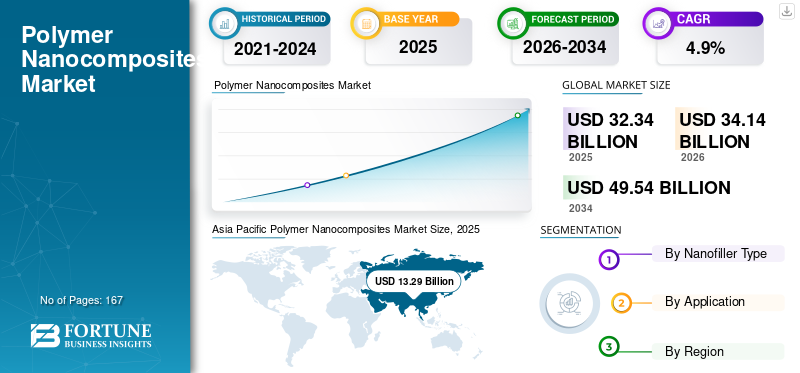

El tamaño del mercado mundial de nanocompuestos poliméricos se valoró en 32,34 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 34,14 mil millones de dólares en 2026 a 49,54 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4,9% durante el período previsto. Asia Pacífico dominó el mercado mundial de nanocompuestos poliméricos con una cuota de mercado del 41,09% en 2025.

Los nanocompuestos poliméricos son materiales diseñados que incorporan rellenos a nanoescala en matrices poliméricas para lograr un rendimiento más resistente, liviano y funcional que los polímeros convencionales. Su capacidad para mejorar la resistencia mecánica, el comportamiento de barrera, la estabilidad térmica y la conductividad a niveles de carga bajos los hace valiosos en los mercados de embalaje, automoción, electrónica, construcción e industrial, donde los sistemas de polímeros heredados ya no cumplen con las crecientes expectativas de rendimiento.

El crecimiento del polímero.mercado de nanocompuestosestá formado por una combinación de productores de materiales establecidos y especialistas en nanotecnología. Los participantes clave incluyen nanoComposix, Polymer Composites Inc., Makevale Group, Arkema, Evonik Industries AG, Nanocyl SA, Resonac Corporation, Mitsui Chemicals, Nanoshell LLC y RTP Company. Su enfoque en la innovación de nanorellenos, tecnologías de dispersión y formulaciones de aplicaciones específicas respalda su posicionamiento competitivo, mientras que el estrecho compromiso con los convertidores y los fabricantes de equipos originales respalda la adopción continua en sectores de uso final de alto crecimiento.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de nanocompuestos poliméricos

- Tamaño del mercado en 2025: 32,34 mil millones de dólares

- Tamaño del mercado en 2026: 34,14 mil millones de dólares

- Tamaño del mercado previsto para 2034: 49.540 millones de dólares

- CAGR: 4,9% entre 2026 y 2034

- Asia Pacífico dominó el mercado mundial de nanocompuestos poliméricos con una participación del 41,09% en 2025.

- El segmento de nanotubos de carbono representó la cuota de mercado dominante en 2025.

- El segmento de electrónica tuvo la mayor cuota de mercado a nivel mundial en 2025.

América del norte

América del Norte se benefició de capacidades avanzadas de I+D y de la creciente demanda de vehículos eléctricos y electrónicos.

Asia Pacífico

Asia Pacífico ocupó la posición líder en el mercado con 13,29 mil millones de dólares en 2025.

Europa

Europa fue testigo de un fuerte crecimiento impulsado por iniciativas de sostenibilidad y regulaciones de economía circular.

A NOSOTROS.

El sólido ecosistema de investigación y el crecimiento de los vehículos eléctricos aceleran la adopción de materiales nanocompuestos avanzados.

Japón

La innovación de materiales avanzados respalda la adopción en aplicaciones automotrices y electrónica de alto rendimiento.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Los crecientes requisitos de rendimiento están acelerando el cambio hacia polímeros nanomejorados

Las industrias exigen cada vez más materiales más ligeros, resistentes y duraderos capaces de cumplir con elevadas expectativas mecánicas, térmicas y de barrera sin requerir cambios fundamentales en la infraestructura de procesamiento existente. Abordan esta necesidad al ofrecer mejoras sustanciales de rendimiento con cargas bajas de relleno, lo que permite a los convertidores cumplir objetivos estrictos de aligeramiento, sostenibilidad y confiabilidad en diversas aplicaciones, incluidas embalaje, automoción, electrónica y construcción.

Ahora funciona como una “vía de mejora del rendimiento” práctica para los procesadores que buscan una mejor producción de material y al mismo tiempo conservar sus equipos, tiempos de ciclo y marcos de formulación actuales. Esta alineación entre la creciente presión sobre el rendimiento y la capacidad de integrar nanocompuestos con una interrupción mínima está fortaleciendo el impulso de adopción en los segmentos de alto valor y medio volumen.

- De acuerdo acompuestosScience and Technology (2022), los polímeros reforzados con nanoarcilla y CNT pueden ofrecer niveles de refuerzo comparables a los microrellenos con una carga entre un 10% y un 20% menor, lo que contribuye directamente a la reducción de peso y a una mejor eficiencia de procesamiento.

RESTRICCIONES DEL MERCADO

Los altos costos de los nanorellenos están limitando la adopción en segmentos sensibles a los precios

Los nanorellenos como los CNT, las nanoarcillas y los óxidos metálicos siguen generando mayores costos de producción y tratamiento de superficies, lo que genera una presión sostenida sobre los precios para los fabricantes de compuestos y convertidores que operan en mercados sensibles a los márgenes. Más allá del precio de la materia prima, los procesadores a menudo enfrentan gastos adicionales relacionados con la optimización de la dispersión, ajustes de la configuración de los tornillos, requisitos de secado y pruebas de formulación extendidas. Estas capas de costos acumulativos reducen el atractivo económico de los nanocompuestos en aplicaciones de alto volumen donde las ganancias incrementales de rendimiento pueden no justificar inmediatamente el sobreprecio, lo que en última instancia desacelera una sustitución más amplia de rellenos convencionales en segmentos de uso final impulsados por los costos.

- Según la literatura sobre productos CNT de Cabot (2024), los nanotubos de carbono siguen siendo significativamente más caros que los rellenos estándar, como el negro de carbón o el talco, lo que restringe su uso comercial en gran medida a aplicaciones en las que la mejora del rendimiento proporciona una justificación económica clara.

OPORTUNIDADES DE MERCADO

Mejoras en la dispersión y modificación de la superficie para impulsar la adopción del producto

Los avances en los tratamientos de superficie de nanorellenos, los compatibilizadores y la incorporación de masterbatches están reduciendo constantemente los desafíos de dispersión de larga data. A medida que la dispersión se vuelve más confiable, los convertidores pueden lograr mejoras mecánicas, térmicas y de barrera consistentes en diferentes sistemas poliméricos. Este creciente nivel de previsibilidad del proceso está ampliando el alcance de los nanocompuestos, permitiéndoles pasar de aplicaciones técnicas especializadas a categorías de productos de mayor volumen.

- Según la revista Polymers (MDPI), revisada por pares, el progreso en la modificación de la superficie de nanoarcilla ha "mejorado significativamente la calidad de la dispersión", lo que permite ganancias de rendimiento más uniformes en las matrices de polímeros comerciales.

TENDENCIAS DEL MERCADO DE NANOCOMPOSITOS DE POLÍMEROS

Las prioridades de sostenibilidad están dirigiendo la I+D hacia los nanocompuestos de base biológica

Las empresas están asignando cada vez más recursos al desarrollo de nanocompuestos poliméricos basados en matrices de origen biológico o nanorellenos ambientalmente compatibles, a medida que aumentan las expectativas de sostenibilidad en los principales sectores de uso final. Este cambio está impulsado por la demanda de los clientes de materiales con bajas emisiones de carbono, una dirección regulatoria más estricta y la necesidad de preparar carteras de productos para el futuro. Los nanocompuestos de base biológica están ganando terreno como una forma de conservar los beneficios de rendimiento de la nanomejora y al mismo tiempo reducir la dependencia de los polímeros convencionales derivados de fósiles.

Esta tendencia está influyendo en las decisiones de inversión, y los productores de materiales están ampliando su trabajo en energías renovables.resinas, nanorellenos naturales y sistemas compuestos reciclables. Estos desarrollos reflejan un impulso más amplio para alinear las soluciones de polímeros de próxima generación con los objetivos corporativos de ESG y los requisitos de la economía circular.

DESAFÍOS DEL MERCADO

La falta de pruebas estandarizadas y marcos de seguridad está desacelerando el crecimiento del mercado

A pesar del progreso técnico, la ausencia de estándares armonizados para el manejo, la migración y la evaluación del desempeño de nanopartículas continúa desacelerando los ciclos de calificación, desacelerando así el crecimiento del mercado de nanocompuestos poliméricos. En ausencia de marcos regulatorios unificados, los procesadores y los usuarios finales a menudo dependen de protocolos de prueba internos, lo que genera puntos de referencia inconsistentes entre regiones y aplicaciones. Esta incertidumbre es particularmente restrictiva en sectores como el envasado de alimentos, productos médicos y componentes de alta confiabilidad, donde la claridad regulatoria y la validación de la seguridad a largo plazo son esenciales. Hasta que los métodos estandarizados sean ampliamente aceptados, la ampliación y la adopción entre industrias seguirán siendo más lentas que el potencial de rendimiento de la tecnología.

- Según el Grupo de Trabajo de la OCDE sobre Nanomateriales Manufacturados (2023), todavía faltan pruebas y estándares de seguridad unificados a nivel mundial para los nanomateriales, lo que obliga a las empresas a depender de métodos de evaluación internos al evaluar los productos habilitados para nanomateriales.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo de nanorelleno

El segmento de nanotubos de carbono dominado debido a su excepcional conductividad eléctrica

Según el tipo de nanorelleno, el mercado se clasifica en nanoarcillas,nanotubos de carbono, nano-CaCO₃ y otros.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de nanotubos de carbono representó la participación dominante en el mercado de nanocompuestos poliméricos en 2025. Los CNT lideran la categoría de nanorellenos debido a su excepcional conductividad eléctrica, refuerzo mecánico y estabilidad térmica que les permiten ofrecer un alto rendimiento con niveles de carga muy bajos. Estas características hacen que los nanocompuestos basados en CNT sean adecuados para componentes conductores, blindaje EMI,batería del vehículo eléctricoestructuras, piezas automotrices livianas y electrónica avanzada. Su capacidad para combinar resistencia, funcionalidad y durabilidad dentro de sistemas poliméricos refuerza su posición como el nanorelleno preferido en aplicaciones de alto valor y uso intensivo de tecnología.

- El Instituto Nacional de Estándares y Tecnología (NIST) señala que los nanotubos de carbono exhiben una conductividad eléctrica y una resistencia a la tracción extremadamente altas en concentraciones bajas, lo que los convierte en aditivos valiosos para mejorar el rendimiento de los materiales poliméricos.

Por aplicación

El segmento de electrónica lideró el mercado debido a sus propiedades

En términos de aplicación, el mercado se clasifica en embalaje, automoción, electrónica, construcción y otros.

El segmento de electrónica representó la mayor cuota de mercado de nanocompuestos poliméricos en 2025 y se espera que domine durante el período previsto. Los fabricantes de productos electrónicos están adoptando cada vez más polímeros nanomejorados, ya que ofrecen la conductividad, la estabilidad térmica, la resistencia mecánica y las capacidades de miniaturización necesarias en los dispositivos modernos. Los nanotubos de carbono, los derivados de grafeno y los nanorellenos de óxido permiten la disipación de calor, el blindaje EMI, el control electrostático y un rendimiento estructural mejorado dentro de sistemas de polímeros livianos. A medida que los productos electrónicos continúan reduciéndose e integrando más funcionalidades, sigue siendo la solución material preferida por su confiabilidad y rendimiento.

- Un estudio de 2024 publicado en Heliyon informa que los nanocompuestos poliméricos mejorados con CNT ofrecen mejoras significativas en la resistencia mecánica y al mismo tiempo mejoran la funcionalidad eléctrica y térmica, lo que subraya su idoneidad para componentes electrónicos de alto rendimiento que requieren tanto integridad estructural como propiedades funcionales.

Se espera que el segmento automotriz crezca a una tasa compuesta anual del 4,8% durante el período previsto.

Perspectivas regionales del mercado de nanocompuestos poliméricos

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacífico

Asia Pacific Polymer Nanocomposites Market Size, 2025 (USD Billion) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico tuvo la participación dominante en 2025, valorada en 13.290 millones de dólares. La región lidera el mercado de nanocompuestos poliméricos debido a su amplia base de procesamiento de plásticos y una fuerte presencia en las industrias del embalaje, la automoción, la electrónica y la construcción. China ancla la demanda con escala en los sectores manufacturero y de uso final diversificado, mientras que Japón y Corea del Sur apoyan la adopción de alto rendimiento a través de capacidades de materiales avanzados. India continúa expandiendo su uso a medida que los convertidores integran materiales nano-habilitados en líneas de productos de embalaje y automoción.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Europa

Las presiones regulatorias, los programas de economía circular y la sustitución de materiales impulsada por la sostenibilidad en Europa están acelerando el cambio hacia polímeros nanomejorados. Alemania, Francia e Italia sirven como centros centrales, donde los sectores de la automoción, los plásticos de ingeniería y los envases avanzados dependen cada vez más de los nanocompuestos para cumplir los objetivos de aligeramiento y rendimiento. La región se beneficia de un fuerte enfoque institucional en la eficiencia de los materiales a largo plazo, lo que respalda una integración constante entre aplicaciones de alto valor.

América del norte

América del Norte se beneficia de un ecosistema maduro para polímeros de alto rendimiento respaldado por la industria automotriz, aeroespacial, electrónica y embalaje de consumoindustrias. Las sólidas capacidades de I+D, la sólida colaboración entre la industria y la universidad y la experiencia establecida con materiales compuestos permiten una integración más rápida de los nanocompuestos en aplicaciones que requieren mejoras mecánicas, térmicas o de barrera. Los nanocompuestos funcionales están ganando terreno a medida que los vehículos eléctricos y la electrónica impulsan la demanda de sistemas poliméricos conductores y térmicamente estables.

América Latina

América Latina exhibe una demanda constante, impulsada por envases rígidos y flexibles, ensamblaje de automóviles y aplicaciones industriales selectas. Brasil y México siguen siendo los principales mercados, a medida que los procesadores locales exploran cada vez más materiales nanomejorados para mejorar la durabilidad de los envases, mejorar las propiedades de barrera y cumplir con las crecientes expectativas de sostenibilidad. El crecimiento regional sigue estrechamente vinculado a la modernización industrial y la expansión de los sectores de bienes de consumo.

Medio Oriente y África

La región de Medio Oriente y África se encuentra en una etapa temprana, pero muestra un potencial creciente. La fabricación de plástico en el Golfo se está expandiendo gracias a programas de diversificación, creando oportunidades para materiales nano-habilitados en envases, tuberías y componentes industriales. El crecimiento de la construcción y las inversiones en energía renovable en los Emiratos Árabes Unidos, Arabia Saudita, Egipto y Sudáfrica respaldan la inclusión gradual de polímeros nanomejorados en las cadenas de valor locales. Con el tiempo, se espera que las continuas actualizaciones de materiales en industrias clave impulsen una adopción más amplia del producto en estas regiones.

PAISAJE COMPETITIVO

Actores clave de la industria

La innovación de materiales y la ingeniería centrada en las aplicaciones están dando forma a la competencia en el mercado de nanocompuestos poliméricos.

El mercado de nanocompuestos poliméricos está formado por empresas que combinan experiencia en nanorellenos con sólidas capacidades en polímeros y soporte de procesamiento confiable. La competencia se centra en ofrecer un rendimiento constante a niveles de carga bajos, garantizar una dispersión estable y cumplir con los requisitos funcionales en diversas aplicaciones, incluidas la electrónica, la automoción,embalajey sectores industriales. Los jugadores que pueden alinear la química de nanorellenos, el diseño de polímeros y la ingeniería de aplicaciones mantienen una posición competitiva más sólida a medida que los usuarios finales presionan por el aligeramiento, la miniaturización y la mejora funcional.

Las empresas clave en el mercado incluyen Arkema, Evonik, Mitsui Chemicals, Resonac Corporation, Nanocyl SA, RTP Company, Makevale Group, Polymer Composites Inc., Nanoshell LLC y nanoComposix. Las grandes empresas de polímeros y productos químicos especializados ofrecen sistemas de resinas de alto rendimiento y aditivos avanzados, mientras que los especialistas en nanomateriales proporcionan CNT, nanoarcillas y rellenos a base de óxido. Los compuestos y formuladores convierten estos materiales en masterbatches y compuestos listos para su aplicación para convertidores y fabricantes de equipos originales.

Además, las empresas están mejorando su competitividad mediante una mejor dispersión de nanorellenos, tecnologías avanzadas de modificación de superficies y matrices poliméricas de mayor rendimiento. Las prioridades estratégicas incluyen polímeros reciclables y de grado circular, formulaciones conductoras y térmicamente estables para productos electrónicos y materiales automotrices que respaldan el aligeramiento y la durabilidad. Las empresas que integran la experiencia en materiales con el servicio técnico y la estrecha colaboración con el cliente están mejor posicionadas a medida que los nanocompuestos poliméricos continúan expandiéndose hacia aplicaciones de alta demanda impulsadas por el rendimiento.

LISTA DE EMPRESAS CLAVE DE NANOCOMPOSITOS DE POLÍMEROS PERFILADAS

- Polymer Composites Inc. (EE. UU.)

- Grupo Makevale(Reino Unido)

- Arkema (Francia)

- Evonik (Alemania)

- Nanocil SA.(Bélgica)

- Corporación Resonac (Japón)

- Mitsui Chemicals, Inc. (Japón)

- Nanoshell LLC (EE. UU.)

- empresa RTP(A NOSOTROS.)

- nanoComposix (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Octubre de 2025:Evonik se asoció con Schneider Electric para automatizar una planta de procesamiento y reciclaje de termoplásticos en su planta de Essen. La colaboración tiene como objetivo mejorar la eficiencia del proceso, optimizar el uso de aditivos de reciclaje y fortalecer la circular más amplia de Evonik.plástica

- Octubre de 2025:Evonik anunció que presentará sus últimas innovaciones en química de polímeros en K-Fair 2025 en Düsseldorf. La exhibición presenta nuevos polímeros de alto rendimiento y equilibrio de masa, incluidos PA12 y PEEK, que refuerzan el compromiso de la empresa con los sistemas de polímeros circulares y sostenibles.

- Septiembre de 2025:Mitsui Chemicals firmó un Memorando de Entendimiento con Idemitsu Kosan y Sumitomo Chemical para integrar los negocios de PP y LLDPE de Sumitomo en su grupo de poliolefinas existente. La medida está diseñada para fortalecer la competitividad del suministro, mejorar la eficiencia de la cartera y respaldar el crecimiento a largo plazo en poliolefinas de alto rendimiento.

- Junio de 2023:Arkema adquirió una participación mayoritaria en PI Advanced Materials, líder mundial en películas de poliimida utilizadas en electrónica y vehículos eléctricos. Esta adquisición amplía la cartera de polímeros avanzados de Arkema con poliimidas de rendimiento ultraalto para aplicaciones comobaterias, pantallas, semiconductores y electrónica flexible.

- Noviembre de 2021:Mitsui Chemicals y Microwave Chemical lanzaron una iniciativa conjunta para comercializar tecnología de reciclaje químico basada en microondas capaz de convertir plásticos difíciles de reciclar directamente en monómeros. El enfoque tiene como objetivo reducir las emisiones y aumentar la reciclabilidad de los flujos de residuos compuestos y poliméricos.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 4,9% entre 2026 y 2034 |

|

Unidad |

Valor (Miles de millones de dólares) Volumen (Kilotones) |

|

Segmentación |

Por tipo de nanofiller, aplicación y región |

|

Por tipo de nanorelleno |

· Nanoarcillas · Nanotubos de carbono · Nano-CaCO₃ · Otros |

|

Por aplicación |

· Embalaje · Automoción · Electrónica · Construcción · Otros |

|

Por geografía |

· América del Norte (por tipo de nanofiller, aplicación y país) o EE. UU. (Por aplicación) o Canadá (por solicitud) · Europa (por tipo de nanofiller, aplicación y país/subregión) o Alemania (por solicitud) o Reino Unido (por aplicación) o Francia (Por solicitud) o Italia (por solicitud) o Resto de Europa (Por aplicación) · Asia Pacífico (por tipo de nanofiller, aplicación y país/subregión) o China (por aplicación) o Japón (por solicitud) o India (por solicitud) o Corea del Sur (por solicitud) o Resto de Asia Pacífico (por aplicación) · América Latina (por tipo de nanofiller, aplicación y país/subregión) o Brasil (Por aplicación) o México (Por Aplicación) o Resto de Latinoamérica (Por Aplicación) · Medio Oriente y África (por tipo de nanofiller, aplicación y país/subregión) o Arabia Saudita (por aplicación) o Sudáfrica (por solicitud) o Resto de Medio Oriente y África (por solicitud) |

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se valoró en 32,34 mil millones de dólares en 2025 y se proyecta que alcance los 49,54 mil millones de dólares en 2034.

Con una tasa compuesta anual del 4,9%, se prevé que el mercado muestre un crecimiento constante durante el período previsto (2026-2034).

El segmento de la electrónica lideró en 2025.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

nanoComposix, Polymer Composites Inc., Makevale Group, Arkema y Evonik Industries AG son algunos de los principales actores del mercado.

Se espera que las mejoras en la dispersión y la modificación de la superficie impulsen la adopción del producto.

Los crecientes requisitos de rendimiento están acelerando el cambio hacia polímeros nanomejorados.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 167

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados