Tamaño del mercado de fluoruro de polivinilideno (PVDF), participación y análisis de la industria, por tipo (homopolímero PVDF, copolímero PVDF y otros), por aplicación (baterías, recubrimientos, películas y láminas, tuberías y accesorios, alambres y cables, membranas y otros), por industria de uso final (automotriz y transporte, química, edificación y construcción, eléctrica y electrónica, energía y otros) y pronóstico regional, 2025-2032

(Oferta válida hasta 15th Aug 2026)

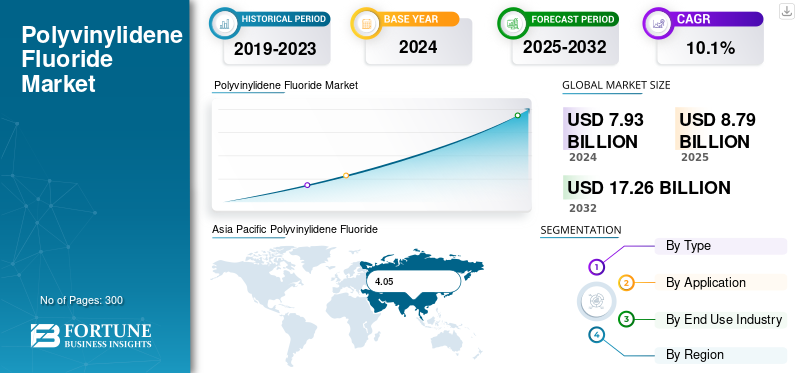

Tamaño del mercado de fluoruro de polivinilideno (PVDF) y perspectivas futuras

El tamaño del mercado mundial de fluoruro de polivinilideno (PVDF) se valoró en 7,93 mil millones de dólares en 2024. Se proyecta que el mercado crecerá de 8,79 mil millones de dólares en 2025 a 17,26 mil millones de dólares en 2032, exhibiendo una tasa compuesta anual del 10,1% durante el período previsto. Asia Pacífico dominó el mercado mundial de fluoruro de polivinilideno (PVDF) con una cuota de mercado del 51,07% en 2024.

PVDF es un fluoropolímero semicristalino de alto rendimiento producido principalmente por la polimerización de monómero de fluoruro de vinilideno (VDF). El material ofrece una resistencia química y mecánica excepcionales, lo que lo convierte en el polímero de ingeniería preferido en aplicaciones exigentes como revestimientos, membranas, baterías de iones de litio, alambres y cables, y sistemas de tuberías de alta pureza. Su versatilidad permite su uso tanto en forma de homopolímero como de copolímero, adaptados para brindar flexibilidad, pureza o resistencia mecánica según las especificaciones de uso final.

El uso del producto en revestimientos arquitectónicos, componentes de procesamiento químico y láminas posteriores fotovoltaicas continúa beneficiándose de los mandatos de durabilidad y resistencia a la corrosión. A medida que las industrias globales se alinean con los objetivos de sustentabilidad y eficiencia de materiales, el perfil liviano del PVDF, las iniciativas de reciclabilidad y la compatibilidad con electrolitos de próxima generación están respaldando su penetración en los sectores de almacenamiento de energía y fabricación avanzada.

El mercado está dominado por varios actores importantes, con Arkema S.A., Solvay S.A., Kureha Corporation y 3M Company a la vanguardia. Sus amplias carteras de productos, incluidos Kynar, Solef y Foraflon, así como la expansión geográfica en Asia Pacífico y la inversión continua en capacidades de PVDF para baterías, han reforzado su posición de liderazgo a nivel mundial.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE FLUORURO DE POLIVINILIDENO (PVDF)

- Tamaño del mercado en 2024: 7,93 mil millones de dólares

- Tamaño del mercado en 2025: 8.790 millones de dólares

- Tamaño del mercado previsto para 2032: 17.260 millones de dólares

- CAGR: 10,1% entre 2025 y 2032

- Asia Pacífico dominó el mercado con una participación del 51,07% en 2024.

- El segmento de Automoción y Transporte dominó el mercado en 2024.

- El segmento de homopolímero PVDF tuvo la mayor cuota de mercado en 2024.

América del norte

América del Norte se está expandiendo con inversiones en la fabricación de baterías de iones de litio y energía limpia.

Europa

Europa está presenciando un crecimiento constante debido a la creciente demanda de vehículos eléctricos, energía renovable y construcción sostenible.

Asia Pacífico

Asia Pacífico lideró el mercado con 4.050 millones de dólares en 2024, impulsado por la producción de vehículos eléctricos y baterías.

A NOSOTROS.

La expansión de la capacidad y las gigafábricas de vehículos eléctricos están fortaleciendo la demanda de PVDF de alta pureza.

Japón

Las sólidas cadenas de suministro de baterías y fabricación de fluoropolímeros continúan respaldando el crecimiento del mercado.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO:

Rápida expansión de los sistemas de producción y almacenamiento de energía de vehículos eléctricos (EV) para impulsar el crecimiento del mercado

El aumento exponencial de los vehículos eléctricos (EV) y el almacenamiento de energía renovable ha convertido al PVDF en un material estratégico en toda la cadena de valor de la energía. El PVDF se usa ampliamente como polímero de recubrimiento aglutinante y separador en baterías de iones de litio debido a su adhesión superior, rigidez dieléctrica y resistencia a solventes y electrolitos. Su capacidad para mantener la integridad estructural y la estabilidad térmica a altos voltajes mejora la eficiencia, la longevidad y la seguridad de la batería, lo que la hace indispensable para las químicas NCM, NCA y LFP. A medida que la producción mundial de vehículos eléctricos supera los 15 millones de unidades al año, con la expansión de las gigafábricas de baterías en China, Europa y Estados Unidos, el consumo de PVDF apto para baterías ha aumentado significativamente. Paralelamente, la integración de sistemas de almacenamiento de energía renovable (ESS) y baterías a escala de red está ampliando la huella de aplicación del material. Por lo tanto, la rápida expansión de la producción de vehículos eléctricos y la creciente demanda de sistemas de almacenamiento de energía impulsarán el crecimiento del mercado mundial de fluoruro de polivinilideno (PVDF) durante el período previsto.

RESTRICCIONES DEL MERCADO:

El endurecimiento de las regulaciones ambientales y la capacidad de producción limitada de PVDF para baterías pueden obstaculizar el crecimiento del mercado

El endurecimiento de las regulaciones sobre PFAS (sustancias perfluoroalquiladas y polifluoroalquiladas) en Europa y América del Norte plantea uno de los desafíos más importantes para la industria del PVDF. Aunque el PVDF en sí mismo suele considerarse un polímero estable y no migratorio, su asociación con la familia más amplia de PFAS ha llevado a un escrutinio regulatorio. Agencias como la Agencia Europea de Productos Químicos (ECHA) y la Agencia de Protección Ambiental de Estados Unidos (EPA) están implementando políticas para restringir la producción y las emisiones de fluoroquímicos, lo que obliga a los fabricantes a adoptar sistemas de producción de circuito cerrado y bajas emisiones.

Además, el mercado enfrenta una presión cada vez mayor debido a la rigidez de la cadena de suministro y la capacidad de producción limitada de PVDF apto para baterías, un material fundamental utilizado en los aglutinantes de baterías de iones de litio. El rápido crecimiento en la fabricación de vehículos eléctricos y los sistemas de almacenamiento de energía ha superado las expansiones globales de capacidad de PVDF, creando cuellos de botella que se extienden a las industrias transformadoras. La disponibilidad restringida de grados de alta pureza, los largos plazos de entrega y la dependencia de unos pocos proveedores especializados intensifican la volatilidad de los precios y los riesgos de adquisición. Hasta que se materialicen adiciones sustanciales de capacidad, el suministro de PVDF apto para baterías seguirá siendo una limitación clave.

OPORTUNIDADES DE MERCADO:

El creciente uso de membranas de PVDF en procesos de tratamiento de agua, productos farmacéuticos y separación química genera perspectivas de crecimiento

El uso cada vez mayor de membranas de PVDF en el tratamiento de agua, productos farmacéuticos y procesos de separación química presenta una gran oportunidad de crecimiento para el mercado global. La resistencia química superior, la hidrofobicidad, la estabilidad térmica y la resistencia mecánica superiores del PVDF lo convierten en un material ideal para sistemas de ultrafiltración, microfiltración y nanofiltración. El creciente enfoque global en el acceso al agua potable, regulaciones de descarga más estrictas y la modernización de las plantas de tratamiento de aguas residuales industriales están impulsando la adopción generalizada de tecnologías de membranas de PVDF. De manera similar, en la industria farmacéutica, el aumento de la producción de productos biológicos, la necesidad de filtración estéril y procesos de purificación aceleran aún más la demanda. En las industrias química y petroquímica, se confía en las membranas de PVDF para la recuperación de disolventes y separaciones de alta pureza, donde la durabilidad y el rendimiento en condiciones operativas adversas son fundamentales. A medida que las empresas priorizan soluciones de filtración eficientes, que ahorran energía y tienen una larga vida útil, las membranas de PVDF están posicionadas para capturar un valor significativo. Las crecientes inversiones en desalinización, reciclaje de agua y sistemas avanzados de membranas crearán oportunidades lucrativas.

TENDENCIAS DEL MERCADO DE FLUORURO DE POLIVINILIDENO (PVDF):

PVDF de alta pureza para aglutinantes de baterías y grados de PVDF de próxima generación

El PVDF de alta pureza y los grados de PVDF de próxima generación están surgiendo rápidamente como el foco central del crecimiento del mercado, impulsado principalmente por el cambio acelerado hacia la movilidad eléctrica y las tecnologías avanzadas de almacenamiento de energía. Los fabricantes de baterías requieren cada vez más aglutinantes de PVDF de pureza ultra alta para garantizar una adhesión, estabilidad química y ciclo de vida superiores en las celdas de iones de litio utilizadas para vehículos eléctricos y sistemas de almacenamiento de energía de alta capacidad. Esta demanda está empujando a los productores a mejorar las tecnologías de purificación, desarrollar rutas de producción más limpias y ampliar las capacidades de PVDF de grado especial.

Al mismo tiempo, los grados de PVDF de próxima generación diseñados para mejorar la resistencia térmica, un mayor peso molecular y propiedades reológicas personalizadas están ganando importancia en membranas, separadores, recubrimientos y formulaciones de cátodos de alto rendimiento. Innovaciones como los copolímeros de PVDF modificados y las tecnologías de aglutinantes de distribución de gradiente están remodelando los canales de desarrollo de productos de PVDF. tan global batería del vehículo eléctricoA medida que la fabricación aumenta y las transiciones a energías limpias se aceleran, el enfoque en grados de PVDF de alto rendimiento y aplicaciones específicas continuará intensificándose, convirtiendo a estos materiales avanzados en el epicentro del crecimiento del mercado a largo plazo.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo

El homopolímero PVDF gana una gran demanda debido a su durabilidad y rentabilidad

Según el tipo, el mercado se clasifica en PVDF homopolímero, PVDF copolímero y otros.

El segmento de homopolímero PVDF representó la mayor cuota de mercado mundial de fluoruro de polivinilideno en 2024. El homopolímero PVDF es la forma más utilizada de fluoruro de polivinilideno, producido por la polimerización directa de monómeros de fluoruro de vinilideno. Ofrece alta cristalinidad, resistencia química superior y excelente estabilidad mecánica y térmica. Estas propiedades lo hacen ideal para revestimientos, tuberías y accesorios, alambres y cables, así como para equipos de procesamiento químico. Debido a su extraordinaria pureza, durabilidad y rentabilidad, representa la parte dominante del consumo total de PVDF a nivel mundial en aplicaciones industriales y de ingeniería de alto rendimiento.

El copolímero PVDF se sintetiza polimerizando fluoruro de vinilideno con comonómeros como hexafluoropropileno (HFP) o trifluoroetileno (TrFE). Esta modificación imparte mayor flexibilidad, menor punto de fusión y procesabilidad mejorada en comparación con el homopolímero. El copolímero PVDF exhibe una capacidad mejorada de formación de película, lo que lo hace adecuado para aglutinantes, recubrimientos y membranas de baterías de iones de litio que requieren mayor alargamiento y adhesión. La creciente demanda de copolímeros aptos para baterías, combinada con la superior estabilidad de dispersión del producto, está impulsando el rápido crecimiento del segmento, particularmente en los sectores de almacenamiento de energía y electrónica avanzada.

El segmento de otros en tipos de PVDF abarca mezclas de PVDF modificado, terpolímeros y soluciones de productos personalizados diseñados para cumplir con requisitos de rendimiento especializados. Estas variantes suelen estar reforzadas con fibras de vidrio, carbono o nanorellenos para mejorar la conductividad térmica, la resistencia mecánica o la respuesta dieléctrica. Las formulaciones emergentes incluyen materiales PVDF reticulados y funcionalizados, que se utilizan en dispositivos biomédicos, membranas y condensadores de próxima generación. Aunque de menor volumen, estas variantes de PVDF de nicho representan oportunidades de alto valor impulsadas por la personalización, los objetivos de sostenibilidad y el desarrollo de materiales funcionales avanzados.

Por aplicación

La aplicación de baterías es líder ya que el PVDF se usa ampliamente en baterías de iones de litio

Según la aplicación, el mercado se clasifica en baterías, revestimientos, películas y láminas, tuberías y accesorios, alambres y cables, membranas y otros.

El segmento de baterías ocupa la posición líder en el mercado. El PVDF se utiliza ampliamente como aglutinante y revestimiento separador en baterías de iones de litio debido a su superior resistencia química, adhesión y estabilidad electroquímica. Garantiza una dispersión uniforme de los materiales activos, mejorando la densidad de energía y el rendimiento cíclico. El PVDF apto para baterías, especialmente los homopolímeros y copolímeros de alta pureza, se ha vuelto indispensable en las formulaciones de cátodos para las químicas NCM, NCA y LFP. Con la rápida expansión de los vehículos eléctricos, energía renovable almacenamiento y aplicaciones de red, el uso de baterías representa el segmento de PVDF de más rápido crecimiento.

Los recubrimientos de PVDF son valorados por su excepcional resistencia a los rayos UV, resistencia a la intemperie e inercia química, lo que los hace ideales para aplicaciones arquitectónicas, industriales y químicas. Estos revestimientos, ampliamente utilizados en paneles metálicos, revestimientos y fachadas, proporcionan estabilidad del color a largo plazo y protección contra la corrosión en entornos hostiles. Además, los recubrimientos a base de PVDF se utilizan en infraestructuras marinas, componentes aeroespaciales y láminas posteriores fotovoltaicas. Con los crecientes estándares de sostenibilidad y la demanda de estructuras de bajo mantenimiento, los recubrimientos de PVDF están ganando adopción como una solución de alto rendimiento para una protección de superficies duradera y estéticamente agradable.

Las tuberías y accesorios de PVDF se utilizan en las industrias de procesamiento químico, tratamiento de agua y semiconductores, donde la resistencia a ácidos, oxidantes y disolventes es crucial. Su alta resistencia mecánica, tolerancia a altas temperaturas de hasta 150 °C y baja permeabilidad los hacen ideales para sistemas de transporte de fluidos corrosivos. La superficie interna lisa de PVDF minimiza la caída de presión y la contaminación, lo que garantiza un rendimiento constante en sistemas de manipulación de productos químicos y agua ultrapura. El crecimiento en productos farmacéuticos, electrónicos e infraestructura ambiental continúa impulsando la relevancia industrial de este segmento.

El segmento de otros abarca aplicaciones de PVDF emergentes y especializadas, incluidos sensores, filamentos de impresión 3D, recubrimientos para dispositivos médicos y películas piezoeléctricas. Las propiedades electroactivas únicas del PVDF permiten su uso en actuadores, transductores y sistemas de materiales inteligentes. En los campos médico y analítico, sirve como un polímero biocompatible duradero para componentes de diagnóstico y microfluidos. Si bien son de menor volumen, estas aplicaciones de nicho representan importantes oportunidades de innovación tecnológica y creación de valor, impulsadas por la versatilidad del PVDF en los mercados de ingeniería avanzada y materiales funcionales.

Por industria de uso final

La automoción y el transporte mantendrán su dominio debido a la creciente demanda de vehículos eléctricos

Según la industria de uso final, el mercado se segmenta en automoción y transporte, productos químicos, edificación y construcción, electricidad y electrónica, energía y otros.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de la industria automotriz y del transporte dominó la participación de mercado en 2024. El PVDF se utiliza cada vez más en la industria automotriz y del transporte para componentes de sistemas de combustible, aislamiento de cables, aglutinantes de baterías y recubrimientos debido a su excelente resistencia química, estabilidad térmica y perfil liviano. El aumento en la producción de vehículos eléctricos ha impulsado la adopción del PVDF como material clave para los aglutinantes de cátodos y revestimientos separadores de baterías de iones de litio. Además, las películas y tubos recubiertos de PVDF se emplean en líneas de combustible, cables de freno y sistemas de control de emisiones, lo que garantiza durabilidad y resistencia a la corrosión. Su combinación de alto rendimiento, reducción de peso e inercia química seguirá fortaleciendo el papel del PVDF en los sistemas modernos de movilidad y electrificación.

En la industria de procesamiento químico, el PVDF es valorado por su excepcional resistencia a ácidos, bases y agentes oxidantes, lo que lo hace ideal para tuberías, válvulas, tanques y revestimientos expuestos a ambientes agresivos. Los componentes de PVDF se utilizan ampliamente en las industrias cloroalcalina, petroquímica y de semiconductores para sistemas de suministro de productos químicos. Su pureza y baja permeabilidad previenen la contaminación, cumpliendo estrictos estándares industriales y ambientales. A medida que las industrias químicas y farmacéuticas globales se expanden, el papel del PVDF como material confiable y resistente a la corrosión continúa ganando importancia.

La categoría de otros abarca aplicaciones especializadas de PVDF en los sectores médico, farmacéuticoy sectores industriales. Las membranas de PVDF se utilizan en equipos analíticos, de bioprocesamiento y filtración estéril debido a su pureza y biocompatibilidad. En la industria aeroespacial, los recubrimientos y películas de PVDF ofrecen superficies livianas y resistentes a la corrosión para componentes estructurales. Aunque tienen un volumen de mercado más pequeño, estas aplicaciones de alto valor resaltan la adaptabilidad del PVDF en sectores impulsados por la precisión y el rendimiento, lo que refleja su evolución continua como un material avanzado en la ingeniería moderna y la innovación científica.

Perspectivas regionales del mercado de fluoruro de polivinilideno (PVDF)

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacífico

Asia Pacific Polyvinylidene Fluoride (PVDF) Market Size, 2024(USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico tuvo la participación dominante en 2024, valorada en 4.050 millones de dólares, y se espera que lidere en 2025. La región domina la cuota de mercado mundial de fluoruro de polivinilideno (PVDF), y representa la mayor parte de la producción y el consumo. El crecimiento de la región está respaldado por la rápida industrialización, la adopción de vehículos eléctricos y la expansión de la energía solar. La demanda de PVDF se concentra en aglutinantes para baterías de iones de litio, componentes de procesamiento químico y recubrimientos de alto rendimiento. Los principales productores de China, Japón y Corea del Sur han establecido cadenas de valor verticalmente integradas para los fluoropolímeros, respaldadas por una sólida disponibilidad de materias primas y una fabricación rentable. Se estima que en 2025 el mercado en China alcanzará los 2.840 millones de dólares.

- China es el mayor productor mundial de baterías de iones de litio, lo que lo convierte en el mayor consumidor de PVDF a nivel mundial. El país también alberga una amplia capacidad de producción de VDF y PVDF, respaldada por importantes actores como Dongyue, Zhejiang Fluorine y Sinochem. El liderazgo de China en la fabricación de baterías e instalaciones fotovoltaicas lo ha posicionado como el epicentro mundial de la demanda de PVDF, impulsando una rápida innovación en grados de copolímeros y de alta pureza para aplicaciones avanzadas.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Europa

El mercado europeo de PVDF se beneficia de un fuerte apoyo regulatorio para los vehículos eléctricos, las energías renovables y la construcción sostenible. La demanda se concentra en Francia, Alemania y el Reino Unido, donde los estrictos estándares de emisiones y la electrificación industrial están acelerando el uso de PVDF para baterías y revestimientos. Los productores europeos, como Solvay y Arkema, están avanzando en tecnologías de fabricación bajas en carbono y compatibles con PFAS para alinearse con los objetivos de REACH y el Pacto Verde. Se espera que las iniciativas en curso para localizar las cadenas de suministro de materiales para baterías mantengan un crecimiento moderado pero constante en el consumo de PVDF en todo el continente.

América del norte

El mercado norteamericano de PVDF está impulsado por la expansión de las industrias de movilidad eléctrica, energías renovables y procesamiento de productos químicos. La creciente inversión en la fabricación de baterías de iones de litio, respaldada por la Ley de Reducción de la Inflación (IRA) y políticas de energía limpia, ha posicionado a la región como un centro de crecimiento clave para el PVDF de calidad para baterías. En Estados Unidos, las importantes expansiones de capacidad de Arkema y Solvay, junto con el establecimiento de gigafábricas de vehículos eléctricos, están reforzando el liderazgo del país en PVDF de alta pureza para almacenamiento de energía y aplicaciones industriales avanzadas.

Resto del mundo

Durante el período previsto, las regiones de América Latina y Oriente Medio y África serían testigos de un crecimiento moderado en este mercado. El mercado latinoamericano de PVDF sigue siendo relativamente pequeño, pero se está expandiendo gradualmente, respaldado por el crecimiento en el desarrollo de infraestructura, recubrimientos y aplicaciones industriales. Brasil y México lideran el consumo regional, impulsado por proyectos de construcción, componentes automotrices y procesamiento de químicos.

El mercado de PVDF de Oriente Medio y África (MEA) se caracteriza por un crecimiento moderado pero constante, impulsado por la expansión industrial, la desalinización y el desarrollo de infraestructura. En el mercado de PVDF de MEA, los países del Consejo de Cooperación del Golfo (CCG) son consumidores clave y utilizan PVDF en tuberías, membranas y revestimientos protectores para instalaciones de tratamiento de petróleo, gas y agua. Aunque la región actualmente depende de las importaciones, se espera que las estrategias de diversificación del gobierno y las iniciativas de fabricación local fortalezcan gradualmente su posición en la cadena de valor global del PVDF.

PAISAJE COMPETITIVO

Actores clave de la industria:

Los actores clave identifican el rápido aumento de la producción de grado de baterías como una estrategia de crecimiento clave

El mercado mundial de fluoruro de polivinilideno se caracteriza por que algunos actores clave invierten en expansión de capacidad, sostenibilidad y desarrollo de nuevas aplicaciones. Las empresas clave incluyen Arkema S.A., Solvay S.A., Kureha Corporation, Dongyue Group y 3M Company. Estas empresas en conjunto representan la mayor parte de la capacidad global, respaldadas por operaciones integradas verticalmente y marcas establecidas como Kynar, Solef y Foraflon. Las estrategias competitivas se centran en ampliar la producción de PVDF para baterías, la localización regional y la innovación en procesos libres de PFAS para cumplir con los estándares ambientales en evolución. La colaboración con productores de materiales para cátodos y baterías permitirá a las empresas fortalecer su posicionamiento y sostener el crecimiento a largo plazo.

LISTA DE EMPRESAS CLAVE DE FLUORURO DE POLIVINILIDENO (PVDF) PERFILADAS:

- Empresa 3M (A NOSOTROS.)

- arkema (Francia)

- Industrias Daikin, Ltd. (Japón)

- Dongyue Group Limited (China)

- Flúor (Porcelana)

- Fluoroquímicos de Gujarat (India)

- Corporación Kureha (Japón)

- Shandong Hengyi Nuevo Material Technology Co., Ltd (China)

- Acrílico Shinkwang (SKPC) (Corea del Sur)

- Syensqo (Bélgica)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Agosto de 2023:Solvay y Agru, líder en aplicaciones de polímeros de ingeniería, firmaron un acuerdo de suministro a largo plazo en virtud del cual Solvay proporcionará Solef PVDF a Agru para la producción de sistemas de tuberías de agua ultrapura utilizados en la industria de semiconductores en rápido crecimiento.

- agosto 2023: Kureha Corporation anunció el plan para aumentar la capacidad de producción de PVDF en su fábrica Iwaki en Fukushima, Japón. El plan de expansión estratégica abordará la creciente demanda de los clientes y ampliará aún más el negocio de PVDF, que es la división comercial más prometedora para la empresa.

- Junio de 2023:Solvay y Zotefoams formaron una asociación en virtud de la cual Solvay proporcionará Solef PVDF a Zotefoams para producir ZOTEK F de Zotefoams, una gama de espumas aeroespaciales reticuladas, de células cerradas y de alto rendimiento. La colaboración tiene como objetivo una amplia gama de aplicaciones interiores en la industria aeroespacial, incluidos conductos, bases de alfombras, sistemas de control ambiental y aislamiento.

- Octubre de 2022:La Oficina de Fabricación y Cadenas de Suministro de Energía del Departamento de Energía de EE. UU. anunció una financiación por valor de 178 millones de dólares para Solvay. La financiación apoyará la construcción por parte de Solvay de una instalación en su sede de Augusta, Georgia, para producir PVDF apto para baterías.

- Febrero de 2022:Solvay está ampliando la capacidad de producción de su polímero de alto rendimiento, PVDF, conocido como “Solef”, en su planta de Tavaux, Francia. La iniciativa de expansión es parte de la actual posición de liderazgo de la compañía en el mercado global de baterías de iones de litio, posicionándola para capitalizar la creciente demanda de electricidad y vehículos híbridos.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

El análisis del mercado global proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también incluye un panorama competitivo detallado, proporcionando información sobre la participación de mercado y los perfiles de los actores operativos clave.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2019-2032 |

| Año base | 2024 |

| Período de pronóstico | 2025-2032 |

| Período histórico | 2019-2023 |

| Índice de crecimiento | CAGR del 10,1% entre 2025 y 2032 |

| Unidad | Valor (miles de millones de dólares), volumen (kilotones) |

| Segmentación | Por tipo, aplicación, industria de uso final y región |

| Por tipo |

|

| Por aplicación |

|

| Por industria de uso final |

|

| Por geografía |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 7.930 millones de dólares en 2024 y se prevé que alcance los 17.260 millones de dólares en 2032.

En 2024, el valor de mercado se situó en 4.050 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 10,1% durante el período previsto de 2025-2032.

El segmento de homopolímero PVDF lideró el mercado por tipo.

Los factores clave que impulsan el mercado son la creciente demanda de PVDF como aglutinante y agente de recubrimiento en baterías de iones de litio.

Arkema S.A., Solvay S.A., Kureha Corporation, 3M Company y Dongyue Group Limited son algunos de los actores destacados del mercado.

Asia Pacífico dominó el mercado en 2024 al tener la mayor participación.

Un mayor enfoque en el fluoruro de polivinilideno de alta pureza y apto para baterías favorecerá la adopción del producto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2032

- 2024

- 2019-2023

- 300

-

(Oferta válida hasta 15th Aug 2026)

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados