Tamaño del mercado de guerra cuántica, participación y análisis de la industria, por tipo de capacidad (criptografía poscuántica y criptoagilidad, detección cuántica e ISR mejorada cuántica, temporización cuántica y resiliencia PNT, comunicaciones cuánticas y otros), por sistemas (hardware, software, integración y pruebas de sistemas y servicios), por plataforma (infraestructura terrestre, aérea, naval, espacial y C4ISR), por aplicación (comunicaciones y datos seguros) Protección, ISR/detección/seguimiento y otros), por usuario final (Fuerzas Armadas de Defensa, organizaciones de I+D y agencia

Tamaño del mercado de guerra cuántica y perspectivas futuras

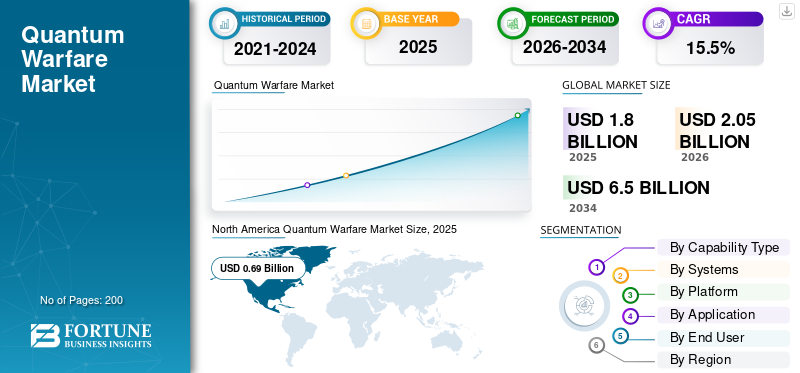

El tamaño del mercado mundial de guerra cuántica se valoró en 1.800 millones de dólares en 2025. Se prevé que el mercado crezca de 2.050 millones de dólares en 2026 a 6.500 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 15,5% durante el período previsto.América del Norte dominó el mercado de la guerra cuántica, con una cuota de mercado del 38,33% en 2025.

El mercado global de la guerra cuántica se centra en defender la seguridad nacional actualizando los sistemas de defensa con herramientas cuánticas. Incluye criptografía poscuántica y cifrado resistente a lo cuántico para comunicaciones seguras, así como sensores cuánticos. Los sensores cuánticos van desde antenas de radar y magnetómetros de reloj hasta diversas actualizaciones de componentes cuánticos que mejoran la detección y la sincronización. A medida que los países desarrollan capacidades cuánticas como redes cuánticas y simuladores cuánticos, el mercado está creciendo a través de sus aplicaciones en el ejército. Estados Unidos lidera la adopción temprana, América del Norte sigue siendo un mercado clave y el mercado de Asia Pacífico también se está expandiendo rápidamente, lo que contribuye al crecimiento general del mercado.

Actores clave como IBM, Google (Alphabet), Lockheed Martin, Northrop Grumman, RTX Corporation, BAE Systems y Honeywell (Quantinuum) están avanzando en este mercado, desde la investigación hasta el uso práctico mediante el despliegue de criptografía poscuántica, la integración de cargas útiles de detección y la mejora de plataformas. En los EE.UU. y América del Norte, importantes áreas de defensa yciberseguridadLas empresas están implementando actualizaciones en criptografía poscuántica, cifrado cuántico resistente y comunicaciones seguras en todos los sistemas de defensa. En la región de Asia Pacífico, los equipos continúan desarrollando sensores y temporización cuánticos, utilizando pruebas de simuladores cuánticos y pilotos de redes cuánticas tempranas para acelerar el despliegue sobre el terreno. Este progreso es la razón por la cual el mercado de Asia Pacífico es el más rápido y continúa impulsando el tamaño general del mercado a nivel mundial.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de guerra cuántica CONCLUSIONES CLAVE

- Tamaño del mercado en 2025: 1.800 millones de dólares

- Tamaño del mercado en 2026: 2.050 millones de dólares

- Tamaño del mercado previsto para 2034: 6.500 millones de dólares

- CAGR: 15,5% entre 2026 y 2034

- América del Norte dominó el mercado de la guerra cuántica con una participación del 38,33% en 2025.

- Quantum Sensing & Quantum-Enhanced ISR fue el segmento de aplicaciones líder en 2025.

- El hardware representó la mayor cuota de mercado entre los segmentos de componentes en 2025.

América del norte

América del Norte lideró el mercado debido a fuertes inversiones en defensa, iniciativas de cumplimiento de riesgos cuánticos y programas de implementación temprana.

América del norte

Europa ocupaba la segunda posición de mercado más grande en 2025, respaldada por una modernización de las comunicaciones seguras y estrategias de defensa preparadas para la tecnología cuántica.

Asia Pacífico

Asia Pacífico fue el tercer mercado más grande en 2025 y se prevé que sea la región de más rápido crecimiento con una tasa compuesta anual del 19,2%.

A NOSOTROS.

EE.UU. El mercado estaba valorado en aproximadamente 630 millones de dólares en 2025, impulsado por la modernización de la defensa y la adopción de tecnología cuántica.

Japón

Las inversiones lideradas por el gobierno de Japón en detección cuántica, seguridad, redes e informática están respaldando el crecimiento del mercado.

Leer más

TENDENCIAS DEL MERCADO DE GUERRA CUÁNTICA

Implementación de criptografía poscuántica ordenada por el gobierno para modernizar las comunicaciones de defensa seguras

En el campo de la guerra cuántica, la tendencia más inmediata y escalable es la criptografía poscuántica (PQC), que está pasando de la etapa de planificación de investigación y desarrollo a la implementación real. Las redes de defensa y seguridad nacional están adoptando la criptoagilidad. Las especificaciones de adquisiciones ahora hacen referencia a la preparación para PQC. Los propietarios de sistemas se enfrentan a presiones para incluir y reemplazar las criptomonedas que son vulnerables a las amenazas cuánticas. Se trata de menos tiempo de espera para una computadora cuántica perfecta y más de reducir los riesgos de cosechar ahora y descifrar más tarde, al tiempo que se garantiza que las comunicaciones seguras se puedan actualizar en todas las plataformas y la infraestructura C4ISR.

En agosto de 2024, el NIST finalizó y publicó sus primeros tres estándares de criptografía postcuántica (FIPS 203, 204, 205). Estos estándares están listos para su uso inmediato, lo que acelera los plazos de adquisición, cumplimiento y migración en las cadenas de suministro gubernamentales y de defensa.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La migración obligatoria a PQC está impulsando la preparación cuántica e impulsando el crecimiento del mercado

Los gobiernos ya no ven el riesgo cuántico como una cuestión de investigación futura. Lo ven como un problema de cumplimiento de la seguridad nacional que debe abordarse en las redes de misiones y comunicaciones seguras de hoy. Una vez que se requieren PQC y criptoagilidad en los inventarios, los cronogramas y las expectativas de adquisiciones, los presupuestos se liberan para actualizaciones de software, integración, validación y reemplazo de criptomonedas cuánticas vulnerables en los sistemas de defensa. Esta presión política es la que convierte los “intereses” en programas financiados.

En noviembre de 2022, la Oficina de Gestión y Presupuesto de la Casa Blanca emitió el Memorando M-23-02. Ha ordenado a las agencias federales de EE. UU. que inicien una transición estructurada, que incluye inventarios y planificación, hacia la criptografía resistente a los cuánticos, tras el Memorando de Seguridad Nacional-10.

RESTRICCIONES DEL MERCADO

Las criptomonedas heredadas integradas en las plataformas hacen que la migración de PQC sea lenta, costosa y difícil de verificar

Un problema clave en el crecimiento del mercado de la guerra cuántica es la criptografía cuántica vulnerable que está integrada en radios, terminales SATCOM, aviónica, computadoras de misión, C2 terrestre e incluso middleware de proveedores. Esto significa que la migración no se trata sólo de cambiar un algoritmo. Incluye descubrimiento de activos, mapeo de dependencias, actualización de software y firmware, pruebas de interoperabilidad y recertificación. Esto sucede a menudo en plataformas de defensa de larga duración donde los cambios están estrictamente controlados. En la práctica, la parte más desafiante es encontrar dónde existe la criptografía y demostrar que el sistema actualizado aún funciona de manera confiable y segura.

OPORTUNIDADES DE MERCADO

Mejora de C4ISR y Mission Networks para crear oportunidades de crecimiento en el mercado

La guerra cuántica implica más que equipos de alta tecnología: se centra en fortalecer las redes aliadas contra las amenazas cuánticas. Esto abre un camino sólido para los proveedores de kits de herramientas de criptoagilidad, servicios de migración de PQC, laboratorios de validación y paquetes de integración para mejorar C4ISR y las redes de misión en varios dominios. En términos más simples, la oportunidad es beneficiosa para implementaciones consistentes en múltiples sitios y programas, en lugar de demostraciones únicas. La oportunidad surge a través de múltiples programas en lugar de demostraciones únicas, lo que facilita a los proveedores escalar y pasar con confianza de proyectos piloto a una implementación completa.

DESAFÍOS DEL MERCADO

Complejidad asociada con la migración de PQC para obstaculizar el desarrollo del mercado

El mayor desafío en el crecimiento del mercado de la guerra cuántica es pasar a una seguridad cuántica segura. Esto afecta a todo a la vez: dispositivos, redes de misión, certificados y criptografía integrada en plataformas de larga duración. La migración de PQC no tiene comparación en escala. La parte difícil no es elegir un algoritmo; está coordinando la eliminación gradual de las criptomonedas heredadas, actualizando productos, demostrando la interoperabilidad y obteniendo seguridad y validación en varias infraestructuras de defensa sin interrumpir las operaciones.

En noviembre de 2024, NIST publicó el borrador público inicial de NIST IR 8547 (Transición a estándares de criptografía poscuántica). Este documento reconoce que la transición tiene una escala incomparable. Destaca la complejidad de migrar muchos sistemas y la describe como un esfuerzo conjunto entre productos, servicios y ecosistemas de validación.

Impacto de la guerra entre Rusia y Ucrania

La necesidad de modernización y resiliencia preparadas para la tecnología cuántica impulsó el crecimiento del mercado durante la guerra

Ucrania ha demostrado repetidamente que las fuerzas modernas pueden perder enlaces de comunicación, objetivos y navegación cuando las interferencias y las suplantaciones son comunes. Esto ejerce presión en el campo de batalla para impulsar los presupuestos para la guerra cuántica hacia soluciones prácticas: comunicaciones seguras, tiempos/PNT más resilientes y sensores mejorados que mantengan en funcionamiento el ISR y las operaciones de ataque incluso cuando el espectro es hostil. El impacto va más allá de Ucrania.

Los riesgos de perturbación del GNSS se consideran ahora una amenaza híbrida a nivel de la OTAN. Esto refuerza la necesidad de una modernización preparada para la tecnología cuántica, que incluya criptoagilidad y PQC para una protección de datos duradera, fuentes de sincronización alternativas y métodos de sensores de próxima generación que reduzcan la dependencia de señales frágiles. En resumen, la guerra ha acelerado los plazos y los compradores están financiando mejoras de resiliencia más rápidamente porque han sido testigos de los resultados de la inacción.

En octubre de 2023, el Centro Conjunto de Competencia del Poder Aéreo (JAPCC) de la OTAN publicó Electronic Warfare in Ukraine. El informe destacó cómo las realidades deguerra electrónicaen este conflicto impulsó la necesidad de desarrollar capacidades para sobrevivir y operar eficazmente en entornos altamente disputados.

En septiembre de 2025, tras informes de interferencia del GPS que afectaban a un vuelo que transportaba al presidente de la Comisión Europea, la OTAN declaró públicamente que estaba trabajando para combatir la sospecha de interferencia del GPS ruso. Esto destacó la interrupción del GNSS como una amenaza híbrida continua con graves consecuencias en el mundo real.

Análisis de segmentación

Por tipo de capacidad

La detección cuántica y la ISR mejorada con tecnología cuántica están a la vanguardia debido a su gran demanda debido a su rápido despliegue

En términos de tipo de capacidad, el mercado se clasifica en criptografía poscuántica (PQC) y criptoagilidad, detección cuántica e ISR cuántica mejorada, temporización cuántica y resiliencia PNT.comunicaciones cuánticas, computación cuántica para cargas de trabajo de defensa y medidas contracuánticas y de protección.

El segmento de detección cuántica e ISR mejorado cuánticamente dominó el mercado en 2025. La detección cuántica es valiosa porque proporciona una respuesta realista para los combatientes, a diferencia de la computación cuántica a largo plazo, la detección cuántica se puede implementar más rápidamente. Esto incluye navegación magnética, actualizaciones de sistemas inerciales y de sincronización, y mejoras de ISR que funcionan con plataformas existentes. Como resultado, existe una demanda constante de sensores cuánticos que mejoren la detección, la geolocalización y la confiabilidad en misiones reales, no solo en laboratorios.

En julio de 2025, Honeywell fue seleccionada por la Unidad de Innovación de Defensa (DIU) del Departamento de Defensa de EE. UU. para el programa de Transición de la Detección Cuántica (TQS). Este programa tiene como objetivo acelerar el uso de sensores cuánticos para necesidades inmediatas alternativas de PNT e ISR, incluidos contratos para MagNav y detección inercial.

Se espera que el segmento de criptografía postcuántica (PQC) y criptoagilidad en el mercado muestre una CAGR más rápida del 21,2% durante el período previsto.

Por sistemas

El hardware lidera el mercado debido a su necesidad de sensores de campo y hardware de sincronización

Según los sistemas, el mercado se clasifica en hardware, software, integración y prueba de sistemas y servicios.

El segmento de hardware tenía la mayor cuota de mercado mundial de guerra cuántica en 2025, ya que la mayoría de las capacidades de guerra cuántica todavía se están integrando en la pila física. Esto incluye sensores cuánticos, relojes, fotónica y módulos resistentes que pueden soportar vibraciones, EMI y condiciones operativas difíciles. Incluso si el objetivo final es la resiliencia definida por software, sigue siendo necesario un hardware confiable para detectar, cronometrar y proteger las señales. Como resultado, los presupuestos dan prioridad a la creación de prototipos, la calificación y la integración de plataformas de hardware incluso antes de que se puedan desarrollar capas de software y servicios.

Se espera que los servicios muestren el crecimiento más rápido del mercado con una tasa compuesta anual del 17,5% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por plataforma

Debido a la modernización de toda la red y la implementación de PQC impulsada por el cumplimiento, la infraestructura C4ISR domina el mercado

Según la plataforma, el mercado se segmenta en infraestructura terrestre, aérea, naval, espacial y C4ISR.

El segmento de infraestructura C4ISR tuvo la mayor participación de mercado en 2025, ya que las actualizaciones de la infraestructura C4ISR relacionadas con la guerra cuántica se llevan a cabo primero, donde los militares enfrentan el mayor riesgo. Estas áreas incluyen redes de misión, enlaces de datos, puertas de enlace, infraestructuras de identidad y certificados, y criptografía empresarial. Como resultado, los presupuestos se centran en actualizar C4ISR, mejorar la agilidad criptográfica y asegurar el diseño de la red antes o junto con actualizaciones específicas de la plataforma. Este liderazgo también está respaldado por políticas gubernamentales. A medida que los gobiernos y las alianzas fomentan el uso de tecnologías post-criptografía cuánticay redes cuánticas resilientes, C4ISR se convierte en la capa principal para la implementación.

El segmento espacial es el de más rápido crecimiento en el mercado con una tasa compuesta anual del 18,8% durante el período previsto.

Por aplicación

Las comunicaciones seguras y la protección de datos son la aplicación más crucial debido a la necesaria migración de PQC y al riesgo de cosechar ahora y descifrar después

Según la aplicación, el mercado se segmenta en comunicaciones seguras y protección de datos, ISR/detección/seguimiento, navegación y sincronización en entornos denegados por GNSS, contracuántica y otros.

El segmento de comunicaciones seguras y protección de datos representó la mayor participación de mercado en 2025. Esta aplicación se destaca porque proporciona la forma más rápida de financiar acciones contra "amenazas cuánticas". Las redes de defensa y seguridad nacional no pueden asumir que el cifrado cuántico resistente permanecerá seguro para siempre. Hoy en día, los adversarios pueden tomar el tráfico cifrado ahora e intentar descifrarlo más tarde. Esta urgencia impulsa el gasto hacia la criptografía poscuántica, la criptoagilidad, la modernización de certificados y las actualizaciones resistentes a lo cuántico en todas las redes de la misión y las redes troncales de C4ISR.

También se espera que el segmento de comunicaciones seguras y protección de datos muestre una tasa compuesta anual más rápida del 19,2% durante el período de pronóstico.

Por usuario final

Debido a la financiación de I+D prioritaria y a la urgencia de las amenazas clasificadas, las organizaciones de I+D y las agencias de inteligencia lideran el mercado

Según el usuario final, el mercado se segmenta en fuerzas armadas de defensa, organizaciones de I+D y agencias de inteligencia, laboratorios nacionales/organizaciones de I+D de defensa y contratistas e integradores principales.

El segmento de organizaciones de I+D y agencias de inteligencia dominaron el mercado en 2025, ya que se sabe que identifican el panorama de amenazas y detectan problemas antes. Pueden financiar prototipos de alto riesgo y actuar rápidamente cuando algo parece crucial. En la guerra cuántica, los equipos de I+D están vinculados a proporcionar la inteligencia adecuada que impulsa el gasto inicial encomputación cuánticainvestigación, experimentos de detección cuántica y transiciones a una seguridad "cuántica segura". Después de lo cual, comparten lo que funciona con las fuerzas armadas y los integradores para un mayor desarrollo.

En febrero de 2024, IARPA de ODNI, el brazo de I+D de la comunidad de inteligencia de EE. UU., lanzó un nuevo programa de computación cuántica. El objetivo es hacer avanzar el campo más allá de los grandes desafíos técnicos. Esto demuestra que la I+D basada en la inteligencia está financiando y dando forma activamente al desarrollo de capacidades cuánticas.

Se espera que el segmento de las fuerzas armadas de defensa muestre una CAGR más rápida con un 17,8% durante el período previsto.

Perspectivas regionales del mercado de guerra cuántica

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, Medio Oriente y Resto del Mundo (África y América Latina).

América del norte

North America Quantum Warfare Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

La región de América del Norte lidera el mercado, ya que EE. UU. ha creado plazos de cumplimiento reales y oportunidades de contratos que giran en torno al riesgo cuántico. Cuando la política federal pide a las agencias y a la cadena de suministro de defensa que realicen un seguimiento y actualicen la criptografía, posteriormente genera una demanda inmediata deC4ISRinfraestructura, actualizaciones de software, integración, pruebas y validación. Al mismo tiempo, el Departamento de Defensa está trabajando para trasladar la detección cuántica de los laboratorios a demostraciones en el mundo real. Este esfuerzo permite a la región asegurar un número significativo de implementaciones tempranas y prototipos financiados.

Mercado de guerra cuántica de EE. UU.

Teniendo en cuenta el tamaño del mercado de América del Norte, su fuerte contribución y el dominio de los EE. UU. dentro de la región, se puede estimar que el valor del mercado estadounidense será de alrededor de 630 millones de dólares en 2025, con un crecimiento a una tasa compuesta anual del 12,9 %.

Europa

El tamaño del mercado europeo se ha asegurado la segunda posición más grande en 2025 y también se estima que mantendrá la misma posición durante el período previsto. Se prevé que la región crecerá a una tasa compuesta anual del 14,3% con una valoración recodificada de 490 millones de dólares en 2025. Europa está avanzando en el mercado centrándose en la resiliencia de la red y la conectividad segura. Su principal objetivo es mejorar las comunicaciones gubernamentales y de defensa, actualizar los sistemas C4ISR y establecer estándares preparados para la tecnología cuántica entre los aliados. Dos aspectos importantes son el énfasis de la OTAN en la estrategia cuántica, que incluye PQC y comunicaciones cuánticas seguras, y el esfuerzo de la UE para garantizar una conectividad gubernamental segura a través de SATCOM multiórbita. Estas estrategias reducen los riesgos de dependencia y mejoran la continuidad operativa.

Mercado de guerra cuántica del Reino Unido

El mercado del Reino Unido alcanzó aproximadamente 0,08 mil millones de dólares en 2025, equivalente a alrededor del 16,24% de los ingresos del mercado europeo.

Mercado de guerra cuántica de Alemania

El tamaño del mercado alemán se ha registrado en torno a 0,09 mil millones de dólares, lo que representa aproximadamente el 17,70% de los ingresos del mercado europeo, en 2025.

Asia Pacífico

El tamaño del mercado de Asia Pacífico es el tercero más grande del mercado mundial y se prevé que sea la región de más rápido crecimiento durante el período previsto, con una tasa compuesta anual del 19,2%. La región está creciendo rápidamente a medida que los principales países de la región están invirtiendo en sus ecosistemas cuánticos nacionales. Estas inversiones se están traduciendo en mejoras en la detección, sincronización yseguridad. La Misión Cuántica Nacional de la India demuestra un fuerte respaldo gubernamental a largo plazo. Japón tiene un enfoque liderado por el gobierno para la innovación cuántica que se centra en la detección, la seguridad, las redes y la informática. Australia está vinculando sus iniciativas cuánticas con objetivos de defensa y al mismo tiempo promueve un crecimiento más amplio de la industria. En general, la región está pasando de proyectos piloto a programas organizados, lo que la convierte en una de las regiones más rápidas en adoptar la tecnología cuántica en defensa.

Mercado de guerra cuántica de China

Se prevé que el mercado de China sea uno de los más grandes de la región de Asia Pacífico, con ingresos en 2025 de alrededor de 190 millones de dólares, lo que representa aproximadamente el 44,78 % de las ventas del mercado de Asia Pacífico.

Mercado de guerra cuántica de la India

El mercado de la India en 2025 registró alrededor de 0,06 mil millones de dólares, lo que representa aproximadamente el 13,23% de los ingresos del mercado de Asia Pacífico.

Oriente Medio

Se prevé que el tamaño del mercado de Oriente Medio sea la segunda región de más rápido crecimiento durante el período previsto, con una tasa compuesta anual del 18,1%. Medio Oriente enfatiza el despliegue y la protección. Los avances más notables de la región se encuentran en criptografía yprotección de datos. Los gobiernos buscan seguridad cuántica para redes estatales importantes y tienen necesidades particulares de detección y sincronización relacionadas con las compras de alto nivel y la seguridad nacional. La transición de los EAU a bibliotecas de criptografía poscuántica muestra un enfoque práctico de implementación en lugar de simplemente destacar la investigación.

Mercado de guerra cuántica de Arabia Saudita

Se prevé que el mercado de Arabia Saudita sea uno de los más grandes de Oriente Medio, con ingresos en 2025 de alrededor de 0,03 mil millones de dólares, lo que representa aproximadamente el 33,78 % de las ventas del mercado de Oriente Medio.

Resto del mundo

El resto del mundo (África y América Latina) tiene una participación comparativamente menor, creciendo a una tasa compuesta anual del 15,6%. En África y América Latina, el gasto en guerra cuántica tiende a ser menos intenso y más específico. Las áreas clave de interés son las comunicaciones cuánticas seguras, la preparación para la criptografía poscuántica, la modernización de los sistemas de inteligencia, vigilancia y reconocimiento, y las mejoras en la resiliencia que se adaptan a los sistemas de defensa y seguridad existentes. La estrategia consiste en adoptar tecnología probada y asegurar la capa de red en lugar de iniciar grandes programas nacionales de hardware cuántico. En consecuencia, los servicios, la integración y la migración criptográfica a menudo lideran los esfuerzos iniciales en lugar de los proyectos avanzados de computación cuántica.

Mercado de guerra cuántica de África

El tamaño del mercado africano fue de alrededor de 0,03 mil millones de dólares en 2025, y se espera que alcance los 110 millones de dólares en 2034, lo que representa aproximadamente el 39,56% de las ventas del mercado del resto del mundo.

Mercado latinoamericano de guerra cuántica

El mercado de América Latina ascendió a alrededor de 0,05 mil millones de dólares, lo que representó aproximadamente el 60,44% de los ingresos del resto del mercado mundial, en 2025.

PAISAJE COMPETITIVO

Actores clave de la industria

La competencia en el mercado se define por pilas ahora implementables, redes seguras PQC y detección cuántica lista para el campo

El mercado de la guerra cuántica está en la carrera por proporcionar resiliencia operativa. El panorama competitivo se está dividiendo en dos caminos distintos: la criptografía poscuántica (PQC) y los actores del mercado de criptoagilidad están fortaleciendo la infraestructura C4ISR y las empresas de comunicaciones seguras y sensores cuánticos están impulsando PNT/ISR alternativos en entornos congestionados. Los estándares y mandatos, incluidos los estándares PQC del NIST, la dirección de migración del gobierno de EE. UU. y el enfoque de la OTAN en la estrategia cuántica, están traduciendo la preparación cuántica en programas financiados. Este cambio es gratificante para quienes pueden entregar productos certificados e integrarlos en redes de defensa complejas.

Por el lado de la oferta, los actores que se destacan son aquellos que pueden ofrecer una solución integral completa, que incluye módulos de hardware, controles de software e integración, pruebas y soporte de ciclo de vida. Al percibir, los esfuerzos de transición del Departamento de Defensa de EE. UU.; La iniciativa de detección cuántica de DIU está dando lugar a demostraciones reales y a la inserción de plataformas, favoreciendo una robustez.sensory proveedores de cronometraje. En criptografía, las empresas que modifican sus productos para cumplir con los estándares NIST PQC finalizados y respaldan la implementación de criptoagilidad en todo el gobierno y la defensa están ganando participación de mercado. Además, las prioridades de modernización a nivel de alianza, como la OTAN, están aumentando la demanda más allá de un solo país.

LISTA DE EMPRESAS CLAVE DE GUERRA CUÁNTICA PERFILADAS

- Corporación RTX(A NOSOTROS.)

- Lockheed Martin Corporación(A NOSOTROS.)

- Corporación Northrop Grumman(A NOSOTROS.)

- L3Harris Technologies, Inc. (EE. UU.)

- BAE Systems plc. (Reino Unido)

- Grupo Thales (Francia)

- Leonardo S.p.A.(Italia)

- Airbus Defence and Space (Europa)

- Saab AB (Suecia)

- Rheinmetall AG (Alemania)

- Honeywell International Inc. (EE. UU.)

- Quantinuum (EE.UU.)

- IonQ, Inc. (EE. UU.)

- Rigetti Computing, Inc. (EE. UU.)

- D-Wave Quantum Inc. (Canadá)

- Corporación IBM (EE.UU.)

- Corporación Microsoft (EE.UU.)

- Google LLC (EE. UU.)

- Servicios web de Amazon (AWS) (EE. UU.)

- Cloudflare, Inc. (EE. UU.)

- ID Quantique (Suiza)

- Toshiba (Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Noviembre de 2025:Thales lanzó un cifrador poscuántico para comunicaciones seguras. El cifrador poscuántico MISTRAL se anunció en la Semana Cibernética Europea, lo que lo caracteriza como una solución implementable para comunicaciones gubernamentales sensibles.

- Julio de 2025:DIU seleccionó a Honeywell para el premio Transición de la detección cuántica (TQS). Este contrato tiene como objetivo satisfacer las necesidades alternativas de PNT e ISR a corto plazo, mostrando una inversión real en el despliegue de capacidades de detección cuántica.

- Agosto de 2024:NIST finalizó sus primeros estándares PQC, proporcionando una base para las adquisiciones. NIST publicó sus primeros tres estándares de criptografía poscuántica (FIPS 203/204/205). Esto estableció requisitos concretos para las adquisiciones gubernamentales y de defensa. 2024. DARPA identificó la detección cuántica robusta como una prioridad para las transiciones de defensa. El programa Robust Quantum Sensors (RoQS) se centra en trasladar sensores cuánticos desde entornos de laboratorio controlados a plataformas reales del Departamento de Defensa donde la vibración y la EMI pueden afectar el rendimiento.

- febrero 2024: IARPA lanzó un nuevo programa de computación cuántica para acelerar la I+D basada en inteligencia. ODNI e IARPA anunciaron esta nueva iniciativa, que se centra en el avance de la computación cuántica y el posicionamiento de las agencias de inteligencia como una fuente clave de financiación temprana para el desarrollo de capacidades cuánticas.

- Enero de 2024:La OTAN dio a conocer su Estrategia de Tecnologías Cuánticas como señal de demanda para la alianza. La OTAN publicó un resumen de su estrategia, destacando la importancia de la criptografía poscuántica en la actualidad y analizando la distribución de claves cuánticas para comunicaciones seguras en el futuro. Este enfoque tenía como objetivo promover la interoperabilidad y priorizar las redes preparadas para la tecnología cuántica entre los miembros.

- Noviembre de 2022:El mandato federal de migración PQC de EE. UU. generó financiación para programas. La OMB de la Casa Blanca emitió el M-23-02, ordenando a las agencias que comiencen la migración estructurada a la criptografía poscuántica, incluido el inventario, la planificación y la presentación de informes. Esta medida aumentó inmediatamente la demanda de modernización del C4ISR de defensa y gobierno.

- Septiembre de 2022:Se lanzó CNSA 2.0, que establece requisitos de resistencia cuántica para los sistemas de seguridad nacionales. La NSA publicó la guía Commercial National Security Algorithm Suite 2.0 (CNSA 2.0) para ayudar a los propietarios y proveedores de NSS a cambiar a algoritmos resistentes a los cuánticos. Esto ha empujado a las cadenas de suministro de defensa a actualizar productos y planes.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 15,5% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

|

Segmentación |

Por tipo de capacidad

|

|

Por sistemas

|

|

|

Por plataforma

|

|

|

Por aplicación

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 1.800 millones de dólares en 2025 y se prevé que alcance los 6.500 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 690 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 15,5% durante el período previsto.

Por sistemas, el segmento de hardware lideró el mercado.

La migración obligatoria a la criptografía postcuántica está impulsando el crecimiento del mercado. Está transformando la preparación cuántica en un programa de modernización financiado.

RTX (Raytheon), Lockheed Martin, Northrop Grumman, L3Harris Technologies, BAE Systems, Thales, Honeywell, Q-CTRL, IBM, Microsoft y AWS, D-Wave, IonQ, Quantinuum y Rigetti, entre otras, son las principales empresas del mercado.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados