Tamaño del mercado de espuma de poliuretano rígida, participación y análisis de la industria, por estructura celular (de celda cerrada y de celda abierta), por industria de uso final (edificación y construcción, automoción, muebles, embalaje y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

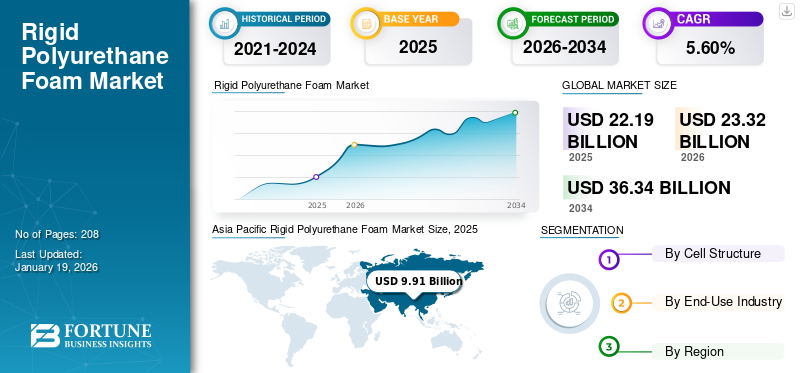

El tamaño del mercado mundial de espuma rígida de poliuretano se valoró en 22,19 mil millones de dólares en 2025 y se prevé que crezca de 23,32 mil millones de dólares en 2026 a 36,34 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,60% durante el período previsto. Asia Pacífico dominó el mercado de espumas rígidas de poliuretano con una cuota de mercado del 45% en 2025.

El mercado mundial de espuma rígida de poliuretano (PU) está presenciando importantes oportunidades de crecimiento, impulsadas por aplicaciones como la construcción, la automoción y el embalaje. Es un material aislante de alto rendimiento conocido por su excelente resistencia térmica, su ligereza y su resistencia estructural. Se produce por la reacción química de polioles con diisocianatos, formando una estructura de celda cerrada o de celda abierta que proporciona propiedades aislantes superiores. La espuma está disponible en paneles, aerosoles y formas moldeadas, lo que ofrece flexibilidad para diversas aplicaciones. También contribuye al refuerzo mecánico en componentes estructurales manteniendo un peso mínimo. La creciente necesidad de los sectores de la construcción y la automoción, particularmente en las economías emergentes, impulsará significativamente el crecimiento de la industria de la espuma rígida de PU.

Los principales actores que trabajan en la industria incluyen BASF, Covestro AG, Huntsman International LLC., Dow y General Plastics Manufacturing Company.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE ESPUMA DE POLIURETANO RÍGIDA

- Tamaño del mercado en 2025: 22,19 mil millones de dólares

- Tamaño del mercado en 2026: 23,32 mil millones de dólares

- Tamaño del mercado previsto para 2034: 36,34 mil millones de dólares

- CAGR: 5,60% de 2026 a 2034

- Asia Pacífico dominó el mercado de espumas rígidas de poliuretano con una participación del 45,00% en 2025.

- El segmento de células cerradas tuvo la mayor cuota de mercado en 2025.

- El segmento de edificación y construcción representó la cuota de mercado dominante en 2025.

Asia Pacífico

Asia Pacífico generó 9.910 millones de dólares en 2025 y se prevé que alcance los 10.520 millones de dólares en 2026.

Europa

Europa alcanzó los 5.860 millones de dólares en 2025 y se prevé que crezca hasta los 6.120 millones de dólares en 2026.

América del norte

América del Norte generó 4.720 millones de dólares en 2025 y se prevé que alcance los 4.930 millones de dólares en 2026.

A NOSOTROS.

El mercado se beneficia de la fuerte demanda de materiales aislantes energéticamente eficientes en los sectores de la construcción y la fabricación.

Japón

Las crecientes inversiones en edificios y proyectos de infraestructura energéticamente eficientes continúan respaldando el crecimiento del mercado.

Leer más

ESPUMA DE POLIURETANO RÍGIDATENDENCIAS DEL MERCADO

Mayor uso de espuma de poliuretano en la logística de la cadena de frío para impulsar la expansión del mercado

La expansión mundial delogística de cadena de fríoes una tendencia clave que impulsa el crecimiento en la industria de la espuma rígida de poliuretano. Con la creciente demanda de productos sensibles a la temperatura, incluidos productos farmacéuticos, vacunas, productos frescos y alimentos congelados, el aislamiento confiable se ha vuelto fundamental para mantener la calidad del producto durante el almacenamiento y el transporte. El excelente aislamiento térmico y las propiedades livianas de la espuma rígida la hacen ideal para instalaciones de almacenamiento en frío, unidades de transporte refrigeradas y soluciones de embalaje.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente importancia de la eficiencia energética de los edificios y la construcción ecológica está impulsando el mercado

El creciente enfoque global en la eficiencia energética y la sostenibilidad en los edificios es un importante impulsor del mercado de espumas rígidas de poliuretano. La espuma de poliuretano rígida ofrece excelentes propiedades de aislamiento térmico, lo que la convierte en el material preferido para paredes, techos, pisos y paneles estructurales. Además, la creciente actividad de la construcción tanto en las economías desarrolladas como en las emergentes crea una demanda significativa de soluciones de aislamiento efectivas. La capacidad de la espuma para reducir la pérdida de energía, reducir los costos de servicios públicos y mejorar el confort interior la hace muy deseable en los sectores residencial, comercial e industrial. Con la creciente demanda de construcción sostenible, la espuma de poliuretano se convierte en un importante motor de crecimiento en el mercado.

RESTRICCIONES DEL MERCADO

La volatilidad de los precios de las materias primas podría limitar el crecimiento del mercado

el rígidopoliuretanoEl mercado de espumas es muy sensible a las fluctuaciones de los precios de las materias primas, en particular polioles, isocianatos y otros derivados petroquímicos. La volatilidad de los precios suele estar impulsada por la dinámica del mercado del petróleo crudo, las interrupciones de la cadena de suministro y las tensiones geopolíticas. Estas incertidumbres afectan directamente los costos de producción de los fabricantes de espumas, lo que dificulta mantener precios competitivos y márgenes de beneficio estables. Los fuertes aumentos en los costos de las materias primas pueden disuadir a los usuarios finales, particularmente en sectores sensibles a los precios, como la construcción y el embalaje, de adoptar productos de espuma de poliuretano.

OPORTUNIDADES DE MERCADO

La creciente demanda de espuma de poliuretano de base biológica plantea una gran oportunidad para el mercado

El creciente enfoque global en la sostenibilidad presenta importantes oportunidades para el desarrollo de espumas de poliuretano rígidas de base biológica. La creciente preocupación medioambiental porpetroquímicoLa dependencia y las presiones regulatorias para reducir la huella de carbono han acelerado la investigación de alternativas renovables. Las formulaciones de espuma de base biológica, derivadas de aceites vegetales u otros recursos renovables, ofrecen un rendimiento comparable al tiempo que abordan las preocupaciones sobre el impacto ambiental. Los fabricantes están invirtiendo activamente en el desarrollo de variantes ecológicas que cumplan con los estándares de aislamiento, durabilidad y resistencia térmica requeridos en la construcción, la refrigeración y el transporte.

- Según la India Brand Equity Foundation (IBEF), la arquitectura sostenible o verde está ganando impulso rápidamente en la India. India ocupa el tercer lugar en la lista de países de Liderazgo en Energía y Diseño Ambiental (LEED) del Consejo de Construcción Ecológica de EE. UU. en 2023. A medida que aumenta la población de la India, particularmente en áreas urbanas, también aumenta la necesidad de materiales sostenibles y respetuosos con el medio ambiente, como la espuma de poliuretano rígida de base biológica para la construcción ecológica.

DESAFÍO DEL MERCADO

La disponibilidad de materiales de aislamiento alternativos podría desafiar el crecimiento del mercado

La presencia de materiales aislantes alternativos como biopolímeros, poliestireno expandido y fibra de vidrio plantea desafíos para el crecimiento del mercado de espuma rígida de poliuretano. Estas alternativas a menudo se perciben como rentables, fácilmente disponibles y más fáciles de manejar en determinadas aplicaciones, especialmente en mercados sensibles a los precios, como el de la construcción residencial. Además, los consumidores consideran que los materiales biopolímeros son más respetuosos con el medio ambiente debido a su composición no petroquímica y sus propiedades reciclables. Además, las estrictas normas de seguridad contra incendios de algunos países también favorecen los productos aislantes no combustibles.

PROTECCIONISMO COMERCIAL

El proteccionismo comercial está surgiendo como un factor crítico que influye en la industria mundial de espumas rígidas de poliuretano. Los aranceles crecientes, las restricciones a las importaciones y los requisitos de contenido local implementados por varios gobiernos están remodelando los flujos comerciales internacionales de materias primas y productos terminados de espuma. Materias primas clave como polioles,isocianatosy los aditivos especiales a menudo se importan, lo que hace que los fabricantes sean vulnerables a tensiones geopolíticas, disputas comerciales y políticas regulatorias fluctuantes.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por estructura celular

El segmento de celda cerrada lidera, impulsado por su durabilidad

Según la estructura celular, la industria se divide en células cerradas y células abiertas.

El segmento dominante es el de celda cerrada, preferido por su aislamiento térmico superior, resistencia estructural y resistencia a la humedad. La estructura de celda cerrada minimiza la absorción de agua, lo que la hace ideal para aplicaciones expuestas a la humedad, como aislamiento de edificios, techos y refrigeración industrial. Su alta resistencia a la compresión también proporciona soporte estructural, contribuyendo a la durabilidad y eficiencia energética en la construcción residencial, comercial e industrial.

La espuma de poliuretano rígida de celda abierta ofrece una solución de aislamiento liviana, flexible y rentable para diversas aplicaciones. A diferencia de su contraparte de celda cerrada, la espuma de celda abierta tiene una densidad menor y proporciona una excelente absorción del sonido, lo que la hace ideal para el aislamiento interior de edificios residenciales y comerciales. Su flexibilidad le permite expandirse y llenar huecos, mejorando el sellado del aire y mejorando la eficiencia energética dentro de las estructuras de los edificios. La espuma de celda abierta se utiliza a menudo en cavidades de paredes, áticos y techos donde es deseable la absorción de vapor.

Por industria de uso final

El segmento de edificación y construcción domina debido a las prioridades superiores de la espuma de poliuretano

Basado en la industria de uso final, el mercado está fragmentado en edificación y construcción, automoción, muebles, embalaje y otros.

La industria de la edificación y la construcción es el mayor usuario final de espuma de poliuretano rígida, impulsada por la necesidad de un aislamiento de alto rendimiento para cumplir con estrictas normas de eficiencia energética. La resistencia térmica superior, la durabilidad y los beneficios estructurales de la espuma de poliuretano la convierten en un material esencial para aislar paredes, techos, pisos y cimientos en edificios residenciales, comerciales e industriales. Contribuye al ahorro de energía, la comodidad de los ocupantes y la reducción de las emisiones de gases de efecto invernadero, alineándose con los objetivos climáticos globales.

La industria automotriz representa otra área de aplicación en crecimiento para la espuma de poliuretano rígida, impulsada por el enfoque del sector en materiales livianos, eficiencia energética y rendimiento mejorado de los vehículos. La espuma de poliuretano se utiliza ampliamente para aislamiento térmico, control acústico y refuerzo estructural en vehículos de pasajeros, flotas comerciales y vehículos eléctricos (EV). Sus propiedades livianas ayudan a reducir el peso total del vehículo, mejorando así la eficiencia del combustible y contribuyendo a los esfuerzos de reducción de emisiones.

La industria del mueble también utiliza espuma de poliuretano rígida por su versatilidad, comodidad y propiedades estructurales en varios diseños de productos. La espuma se utiliza comúnmente en la fabricación de marcos de muebles, componentes de asientos,colchonesy productos de soporte ergonómico. Su excelente capacidad de carga y durabilidad contribuyen a la producción de soluciones de muebles livianos y duraderos adecuados para aplicaciones residenciales y comerciales. La espuma de poliuretano ofrece flexibilidad de diseño, lo que permite a los fabricantes crear formas complejas.

Espuma de poliuretano rígidaPerspectivas regionales del mercado

Por geografía, el mercado se clasifica en Europa, América Latina, Medio Oriente y África, Asia Pacífico y América del Norte.

Asia Pacífico

Asia Pacific Rigid Polyurethane Foam Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico contribuyó con el 45,00% al mercado mundial en 2025, con una valoración de 9.910 millones de dólares, y se prevé que alcance los 10.520 millones de dólares en 2026, impulsado por la rápida urbanización, el desarrollo de infraestructura y la creciente demanda de materiales de construcción energéticamente eficientes. Países como China, India, Japón y Corea del Sur están invirtiendo fuertemente en proyectos residenciales, comerciales e industriales donde el aislamiento térmico es una prioridad. La creciente clase media y el creciente énfasis en los edificios sostenibles están acelerando el uso de espuma de poliuretano en aislamientopaneles, espuma en aerosol y componentes estructurales. Además, el sector de petróleo y gas de la región, particularmente en el sudeste asiático, utiliza espuma rígida de PU para aislamiento de tuberías y proyectos marinos.

América del norte

En 2025, América del Norte representó 4,72 mil millones de dólares, lo que representa el 21,00% del mercado mundial, y se prevé que crezca a 4,93 mil millones de dólares en 2026. América del Norte tiene una participación significativa del mercado de espumas rígidas de poliuretano, impulsado por estrictas regulaciones de eficiencia energética y un sector de la construcción bien establecido. Estados Unidos y Canadá dan prioridad a los materiales de construcción sostenibles para cumplir con los estándares de construcción ecológica, lo que impulsa la demanda de aislamiento de alto rendimiento. El clima más frío de la región contribuye aún más al uso generalizado de espuma de poliuretano en paneles aislantes residenciales y comerciales, espuma en aerosol y aislamiento de tuberías. Además, la creciente adopción de electrodomésticos y sistemas de refrigeración energéticamente eficientes continúa ampliando el consumo de espuma en las industrias manufactureras.

Europa

El mercado europeo generó 5.860 millones de dólares en 2025, lo que representa el 26,00% del panorama del mercado mundial, y se espera que alcance los 6.120 millones de dólares en 2026. Europa representa un mercado importante para la espuma de poliuretano rígida, impulsado por estrictas regulaciones energéticas de edificios e iniciativas de sostenibilidad. El fuerte enfoque de la región en reducir las emisiones de carbono ha llevado a la adopción generalizada de materiales aislantes energéticamente eficientes, especialmente en la industria de la construcción residencial y comercial. Los aparatos electrónicos bien establecidos en Europa impulsan aún más el uso de espuma en aplicaciones de refrigeración. Los sectores de la automoción y el transporte también contribuyen a la expansión del mercado, aprovechando soluciones de aislamiento ligero para respaldar los objetivos de reducción de emisiones.

América Latina

El mercado en América Latina alcanzó los 690 millones de dólares en 2025, lo que representa el 3,10% de los ingresos totales del mercado, y se prevé que alcance los 710 millones de dólares en 2026. América Latina presenta oportunidades de crecimiento constante para la industria de la espuma rígida de poliuretano, impulsadas por el aumento de las actividades de construcción, el desarrollo industrial y la creciente conciencia sobre los materiales energéticamente eficientes. Países como Brasil, México y otros países están invirtiendo en modernización de infraestructura y construcción residencial, donde un aislamiento eficaz es esencial para reducir el consumo de energía y mejorar el rendimiento de los edificios. Las condiciones climáticas cálidas de la región amplifican aún más la demanda de materiales aislantes tanto en proyectos de nueva construcción como de renovación.

Medio Oriente y África

El mercado de Oriente Medio y África se valoró en 1.010 millones de dólares en 2025, capturando el 5,00% de los ingresos globales, y se estima que alcanzará los 1.050 millones de dólares en 2026. La región de Oriente Medio y África ofrece un potencial de crecimiento constante para el mercado de espumas rígidas de poliuretano, impulsado principalmente por la expansión de las actividades de construcción, las inversiones en el sector energético y las condiciones climáticas extremas. El enfoque de la región en mejorar la eficiencia energética de los edificios, especialmente en los países del Golfo, respalda la demanda de materiales aislantes de alto rendimiento. La espuma de poliuretano se usa ampliamente en edificios residenciales y comerciales para reducir las cargas de enfriamiento y mejorar el confort interior, particularmente en ambientes desérticos cálidos.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave se centran en la expansión de la capacidad para fortalecer su presencia en el mercado

El mercado de la espuma rígida de poliuretano es altamente competitivo, y los participantes clave de la industria hacen hincapié en la sostenibilidad, las fusiones y adquisiciones y la expansión de la capacidad para reforzar su presencia en el mercado. Las empresas globales clave incluyen BASF, Covestro AG, Huntsman International LLC., Dow y General Plastics Manufacturing Company. Estos actores compiten sobre la base de la eficiencia de costos, el dominio regional y la innovación de productos. Mientras los líderes mundiales lideran en los mercados desarrollados, los actores regionales están creciendo agresivamente en las economías emergentes, intensificando la competencia en el mercado.

LISTA DE EMPRESAS CLAVE DE ESPUMA DE POLIURETANO RÍGIDA PERFILADAS

- BASF(Alemania)

- Covestro AG(Alemania)

- Huntsman Internacional LLC.(A NOSOTROS.)

- dow(A NOSOTROS.)

- InfobelTaiwánTienda De Productos QuímicosSekisui Chemical Co., Ltd. (Japón)

- Corporación Rogers. (A NOSOTROS.)

- Amino (Brasil)

- Empresa de fabricación de plásticos en general(A NOSOTROS.)

- Performix de Plasti Dip Internacional (A NOSOTROS.)

- Krupashree Peb Private Limited (India)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Octubre de 2022:BASF lanzó nuevos productos sostenibles en su segmento de espuma rígida de poliuretano (PU), a saber, Elastopor, Elastopir y la espuma en aerosol Elastospray, que contienen PET reciclado. Estos productos son ideales para la producción de elementos de fachadas y tejados de edificios utilizados con fines industriales.

- Marzo de 2022:Dow anunció la incorporación de un nuevo producto, VORASURF: los cíclicos bajos, los volátiles bajos.tensioactivos de silicona. Esta expansión de productos tiene como objetivo respaldar las formulaciones de espuma rígida de PU y abordar oportunidades clave de eficiencia energética y sostenibilidad en aplicaciones de construcción y pulverización.

- Febrero de 2022:Covestro AG lanzó MDI (diisocianato de metileno difenilo) neutro para el clima para su aislamiento de espuma rígida de poliuretano. Los nuevos grados de productos MDI se pueden utilizar en diversas aplicaciones, como los sectores de la construcción, la cadena de frío y la automoción.

- Mayo de 2025:Huntsman International LLC lanzó un sistema de recubrimiento de poliuretano intumescente, desarrollado para aplicaciones automotrices, que son útiles en la protección pasiva contra incendios de sustratos metálicos y compuestos utilizados en vehículos eléctricos.

- Abril de 2024:Huntsman International LLC lanzó un nuevo producto llamado SHOKLESS, una espuma de poliuretano duradera, diseñada para proteger las baterías de los vehículos eléctricos. El nuevo producto ofrece una opción flexible para salvaguardar la integridad estructural debaterías para vehículos eléctricosen caso de impacto o evento térmico.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 5,6% entre 2026 y 2034 |

|

Unidad |

Valor (Miles de millones de dólares) Volumen (Kilotones) |

|

Segmentación

|

Por estructura celular · Celda cerrada · De celda abierta |

|

Por industria de uso final · Edificación y Construcción · Automoción · Muebles · Embalaje · Otros |

|

|

Por geografía · América del Norte (por estructura celular, industria de uso final y país) o EE. UU. (por industria de uso final) o Canadá (por industria de uso final) · Europa (por estructura celular, industria de uso final y país) o Alemania (por industria de uso final) o Reino Unido (por industria de uso final) o Francia (por industria de uso final) o Italia (por industria de uso final) o Resto de Europa (por industria de uso final) · Asia Pacífico (por estructura celular, industria de uso final y país) o China (por industria de uso final) o Japón (por industria de uso final) o India (por industria de uso final) o Resto de Asia Pacífico (por industria de uso final) · América Latina (por estructura celular, industria de uso final y país) o Brasil (por industria de uso final) o México (por industria de uso final) o Resto de América Latina (por industria de uso final) · Oriente Medio y África (por estructura celular, industria de uso final y país) o GCC (por industria de uso final) o Sudáfrica (por industria de uso final) o Resto de Medio Oriente y África (por industria de uso final) |

Preguntas frecuentes

El mercado mundial de espumas rígidas de poliuretano se valoró en 22,19 mil millones de dólares en 2025 y aumentó a 23,32 mil millones de dólares en 2026, y se proyecta que el mercado alcance los 36,34 mil millones de dólares en 2034.

En 2025, el valor de mercado se situó en 9.910 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 5,6% durante el período previsto (2026-2034).

Por estructura celular, el segmento de células cerradas lidera el mercado.

La creciente industria de la edificación y la construcción es el factor clave para impulsar el mercado.

BASF, Covestro AG, Huntsman International LLC., Dow y General Plastics Manufacturing Company son algunos de los principales actores del mercado.

Asia Pacífico domina el mercado en términos de participación.

Es probable que la creciente industria de la construcción ecológica en los países en desarrollo impulse la adopción del producto en los próximos años.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 208

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados