Tamaño del mercado de sistemas robóticos de ensamblaje de alas, participación y análisis de la industria, por tipo de aeronave (aviones comerciales, aviones militares y otros), por nivel de automatización (sistemas totalmente automatizados, sistemas semiautomáticos y otros), por aplicación (perforación y fijación del revestimiento del ala, ensamblaje de paneles y largueros del ala, ensamblaje de alas compuestas y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de sistemas de ensamblaje de alas robóticas y perspectivas futuras

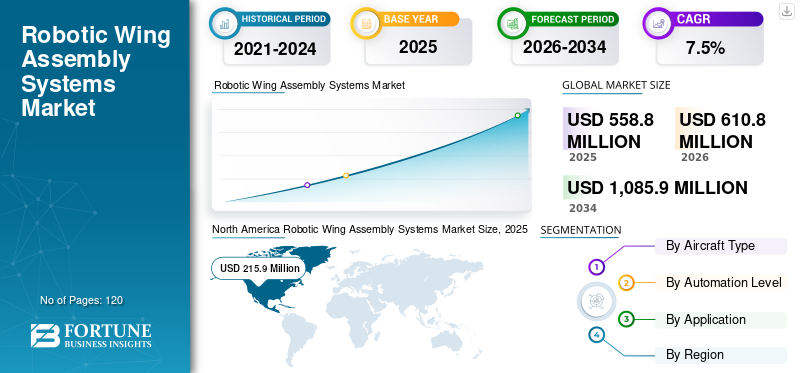

El tamaño del mercado mundial de sistemas de ensamblaje de alas robóticas se valoró en 558,8 millones de dólares en 2025. Se prevé que el mercado crezca de 610,8 millones de dólares en 2026 a 1.085,9 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,5% durante el período previsto. América del Norte dominó el mercado de sistemas de ensamblaje de alas robóticas con una participación de mercado del 38,64% en 2025.

Los sistemas robóticos de ensamblaje de alas se refieren a soluciones avanzadas de fabricación automatizada que se utilizan en la producción de aeronaves para taladrar, sujetar, alinear paneles, integrar compuestos y ensamblar estructurales de alas de aeronaves. Estos sistemas mejoran la precisión, reducen la dependencia laboral y mejoran el rendimiento de la producción en la fabricación de aviones comerciales y militares.

El mercado está experimentando una expansión constante impulsada por el aumento de las tasas de producción de aviones, la creciente demanda de alas compuestas livianas y el cambio de la industria aeroespacial haciaIndustria 4.0-Entornos de fabricación habilitados. Los fabricantes de equipos originales de aeronaves están invirtiendo mucho en sistemas robóticos de perforación y fijación totalmente automatizados para mejorar la alta precisión estructural y reducir los tiempos del ciclo de ensamblaje.

Grandes actores como Airbus SE, The Boeing Company, KUKA AG, FANUC Corporation, ABB Ltd., Electroimpact Inc., Broetje-Automation GmbH, MTorres, Kawasaki Heavy Industries y Fives Group están avanzando activamente en las capacidades de ensamblaje de alas robóticas.

- Por ejemplo, en julio de 2023, Airbus inauguró una nueva línea automatizada de ensamblaje de alas en el Reino Unido, que integra robótica avanzada y sistemas de fabricación digital para respaldar el aumento de la producción de la familia A320.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE SISTEMAS DE MONTAJE DE ALAS ROBÓTICAS

Integración de tecnologías gemelas digitales y totalmente automatizadas que transforman la fabricación de alas

Una tendencia clave que está dando forma al mercado es la adopción de sistemas robóticos de perforación y fijación totalmente automatizados integrados con tecnologías de gemelos digitales. Los fabricantes aeroespaciales están implementando cada vez más robótica avanzada capaz de perforar agujeros de alta precisión, sujetar automatizadamente y monitorear la calidad en tiempo real.

Además, la fabricación de alas compuestas requiere complejos sistemas de manipulación automatizados, lo que impulsa la demanda de integración robótica con inspección y control basados en IA.mantenimiento predictivocapacidades.

- Por ejemplo, en 2024, Boeing amplió el uso de sistemas de perforación robótica en sus instalaciones de producción del 777X, mejorando la automatización en los procesos de ensamblaje estructural de las alas.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

El aumento de la producción de aviones comerciales y la fabricación de precisión impulsan el crecimiento del mercado

La creciente demanda mundial de viajes aéreos ha acelerado la producción de aviones comerciales, creando un fuerte aumento en el crecimiento del mercado de sistemas de ensamblaje de alas robóticas. Las alas de los aviones requieren una alta precisión estructural y los sistemas robóticos proporcionan una precisión repetible al tiempo que reducen los defectos de fabricación.

Además, los OEM aeroespaciales están invirtiendo en escalabilidad de la producción para satisfacer los pedidos pendientes, lo que impulsa aún más la demanda de soluciones de ensamblaje de alas totalmente automatizadas.

- Por ejemplo, en 2024, Airbus aumentó sus objetivos de producción de la familia A320, respaldando nuevas inversiones en infraestructura de fabricación automatizada de alas.

RESTRICCIONES DEL MERCADO

Alta inversión de capital y complejidad de integración que restringen la adopción

Los sistemas de ensamblaje de alas robóticas requieren una inversión de capital sustancial y una integración compleja con las líneas de producción existentes. Los fabricantes aeroespaciales más pequeños pueden enfrentar limitaciones financieras al adoptar sistemas totalmente automatizados.

Además, los requisitos de capacitación técnica y de reentrenamiento de la fuerza laboral pueden retardar la transición de sistemas semiautomáticos a sistemas totalmente automatizados.

- Por ejemplo, en 2024, los fabricantes aeroespaciales destacaron los desafíos de costos asociados con las actualizaciones de automatización de próxima generación durante foros de la industria, enfatizando estrategias de adopción gradual.

OPORTUNIDADES DE MERCADO

Programas de fabricación de alas compuestas y aviones ligeros que crean oportunidades de crecimiento

El creciente uso defibra de carbonoLas alas de polímero reforzado (CFRP) en aviones modernos están creando nuevas oportunidades para los sistemas de ensamblaje robóticos. Las estructuras de alas compuestas requieren manipulación robótica especializada, perforación de precisión e inspección automatizada.

Se espera que los nuevos programas de aviones centrados en la eficiencia del combustible y los diseños livianos impulsen mayores inversiones en sistemas robóticos de ensamblaje de alas compuestas.

- Por ejemplo, en 2023, Boeing continuó la expansión de la automatización para la producción de alas compuestas del 787, respaldando un mayor rendimiento y control de precisión.

Análisis de segmentación

Por tipo de aeronave

El segmento de aviones comerciales domina el mercado debido a los programas de producción de alto volumen

Según el tipo de avión, el mercado se segmenta en aviones comerciales, aviones militares y otros.

El segmento de aviones comerciales tiene la mayor cuota de mercado, impulsado por programas de producción de gran volumen, como aviones de pasillo único y de fuselaje ancho, que requieren sistemas automatizados de montaje de precisión.

- Por ejemplo, Airbus y Boeing continúan aumentando la producción de aviones comerciales, reforzando la demanda de infraestructura robótica para el ensamblaje de alas.

También se prevé que el segmento de aviones comerciales registre la CAGR más alta del 7,9% durante el período previsto, respaldado por una expansión sostenida de la flota de aerolíneas.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por nivel de automatización

Los sistemas totalmente automatizados lideran el crecimiento segmentario debido a la fuerte demanda de precisión en la fabricación aeroespacial

Según el nivel de automatización, el mercado se segmenta en sistemas totalmente automatizados, sistemas semiautomáticos y otros.

El segmento de sistemas totalmente automatizados tiene la mayor participación de mercado, impulsado por la demanda de precisión, escalabilidad y reducción de la intervención humana en la fabricación aeroespacial.

- Por ejemplo, KUKA AG ha implementado soluciones de perforación robótica totalmente automatizadas en instalaciones de fabricación aeroespacial, apoyando el montaje avanzado de alas.

También se espera que el segmento de sistemas totalmente automatizados registre la CAGR más alta del 8,1%, debido a la rápida adopción defábrica inteligenteiniciativas.

Por aplicación

La perforación y fijación del revestimiento del ala dominan debido a los requisitos de precisión estructural

Según la aplicación, el mercado se segmenta en perforación y fijación del revestimiento del ala, ensamblaje de paneles y largueros del ala, ensamblaje de ala compuesta y otros.

El segmento de perforación y fijación del revestimiento del ala tiene la mayor participación de mercado en sistemas robóticos de ensamblaje de alas, ya que las operaciones de perforación y fijación de precisión son fundamentales para la integridad estructural.

- Por ejemplo, Electroimpact suministra sistemas automatizados de perforación y fijación a los principales fabricantes de equipos originales de aviones, lo que respalda el ensamblaje de alas de alta precisión.

Se proyecta que el segmento de ensamblaje de alas compuestas registre la CAGR más alta del 8,6% durante el período previsto, impulsado por la creciente adopción de materiales compuestos livianos.

Perspectivas regionales del mercado de sistemas de ensamblaje de alas robóticas

Por regiones, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América del Sur, Oriente Medio y África.

América del norte

North America Robotic Wing Assembly Systems Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte tiene la mayor participación en el mercado mundial de sistemas de ensamblaje de alas robóticas, respaldada por la presencia de importantes fabricantes de equipos originales de aviones, ecosistemas avanzados de fabricación aeroespacial y un fuerte gasto en defensa. La región se beneficia de la adopción temprana de tecnologías de la Industria 4.0, sistemas de perforación robótica y plataformas de fijación totalmente automatizadas integradas en líneas de producción de aviones de gran volumen.

Además, las fuertes inversiones en programas de aviones comerciales de próxima generación y en iniciativas de modernización de la aviación de defensa continúan impulsando la demanda de sistemas robóticos de ensamblaje de alas de alta precisión en toda la región.

Mercado de sistemas de ensamblaje de alas robóticas de EE. UU.

Se estima que el mercado estadounidense en 2026 rondará los 205,6 millones de dólares, lo que representa aproximadamente el 33,7% de los ingresos globales. La presencia de las grandes empresas comerciales yaviones militaresLas instalaciones de producción impulsan una fuerte demanda de sistemas avanzados de automatización de alas.

El aumento de las soluciones de automatización para respaldar los aumentos de producción y los requisitos de precisión estructural fortalecen aún más la implementación de sistemas robóticos en las instalaciones aeroespaciales de EE. UU.

Europa

Europa representa un centro de fabricación aeroespacial maduro impulsado por las instalaciones de producción de Airbus y una sólida base de ingeniería robótica. La región ha invertido significativamente en sistemas automatizados de ensamblaje de alas compuestas, plataformas de fabricación digital e iniciativas de fábricas inteligentes para mejorar la eficiencia de la producción y la precisión estructural.

La colaboración aeroespacial transfronteriza entre los estados miembros de la UE, junto con programas de aeronaves centrados en la sostenibilidad, continúa respaldando las actualizaciones de automatización en las líneas de fabricación de alas.

Mercado de sistemas de ensamblaje de alas robóticas del Reino Unido

Se estima que el mercado del Reino Unido en 2026 rondará los 40,9 millones de dólares, lo que representa aproximadamente el 6,7% de los ingresos globales. Las operaciones de fabricación de alas de Airbus en Broughton contribuyen significativamente a la demanda regional de automatización.

La modernización en curso de las líneas de montaje de alas con sistemas robóticos de perforación y fijación refuerza la importancia estratégica del país en la producción mundial de aviones.

Mercado de sistemas de ensamblaje de alas robóticas de Alemania

El mercado de Alemania en 2026 se estima en alrededor de 32,2 millones de dólares, lo que representa aproximadamente el 5,3% de los ingresos globales. La sólida experiencia en robótica y las capacidades de la cadena de suministro aeroespacial respaldan el crecimiento de la automatización.

Las iniciativas de fabricación avanzada y la integración de sistemas totalmente automatizados continúan fortaleciendo el despliegue del ensamblaje de alas robóticas.

Asia Pacífico

Se espera que la región de Asia Pacífico registre la CAGR más alta del 8,7% durante el período previsto, impulsada por la expansión de los programas de fabricación de aviación comercial y las iniciativas de desarrollo aeroespacial respaldadas por el gobierno. El aumento de la producción regional de aviones y la localización de la cadena de suministro están fomentando las inversiones en sistemas avanzados de ensamblaje robótico.

La región también está siendo testigo de una fuerte adopción de tecnologías de alas compuestas, que requieren sistemas robóticos especializados de perforación, sujeción e inspección para garantizar la confiabilidad estructural.

Mercado de sistemas de ensamblaje de alas robóticas de Japón

El mercado de Japón en 2026 se estima en alrededor de 19,2 millones de dólares, lo que representa aproximadamente el 3,1% de los ingresos globales. Las sólidas capacidades de fabricación de robótica del país respaldan el desarrollo de la automatización aeroespacial.

Las colaboraciones entre fabricantes de equipos originales aeroespaciales y empresas de robótica industrial mejoran aún más la precisión y eficiencia del ensamblaje de alas.

Mercado de sistemas de ensamblaje de alas robóticas de China

El mercado de China en 2026 se estima en alrededor de 49,5 millones de dólares, lo que representa aproximadamente el 8,1% de los ingresos globales. La expansión de los programas nacionales de aviones comerciales y las inversiones aeroespaciales respaldadas por el gobierno respaldan la demanda de automatización.

La creciente localización de tecnologías de fabricación avanzadas fortalece aún más la integración del ensamblaje robótico en las instalaciones aeroespaciales chinas.

Mercado de sistemas de ensamblaje de alas robóticas de la India

El mercado de la India en 2026 se estima en alrededor de 32,6 millones de dólares, lo que representa aproximadamente el 5,3% de los ingresos globales. Crecientes programas de aviación de defensa y mayor apoyo a las inversiones en automatización y localización de fabricación aeroespacial.

Las iniciativas gubernamentales que promueven la producción nacional de aviones y las asociaciones aeroespaciales estratégicas están fortaleciendo gradualmente la demanda de sistemas robóticos de ensamblaje de alas.

América del Sur y Medio Oriente y África

Medio Oriente, África y América del Sur representan colectivamente mercados emergentes para sistemas de ensamblaje de alas robóticas. El crecimiento está respaldado por programas de modernización de la defensa, ambiciones de fabricación aeroespacial e inversiones para fortalecer las capacidades de la aviación nacional. Aunque los volúmenes de producción siguen siendo más bajos en comparación con América del Norte y Europa, las iniciativas estratégicas de diversificación industrial están aumentando gradualmente la adopción de la automatización.

Además, los esfuerzos regionales para expandir las cadenas de suministro aeroespaciales y atraer asociaciones OEM extranjeras están contribuyendo a la demanda a largo plazo de tecnologías de ensamblaje robótico, particularmente en aplicaciones de alas estructurales y compuestas.

Mercado de sistemas de ensamblaje de alas robóticas del CCG

Se estima que el mercado del CCG en 2026 ascenderá a unos 23,9 millones de dólares, lo que representa aproximadamente el 3,9% de los ingresos mundiales. La modernización aeroespacial de defensa y las inversiones en capacidades de fabricación avanzadas respaldan el crecimiento de la automatización.

Las estrategias de diversificación nacional y las asociaciones con fabricantes aeroespaciales mundiales alientan aún más la adopción gradual de tecnologías de ensamblaje de alas robóticas.

PAISAJE COMPETITIVO

Actores clave de la industria

Innovación en automatización y asociaciones aeroespaciales estratégicas que fortalecen el posicionamiento competitivo

El mercado mundial de sistemas de ensamblaje de alas robóticas se caracteriza por una fuerte colaboración entre los OEM aeroespaciales y los proveedores de robótica industrial para mejorar la eficiencia, la precisión y la escalabilidad en la fabricación de alas. Las empresas líderes están invirtiendo en sistemas robóticos avanzados de perforación y fijación, soluciones automatizadas de manipulación de compuestos y plataformas de fabricación digital integradas para respaldar las crecientes tasas de producción de aviones. La innovación continua en la arquitectura de automatización está ayudando a los fabricantes a mejorar la precisión estructural y al mismo tiempo reducir los tiempos del ciclo de ensamblaje.

Además, las asociaciones estratégicas y los acuerdos de suministro a largo plazo entre fabricantes de aviones y especialistas en automatización fortalecen el posicionamiento competitivo. Las empresas están integrando cada vez más tecnologías de fábricas inteligentes, sistemas de monitoreo en tiempo real y herramientas de mantenimiento predictivo para optimizar las operaciones de ensamblaje de alas. La capacidad tecnológica, la confiabilidad del sistema y la experiencia en integración siguen siendo diferenciadores clave en este panorama de automatización aeroespacial en evolución.

LISTA DE EMPRESAS CLAVE DE SISTEMAS DE MONTAJE DE ALA ROBÓTICA PERFILADAS

- Airbus SE (Países Bajos)

- La compañía Boeing(A NOSOTROS.)

- KUKA AG (Alemania)

- ABB Ltd. (Suiza)

- Corporación FANUC (Japón)

- Electroimpact Inc. (EE. UU.)

- Broetje-Automation GmbH (Alemania)

- MTorres(España)

- Industrias pesadas Kawasaki (Japón)

- Grupo Fives (Francia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Febrero de 2025:Airbus amplió la automatización en sus instalaciones de fabricación de alas de Broughton para respaldar el aumento de las tasas de producción del A320.

- Septiembre de 2024:Boeing avanzó en los procesos de ensamblaje de alas robóticas para el programa 777X para mejorar la precisión estructural y el rendimiento.

- Junio de 2024:Broetje-Automation obtuvo contratos para sistemas de perforación automatizados que respaldan a las principalesaviones comerciales

- Abril de 2024:KUKA AG presentó soluciones de perforación robótica para el sector aeroespacial en ferias internacionales de fabricación aeroespacial.

- Julio de 2023:Airbus inauguró su nueva línea automatizada de ensamblaje de alas en el Reino Unido, integrando robótica y tecnologías de fabricación digital.

COBERTURA DEL INFORME

El informe global sobre el análisis del mercado de sistemas de ensamblaje de alas robóticas incluye un estudio exhaustivo del tamaño del mercado y el pronóstico en todos los segmentos clave. Proporciona información sobre las tendencias del mercado, los impulsores, las restricciones, las oportunidades y los desafíos que se espera que influyan en el crecimiento del mercado de sistemas de ensamblaje de alas robóticas durante el período de pronóstico. El informe también cubre avances tecnológicos en plataformas de verificación e identidad digital, consideraciones de cumplimiento y desarrollos estratégicos clave, incluidas asociaciones y actividades de fusiones y adquisiciones, junto con conocimientos regionales y análisis del panorama competitivo. Además, incluye conocimientos regionales y análisis del panorama competitivo, destacando el posicionamiento en el mercado y las iniciativas estratégicas de las empresas líderes.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 7,5% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de aeronave, nivel de automatización, aplicación y región |

| Por tipo de aeronave |

|

| Por nivel de automatización |

|

| Por aplicación |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 558,8 millones de dólares en 2025 y se prevé que alcance los 1.085,9 millones de dólares en 2034.

En 2025, el valor de mercado de América del Norte se situó en 215,9 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 7,5% durante el período previsto.

Por aplicación, se espera que el segmento de ensamblaje de alas compuestas lidere el mercado.

El aumento de la producción de aviones comerciales y la fabricación de precisión son los factores clave que impulsan el crecimiento del mercado.

Airbus SE, The Boeing Company, KUKA AG y ABB Ltd. se encuentran entre los principales actores del mercado de sistemas robóticos de ensamblaje de alas.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados