Tamaño del mercado de módems satelitales, participación y análisis de la industria, por oferta (módems satelitales, módems definidos por software, software de administración de módems, servicios y otros), por tipo de módem (módems VSAT, módems SCPC y otros), por órbita satelital (módems satelitales GEO, módems satelitales MEO, módems satelitales LEO y otros), por plataforma, por aplicación (conectividad de banda ancha, backhaul celular, comunicaciones gubernamentales y de defensa, y otros), por usuario final (defensa y ejército, empresas de aviación, operadores marítimos, operadores de satélit

Tamaño del mercado de módems por satélite y perspectivas futuras

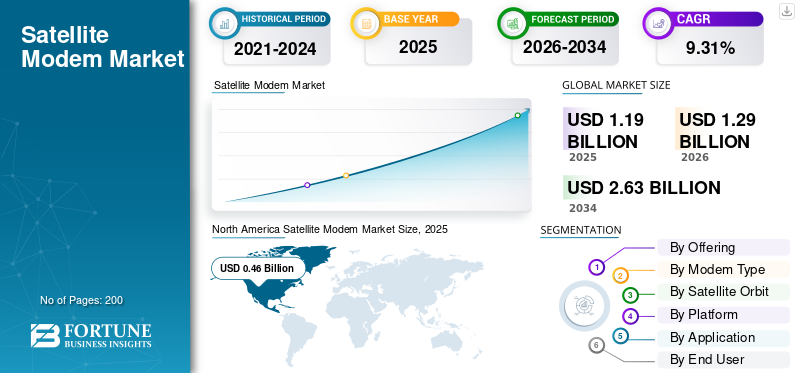

El tamaño del mercado mundial de módems por satélite se valoró en 1,19 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 1,29 mil millones de dólares en 2026 a 2,63 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 9,31% durante el período previsto.

Un módem satelital convierte señales digitales en transmisiones de RF y viceversa, lo que permite enlaces bidireccionales entre equipos terrestres y satélites en órbita. El mercado incluye módems VSAT, SCPC, definidos por software y con capacidad HTS en las bandas C, Ku y Ka, que prestan servicios en redes marítimas, de aviación, de petróleo y gas, militares, de respuesta a emergencias, de banda ancha rural y empresariales. El crecimiento está impulsado por la demanda de conectividad continua de alta velocidad, las crecientes necesidades de defensa y el rápido despliegue de constelaciones LEO (por ejemplo, Starlink, OneWeb). Los proveedores líderes incluyen Viasat, Hughes (EchoStar), ST Engineering iDirect, Comtech EF Data, Gilat y MDA.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE MÓDEM SATÉLITE

La proliferación de constelaciones LEO y las arquitecturas definidas por software que redefinen la tecnología de módem satelital son una tendencia notable del mercado

El mercado está siendo remodelado por la rápida proliferación de constelaciones de órbita terrestre baja y el cambio paralelo hacia arquitecturas de módem definidas por software. Las redes LEO de operadores como Starlink de SpaceX y Eutelsat OneWeb exigen módems terrestres capaces de manejar transferencias de alta velocidad y conmutación multiórbita, lo que empuja a los fabricantes a desarrollar plataformas reconfigurables y actualizables por firmware. Además, los jugadores que invierten en SDM y funciones listas para LEO obtienen una ventaja competitiva a medida que los operadores priorizan la flexibilidad, la economía del ciclo de vida y la rápida implementación del servicio.

DINÁMICA DEL MERCADO

MERCADO CONDUCTORES

Descargar muestra gratuita para conocer más sobre este informe.

La creciente demanda de conectividad de banda ancha de alta velocidad en regiones remotas y desatendidas está acelerando la expansión del mercado

La rápida digitalización en industrias que operan en entornos geográficamente aislados está obligando a empresas, gobiernos y proveedores de servicios a invertir agresivamente en infraestructura de comunicaciones por satélite. Las plataformas de energía marinas, las flotas de transporte marítimo comercial, las operaciones mineras y las instalaciones sanitarias rurales dependen cada vez más de módems satelitales de alto rendimiento para mantener enlaces de banda ancha ininterrumpidos donde las redes terrestres siguen siendo económicamente inviables. El despliegue simultáneo de alto rendimientosatélitespor parte de los principales operadores está amplificando aún más la demanda de hardware del segmento terrestre, ya que la infraestructura de módem existente requiere actualizaciones para aprovechar al máximo la capacidad orbital disponible. Las crecientes expectativas de conectividad en las economías emergentes de Asia Pacífico, África y América Latina están reforzando este impulso sostenido y multisectorial de adquisiciones.

RESTRICCIONES DEL MERCADO

Marcos regulatorios inconsistentes y altos costos de coordinación del espectro para limitar la escalabilidad del mercado

Una restricción persistente en el crecimiento del mercado de módems satelitales es la ausencia de marcos regulatorios internacionales consistentes que regulen los protocolos de comunicación por satélite y las asignaciones de frecuencias. La concesión de licencias de espectro está estrictamente controlada por reguladores nacionales cuyos plazos y requisitos técnicos varían sustancialmente entre jurisdicciones, lo que obliga a los fabricantes y operadores a navegar en entornos de cumplimiento fragmentados que retrasan el lanzamiento de productos e inflan los costos operativos. Para los operadores satelitales globales, que implementan redes de módems en múltiples regiones simultáneamente, estas inconsistencias regulatorias crean incertidumbre en la planificación de inversiones y pueden extender significativamente el tiempo de comercialización. Además, la congestión de las ranuras orbitales y los crecientes riesgos de interferencia entre satélites adyacentes elevan la complejidad de la ingeniería para los diseñadores de módems.

MERCADO OPORTUNIDADES

La ampliación de la integración de redes no terrestres 5G y la proliferación de IoT está abriendo nuevas oportunidades de crecimiento en el mercado

La convergencia de las comunicaciones por satélite con las redes no terrestres 5G y la rápida proliferación de dispositivos IoT en todas las industrias están abriendo nuevas y sustanciales vías de ingresos para los fabricantes de módems satelitales. Los operadores de telecomunicaciones que buscan extender la cobertura de banda ancha móvil a corredores rurales y remotos están evaluando cada vez más el backhaul satelital como un complemento viable a la infraestructura terrestre, impulsando la demanda de hardware de módem compatible. Al mismo tiempo, las implementaciones industriales de IoT en los sectores de agricultura, energía y logística requieren conectividad satelital confiable y de baja latencia para el monitoreo de activos y la transmisión de datos en tiempo real, lo que crea una demanda abordable mucho más allá de las aplicaciones de banda ancha convencionales y amplía el alcance general del mercado.

DESAFÍOS DEL MERCADO

Las vulnerabilidades de ciberseguridad en los dispositivos SATCOM presentan una amenaza operativa crítica

A pesar del fuerte impulso de crecimiento, el mercado de módems satelitales enfrenta un serio desafío estructural debido al aumentociberseguridadvulnerabilidades. Los dispositivos SATCOM, debido a su implementación remota y a su administración in situ a menudo limitada, representan una superficie de ataque expuesta a ataques cibernéticos criminales y patrocinados por el estado. Incidentes como la interrupción de la red Viasat KA-SAT al comienzo del conflicto de Ucrania en 2022 demostraron las consecuencias en el mundo real de los ciberataques a nivel de módem contra infraestructuras críticas. Fortalecer el firmware contra intrusiones, implementar canales de comunicación cifrados y permitir la administración remota de parches sin interrupción del servicio son desafíos de ingeniería que agregan costos y complejidad al desarrollo, particularmente para los módems implementados en entornos energéticos o de defensa de misión crítica.

Análisis de segmentación

Ofreciendo

Expansión de satélites de mayor capacidad y arquitecturas de red versátiles para mantener la posición de liderazgo del segmento de módems satelitales

Según la oferta, el mercado se segmenta en módems satelitales, módulos de módem integrados/tarjetas de módem, módems definidos por software, software de gestión de módems, servicios y otros.

Se prevé que el segmento de módems satelitales represente la mayor cuota de mercado. El segmento está creciendo ya que sirve como capa de hardware fundamental para brindar todos los servicios de red satelital a los usuarios finales. A medida que los operadores lanzan satélites HTS y LEO de mayor capacidad, existe una demanda constante de adquisición en redes multiórbita y multifrecuencia para ciclos recurrentes de actualización de hardware y plataformas definidas por software.

Se prevé que el segmento de módems definidos por software aumente con una tasa compuesta anual del 10,15% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de módem

La confiabilidad de las comunicaciones de nivel empresarial y marítimo impulsa el liderazgo en el mercado de los módems VSAT

Según el tipo de módem, el mercado se segmenta en módems VSAT, módems SCPC, módems DVB-S2/DVB-S2X, módems de radio definidos por software, módems SATCOM seguros/cifrados y otros.

En 2025, el segmento de módems VSAT dominó el mercado global, ya que sigue siendo la columna vertebral de las comunicaciones empresariales y marítimas por satélite, ofreciendo ancho de banda dedicado y latencia predecible para operaciones de misión crítica. Además, los ciclos constantes de actualización de hardware impulsados por la transición a plataformas compatibles con HTS están reforzando la demanda sostenida del segmento entre los usuarios finales comerciales y gubernamentales.

Se proyecta que los radiomódems definidos por software crecerán a una tasa compuesta anual alta del 10,08% durante el período previsto.

Por órbita de satélite

La consistencia de la cobertura persistente ha colocado a los módems satelitales GEO en la órbita satelital más favorecida

Según la órbita del satélite, el mercado se segmenta en módems de satélite GEO, módems de satélite MEO,Satélite LEOmódems, módems satelitales multiorbita y otros.

Se prevé que el segmento de módems satelitales GEO sea testigo de una cuota de mercado dominante durante el período de previsión. El segmento está creciendo a medida que los satélites geoestacionarios brindan una consistencia de cobertura inigualable, lo que los hace indispensables para la distribución de transmisiones, las redes troncales empresariales y las comunicaciones críticas para la seguridad.

Se prevé que el segmento de módems satelitales multiórbita crezca a una tasa compuesta anual alta del 9,97% durante el período previsto.

Por plataforma

La estabilidad de la infraestructura terrestre y la capacidad de la terminal de alto rendimiento respaldan el dominio de la terminal terrestre fija

Según la plataforma, el mercado se segmenta en terminales terrestres fijas, terminales portátiles/manpack, terminales montadas en vehículos, terminales marítimas, terminales aeronáuticas y otros.

El segmento de terminales terrestres fijos dominó la participación de mercado, ya que las instalaciones permanentes en sitios empresariales, bases militares y telepuertos representan el segmento de adquisiciones de mayor volumen, con capacidad para antenas más grandes y hardware de módem más potente.

Además, se prevé que las terminales aeronáuticas crezcan a una tasa compuesta anual elevada del 10,15% durante el período previsto.

Por aplicación

Conectividad universalInternet de alta velocidadPosiciona la conectividad de banda ancha como la aplicación dominante

Según la aplicación, el mercado se segmenta en conectividad de banda ancha, backhaul celular, comunicaciones gubernamentales y de defensa, conectividad marítima, conectividad a bordo y otros.

El segmento de conectividad de banda ancha dominó la participación de mercado segmental, ya que conectar lugares de trabajo remotos, poblaciones desatendidas y plataformas de movilidad a Internet de alta velocidad sigue siendo el caso de uso satelital más buscado en los programas comerciales y gubernamentales.

Además, se prevé que las comunicaciones gubernamentales y de defensa crezcan a una tasa compuesta anual elevada del 9,97% durante el período previsto.

Por usuario final

Transición hacia operaciones dependientes de satélitesestá impulsando la rápida adopción de módems entre los usuarios finales militares y de defensa

Según el usuario final, el mercado se segmenta en defensa y ejército,telecomunicacionesoperadores/operadores de redes móviles, compañías de aviación, operadores marítimos, operadores satelitales, y otros.

El segmento militar y de defensa dominó la cuota de mercado a medida que las fuerzas armadas de todo el mundo están haciendo la transición hacia operaciones dependientes de satélites que requieren módems avanzados con capacidades cifradas, antiinterferencias y multiórbita.

Además, se prevé que las empresas de aviación crezcan a una tasa compuesta anual del 9,97% durante el período previsto.

Perspectivas regionales del mercado de módems por satélite

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y Resto del Mundo.

Norte América

North America Satellite Modem Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la cuota de mercado dominante de módems por satélite en 2024, valorada en 400 millones de dólares, y también mantuvo la cuota líder en 2025, con 460 millones de dólares. El crecimiento está impulsado por los fuertes requisitos de comunicaciones de defensa de Estados Unidos, los programas de modernización militar en curso y el rápido despliegue de constelaciones LEO que requieren módems de segmento terrestre compatibles. La región se beneficia de una inversión gubernamental sostenida en redes tácticas, SATCOM seguro e infraestructura satelital de alto rendimiento.

Mercado de módems satelitales de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio de Estados Unidos dentro de la región, el mercado estadounidense puede estimarse analíticamente en alrededor de 310 millones de dólares en 2026, con un crecimiento de aproximadamente un 9,56 % de CAGR. La expansión está impulsada por las crecientes necesidades de comunicaciones de defensa, los contratos multianuales del Ejército y la Fuerza Aérea para módems satelitales de alta velocidad y la integración desoftware-Arquitecturas definidas en redes tácticas. La fuerte inversión en I+D y el desarrollo de tecnología de doble uso comercial y militar aceleran aún más la adopción.

Europa

Se prevé que Europa registre una tasa de crecimiento constante del 9,36% durante el período previsto, que es la segunda más alta entre todas las regiones, y alcanzará una valoración de 310 millones de dólares en 2026. El crecimiento se deriva de la evolución de la demanda de los consumidores de conectividad de alta velocidad, avances tecnológicos en el diseño de módems e iniciativas de conectividad digital satelital respaldadas por los gobiernos.

Mercado de módems satelitales del Reino Unido

Se estima que el mercado del Reino Unido en 2026 ascenderá a alrededor de 100 millones de dólares, con un crecimiento de aproximadamente un 9,79 % de CAGR durante el período previsto. El mercado de módems del Reino Unido se está expandiendo debido al programa Skynet del Ministerio de Defensa que requiere módems militares seguros de próxima generación, y Airbus suministra sistemas fabricados en el Reino Unido.

Mercado de módems satelitales de Alemania

Se prevé que el mercado de Alemania alcance aproximadamente 0,09 mil millones de dólares en 2026. Alemania es líder en módems de comunicación por satélite ópticos/láser, y Tesat-Spacecom despliega terminales ópticos de gigabit por segundo. Este liderazgo tecnológico en retransmisión de datos segura y de alta velocidad impulsa la innovación moderna y la competitividad de las exportaciones.

Asia Pacífico

Se estima que la región de Asia Pacífico alcanzará los 280 millones de dólares en 2026 y asegurará la posición de tercera región más grande y de más rápido crecimiento en el mercado de módems satelitales durante el período previsto. El crecimiento del mercado regional está impulsado por estrategias espaciales lideradas por los estados, el rápido desarrollo de constelaciones LEO y programas de comunicaciones ópticas por satélite respaldados por el gobierno. La demanda de banda ancha rural, conectividad marítima y SATCOM de defensa acelera aún más la adopción de módems.

Mercado de módems satelitales de China

Se proyecta que el mercado de China será uno de los más grandes de Asia Pacífico, con ingresos estimados en alrededor de USD 0,09 mil millones en 2026. El crecimiento es impulsado por la expansión de la infraestructura satelital liderada por el estado y alineada con la estrategia nacional de desarrollo espacial. Las enormes inversiones en constelaciones LEO, satélites de alto rendimiento y sistemas de comunicaciones ópticas impulsan la demanda de módems.

Mercado de módems satelitales de la India

Se estima que el mercado de la India en 2026 ascenderá a unos 0,08 mil millones de dólares. El crecimiento está impulsado por las iniciativas de Digital India, la integración de las comunicaciones por satélite 5G y el apoyo gubernamental a la conectividad rural a Internet. La creciente demanda de enlaces de alta velocidad en áreas remotas, combinada con las actividades comerciales de ISRO/Antrix y los lanzamientos de LEO en el sector privado, acelera la implementación de módems.

Resto del mundo

El resto del mundo incluye Oriente Medio, África y América Latina. El crecimiento está impulsado por el transporte marítimo, la conectividad de la aviación,petróleo y gasoperaciones de exploración y defensa donde no hay infraestructura terrestre. América Latina se beneficia de la creciente demanda de SATCOM en áreas remotas. Medio Oriente y África ven sólidos contratos de módems de defensa e implementaciones VSAT para comunicaciones seguras de misión crítica. Se espera que el mercado de Medio Oriente, África y América Latina alcance una valoración de 120 millones de dólares y 080 millones de dólares en 2026, respectivamente.

PAISAJE COMPETITIVO

Actores clave de la industria

La integración de avances técnicos por parte de jugadores destacados está remodelando el panorama competitivo

El mercado de módems satelitales está moderadamente consolidado, liderado por Viasat Inc., Hughes Network Systems (EchoStar), ST Engineering iDirect, Comtech EF Data, Gilat Satellite Networks, Teledyne Technologies y Novelsat. Además, la adquisición de SatixFy por parte de MDA Space fortaleció su cartera de módems definidos por software.

Los avances técnicos están definiendo la competencia a medida que los proveedores compiten por ofrecer módems definidos por software, compatibles con LEO y de alto rendimiento. Hughes lanzó su plataforma de módem Jupiter 4 con velocidades de varios gigabits y gestión de red integrada basada en la nube para segmentos empresariales y marítimos. La suite Intuition de ST Engineering iDirect incorpora funciones de red basadas en contenedores para acelerar la implementación de servicios. La industria está cambiando hacia módems que admitan transferencias dinámicas de haces, operación multibanda y funciones de red virtualizadas, lo que permite actualizaciones ágiles de formas de onda y ciclos de actualización de hardware reducidos a medida que constelaciones LEO como Starlink y OneWeb exigen una infraestructura de segmento terrestre compatible.

LISTA DE EMPRESAS CLAVE DE MÓDEM SATÉLITE PERFILADAS

- Viasat Inc.(A NOSOTROS.)

- Hughes Network Systems LLC(A NOSOTROS.)

- Ingeniería ST(Singapur)

- Comtech Telecomunicaciones Corp.(A NOSOTROS.)

- Gilat Satellite Networks Ltd.(Israel)

- Tecnologías Teledyne(A NOSOTROS.)

- NOVELASAT(Israel)

- ORBCOMM Inc. (EE.UU.)

- Sistemas de referencia (EE. UU.)

- WORK Microondas GmbH (Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Marzo de 2026:El Ejército de los EE. UU. recibió el primer conjunto de módems Enterprise Digital Intermediate Frequency Multicarrier ("EDIM") de Comtech Telecommunications Corp. ("Comtech" o "la Compañía"), líder en tecnología de comunicaciones, por un contrato valorado en 48,6 millones de dólares.

- Mayo de 2025:iDirect Government (iDirectGov), un importante proveedor de comunicaciones por satélite para el ejército y el gobierno de EE. UU., anunció la exitosa integración y prueba de su módem satelital 450 Software Defined Radio (SDR) con la terminal Ranger Flyaway de Airbus DS Government Solutions.

- Febrero de 2025:Viasat, Inc. anunció que el Gobierno de Inmarsat, que opera como Viasat, recibió una orden de trabajo para brindar servicios de comunicaciones por satélite (SATCOM) como parte del contrato de entrega indefinida y cantidad indefinida (IDIQ) de servicios basados en satélites (SBS) de órbita terrestre baja proliferada (PLEO). Este contrato fue otorgado en 2023 a varios proveedores por la Agencia de Sistemas de Información de Defensa de EE. UU. (DISA) en nombre de la Oficina de Comunicaciones por Satélite Comercial (CSCO) del Comando de Sistemas Espaciales y de la Fuerza Espacial de EE. UU. (SSC).

- Noviembre de 2024:El Comando de Sistemas de Guerra de Información de la Marina de los EE. UU. otorgó a Comtech Telecommunications Corp. un contrato de fuente única para su SLM-5650B definido por software soberano de los EE. UU.comunicaciones por satélite ("SATCOM")módems, kits de actualización, opciones de firmware y soporte técnico. El contrato tiene un valor de más de 50,0 millones de dólares y tiene un período de ejecución de cuatro años.

- Febrero de 2024:Se ha adjudicado un proyecto multimillonario de conectividad satelital de defensa a Gilat Satellite Networks Ltd., líder mundial en tecnología, soluciones y servicios de redes satelitales.

COBERTURA DEL INFORME

El análisis global de la industria del módem satelital incluye un estudio integral del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Proporciona información sobre aspectos clave, incluida una descripción general de los avances tecnológicos, el entorno regulatorio, el análisis de las cinco fuerzas de Porter, los perfiles de las empresas y el programa de modernización. Además, detalla asociaciones, fusiones y adquisiciones, así como desarrollos clave de la industria de la aviación y prevalencia por regiones clave. El informe del mercado global también proporciona un panorama competitivo profundo con información sobre la cuota de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 9,31% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por oferta, tipo de módem, órbita del satélite, plataforma, aplicación, usuario final y región |

| Por ofreciendo |

|

| Por tipo de módem |

|

| Por Órbita del satélite |

|

| Por Plataforma |

|

| Por aplicación |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 1.190 millones de dólares en 2025 y se prevé que alcance los 2.630 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 460 millones de dólares.

Se espera que el mercado crezca a una tasa compuesta anual del 9,31% durante el período previsto de 2026-2034.

Al ofrecer, se espera que el segmento de módems satelitales domine el mercado.

La creciente demanda de conectividad de banda ancha de alta velocidad en regiones remotas y desatendidas acelera la expansión del mercado

Viasat Inc., Hughes Network Systems (EchoStar), ST Engineering iDirect, Comtech EF Data, Gilat Satellite Networks, Teledyne Technologies y Novelsat son los actores clave en el mercado global.

América del Norte dominó el mercado en 2025

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados