Tamaño del mercado de baterías secundarias, participación y análisis de la industria, por tipo de batería (batería de iones de litio, {fosfato de litio, hierro, litio, níquel, manganeso y cobalto, litio, níquel, cobalto, aluminio, titanato de litio y otros), batería de plomo ácido {batería de plomo ácido inundada, batería de plomo ácido regulada por válvula (VRLA)}, batería a base de níquel, batería de iones de sodio y otros), por usuario final (vehículos eléctricos {pasajeros) Vehículos eléctricos, vehículos eléctricos comerciales y otros}, electrónica de consumo {teléfonos inteligentes, port

Descripción general del mercado de baterías secundarias

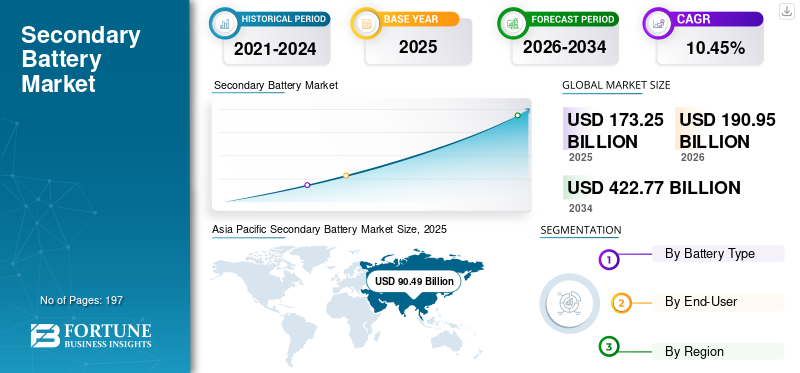

El tamaño del mercado de baterías secundarias se valoró en 173,25 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 190,95 mil millones de dólares en 2026 a 422,77 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 10,45% durante el período previsto.Asia Pacífico dominó el mercado de baterías secundarias con una cuota de mercado del 52,23% en 2025.

Una batería secundaria es un dispositivo de almacenamiento de energía electroquímica que se puede recargar y reutilizar varias veces mediante reacciones químicas reversibles. El mercado se ha convertido en un componente crítico del ecosistema global de energía y electrificación, impulsado por la creciente adopción de tecnologías de almacenamiento de energía recargable en múltiples industrias. Las baterías secundarias ofrecen una alta densidad de energía, una vida útil más larga y una eficiencia mejorada, lo que las hace adecuadas para aplicaciones modernas que requieren fuentes de energía confiables y sostenibles.

La demanda de baterías secundarias está creciendo rápidamente debido a varios cambios estructurales en el consumo global de energía y la adopción de tecnología. Uno de los principales impulsores es la adopción acelerada devehículos eléctricos, a medida que los gobiernos y los fabricantes de automóviles de todo el mundo presionan para reducir las emisiones de carbono y eliminar gradualmente los vehículos con motor de combustión interna. Además, la creciente penetración de fuentes de energía renovables, como la solar y la eólica, ha creado una gran necesidad de soluciones eficientes de almacenamiento de energía para gestionar la intermitencia y mantener la estabilidad de la red.

El mercado está moderadamente fragmentado, con varios grandes fabricantes mundiales junto con numerosos productores de baterías regionales y especializados. Los principales actores como Contemporary Amperex Technology Co., Limited (CATL), LG Energy Solution, Panasonic Energy, Samsung SDI, SK On, BYD Company Ltd. y Tesla representan una parte importante de la capacidad de producción mundial, en particular de baterías de iones de litio utilizadas en vehículos eléctricos y sistemas de almacenamiento de energía. Para fortalecer su posición en el mercado, las empresas líderes se están centrando en la expansión de la capacidad, asociaciones estratégicas con fabricantes de equipos originales de automóviles, la integración vertical de materias primas y el desarrollo de químicas de baterías de próxima generación.

Por ejemplo, en junio de 2025, CATL anunció planes para expandir su tecnología de intercambio y reciclaje de baterías a Europa, con el objetivo de construir grandes redes de estaciones de intercambio de baterías y colaborar con fabricantes de automóviles europeos para reducir los costos de los vehículos eléctricos y mejorar la gestión del ciclo de vida de las baterías.

Descargar muestra gratuita para conocer más sobre este informe.

Tendencias del mercado de baterías secundarias

La creciente adopción de vehículos eléctricos es una tendencia de mercado emergente

La creciente adopción de vehículos eléctricos está impulsando un crecimiento significativo del mercado de baterías secundarias, ya que los vehículos eléctricos dependen en gran medida de las baterías recargables como fuente principal de energía. Las baterías secundarias, en particular las de iones de litio, proporcionan una alta densidad de energía, un ciclo de vida más largo y un almacenamiento de energía eficiente, lo que las hace adecuadas para aplicaciones de movilidad eléctrica. A medida que los gobiernos de todo el mundo implementan estrictas regulaciones sobre emisiones y brindan incentivos para la adopción de vehículos eléctricos, los fabricantes de automóviles están expandiendo rápidamente su producción. Además, los vehículos eléctricos dependen de baterías recargables, particularmentebaterías de iones de litio, como su principal fuente de energía, remodelando así el crecimiento del mercado.

- En marzo de 2026, BYD, fabricante chino de vehículos eléctricos, anunció su nueva tecnología Blade Battery 2.0. Blade Battery 2.0 permitirá cargar un vehículo eléctrico del 10% al 70% en sólo cinco minutos con un cargador de encendido. Esta mejora en la velocidad de carga y la densidad de energía también mejora la seguridad de este tipo de baterías y demuestra las numerosas innovaciones en curso en baterías recargables para vehículos eléctricos.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La creciente demanda de productos electrónicos de consumo impulsará el crecimiento del mercado

La creciente demanda de productos electrónicos de consumo, como teléfonos inteligentes, computadoras portátiles, tabletas, relojes inteligentes, auriculares inalámbricos y otros dispositivos portátiles, está impulsando el crecimiento del mercado. Estos dispositivos dependen en gran medida de baterías recargables, en particular de iones de litio y de polímero de litio, debido a su alta densidad de energía, diseño liviano y ciclo de vida prolongado.

En octubre de 2025, Toshiba presentó tecnologías avanzadas de baterías de iones de litio SCiB que se adoptan cada vez más en dispositivos electrónicos portátiles y sistemas de energía compactos debido a su carga rápida, su largo ciclo de vida y su mayor seguridad. Estas baterías recargables admiten aplicaciones en electrónica de consumo, como dispositivos portátiles, equipos inteligentes y unidades compactas de almacenamiento de energía, y ofrecen mayor eficiencia y vida operativa más larga que las tecnologías de baterías convencionales.

RESTRICCIONES DEL MERCADO

El alto costo de las tecnologías avanzadas de baterías obstaculiza la expansión del mercado

El mayor costo de las tecnologías avanzadas de baterías, en particular de iones de litio, de estado sólido y otras baterías recargables de próxima generación, frena el crecimiento del mercado. Estas baterías requieren materias primas costosas como litio, cobalto, níquel y elementos de tierras raras, junto con procesos de fabricación complejos y avanzados.sistemas de gestión de baterías. Además, las importantes inversiones en investigación y desarrollo, sistemas de seguridad e instalaciones de producción aumentan aún más el costo general de producción de baterías.

OPORTUNIDADES DE MERCADO

Avances tecnológicos en tecnología de baterías para brindar oportunidades de mercado lucrativas

Los avances en la tecnología de baterías están ofreciendo oportunidades de mercado al mejorar el rendimiento, la eficiencia y la seguridad. Innovaciones como las baterías de iones de litio de alta densidad energética, las baterías de estado sólido y las baterías de iones de sodio están permitiendo una mayor duración de las baterías, una carga más rápida y una mayor confiabilidad. Estas mejoras hacen que las baterías secundarias sean más adecuadas para una amplia gama de aplicaciones, incluidos vehículos eléctricos, sistemas de almacenamiento de energía renovable, electrónica de consumo y equipos industriales.

En abril de 2024, CATL presentó la primera batería LFP del mundo capaz de superar los 1.000 km de alcance y cargarse a 4C: la Shenxing PLUS. Menos de ocho meses después de presentar el modelo de batería de carga súper rápida de Shenxing (en agosto de 2023), CATL ha seguido ampliando los límites de la tecnología de baterías LFP, marcando una nueva era de cambio en la industria hacia baterías LFP de carga rápida más eficientes.

DESAFÍOS DEL MERCADO

Alto costo de las materias primas para desafiar el crecimiento del mercado

El alto costo de las materias primas es un factor importante que frena el crecimiento del mercado. Las baterías recargables, en particular las de iones de litio, requieren materiales críticos como litio, cobalto, níquel y grafito, que a menudo son costosos y están sujetos a fluctuaciones de precios. La disponibilidad limitada de estos materiales y la creciente demanda global de industrias como los vehículos eléctricos, la electrónica de consumo y los sistemas de almacenamiento de energía pueden aumentar aún más los costos.

Análisis de segmentación

Por tipo de batería

Las baterías de iones de litio dominan el mercado debido a su alta densidad de energía y su ciclo de vida más largo

Según el tipo de batería, el mercado se segmenta en baterías de iones de litio (Li-ion),batería de plomo,Batería de níquel (NiMH y Ni-Cd), batería de iones de sodio y otras.

Las baterías de iones de litio representan el segmento más grande a nivel mundial, impulsadas por su alta densidad de energía, ciclo de vida más largo, diseño liviano y eficiencia de carga y descarga superior en comparación con las baterías recargables convencionales. La adopción generalizada de baterías de iones de litio en vehículos eléctricos, electrónica de consumo, sistemas de almacenamiento de energía y dispositivos portátiles ha fortalecido significativamente su posición en el mercado. La rápida electrificación del sector del transporte y los despliegues a gran escala de almacenamiento de energía renovable están acelerando aún más la demanda de baterías de iones de litio.

Se prevé que las baterías de iones de sodio crezcan a una tasa compuesta anual del 22,39% durante el período previsto. Las tecnologías emergentes, como las baterías de iones de sodio, están atrayendo la atención como alternativas rentables y eficientes en el uso de recursos a las baterías de iones de litio, en particular para el almacenamiento de energía a escala de red y los vehículos eléctricos de nivel básico. Las baterías de iones de sodio ofrecen ventajas como abundante disponibilidad de materia prima, mayor estabilidad térmica y menores costos de producción, lo que podría ayudar a abordar las limitaciones de suministro de litio, cobalto y níquel.

Por usuario final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

La creciente demanda de baterías recargables impulsa el dominio del segmento de electrónica de consumo

Según el usuario final, el mercado se segmenta en vehículos eléctricos (EV), electrónica de consumo, sistemas de almacenamiento de energía (ESS), aplicaciones industriales y otros.

La electrónica de consumo representa actualmente el mayor segmento de usuarios finales, principalmente debido a la adopción generalizada de baterías recargables en dispositivos comoteléfonos inteligentes, computadoras portátiles, tabletas, dispositivos portátiles, cámaras y otros dispositivos electrónicos portátiles. La alta penetración global de dispositivos inteligentes, combinada con frecuentes ciclos de reemplazo de productos y continuas actualizaciones tecnológicas, sostiene una fuerte demanda de baterías secundarias en este segmento. Las baterías de iones de litio dominan las aplicaciones de electrónica de consumo debido a su alta densidad de energía, diseño liviano y ciclo de vida prolongado, lo que las hace ideales para dispositivos electrónicos compactos que requieren energía confiable y duradera.

Los vehículos eléctricos representan el segmento de más rápido crecimiento, con una tasa compuesta anual del 13,64% durante el período previsto. Esto está impulsado por el cambio global hacia la electrificación de vehículos y la descarbonización del sector del transporte. Los gobiernos de todo el mundo están implementando regulaciones de emisiones más estrictas, así como incentivos y subsidios, para promover la adopción de vehículos eléctricos, mientras que los fabricantes de automóviles están ampliando significativamente sus carteras de vehículos eléctricos.

Perspectiva regional del mercado de baterías secundarias

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Oriente Medio y África.

Asia Pacífico

Asia Pacific Secondary Battery Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

La región de Asia Pacífico dominó el mercado mundial, representando 90.490 millones de dólares en 2025 y se espera que alcance los 101.070 millones de dólares en 2026. El crecimiento de la región se sustenta principalmente en su posición como centro mundial de fabricación de baterías y componentes electrónicos, junto con la presencia de cadenas de suministro bien establecidas de litio, níquel y otros materiales clave. Además, la región se beneficia de una alta producción deelectrónica de consumo, expansión de la base industrial y fuerte apoyo político para la fabricación nacional de baterías y el despliegue del almacenamiento de energía. Países como China, Japón y Corea del Sur siguen liderando la innovación tecnológica y la capacidad de producción de baterías a gran escala.

Mercado de baterías secundarias de China

En 2025, el mercado chino alcanzó los 50.310 millones de dólares. El mercado de China está impulsado por su dominio en la capacidad de fabricación de baterías, la fuerte demanda interna de dispositivos electrónicos y el despliegue a gran escala de sistemas de almacenamiento de energía. El país también se beneficia de cadenas de suministro integradas y políticas industriales respaldadas por el gobierno que apoyan la innovación y la producción de baterías.

- En marzo de 2026, BYD lanzó la nueva batería Blade de segunda generación con su tecnología de carga FLASH. Esto marca la batería de segunda generación de BYD y la solución de carga rápida de segunda generación, que, según BYD, proporciona la carga de vehículos eléctricos más rápida del mundo. Representa el desarrollo de baterías más importante de BYD desde el lanzamiento de la batería Blade original en 2020. El anuncio se realizó en la sede de BYD en Shenzhen, China.

Mercado de baterías secundarias de la India

El mercado indio en 2025 ascendía a 12.720 millones de dólares, lo que representa aproximadamente el 7,34% del mercado mundial. El mercado se está expandiendo debido a la creciente demanda de productos electrónicos de consumo, la rápida digitalización y las crecientes inversiones en infraestructura de energía renovable. Iniciativas gubernamentales como el plan de incentivos vinculados a la producción (PLI) están fomentando la fabricación local de baterías, mientras que la expansión detelecomunicacionesy la infraestructura de datos respalda aún más la demanda de soluciones confiables de almacenamiento de energía.

América del norte

América del Norte estaba valorada en 31.450 millones de dólares en 2025 y se espera que alcance los 34.210 millones de dólares en 2026. América del Norte está experimentando un crecimiento constante, respaldado por crecientes inversiones en la fabricación de baterías nacionales, la expansión de proyectos de almacenamiento de energía a escala de red y un mayor enfoque en la seguridad energética. La región también se está beneficiando de medidas políticas destinadas a fortalecer las cadenas de suministro locales y reducir la dependencia de las importaciones, junto con la creciente demanda de centros de datos, automatización industrial y aplicaciones de energía de respaldo.

Mercado de baterías secundarias de EE. UU.

El mercado estadounidense estaba valorado en 28,24 mil millones de dólares en 2025. El mercado estadounidense está creciendo debido a la creciente adopción de vehículos eléctricos, la expansión de las instalaciones de fabricación de baterías y la creciente demanda de sistemas de almacenamiento de energía paraenergía renovablee iniciativas gubernamentales que apoyan la energía limpia y la producción de baterías domésticas.

Europa

La región de Europa representó 37.520 millones de dólares en 2025 y se prevé que alcance los 40.870 millones de dólares en 2026. El mercado está impulsado por estrictas regulaciones ambientales, un fuerte énfasis en la sostenibilidad y crecientes inversiones en la integración de energías renovables. La región se está centrando en construir una cadena de valor de baterías localizada, respaldada por programas de financiación y marcos regulatorios destinados a reducir la dependencia de las importaciones. Además, el crecimiento de los sistemas estacionarios de almacenamiento de energía y la electrificación industrial están contribuyendo al aumento de la demanda de baterías.

Mercado de baterías secundarias del Reino Unido

El mercado del Reino Unido en 2025 ascendía a 6.760 millones de dólares, lo que representa el 3,9% del mercado mundial. El mercado del Reino Unido está creciendo debido a la expansión de la capacidad de energía renovable, el creciente despliegue de sistemas de almacenamiento de energía residenciales y comerciales y las iniciativas gubernamentales que apoyan las tecnologías bajas en carbono. Inversiones en innovación de baterías y modernización de redes.

Mercado de baterías secundarias de Alemania

El mercado alemán en 2025 ascendió a 8,24 mil millones de dólares. El mercado está creciendo debido a la fuerte expansión de la industria de los vehículos eléctricos, el aumento de las inversiones enbateríamanufactura y políticas gubernamentales de apoyo que promuevan la energía limpia y la electrificación. Alemania alberga a importantes fabricantes de automóviles, como Volkswagen, BMW y Mercedes-Benz, que están aumentando rápidamente la producción de vehículos eléctricos, impulsando así la demanda de baterías recargables.

América Latina y Medio Oriente África

América Latina y Oriente Medio y África representaron 8.400 millones de dólares y 5.390 millones de dólares en 2025. El mercado latinoamericano se está desarrollando de manera constante, impulsado por el creciente despliegue de proyectos de energía renovable, la creciente necesidad de confiabilidad de la red y las crecientes inversiones en minería y industrias basadas en recursos. Países como Chile, Argentina y Brasil también son importantes debido a su abundancia de recursos de litio, que respaldan el ecosistema regional de baterías. Además, la expansión de los proyectos de electrificación rural y fuera de la red está contribuyendo a una mayor demanda de soluciones de almacenamiento en baterías.

El mercado de Medio Oriente y África está creciendo debido a la creciente adopción de proyectos de energía renovable, la creciente demanda desistemas de almacenamiento de energíay ampliar la infraestructura de telecomunicaciones.

Mercado de baterías secundarias del CCG

El mercado del CCG en 2025 ascendía a 2.530 millones de dólares. La región del CCG es un contribuyente clave, respaldada por inversiones a gran escala en proyectos de energía renovable, desarrollos de ciudades inteligentes y una creciente demanda de suministro de energía ininterrumpida en los sectores comercial e industrial. Países como Arabia Saudita y los Emiratos Árabes Unidos se están centrando en iniciativas de transición energética y modernización de la red, lo que está impulsando la adopción de tecnologías avanzadas de baterías.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave están invirtiendo en tecnologías avanzadas de baterías secundarias y ampliando la capacidad de producción para mantener la competencia

Los proveedores de baterías secundarias están llevando a cabo diversos desarrollos para respaldar el crecimiento del mercado centrándose en la innovación tecnológica, la expansión de la producción y las asociaciones estratégicas. Los principales fabricantes de baterías, como CATL, LG Energy Solution, Panasonic y Samsung SDI, están invirtiendo fuertemente en tecnologías de baterías avanzadas, incluidas las de estado sólido, de iones de sodio y de alta densidad de energía.litio-Baterías de iones, para mejorar el rendimiento, la seguridad y la velocidad de carga.

En diciembre de 2025, la IFC (Corporación Financiera Internacional) invirtió alrededor de 50 millones de dólares de sus fondos para ayudar a construir la primera planta integrada de materiales para baterías de la India (GFCL EV Products) en Gujarat. Esta instalación producirá materiales esenciales para baterías comúnmente utilizados en vehículos eléctricos y soluciones de almacenamiento de energía, respaldando así la cadena global de suministro de baterías secundarias.

LISTA DE EMPRESAS DE BATERÍAS SECUNDARIAS PERFILADAS

- CATL (China)

- LG Energy Solution Ltd. (Corea del Sur)

- Corporación Panasonic Holdings (Japón)

- Samsung SDI Co., Ltd. (Corea del Sur)

- BYD Company Ltd. (Porcelana)

- SK On Co., Ltd. (Corea del Sur)

- Saft Groupe S.A. (TotalEnergies) (Francia)

- Corporación GS Yuasa(Japón)

- Industrias Exide Ltd.(India)

- Corporación Toshiba(Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Diciembre de 2025:SAMSUNG SDI anunció que había firmado un Memorando de Entendimiento (MOU) con el principal fabricante de automóviles coreano KG Mobility (KGM) para desarrollar conjuntamente tecnologías de paquetes de baterías de próxima generación para vehículos eléctricos. SAMSUNG SDI anunció hoy que ha firmado un Memorando de Entendimiento (MOU) con el principal fabricante de automóviles coreano KG Mobility (KGM) para desarrollar conjuntamente tecnologías de paquetes de baterías de próxima generación para vehículos eléctricos.

- Agosto de 2025:Toshiba Corporation y la startup de tecnología de baterías Naturenix Inc. están avanzando en su proyecto de demostración de suscripción de batería secundaria para mototaxis eléctricos en Bangkok, Tailandia. Las empresas están ampliando la escala del programa y haciendo la transición a un modelo de suscripción paga para el uso de la batería. Como parte de la siguiente fase, la producción de paquetes de baterías secundarias y componentes relacionados ya ha comenzado para respaldar la iniciativa. La nueva fase de demostración está programada para realizarse desde diciembre de 2025 hasta marzo de 2026, con el objetivo de promover la adopción debatería recargableSoluciones para la movilidad eléctrica en la región.

- Julio de 2025:Panasonic Energy Co., Ltd., parte del Grupo Panasonic, anunció la inauguración oficial de su nueva planta de producción de baterías secundarias cilíndricas de iones de litio para vehículos eléctricos en De Soto, cerca de Kansas City, Missouri. Esta es una de las instalaciones de fabricación de baterías secundarias para automóviles más grandes de América del Norte. En este momento, la compañía ha comenzado a fabricar en masa 2170 celdas de batería secundaria cilíndricas de iones de litio en su segunda instalación en Norteamérica, Kansas Factory. Esta fábrica estará diseñada para tener una capacidad de producción anual de aproximadamente 32 GWh para satisfacer la mayor demanda de baterías secundarias para vehículos eléctricos.

- Junio de 2025:Safran Electrical & Power, líder mundial en sistemas de aviones eléctricos, y Saft, una filial de TotalEnergies que desarrolla baterías secundarias avanzadas para una amplia gama de sectores industriales, incluido el aeroespacial, firmaron una asociación exclusiva para desarrollar un sistema de baterías secundarias de alto voltaje para la aviación, allanando el camino para la próxima generación de aviones.

- Mayo de 2023:Honda Motor Co., Ltd. y GS Yuasa están colaborando para desarrollar la próxima generación de baterías de iones de litio para vehículos eléctricos. Esta asociación tiene como objetivo mejorar el rendimiento de la batería, la seguridad y la densidad de energía a medida que hacemos la transición amovilidad electrica. La colaboración se centra en mejorar el rendimiento, la seguridad y la densidad de energía de la batería, avanzando así en las tecnologías de baterías secundarias y acelerando la transición hacia la movilidad eléctrica.

COBERTURA DEL INFORME

El análisis del mercado global de baterías secundarias proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Contiene detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también incluye un panorama competitivo detallado, proporcionando participación de mercado y perfiles de los actores clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 10,45% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de batería, por usuario final y región |

| Por tipo de batería |

|

| Por usuario final |

|

| Por geografía |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 173.250 millones de dólares en 2025 y se prevé que alcance los 422.770 millones de dólares en 2034.

Se espera que el mercado muestre una tasa compuesta anual del 10,45% durante el período previsto (2026-2034).

El segmento de electrónica de consumo lideró el mercado en términos de usuario final.

La creciente demanda de productos electrónicos de consumo para impulsar el crecimiento del mercado.

CATL, LG Energy Solution Ltd., BYD Company Ltd. y otras empresas se encuentran entre los actores destacados del mercado.

La región de Asia Pacífico tenía la mayor participación del mercado.

Los avances tecnológicos en baterías favorecen la adopción del producto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 197

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados