Tamaño del mercado de radar de superficie, participación y análisis de la industria, por tipo de instalación (móvil y fija), por tecnología (antenas escaneadas mecánicamente, matriz escaneada electrónicamente pasiva (PESA) y matriz escaneada electrónicamente activa (AESA)), por banda de frecuencia (banda S, banda X y banda L), por rango (corto, medio y largo alcance), por plataforma (terrestre y naval), por aplicación (vigilancia, defensa, C-UAS, detección y seguimiento de armas, y Otros), por dimensión (2D, 3D y 4D), por componente (antena, transmisor, receptor y procesador de señal) y pronós

INFORMACIÓN CLAVE DEL MERCADO

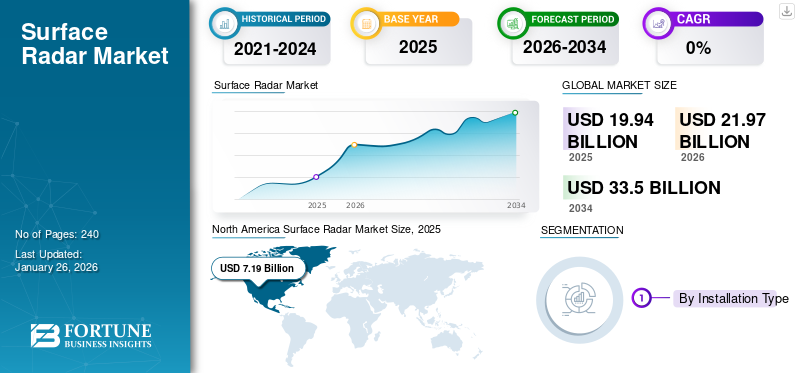

El tamaño del mercado mundial de radares de superficie se valoró en 19,94 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 21,97 mil millones de dólares en 2026 a 33,50 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,41% durante el período previsto. América del Norte dominó el mercado de radares de superficie con una cuota de mercado del 36,04% en 2025.

una superficie Radares un sistema de radar utilizado para detectar, localizar, rastrear e identificar diversos objetos. Se clasifica principalmente en radar naval y terrestre, según el tipo de plataforma. Ayuda a localizar objetos en la superficie y en la atmósfera inferior. El radar de superficie es un sistema crítico utilizado en la industria de defensa para diversas aplicaciones militares, como vigilancia aérea y costera, control del tráfico aéreo, monitoreo de fronteras, protección de activos críticos y operaciones móviles de defensa militar.

Se espera que el mercado crezca significativamente durante el período previsto, debido a un aumento del gasto en defensa y a un aumento de la necesidad de radares para detectar y contrarrestar diversos sistemas de armas y misiles. El mercado de radares de superficie incluye empresas clave como Lockheed Martin, Raytheon, Thales, Leonardo S.p.A, Saab AB y otras. Las fuerzas militares y navales de varios países de todo el mundo colaboran con estos actores del mercado a través de contratos y acuerdos para fortalecer sus capacidades de defensa y vigilancia de superficie.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO MUNDIAL DE RADAR DE SUPERFICIE

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 19,94 mil millones de dólares

- Tamaño del mercado en 2026: 21,97 mil millones de dólares

- Tamaño del mercado previsto para 2034: 33.500 millones de dólares

- CAGR: 5,41% de 2026 a 2034

Cuota de mercado:

- América del Norte dominó el mercado de radares de superficie con una participación del 36,04% en 2025, impulsada por el aumento del gasto en defensa, las inversiones en defensa antimisiles y la fuerte presencia de actores clave del mercado como Lockheed Martin y Raytheon Technologies.

- Por tecnología, se espera que Active Electronically Scanned Array (AESA) conserve la mayor participación de mercado en 2025, respaldado por su seguimiento superior de múltiples objetivos, su resistencia a las interferencias y sus amplias capacidades operativas en plataformas terrestres y navales.

Aspectos destacados clave del país:

- Estados Unidos: Fuerte demanda de sistemas de radar avanzados como LTAMDS y AN/SPY-6 debido a la modernización de la defensa del espacio aéreo y las capacidades de detección de amenazas de 360°, incluso contra armas hipersónicas.

- Ucrania: Adquisición de sistemas de defensa aérea de corto alcance (por ejemplo, Thales Ground Master 200) impulsada por el conflicto entre Rusia y Ucrania, con un mayor enfoque en sistemas de radar ágiles y multimisión.

- Reino Unido: El gobierno otorgó 359,23 millones de dólares a BAE Systems para mejoras en los sistemas de radar de los buques de la Royal Navy, incluidos los sistemas Artisan y Long Range Radar.

- Japón: recibió su primera antena de radar AN/SPY-7 para mejorar la vigilancia marítima y aérea en el marco del programa de embarcaciones equipadas con Aegis.

- India: Invertir en radares de superficie 3D autóctonos para vigilancia fronteriza y detección de misiles a medida que aumentan las tensiones regionales.

Impacto de la guerra Rusia-Ucrania

El conflicto Rusia-Ucrania ha acelerado significativamente la demanda global de sistemas avanzados de radar de superficie, impulsada por mayores preocupaciones de seguridad y la necesidad urgente de contrarrestar las amenazas aéreas en evolución. Los países europeos han aumentado rápidamente la adquisición de radares de defensa aérea y de alerta temprana, como los sistemas Patriot suministrados por Estados Unidos, para reforzar la seguridad nacional y disuadir las amenazas aéreas.

Por ejemplo, en junio de 2024, Thales firmó un contrato para entregar un segundo sistema completo de defensa aérea de corto alcance a Ucrania, tras la probada eficacia en el campo de batalla del primer sistema suministrado en 2023. El nuevo sistema incluye el ControlMaster 200 (CM200) con el radar de vigilancia aérea Ground Master 200, el centro de comando y control ControlView, comunicaciones por radio y terminales portátiles de asignación de armas, lo que permite la detección y combate de amenazas desde altitudes bajas a altas en diversos entornos. El conflicto ha puesto de relieve la necesidad de radares ágiles y de alta tecnología capaces de detectar drones, misiles y aviones en vuelo bajo, lo que ha llevado a contratos como la adquisición por parte de Ucrania de los radares Thales Ground Master 200 y British Blighter A422 para operaciones anti-UAS.

Las naciones de todo el mundo están dando prioridad a la modernización de los radares para abordar las vulnerabilidades expuestas por la guerra, particularmente contra drones, aviones de baja altitud y sistemas de misiles. Los presupuestos de defensa se están reasignando para mejorar las redes de defensa aérea, centrándose en radares multimisión capaces de detectar y rastrear diversas amenazas en los dominios terrestre, marítimo y aéreo. El conflicto ha puesto de relieve la importancia deguerra electrónicaresiliencia. Esto ha fomentado enormes inversiones en tecnologías de radar resistentes a interferencias y suplantaciones. Las tensiones geopolíticas también han promovido iniciativas de defensa colaborativas, como redes multinacionales para compartir radares, para mejorar la conciencia situacional y la seguridad colectiva. El conflicto ha aumentado la demanda de radares de superficie y ha estimulado el crecimiento del mercado.

Tendencias del mercado de radares de superficie

La rápida integración de las tecnologías GaN y AESA en radares de superficie de defensa de próxima generación es una tendencia clave del mercado

Tecnología GaN utilizada en transmisores de radares de superficie

La tecnología GaN, que significa nitruro de galio, es unasemiconductorMaterial utilizado en sistemas de radar para mejorar el rendimiento y la eficiencia. Ofrece ventajas como una mayor densidad de potencia, un ancho de banda más amplio y una mejor gestión térmica en comparación con los componentes de radar tradicionales basados en silicio. Esto permite a los radares detectar objetivos más pequeños o sigilosos a distancias más largas, operar en bandas de frecuencia más amplias y resistir mejor las interferencias electrónicas.

Los actores clave del mercado están cada vez más centrados en el diseño y desarrollo de sistemas de radar GaN para mejorar el rendimiento y la eficiencia de los sistemas de radar. Por ejemplo, en agosto de 2024, Raytheon anunció que había comenzado la producción del sistema de radar de defensa antimisiles de nitruro de galio (GaN) LTAMDS. El radar LTAMDS GhostEye tienenitruro de galio (GaN)componentes. Además, hay un aumento en la sustitución de sistemas de radar por radares de superficie avanzados de GaN para satisfacer las necesidades cambiantes de defensa aérea y antimisiles.

Las fuerzas de defensa de varios países están colaborando con los fabricantes de radares de superficie para el desarrollo de radares de superficie equipados con tecnología GaN para mejorar la detección y el seguimiento de armas. Por ejemplo, en enero de 2024, la Fuerza Aérea de EE. UU. otorgó a Lockheed Martin 65 millones de dólares para construir tres sistemas de radar 3DELRR adicionales (el contrato total ahora es de 471,6 millones de dólares), reemplazando los viejos radares AN/TPS-75 con tecnología avanzada AESA basada en GaN para la detección de largo alcance de misiles, aviones y drones.

Adopción de la tecnología de antenas Active Electronically Scanned Array (AESA) en radares de superficie

La tecnología de antena AESA se utiliza cada vez más en los radares modernos de defensa de superficie debido a su importante rendimiento y ventajas operativas. Las antenas AESA (Active Electronically Scanned Array), que constan de cientos o miles de módulos individuales de transmisión/recepción (a menudo basados en GaN), permiten a los radares dirigir los haces electrónicamente sin piezas móviles. Esto permite un seguimiento rápido de múltiples objetivos, una alta resolución espacial y un funcionamiento robusto incluso si algunos módulos fallan.

Numerosos fabricantes de radares de superficie integran la tecnología AESA en los radares para lograr alta resolución, respuesta rápida y alta eficiencia energética. Los principales contratistas de defensa están invirtiendo fuertemente en la maduración y el despliegue de estas tecnologías; Raytheon, por ejemplo, está demostrando y poniendo en uso radares AESA basados en GaN para clientes nacionales e internacionales. Además, las fuerzas de defensa pretenden transformar la defensa aérea con sistemas de radar de tecnología avanzada, lo que se espera que impulse la expansión del mercado. Por ejemplo, en septiembre de 2023, las fuerzas de defensa de Estados Unidos adjudicaron un contrato por valor de 585 millones de dólares a Northrop Grumman para el desarrollo de radares de superficie AESA basados en GaN para mejorar las capacidades de defensa aérea y guerra electrónica. Se prevé que tal aumento en la integración de la tecnología AESA en el radar impulse el crecimiento del mercado durante el período previsto.

Descargar muestra gratuita para conocer más sobre este informe.

Dinámica del mercado

Impulsores del mercado

Aumento del gasto en defensa para impulsar el crecimiento del mercado

Varios países de todo el mundo están aumentando sus presupuestos de defensa con el objetivo de modernizar las fuerzas armadas y mejorar las capacidades de vigilancia. Los gastos de defensa han experimentado un aumento significativo en los últimos años. Por ejemplo, el presupuesto de defensa alcanzó los 2,46 billones de dólares en 2024, frente a los 2,24 billones de 2023. La tasa de crecimiento fue del 7,4% a nivel mundial en 2024 en comparación con 2023. Los países de la región, como Asia, Oriente Medio y el Norte de África, y Europa, presenciaron importantes aumentos presupuestarios en respuesta al aumento de las tensiones geopolíticas y las amenazas a la seguridad. El aumento de los conflictos, las disputas territoriales y las tensiones transfronterizas que ocurren en todo el mundo ha alentado a los gobiernos a comenzar a realizar enormes inversiones en tecnologías avanzadas para fortalecer las políticas nacionales.seguridade infraestructura de vigilancia.

Los radares de superficie son fundamentales para detectar y rastrear objetivos terrestres, marítimos y aéreos, lo que los hace esenciales para los sistemas de defensa modernos. Por lo tanto, tal expansión del presupuesto de defensa impulsa la demanda de sistemas de radar de superficie que ofrezcan detección de amenazas en tiempo real, vigilancia en tiempo real y conocimiento de la situación. El elevado gasto en defensa ha permitido a los gobiernos y a las fuerzas de defensa de varios países invertir en adquisición e investigación y desarrollo de tecnologías de radar avanzadas, como los radares de matriz en fase. Además, el aumento del presupuesto de defensa también permite la integración de tecnología avanzada como GaN, sistemas de radar AESA y el desarrollo de radares de largo alcance basados en escenarios de misión en evolución. Estos avances hacen que los sistemas de radar de superficie sean más confiables, precisos y eficientes, impulsando aún más su adopción.

Aumento de la integración del radar de superficie con sistemas de defensa para acelerar el crecimiento del mercado

Los radares de superficie son componentes esenciales de los sistemas de defensa integrados, incluida la defensa antimisiles, la defensa aérea, la vigilancia naval y la gestión del campo de batalla. El sistema de radar se utiliza en aplicaciones tales como detección, seguimiento, localización y suministro de datos precisos del objetivo a los sistemas de armas. Los radares de superficie están integrados con sistemas de comando y control para permitir un conocimiento de la situación en tiempo real, una detección de amenazas más rápida y una respuesta coordinada. Esta integración aumenta la eficacia operativa de las fuerzas de defensa. Estas ventajas promueven la inversión en sistemas de radar que puedan integrarse con otros activos de defensa.

La rápida evolución de las capacidades de misiles está impulsando a las naciones a priorizar los sistemas de defensa antimisiles de superficie para proteger activos críticos y centros urbanos. Su diseño adaptable contra las amenazas modernas garantiza que estas soluciones sigan siendo indispensables para la seguridad global y la planificación de la defensa futura. Los fabricantes de radares de superficie se centran en diseñar sistemas de radar innovadores que se integren con diferentes infraestructuras críticas. Por ejemplo, en abril de 2024, Hensoldt, un proveedor de soluciones electrónicas de defensa con sede en Alemania, recibió un pedido por valor de aproximadamente 113 millones de dólares para suministrar radares TRML-4D, incluido un paquete de mantenimiento y capacitación, a Letonia y Eslovenia como parte de la Iniciativa Europea Sky Shield (ESSI). El radar se adquiere para integrarse en los sistemas de defensa aérea IRIS-T SLM (Surface Launched Medium Range).

Además, otros sistemas de defensa como THAAD, Patriot, Aegis y otros utilizan radares de superficie como componente crítico del sistema para detectar, rastrear e interceptar balísticos, de crucero ymisiles hipersónicospara salvaguardar la seguridad nacional y territorial. Por lo tanto, se espera que el cambio hacia sistemas de radar multifunción que combinan vigilancia, seguimiento y guía de misiles en una sola plataforma acelere el crecimiento del mercado de radares de superficie en los próximos años.

Restricciones del mercado

Altos costos de desarrollo e implementación para obstaculizar el crecimiento del mercado

Los altos costos de desarrollo e implementación de sistemas avanzados de radar de superficie actúan como una restricción crítica al crecimiento del mercado. La fabricación de sistemas Active Electronically Scanned Array (AESA) requiere importantes inversiones en I+D. Por lo tanto, los sistemas de radar avanzados, en particular los radares de matriz en fase de grado militar, requieren inversiones sustanciales en I+D, fabricación de precisión y mantenimiento. Los componentes necesarios para el desarrollo de radares, como transmisores basados en nitruro de galio (GaN) y sistemas de refrigeración de alto rendimiento, aumentan los costes de producción.

Además, la integración de estos radares con las redes de defensa existentes exige personalización del software y pruebas de interoperabilidad, lo que infla aún más los presupuestos. Los gastos continuos, como mantenimiento, capacitación de técnicos y actualizaciones frecuentes de hardware o software, se suman al costo total de propiedad. Se espera que todos estos factores obstaculicen el crecimiento de la industria de los radares de superficie durante el período de pronóstico.

Oportunidades de mercado

La creciente demanda de radares de superficie para contrarrestar las amenazas de los vehículos aéreos no tripulados e impulsar las oportunidades de crecimiento del mercado

Los vehículos aéreos no tripulados (UAV) se han convertido en activos críticos para las actividades militares modernas, particularmente en funciones de inteligencia, vigilancia y reconocimiento (ISR). Existe una tendencia creciente a convertir los vehículos aéreos no tripulados en armas, lo que supone una amenaza directa tanto para objetivos militares como civiles. Por lo tanto, a medida que los vehículos aéreos no tripulados se vuelven más frecuentes, fomentan la evolución de riesgos que van desde la vigilancia y el reconocimiento hasta posibles ataques armados. Estos factores han aumentado la demanda de tecnologías anti-UAV (C-UAV) centradas en identificar y contrarrestar dichas amenazas aéreas.

Los radares de superficie modernos, especialmente aquellos que utilizan tecnologías como la onda continua de frecuencia modulada (FMCW) y el conjunto activo de escaneo electrónico (AESA), se utilizan cada vez más para contrarrestar las operaciones con drones. Estos radares ayudan a detectar, rastrear y apoyar la neutralización de vehículos aéreos no tripulados, incluso en entornos desafiantes. Este mayor enfoque en las medidas contra los UAV ha provocado un aumento en la demanda de sistemas de radar de corto alcance. Este aumento de la demanda está impulsando la producción de radares de superficie con capacidades anti-UAS y opciones de implementación flexibles.

Por ejemplo, en marzo de 2025, Saab y la Fuerza Aérea Sueca desarrollaron y evaluaron el sistema antidrones “Loke” en sólo 84 días. El radar fue fabricado para abordar rápidamente la amenaza urgente que representan los drones en el campo de batalla moderno. Loke integra el radar Giraffe 1X para la detección de drones, un sistema liviano de comando y control y la estación de armas remota Trackfire para neutralización, brindando una solución modular y escalable que cubre todo el proceso de participación.

Por lo tanto, las agencias de defensa están dando prioridad al despliegue y actualización de sistemas de radar de superficie para salvaguardar los activos nacionales y mantener la seguridad del espacio aéreo. Se espera que estos desarrollos presenten oportunidades de crecimiento para el mercado.

Análisis de segmentación

Por tipo de instalación

El segmento fijo mantuvo la mayor participación de mercado debido a su alcance extendido, cobertura ampliada y tiempo de respuesta rápido

Según el tipo de instalación, el mercado se clasifica en móvil y fijo.

Es probable que el segmento fijo lidere el mayor mercado de radares de superficie, con una participación del 58,38% en 2026, debido a varias ventajas, incluida la vigilancia de largo alcance, la detección temprana de amenazas y la capacidad de rastrear múltiples objetivos simultáneamente. Además, está aumentando la demanda de radares de superficie fijos para crear una imagen aérea reconocida (RAP) fiable, precisa y actualizada. Por ejemplo, en julio de 2023, Thales firmó un acuerdo con la Administración Sueca de Material de Defensa (FMV) para la entrega e instalación de radares de largo alcance fijos multimisión SMART-L (MM/F). Se espera que estos radares se utilicen para detectar y rastrear varios objetivos a largas distancias para lograr y mantener la soberanía del espacio aéreo. Se espera que esta mayor demanda de radares de superficie fijos para vigilancia aérea y costera impulse el crecimiento del segmento.

Se espera que el segmento móvil crezca al CAGR más alto durante el período de pronóstico. Hay una mayor adopción de radares de superficie móviles debido a su portabilidad y propiedades de rápido despliegue. Los gobiernos de varios países están invirtiendo en radares móviles para proporcionar información en tiempo real sobre objetivos, tropas enemigas y amenazas potenciales. Además, las fuerzas de defensa colaboran con los fabricantes de radares de superficie para adquirir radares de superficie móviles para apoyar sus sistemas de defensa aérea terrestres. Por ejemplo, en agosto de 2024, la Administración Sueca de Material de Defensa (FMV) adjudicó a Saab un contrato por valor de 73,02 millones de dólares para suministrar el radar Giraffe 1X para una de las soluciones de defensa aérea terrestre (GBAD) de Suecia. El radar se desplegará en el vehículo blindado Sisu GTP. Se prevé que estos desarrollos promuevan la adopción de radares de superficie móviles en operaciones de defensa, lo que impulsa el crecimiento del segmento.

Por tecnología

El segmento de matriz activa escaneada electrónicamente (AESA) liderará debido a su rendimiento mejorado y capacidades de guerra electrónica

Según la tecnología, el mercado se clasifica en antenas escaneadas mecánicamente, matriz pasiva escaneada electrónicamente (PESA) y matriz activa escaneada electrónicamente (AESA).

Se proyecta que el segmento Active Electronically Scanned Array (AESA) seguirá siendo la tecnología dominante en el mercado global con una participación del 60,79% en 2026. También se proyecta que el segmento crezca al CAGR más alto durante el período de pronóstico. La tecnología AESA es cada vez más preferida en los radares de superficie para defensa debido a su rendimiento y capacidades superiores en comparación con los sistemas de radar tradicionales. Las antenas de radar AESA utilizan una técnica de dirección del haz sin movimiento físico, velocidades de escaneo más rápidas, resolución mejorada, seguimiento de múltiples objetivos y mayor resistencia a las interferencias. Las fuerzas de defensa de varios países están utilizando radares AESA para solidificar las capacidades de vigilancia y defensa aérea. Por ejemplo, en diciembre de 2023, Thales firmó una carta de adjudicación para el suministro del nuevo radar de largo alcance GM400α entregado con una infraestructura de estación completa a la Real Fuerza Aérea de Malasia (RMAF). GM400α es un radar 3D de defensa aérea de largo alcance con matriz de escaneo electrónico activo y totalmente digital.

Se espera que el segmento Passive Electronically Scanned Array (PESA) crezca de manera constante durante el período de pronóstico. Los radares de superficie integrados con conjuntos pasivos de escaneo electrónico se emplean para diversas aplicaciones de defensa, como vigilancia militar, monitoreo de fronteras y seguimiento de vehículos aéreos no tripulados. Por ejemplo, el sistema de combate de superficie AN/SPY-1 Aegis Combat System utiliza un sistema de radar 3D de matriz de escaneo electrónico pasivo (PESA) AN/SPY-1 fabricado por Lockheed Martin.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por banda de frecuencia

El segmento de banda S tiene la mayor participación de mercado debido a su mayor demanda de vigilancia de área amplia

Según la banda de frecuencia, el mercado se clasifica en banda S, banda X, banda L y otras.

El segmento de banda S domina al tener la mayor participación del 40,95% en 2026. Los radares de superficie que operan en la frecuencia de banda S se utilizan cada vez más en defensa por su capacidad para proporcionar vigilancia de largo alcance y área amplia. Estos radares son un sistema fundamental para rastrear misiles, aviones y drones en grandes territorios. Un aumento de las inversiones gubernamentales y de los contratos públicos está impulsando aún más la adopción de radares de superficie de banda S tanto en plataformas fijas como móviles. Por ejemplo, en diciembre de 2024, Saab firmó un contrato por valor de 48 millones de dólares con BAE Systems en apoyo de las Fuerzas Aéreas de EE. UU. en Europa para múltiples sistemas de radar Giraffe 4A. Sea Giraffe 4A es un radar multifunción naval de banda S AESA de largo alcance. Por lo tanto, se espera que el aumento de la demanda de radares de superficie de banda S para aplicaciones de vigilancia y defensa de superficie de largo alcance impulse el crecimiento del segmento.

Se estima que el segmento de banda X es el de más rápido crecimiento debido a su precisa discriminación de objetivos y sus capacidades de imágenes de alta resolución. Los radares de superficie de banda X se utilizan cada vez más para operaciones precisas de seguimiento y control de incendios. A medida que la seguridad fronteriza y las operaciones anti-drones se vuelven más críticas, las organizaciones militares están dando prioridad a los despliegues de radares de banda X.

Por rango

El largo alcance tiene la mayor proporción debido a la creciente demanda de detección rápida de amenazas, defensa antimisiles y vigilancia de áreas amplias

Según el alcance, el mercado se clasifica en corto, medio y largo alcance.

El segmento de largo alcance domina con una cuota del 43,98% en 2026 e incluye radares de superficie que pueden detectar objetivos a una distancia de más de 200 km. El segmento está creciendo a medida que los radares de superficie de largo alcance se utilizan ampliamente para la vigilancia aérea, la detección y seguimiento de objetivos y la localización de misiles. Existe una creciente necesidad de sistemas de radar de largo alcance para monitorear el espacio aéreo, identificar amenazas potenciales y proporcionar datos de objetivos para regular la soberanía aérea. Además, el radar de largo alcance también se utiliza popularmente para rastrear y detectar objetivos aéreos y navales. Por ejemplo, en febrero de 2025, la Defensa de Estados Unidos aprobó la venta por 304 millones de dólares del radar de largo alcance AN/TPS-78 a Egipto. El sistema de radar de vigilancia aérea de banda S incluye un avanzado dron de objetivos pequeños y un subsistema de seguimiento marítimo con detección y seguimiento automáticos integrados.

Se estima que el segmento de corto alcance es el de más rápido crecimiento debido a la creciente necesidad de operaciones contra drones y una respuesta rápida a las amenazas. Los radares de superficie de corto alcance están experimentando un rápido crecimiento debido a su eficacia para detectar y rastrear amenazas cercanas. El aumento de amenazas asimétricas, como pequeños vehículos aéreos no tripulados y proyectiles que vuelan bajo, ha aumentado la necesidad de sistemas de detección de corto alcance. Además, los radares de superficie de corto alcance se utilizan ampliamente para hacer frente a una amplia variedad de amenazas aéreas, lo que se espera que impulse el crecimiento del segmento. Por ejemplo, en noviembre de 2024, Thales y la Agencia de Adquisiciones y Apoyo de la OTAN (NSPA) firmaron un contrato con el ejército portugués para el suministro de un sistema ForceShield. La solución ForceShield incluye un radar de vigilancia aérea Ground Master 200 de corto alcance diseñado para fortalecer las capacidades de defensa aérea de corto alcance (VSHORAD).

Por plataforma

El segmento terrestre tiene la mayor participación debido al aumento en la necesidad de defensa aérea, seguridad fronteriza y operaciones contra drones

El mercado por plataforma incluye base terrestre y naval.

El segmento de radares terrestres tiene la mayor participación del mercado. Los radares de superficie terrestres tienen una gran demanda debido a las crecientes amenazas aéreas, incluidos drones y misiles, que requieren capacidades sólidas de detección y respuesta. Los radares se instalan a nivel del suelo, ya sea en tierra, vehículos de alta movilidad, contenedores, remolques y otros. Se utilizan en diversas aplicaciones, como vigilancia fronteriza, seguimiento de movimientos de tropas y mantenimiento de conciencia situacional. Por ejemplo, en enero de 2024, el Ministerio de Defensa Nacional de Lituania y el Ministerio de Defensa de los Países Bajos firmaron un acuerdo con Thales para la adquisición de los radares Thales Ground Master 200 Multi-Mission Compact (GM200 MM/C). GM200 MM/C es un radar terrestre que se espera que ambos países utilicen para apoyar tareas de vigilancia del espacio aéreo o para integrarse con sistemas de defensa aérea.

Se estima que el sector naval es el segmento de más rápido crecimiento. Se espera que este segmento experimente un alto crecimiento, ya que hay un mayor enfoque en mantener la seguridad marítima durante las crecientes tensiones geopolíticas. Los radares navales se utilizan para detectar y rastrear embarcaciones de superficie, aviones y amenazas en vuelo bajo. Los radares navales modernos utilizan tecnologías como Active Electronically Scanned Array (AESA) y FMCW para mejorar la detección, la discriminación de objetivos y el rendimiento en todo tipo de clima. Las fuerzas navales están colaborando con varios fabricantes de radares de superficie para producir y suministrar radares que puedan instalarse en barcos y embarcaciones para aplicaciones de defensa y vigilancia aérea. Por ejemplo, en junio de 2024, Raytheon adjudicó un contrato de 677 millones de dólares para seguir produciendo radares AN/SPY-6(V) para la Marina de los Estados Unidos. Además, se espera que se instale en más de 65 buques de la Armada de los EE. UU. durante los próximos 10 años para defenderse contra amenazas aéreas, de superficie y balísticas. Por lo tanto, se espera que tal aumento en la demanda de radares navales para vigilancia e interceptación de objetivos en el futuro impulse el crecimiento del segmento.

Por aplicación

El segmento de vigilancia tiene la mayor cuota de mercado debido al aumento de la demanda de soluciones de vigilancia y monitoreo del espacio aéreo

Según la aplicación, el mercado se clasifica en vigilancia, defensa, C-UAS, detección y seguimiento de armas, y otros.

El segmento de vigilancia mantendrá la posición de liderazgo durante el período de pronóstico. La demanda de radares de superficie en aplicaciones de vigilancia está aumentando debido a la escalada de tensiones geopolíticas. Estos radares proporcionan detección y seguimiento en tiempo real de amenazas potenciales, lo que permite una alerta temprana y una respuesta rápida a actividades hostiles. Los programas de modernización de la defensa y el aumento de los presupuestos militares en todo el mundo están impulsando las inversiones en sistemas de radar de vigilancia de última generación. Las iniciativas de defensa colaborativa, como los programas de la OTAN, también están impulsando la adopción de tecnologías avanzadas.radares de vigilanciaentre los países miembros.

Se estima que el segmento C-UAS es el de más rápido crecimiento. El uso cada vez mayor de vehículos aéreos no tripulados (UAV) y drones ha provocado un aumento en la necesidad de soluciones contra los UAS. Los radares de superficie equipados con capacidades avanzadas de detección y seguimiento son esenciales para identificar y neutralizar amenazas de vehículos aéreos no tripulados ágiles, de vuelo bajo y pequeños. El aumento de la guerra asimétrica, el terrorismo y el uso de drones para reconocimiento y ataques ha aumentado la demanda de tecnologías de radar anti-drones precisas y en tiempo real. Por ejemplo, en enero de 2025, Elbit Systems Ltd. recibió un contrato por valor de aproximadamente 60 millones de dólares para suministrar sus sistemas aéreos no tripulados (C-UAS) de múltiples capas a un país europeo de la OTAN. La solución incluye DAiR Radar, que se utiliza para la detección y localización rápida de múltiples drones y su neutralización.

Por dimensión

La gama 3D tiene la mayor cuota de mercado debido a su capacidad para ofrecer rangos y datos precisos

Según su dimensión, el mercado se clasifica en 2D, 3D y 4D.

El segmento 3D mantendrá su dominio durante el período de pronóstico debido a que los radares de superficie 3D se adoptan cada vez más en defensa debido a su capacidad para proporcionar datos precisos de alcance, acimut y elevación, lo cual es esencial para rastrear amenazas aéreas como aviones, misiles y drones. Por ejemplo, el AN/MPQ-64 Sentinel es un sistema de radar 3D de banda X ampliamente utilizado desplegado para defensa aérea de corto alcance, que ofrece alerta temprana y señales para sistemas de armas. El AN/TPY-4 y el TPS-77 MRR fabricados por Lockheed Martin son algunos de los radares de superficie 3D utilizados para detectar y rastrear una gama más amplia de amenazas.

Se estima que el segmento 4D es el de más rápido crecimiento debido a sus ventajas, como la discriminación precisa de objetivos, el análisis de movimiento y la clasificación de objetos. Los radares 4D modernos son cada vez más populares para rastrear la posición, velocidad y dirección de múltiples objetos simultáneamente, lo cual es esencial para contrarrestar amenazas complejas y de rápida evolución. Por ejemplo, en abril de 2025, la Administración Sueca de Material de Defensa (FMV) firmó un acuerdo con Thales para el suministro del radar compacto multimisión 4D Thales Ground Master 200 (GM200 MM/C). El radar se despliega para proporcionar tiempo sobre el objetivo en un amplio espectro de amenazas durante la vigilancia.

Por componente

El procesador de señales tiene la mayor participación debido al aumento en la demanda de procesadores de señales avanzados para contrarrestar amenazas/ataques rápidos y sigilosos

Según el componente, el mercado se clasifica enantena, transmisor, receptor, procesador de señal y otros.

Los procesadores de señales son el segmento dominante en el mercado debido a su papel fundamental en la mejora de la precisión de la detección, la supresión del desorden y la identificación de objetivos en tiempo real. La complejidad de la guerra moderna está aumentando con la fabricación de objetivos más sigilosos y ágiles. Esto ha llevado a un aumento en la demanda de procesadores capaces de manejar grandes volúmenes de datos y análisis sofisticados.

Se estima que el segmento de transmisores es el de más rápido crecimiento debido a la demanda de mayor potencia, agilidad de frecuencia y confiabilidad en los sistemas modernos de radar de superficie. La búsqueda de transmisores miniaturizados y energéticamente eficientes también ha facilitado el despliegue de plataformas de radar móviles y no tripulados para escenarios de respuesta rápida. Los transmisores modernos admiten operaciones multibanda y multimodo, lo que permite que un único sistema de radar se adapte a diversos perfiles de misión, desde vigilancia marítima hasta tareas urbanas contra UAV. Además, se hace cada vez más hincapié en el desarrollo de radares con transmisores que puedan integrarse perfectamente con otros sistemas de defensa. Por ejemplo, en octubre de 2024, el Ministerio de Defensa noruego anunció planes para desarrollar un radar con Raytheon y Kongsberg Defence & Aerospace para apoyar el Sistema Nacional Avanzado de Misiles Tierra-Aire (NASAMS) contra objetivos de alto valor. Las características del radar incluyen una matriz escaneada electrónicamente y tecnología de nitruro de galio (GaN) para proporcionar capacidades de manejo de alta potencia, eficiencia y operaciones de alta frecuencia.

Perspectivas regionales del mercado de radares de superficie

Según la región, el mercado de radares de superficie se estudia en América del Norte, Europa, Asia Pacífico y el resto del mundo.

América del norte

North America Surface Radar Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, América del Norte representó 7.190 millones de dólares, lo que representa el 36,04 % del mercado mundial, y se prevé que crezca hasta 7.950 millones de dólares en 2026. América del Norte dominó el mercado debido al creciente gasto en defensa y a la enorme inversión en el sistema de defensa antimisiles. Numerosos actores clave en el mercado, como Lockheed Martin Corporation, Raytheon Technologies y Northrop Grumman Corporation, tienen su sede en los EE. UU. El enfoque del gobierno de los EE. UU. en fortalecer la seguridad fronteriza, la vigilancia del espacio aéreo y la defensa antimisiles ha resultado en la adquisición y mejora continua de sistemas de radar avanzados. Hay un aumento en la adquisición y despliegue de nuevos radares terrestres y navales para diversas operaciones militares. Por ejemplo, en abril de 2025, el Ejército de EE. UU. seleccionó el sensor de defensa antimisiles y aéreo de nivel inferior (LTAMDS) de Raytheon para reemplazar el antiguo radar Patriot, moviendo rápidamente el programa del prototipo a la producción utilizando una autoridad de contratación especial. LTAMDS ofrece detección y seguimiento avanzados de amenazas de 360 grados, incluso contra armas hipersónicas. Se prevé que el mercado estadounidense alcance los 7.280 millones de dólares en 2026.

Europa

El mercado europeo generó 5.870 millones de dólares en 2025, lo que representa el 29,45% del panorama del mercado mundial, y se espera que alcance los 6.430 millones de dólares en 2026. Europa es la región clave del mercado debido a la presencia de importantes fabricantes de radares de superficie como Hensoldt, Saab AB y otros. El aumento del gasto en defensa, las preocupaciones por la seguridad transfronteriza y la modernización de los activos militares están impulsando el crecimiento del mercado en la región. La región se beneficia de una fuerte colaboración a través de la OTAN, que impulsa la adquisición y el despliegue conjuntos de sistemas de radar para defensa aérea y antimisiles en todos los estados miembros. Los conflictos y las tensiones geopolíticas en curso, particularmente en Europa del Este, han llevado a inversiones aceleradas en radares de vigilancia y alerta temprana. Además, hay un aumento en el desarrollo de la próxima generación de tecnología de radar para contrarrestar las amenazas emergentes.

Por ejemplo, en junio de 2023, el Ministerio de Defensa del Reino Unido adjudicó un contrato a BAE Systems por valor de 359,23 millones de dólares para respaldar los tres principales sistemas de radar de la Royal Navy: Artisan, Sampson y Long Range Radar (LRR). A través de este contrato, se espera que BAE Systems brinde soporte de mantenimiento y actualice los radares existentes, incluida la oferta de actualizaciones tecnológicas a los sistemas que ya están en uso, así como a los que se están instalando en las nuevas fragatas Tipo 26 de la Royal Navy. Se prevé que el mercado del Reino Unido alcance los 1.500 millones de dólares en 2026, mientras que el mercado alemán alcance los 1.240 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico contribuyó con el 25,42% al mercado global en 2025, con una valoración de 5.070 millones de dólares, y se prevé que alcance los 5.640 millones de dólares en 2026. El mercado en Asia Pacífico está experimentando un crecimiento significativo debido a un aumento en los presupuestos de defensa. Las disputas regionales en la región han provocado inversiones a gran escala en vigilancia, defensa aérea y radares de monitoreo costero. Por ejemplo, el despliegue por parte de la India de radares de vigilancia 3D autóctonos y la expansión de las redes de radares marítimos por parte de China subrayan la importancia estratégica de la tecnología de radar en la región. Por ejemplo, los países de la región de Asia Pacífico también están invirtiendo en plataformas de radar avanzadas para defensa antimisiles y operaciones contra vehículos aéreos no tripulados. Por ejemplo, en enero de 2025, el Ministerio de Defensa de Japón recibió su primera antena de radar AN/SPY-7(V)1 para el buque equipado con el sistema Aegis (ASEV) para apoyar los objetivos de seguridad nacional del país.

Se prevé que el mercado de Japón alcance los 950 millones de dólares en 2026, el mercado de China alcance los 2080 millones de dólares en 2026 y el mercado de la India alcance los 1630 millones de dólares en 2026.

Resto del mundo

El resto del mundo contribuyó aproximadamente con 1.810 millones de dólares al mercado global en 2025, lo que representa una participación del 9,08%, y se espera que alcance los 1.960 millones de dólares en 2026. En el resto del mundo, regiones como América Latina y Oriente Medio, el mercado está creciendo a un ritmo moderado. El resto del mundo, que abarca América Latina, Medio Oriente y África, está experimentando un crecimiento constante en el mercado debido a las crecientes preocupaciones de seguridad, la modernización de las fuerzas armadas y el aumento de las inversiones en vigilancia fronteriza y marítima. Países de América Latina, como Brasil, están invirtiendo en la adquisición de sistemas de radar avanzados para contrarrestar las amenazas de misiles y mejorar la seguridad del espacio aéreo en medio de la inestabilidad regional. Por ejemplo, en junio de 2024, la Fuerza Aérea Brasileña anunció que había adquirido radares tácticos de vigilancia aérea multimisión Ground Master 200 All-in-one (GM 200 MM/A). El radar se utiliza para vigilancia aérea, así como para operaciones de defensa aérea terrestre (GBAD).

Panorama competitivo

Actores clave del mercado

Los actores clave se centran en la producción de radares de tecnología avanzada y la colaboración estratégica con las fuerzas de defensa paraMejorar su presencia en el mercado

El mercado de los radares de superficie es altamente competitivo, impulsado por un aumento en los presupuestos de defensa global, los avances tecnológicos y la creciente importancia de las capacidades espaciales en el sector militar. Algunos de los principales actores de la industria son Lockheed Martin, Raytheon, Thales, Leonardo S.p.A y Saab AB. Además, la inversión continua de los actores clave en investigación y desarrollo, innovación de productos y asociaciones estratégicas fortalece su posición en el mercado y aumenta la participación de mercado. Estos actores clave participan activamente en colaboraciones con agencias de defensa, organizaciones gubernamentales y empresas de tecnología para desarrollar conjuntamente soluciones de radar avanzadas adaptadas a las necesidades militares en evolución, incluidas aplicaciones de sistemas autónomos, defensa antimisiles y contra drones.

LISTA DE RADAR DE SUPERFICIE CLAVE EMPRESAS PERFILADAS

- Lockheed Martin Corporación(A NOSOTROS.)

- Raytheon Technologies Corporation (EE.UU.)

- Tales(Francia)

- Leonardo SpA (Italia)

- Saab AB(Suecia)

- BAE Systems (Reino Unido)

- Corporación Northrop Grumman(A NOSOTROS.)

- IAI (Israel)

- Sistemas Elbit (Israel)

- L3Harris Technologies, Inc. (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Abril de 2025:Thales recibió un contrato de la Administración Sueca de Material de Defensa para suministrar el radar compacto multimisión Ground Master 200, mejorando la soberanía del espacio aéreo de Suecia con tecnología avanzada 4D AESA y capacidad de despliegue rápido.

- marzo 2025: El Ministerio de Defensa de la India firmó un contrato de 340,6 millones de dólares con Bharat Electronics Limited para el radar transportable indígena de bajo nivel (LLTR) 'Ashwini', un radar activo de matriz en fase escaneado electrónicamente diseñado por DRDO para mejorar la capacidad de la Fuerza Aérea de la India para detectar y rastrear objetivos aéreos, incluidos aviones de combate, vehículos aéreos no tripulados y helicópteros, a bajas altitudes.

- enero 2025: Raytheon recibió un contrato de 529 millones de dólares para suministrar a los Países Bajos una unidad de fuego del sistema de defensa aérea y antimisiles Patriot, que incluye un radar, lanzadores y estaciones de comando y control con sensor de defensa aérea y de misiles de nivel inferior (LTAMDS), para reemplazar la unidad previamente donada a Ucrania.

- Septiembre de 2024:Lockheed Martin obtuvo un pedido adicional de la Agencia Noruega de Material de Defensa para tres radares multimisión terrestres TPY-4 más, elevando el total de Noruega a 11, después de que el radar completara su Revisión Crítica de Diseño, confirmando que cumple con los estrictos requisitos del programa.

- Marzo de 2024:Raytheon de RTX consiguió un contrato con el Ejército por valor de 2.100 millones de dólares (2024) y logró la aprobación Milestone C (2025) para la producción de LTAMDS después de entregar seis radares en virtud de un acuerdo de 2019, posicionándolo como el radar AESA de 360° de próxima generación para la defensa aérea global. La empresa está ampliando la producción a 12 unidades/año para satisfacer la demanda estadounidense e internacional..

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del sector y se centra en aspectos importantes como actores clave, tipo de instalación, tecnología, banda de frecuencia, rango, plataforma, aplicación y componente, según varias regiones. Además, ofrece información detallada sobre las tendencias del mercado de radares de superficie, el panorama competitivo, la competencia del mercado y el estado del mercado y destaca los desarrollos clave de la industria. Además, abarca varios factores directos e indirectos que han contribuido al crecimiento del mercado global en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (millones de dólares) |

|

Índice de crecimiento |

CAGR del 5,41% de 2026 a 2034 |

|

Segmentación

|

Por Tipo de instalación

Por tecnología

Por Banda de frecuencia

Por rango

Por plataforma

Por aplicación

Por dimensión

Por componente

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado global ascendió a 19,94 mil millones de dólares en 2025 y se prevé que registre una valoración de 33,50 mil millones de dólares para 2034.

Con una tasa compuesta anual del 5,41%, el mercado exhibirá un crecimiento significativo durante el período previsto de 2026-2034.

Por tecnología, se espera que el segmento Active Electronically Scanned Array (AESA) lidere el mercado.

América del Norte domina el mercado en términos de participación.

En 2025, el valor de mercado se situó en 7.190 millones de dólares.

El factor clave que impulsa el mercado es un aumento del gasto en defensa en todo el mundo.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 240

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados