Tamaño del mercado de adhesivos de unión temporal, participación y análisis de la industria, por tipo (desunión térmica deslizante, desunión mecánica y desunión por láser), por aplicación (MEMS, embalaje avanzado, CMOS y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de adhesivos de unión temporal y descripción general de la industria

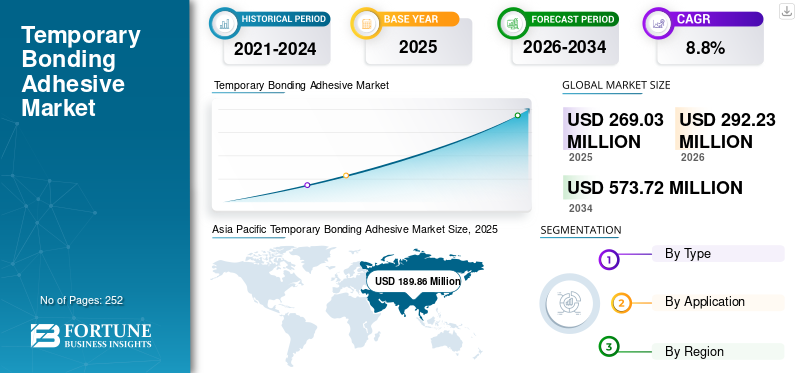

El tamaño del mercado mundial de adhesivos de unión temporal se valoró en 269,03 millones de dólares en 2025 y se prevé que crezca de 292,23 millones de dólares en 2026 a 573,72 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 8,8% durante el período previsto. Asia Pacífico dominó el mercado de adhesivos de unión temporal con una participación de mercado del 70,6% en 2025.

Los adhesivos de unión temporal son materiales especializados diseñados para formar una unión reversible entre dos superficies, proporcionando una adhesión segura durante períodos o procesos específicos. Estos adhesivos se usan comúnmente en aplicaciones donde las piezas deben mantenerse juntas temporalmente y luego separarse sin dañar las superficies.

En la fabricación de semiconductores, los adhesivos de unión temporal son esenciales para procesos como el adelgazamiento y corte de obleas, donde la precisión y la separación limpia son fundamentales. Además, se utilizan ampliamente para la protección de superficies durante el transporte o el procesamiento y para la fijación temporal durante la fabricación, el montaje o las pruebas. Los principales actores del mercado son Daxin Materials Corp., Promerus, AI Technology, Inc., Brewer Science, Inc. y Micro Materials Inc.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de adhesivos de unión temporal

- Tamaño del mercado en 2025: 269,03 millones de dólares

- Tamaño del mercado en 2026: 292,23 millones de dólares

- Tamaño del mercado previsto para 2034: 573,72 millones de dólares

- CAGR: 8,8% entre 2026 y 2034

- Asia Pacífico dominó el mercado de adhesivos de unión temporal con una participación del 70,6% en 2025.

- El segmento de embalaje avanzado representó la mayor cuota de mercado del 72,31% en 2026.

- El segmento MEMS poseía aproximadamente el 11,0% de la cuota de mercado en 2025.

Asia Pacífico

Asia Pacífico lideró el mercado global, generando 189,86 millones de dólares en ingresos en 2025.

Europa

Europa representó el 10,20% de la demanda mundial en 2025 y continúa mostrando un crecimiento constante.

América del norte

América del Norte tenía una cuota de mercado del 11,90% en 2025, impulsada por la producción de electrónica avanzada.

A NOSOTROS.

Se prevé que el mercado alcance los 31,37 millones de dólares en 2026.

Japón

Se espera que el mercado alcance los 29,74 millones de dólares en 2026.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Crecimiento de la industria de semiconductores para ayudar al crecimiento del mercado

Los adhesivos de unión temporal son fundamentales en la fabricación de semiconductores, particularmente durante las etapas de producción que implican el adelgazamiento, manipulación y embalaje de las obleas. Esto se debe a la creciente demanda de semiconductores en diversas aplicaciones de alta tecnología, comoelectrónica de consumo, automoción, telecomunicaciones y centros de datos.

El impulso global por dispositivos más pequeños, más potentes y energéticamente eficientes ha llevado a una innovación continua en la tecnología de semiconductores. Como resultado, existe una demanda creciente de chips más avanzados con mayores densidades de transistores, menor consumo de energía y mejor gestión térmica. Los adhesivos de unión temporal desempeñan un papel crucial a la hora de permitir la producción de estos semiconductores avanzados al respaldar procesos como el adelgazamiento de obleas y el envasado avanzado.

Por ejemplo, la tendencia a la miniaturización es evidente enteléfonos inteligentes, donde empresas como Samsung, Xiaomi y Huawei están desarrollando dispositivos más delgados con mayor potencia de procesamiento. Estos avances requieren tecnologías de semiconductores de vanguardia, lo que impulsa la demanda de adhesivos de unión temporal.

Descargar muestra gratuita para conocer más sobre este informe.

RESTRICCIONES DEL MERCADO

Los altos costos asociados con materiales y procesos de fabricación avanzados pueden limitar el crecimiento del mercado

Los adhesivos de unión temporal se utilizan en diversas aplicaciones de alta precisión, particularmente en electrónica, como la fabricación de semiconductores,embalaje avanzado, pantallas y otras industrias de alta tecnología. Estos adhesivos a menudo requieren materiales avanzados, como polímeros, resinas y aditivos especiales, que pueden ser significativamente más costosos que los utilizados en los adhesivos convencionales. Este costo se ve agravado aún más por la necesidad de procesos de fabricación precisos que garanticen que el adhesivo funcione de manera efectiva en aplicaciones que requieren uniones fuertes y temporales que se liberen limpiamente sin dejar residuos ni dañar los componentes delicados.

La fabricación de adhesivos para uniones temporales está altamente especializada y adaptada para cumplir con los estándares específicos de la industria. El proceso de producción debe garantizar la viscosidad exacta, las propiedades de adhesión, la resistencia térmica, la resistencia al pelado y otras características críticas. Estos requisitos a menudo implican medidas estrictas de control de calidad, equipos de fabricación de alta tecnología y el empleo de profesionales calificados, todo lo cual aumenta el costo general de producción.

Los altos costos frenan significativamente el crecimiento del mercado de adhesivos de unión temporal, especialmente en regiones o sectores donde la sensibilidad a los costos es una preocupación. Por ejemplo, en regiones con presupuestos industriales más bajos o en mercados con alternativas competitivas en costos fácilmente disponibles, las tasas de adopción del producto pueden ser más lentas. Además, para los fabricantes, el alto costo de las materias primas y los procesos de producción puede reducir los márgenes de ganancias, generando renuencia a escalar la producción o invertir en innovaciones. Esta restricción económica afecta la expansión general del mercado y reduce la competitividad de los adhesivos de unión temporal frente a otras soluciones de unión más baratas y establecidas.

OPORTUNIDADES DE MERCADO

La creciente demanda de fabricación avanzada de semiconductores impulsa la expansión del mercado

Los adhesivos de unión temporal son fundamentales en el adelgazamiento de las obleas, un proceso necesario para que el envasado a nivel de oblea logre chips más delgados y compactos. Estos adhesivos permiten soporte mecánico y protección para obleas delgadas durante la manipulación y el procesamiento. El crecimiento de los envases a nivel de oblea con entrada y salida en abanico está impulsando la necesidad de soluciones adhesivas robustas que ofrezcan resistencia a altas temperaturas y fácil despegue.

Además, los sistemas microelectromecánicos (MEMS) y los sensores se utilizan cada vez más en dispositivos IoT, dispositivos portátiles y sistemas automotrices. La naturaleza frágil de los componentes MEMES requiere el uso de adhesivos temporales para un manejo seguro y protección durante procesos como grabado, corte en cubitos y embalaje.

DESAFÍOS DEL MERCADO

El entorno regulatorio estricto y las preocupaciones ambientales pueden obstaculizar el crecimiento del mercado

El mercado global enfrenta desafíos importantes debido a regulaciones estrictas y crecientes preocupaciones ambientales. Los marcos regulatorios, como el REACH (Registro, Evaluación, Autorización y Restricción de Productos Químicos) de la Unión Europea y la Ley de Control de Sustancias Tóxicas (TSCA) de EE. UU., imponen requisitos estrictos sobre el uso, la producción y la eliminación de sustancias químicas, incluidos los adhesivos. Además, la creciente conciencia ambiental y el impulso por productos sustentables han llevado a un mayor escrutinio del impacto ambiental asociado con la producción y el uso de adhesivos.

Los fabricantes de adhesivos cumplen con diversas normativas medioambientales que regulan el uso de sustancias peligrosas, emisiones y gestión de residuos. Cumplir con estos estándares a menudo requiere una inversión significativa en tecnología y procesos para reducir el impacto ambiental. Por ejemplo, los fabricantes deben adoptar formulaciones sin disolventes, implementar protocolos de gestión de residuos e invertir en equipos de control de la contaminación, todo lo cual contribuye a aumentar los costos operativos.

Además, existe una demanda cada vez mayor por parte de los consumidores y las industrias de adhesivos respetuosos con el medio ambiente, impulsada por una creciente conciencia de las cuestiones medioambientales, como el cambio climático, la contaminación y el agotamiento de los recursos. Para satisfacer esta demanda, los fabricantes deben desarrollar formulaciones de adhesivos sostenibles, como adhesivos de base biológica o reciclables, que requieren una importante inversión en I+D y pueden enfrentar limitaciones de rendimiento en comparación con los adhesivos tradicionales.

TENDENCIAS DEL MERCADO DE ADHESIVOS PARA FIJACIÓN TEMPORAL

Demanda creciente de soluciones de embalaje avanzadas para impulsar el crecimiento del mercado

La demanda de soluciones de embalaje avanzadas en la industria de los semiconductores está aumentando debido a la necesidad de un mayor rendimiento, una mayor funcionalidad y un menor consumo de energía en los dispositivos electrónicos modernos. Los adhesivos de unión temporal se utilizan en muchas de estas tecnologías de embalaje avanzadas. Estos adhesivos permiten la unión segura de componentes durante los procesos de fabricación, como el adelgazamiento de obleas, la manipulación de matrices y el ensamblaje multicapa, lo que impulsa el crecimiento del mercado global.

Las tecnologías de embalaje 2,5D y 3D implican apilar múltiplessemiconductorcomponentes en un solo sustrato, lo que requiere el uso de adhesivos de unión para mantener las capas en su lugar durante la fabricación. Los adhesivos utilizados en envases 2,5D y 3D ofrecen una fuerte adhesión, estabilidad térmica y facilidad de separación para garantizar la integridad y el rendimiento del dispositivo final.

La creciente popularidad de las tecnologías de embalaje 2,5D y 3D está impulsada por la demanda de mayor rendimiento, menor consumo de energía y dispositivos electrónicos más compactos en áreas como teléfonos inteligentes,centros de datosy computación avanzada. Como resultado, está aumentando la demanda de adhesivos de unión de alto rendimiento que sean compatibles con estos métodos de embalaje avanzados. Los fabricantes están desarrollando nuevas formulaciones adhesivas para cumplir con los requisitos específicos de los envases 2,5D y 3D, impulsando la innovación y el crecimiento en el mercado de adhesivos de unión temporal.

ANÁLISIS DE SEGMENTACIÓN DEL MERCADO DE ADHESIVOS DE FIJACIÓN TEMPORAL

Por tipo

Segmento de desunión por deslizamiento térmico dominado gracias a un desunión limpio y seguro

Por tipo, el mercado se clasifica en despegado térmico por deslizamiento, despegado mecánico y despegado por láser.

El segmento de desunión térmica por deslizamiento ocupó el 22% de la participación del mercado global en 2024 y se estima que crecerá significativamente durante el período previsto. La desunión por deslizamiento térmico es un proceso que se utiliza para separar dos superficies unidas aplicando calor. Este método se emplea principalmente en industrias como la fabricación de semiconductores, donde componentes delicados como las obleas requieren una unión temporal durante el procesamiento. Este método de desunión se valora por su capacidad de proporcionar una separación limpia con un mínimo de residuos en las superficies. El proceso garantiza que los materiales sensibles, como las finas obleas semiconductoras, no sufran daños durante la separación, lo que lo hace ideal para aplicaciones de precisión. Industrias como la electrónica y la fotovoltaica utilizan ampliamente la separación por deslizamiento térmico para aplicaciones de precisión donde la separación segura y limpia es fundamental después de la fabricación o las pruebas. En 2026, se prevé que el segmento de despegue por láser lidere el mercado con una participación del 47,57%.

Se espera que el segmento de desunión mecánica crezca considerablemente durante el período de pronóstico. La desunión mecánica es un proceso en el que los materiales unidos se separan aplicando una fuerza mecánica, como cizallamiento, pelado o tensión de tracción. Este método se utiliza a menudo cuando se emplean adhesivos de unión para mantener juntas piezas para aplicaciones a corto plazo, como pruebas, alineación o ensamblaje en industrias que incluyen la electrónica, la automotriz o la aeroespacial.

La separación mecánica es un método popular ya que no requiere calor ni disolventes, lo que la convierte en una técnica relativamente sencilla y rápida. Sin embargo, uno de los desafíos del desprendimiento mecánico es el riesgo de dañar las superficies si se aplica una fuerza excesiva. Como resultado, este método es más adecuado para aplicaciones donde las superficies unidas son robustas y pueden soportar la fuerza aplicada. El control adecuado de la fuerza de despegue es esencial para minimizar posibles daños y evitar que queden residuos en las superficies.

Por aplicación

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Segmento de envases avanzados liderado gracias a innovaciones tecnológicas

En términos de aplicación, el mercado se segmenta en MEMS, empaquetado avanzado, CMOS y otros.

El segmento de embalaje avanzado representó la mayor cuota de mercado mundial de adhesivos de unión temporal, con un 72,31% en 2026. Es probable que el segmento muestre una tasa compuesta anual del 8,94% durante el período previsto. Innovaciones en avanzadoembalajeLas tecnologías han impulsado el desarrollo de adhesivos más sofisticados con alta precisión, bajo riesgo de contaminación y mecanismos de separación específicos. Estos adhesivos proporcionan el soporte necesario para las obleas durante los procesos finales, como el adelgazamiento, la formación de la capa de redistribución (RDL) y la creación de Through-Silicon Via (TSV). La unión temporal permite que las obleas se mantengan en su lugar de forma segura y al mismo tiempo permite un procesamiento y una alineación precisos. Una vez que se completa el proceso de embalaje, el adhesivo se elimina mediante técnicas de desunión controladas, como el deslizamiento térmico o la desunión por láser, lo que garantiza que las capas del dispositivo permanezcan intactas y limpias. Esta capacidad es esencial para lograr la integración de alta densidad y el rendimiento necesarios en el embalaje avanzado.

Se espera que el segmento MEMS crezca considerablemente durante el período de pronóstico. Es probable que el segmento adquiera el 11% de la cuota de mercado en 2025. Los dispositivos MEMS, como sensores, actuadores y microprocesadores, son extremadamente pequeños y frágiles, y requieren un manejo delicado durante su fabricación. Los adhesivos de unión temporal se utilizan para sujetar de forma segura las obleas MEMS durante los procesos de fabricación, como el adelgazamiento, el grabado y el corte en cubitos. Estos adhesivos brindan soporte y protección mecánicos, asegurando que las estructuras MEMS delgadas y delicadas no se rompan ni se deformen durante la fabricación. Después del procesamiento, el adhesivo se elimina mediante métodos como la desunión térmica, mecánica o láser, dejando la estructura MEMS intacta. La capacidad de despegar sin dejar residuos es fundamental, ya que garantiza que las superficies sensibles de los dispositivos MEMS permanezcan limpias y funcionales. La unión temporal en MEMS ayuda a mejorar el rendimiento, reducir costos y proteger los diseños complejos de estos pequeños dispositivos.

PERSPECTIVAS REGIONALES DEL MERCADO DE ADHESIVOS DE FIJACIÓN TEMPORAL

En términos de región, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Oriente Medio y África.

Asia Pacífico

Asia Pacific Temporary Bonding Adhesive Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

La región de Asia Pacífico capturó el 70,60% del mercado mundial en 2025, generó 189,86 millones de dólares en ingresos y se prevé que alcance los 207,38 millones de dólares en 2026. Asia capturó la mayor cuota de mercado de adhesivos de unión temporal en 2025 y se prevé que domine durante el período previsto. El crecimiento de la región está impulsado por la rápida industrialización, particularmente en la fabricación de semiconductores y productos electrónicos en países como China, Corea del Sur, Taiwán y Japón. Estos países son líderes mundiales en la producción de productos electrónicos, especialmente en el sector de procesamiento de obleas de semiconductores, donde los adhesivos temporales son cruciales. China, Japón, Corea del Sur y Taiwán son mercados importantes, y China y Taiwán mantienen posiciones sólidas debido a su dominio en la fabricación de productos electrónicos. El creciente sector del automóvil en la India y el Sudeste Asiático también está contribuyendo a la expansión del mercado. Se espera que el mercado en China alcance los 43,26 millones de dólares en 2026. Por otro lado, la India espera un valor de mercado de 4,32 millones de dólares y es probable que Japón alcance los 29,74 millones de dólares en 2026.

Europa

Europa tiene una industria automotriz sólida, especialmente en países como Alemania y Francia, lo que crea una demanda constante de adhesivos de unión temporal en ensamblaje, pruebas y creación de prototipos. En 2025, el mercado europeo alcanzó los 27,45 millones de dólares, lo que representa el 10,20 % de la demanda mundial, y se prevé que crezca hasta los 29,76 millones de dólares en 2026. Los sectores de la electrónica y los semiconductores de la región también se están expandiendo, lo que contribuye al crecimiento del mercado. Se espera que el tamaño del mercado del Reino Unido sea de 5.360 millones de dólares en 2026. Mientras tanto, es probable que el de Alemania sea de 9,39 millones de dólares en 2026 y se prevé que Francia alcance los 4,42 millones de dólares en 2025.

Según las Estadísticas del Comercio Mundial de Semiconductores, Europa poseía el 9% del mercado mundial de fabricación de chips en 2023, un crecimiento fuerte y apreciable del 44% en 1990. Sin embargo, iniciativas como la Ley de Chips de la UE apuntan a aumentar la participación de Europa al 20% de la industria mundial de chips para 2030, apoyando un mayor crecimiento en el mercado de adhesivos.

América del norte

El crecimiento del mercado de América del Norte puede atribuirse a la presencia de industrias avanzadas como la de fabricación de semiconductores, la aeroespacial y la sanitaria. América del Norte aportó aproximadamente 32,09 millones de dólares al mercado mundial en 2025, lo que representa una participación del 11,90%, y se espera que alcance los 34,42 millones de dólares en 2026. La región tiene una fuerte demanda de estos adhesivos en los sectores de electrónica y automoción para uniones temporales durante las fases de producción y prueba. Se prevé que el tamaño del mercado estadounidense sea de 31,37 millones de dólares en 2026. Según la Asociación de la Industria de Semiconductores, la industria de semiconductores estadounidense representa casi el 50% de la cuota de mercado mundial, con un crecimiento anual constante. En 2022, la industria total de semiconductores de EE. UU. invirtió 58.800 millones de dólares en I+D, lo que refleja una tasa de crecimiento anual compuesta de aproximadamente el 6,7%.

América Latina

El crecimiento del mercado de adhesivos para pegado temporal en América Latina está asociado con crecientes inversiones en la industria automotriz y de fabricación de productos electrónicos. América Latina registró un tamaño de mercado de 11,77 millones de dólares en 2025, capturando el 4,40% de la cuota de mercado global, y se prevé que alcance los 12,24 millones de dólares en 2026. Los mercados clave incluyen México y Brasil, que son los principales productores de automóviles. Por ejemplo, México produjo más de 3,5 millones de vehículos de motor en 2022, mientras que Brasil produjo casi 2,4 millones de unidades en el mismo año.

Medio Oriente y África

Se prevé que Oriente Medio y África experimenten un crecimiento constante durante el período previsto impulsado por inversiones en infraestructura, manufactura y las industrias automotrices. Si bien el mercado aún se encuentra en sus etapas incipientes en comparación con otras regiones, la creciente adopción de procesos de fabricación avanzados está creando demanda de adhesivos temporales. En 2025, Oriente Medio y África generaron 7,86 millones de dólares, lo que contribuyó con el 2,90% a los ingresos del mercado global, y se prevé que crezca a 8,43 millones de dólares en 2026. Se espera que Arabia Saudita genere 1,17 millones de dólares en 2025.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Los jugadores de marcadores dominantes están aumentando su presencia en los países de Asia Pacífico

Daxin Materials Corp., Promerus, AI Technology, Inc., Brewer Science, Inc. y Micro Materials Inc. son los actores más importantes del mercado. Los productores ubicados en América del Norte y Europa pretenden aumentar su presencia en China y otros países de la región de Asia Pacífico para fortalecer sus posiciones en el mercado e impulsar el crecimiento empresarial.

LISTA DE AGENTES CLAVE DEL MERCADO PERFILADOS EN EL INFORME:

- Daxin Materials Corp.(Porcelana)

- Promero (Estados Unidos)

- Tecnología de IA, Inc.(A NOSOTROS.)

- Ciencia cervecera, Inc.(A NOSOTROS.)

- Micro materiales Inc.(A NOSOTROS.)

- Dow Inc. (Estados Unidos)

- YINCAE Advanced Materials, LLC (EE.UU.)

- HD MicroSystems, Ltd. (Japón)

- 3M(A NOSOTROS.)

- TOKIO OHKA KOGYO CO., LTD. (Japón)

- Corporación de Materiales TAiCHEM (China)

- Nissan Chemical Corporation (Japón)

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado. Se centra en aspectos clave, como empresas líderes, tipos y aplicaciones del producto. Además de esto, ofrece información sobre el mercado y las tendencias actuales de la industria y destaca los desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores que contribuyen al crecimiento del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (Miles de USD) y Volumen (Toneladas) |

|

Índice de crecimiento |

CAGR del 8,8% de 2026 a 2034 |

|

Segmentación |

Por tipo

|

|

Por aplicación

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global estaba valorado en 269,03 millones de dólares en 2025 y se prevé que alcance los 573,72 millones de dólares en 2034.

Con una tasa compuesta anual del 8,8%, se prevé que el mercado muestre un crecimiento constante durante el período previsto.

Por aplicación, el segmento de embalaje avanzado lideró el mercado en 2025.

El creciente uso en el sector de los semiconductores es un factor clave que impulsa el crecimiento del mercado.

Se prevé que la creciente demanda de electrónica avanzada y miniaturización impulsará la adopción de productos.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 252

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados