Tamaño del mercado de plásticos termoestables, participación y análisis de la industria, por tipo (poliuretano, resinas de poliéster insaturado, resinas de urea formaldehído, epoxi, fenólicas y otras), por aplicación (edificación y construcción, adhesivos y selladores, automoción y transporte, electricidad y electrónica, bienes de consumo y otros) y pronóstico regional, 2026-2034

TAMAÑO DEL MERCADO DE PLÁSTICOS TERMOSESTABLES Y PERSPECTIVAS FUTURAS

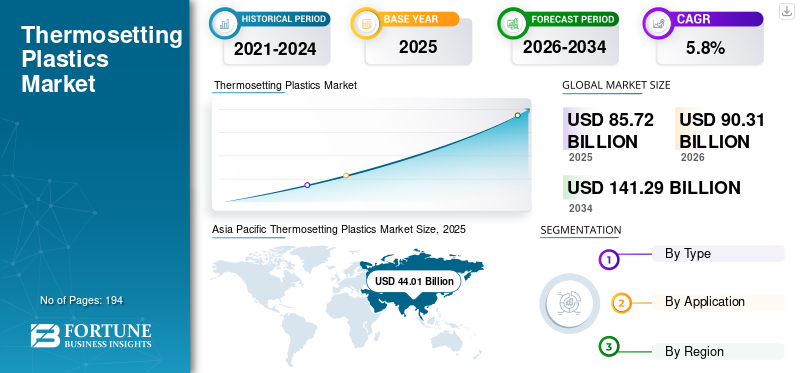

El tamaño del mercado mundial de plásticos termoestables se valoró en 85,72 mil millones de dólares en 2025 y se prevé que crezca de 90,31 mil millones de dólares en 2026 a 141,29 mil millones de dólares en 2034 a una tasa compuesta anual del 5,8% durante el período previsto. Asia Pacífico dominó el mercado de plásticos termoestables con una cuota de mercado del 51,34% en 2025.

Los plásticos termoestables son polímeros que se curan permanentemente formando una estructura reticulada cuando se exponen al calor, catalizadores, radiación o presión. Una vez curados, no se vuelven a fundir, lo que les confiere una gran estabilidad dimensional, resistencia al calor, resistencia química, adhesión y rendimiento de aislamiento eléctrico. Esto los hace muy adecuados para usos exigentes en edificación y construcción, adhesivos y selladores, automoción y transporte, electricidad y electrónica, bienes de consumo y compuestos industriales. Las principales familias de resinas termoestables incluyen poliuretano, poliéster insaturado, urea formaldehído, epoxi, fenólica, melamina y otras termoestables especiales.

El crecimiento de los termoestables.mercado de plasticosestá impulsado por la creciente demanda de productos de madera de ingeniería, materiales aislantes, revestimientos, componentes eléctricos, piezas de transporte ligeras y compuestos de alto rendimiento. El mercado también se beneficia de la capacidad de los termoestables para ofrecer durabilidad y rendimiento estructural a largo plazo en aplicaciones donde los termoplásticos convencionales suelen ser menos adecuados. Los actores clave en el mercado incluyen Covestro, Huntsman, Westlake, Hexion, BASF y Hexcel, así como formuladores regionales y proveedores de resinas especializadas que prestan servicios en construcción, electrónica, transporte, recubrimientos y aplicaciones de compuestos.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE PLÁSTICOS TERMOSFRUTABLES

El cambio hacia sistemas termoestables más sostenibles y de mayor rendimiento genera una nueva tendencia del mercado

Una clara tendencia del mercado es el paso de formulaciones convencionales hacia sistemas de mayor rendimiento y más orientados a la sostenibilidad. Los proveedores están haciendo cada vez más hincapié en un curado más rápido, una procesabilidad mejorada, una mayor tenacidad y un rendimiento específico de la aplicación en lugar de competir sólo en el volumen de resina a granel. La plataforma Proxxima de ExxonMobil, por ejemplo, se posiciona como un sistema termoestable destinado a mejorar el equilibrio entre resistencia y tenacidad y producir materiales más livianos.

Al mismo tiempo, las presiones de sostenibilidad están impulsando la innovación en la gestión del final de su vida útil y el diseño de productos químicos. El epoxi termoestable reciclable de Swancor para aplicaciones eólicas ilustra cómo los proveedores están tratando de resolver una de las mayores debilidades a largo plazo de la categoría. Esto no elimina el desafío del reciclaje de la noche a la mañana, pero indica hacia dónde se dirigen la I+D y la diferenciación de productos.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La fuerte demanda de materiales de construcción y productos de madera diseñada impulsa el crecimiento del mercado

Un importante impulsor de la demanda de plásticos termoestables es su profunda integración en aplicaciones de construcción y madera diseñada. Los fabricantes de productos afirman que las resinas de urea, fenólica y de melamina se utilizan ampliamente en madera contrachapada, tableros de partículas y tableros de fibra. Al mismo tiempo, BASF señala que las resinas impregnantes a base de melamina y urea están diseñadas para revestimientos, papeles decorativos, pisos laminados y superficies relacionadas. Esto hace que los termoestables se unan estructuralmente a productos de paneles, laminados, superficies decorativas y sistemas de aislamiento utilizados en la construcción residencial y no residencial. Dado que las resinas termoestables son aglutinantes centrales en muchas aplicaciones, el aumento de la producción de paneles respalda directamente el consumo de resina, especialmente para urea-formaldehído, melamina-formaldehído y sistemas fenólicos. Esto conduce a un crecimiento positivo del mercado de plásticos termoestables.

RESTRICCIONES DEL MERCADO

Las estrictas regulaciones ambientales y químicas aumentan la carga de cumplimiento

Las estrictas regulaciones ambientales y químicas se están convirtiendo en una restricción importante en el mercado, ya que aumentan los costos y la complejidad en la fabricación, la formulación y el cumplimiento posterior. En Europa, REACH es la principal regulación sobre productos químicos de la UE y exige que las empresas gestionen las obligaciones de registro, evaluación, autorización y restricción de sustancias para proteger la salud humana y el medio ambiente. Para los productores de plásticos termoestables, esto puede afectar los sistemas de resina, aditivos, agentes de curado e intermedios, al tiempo que aumenta los requisitos de documentación, pruebas y trazabilidad, así como los requisitos de reformulación. Estas obligaciones pueden alargar los plazos de aprobación de productos y aumentar los costos operativos, especialmente para los proveedores que prestan servicios a múltiples sectores de uso final con necesidades de cumplimiento específicas de la región.

OPORTUNIDADES DE MERCADO

El crecimiento en energías renovables, sistemas eléctricos y compuestos avanzados genera oportunidades de crecimiento

Los plásticos termoestables tienen importantes oportunidades en la transición energética y las aplicaciones de aligeramiento. Westlake Epoxy afirma que su tecnología epoxi respalda la producción de palas de turbinas eólicas y los procesos de infusión de resina, vinculando directamente los termoestables con la expansión de la capacidad eólica y formatos de palas más grandes. En paralelo, termoestablescompuestossiguen siendo atractivos para aislamiento eléctrico, piezas industriales de alta resistencia y sistemas compuestos de alto rendimiento que requieren resistencia térmica y resistencia a largo plazo.

La oportunidad también se extiende al transporte y al aligeramiento del sector aeroespacial. Fabricantes como Hexcel y Toray posicionan los materiales compuestos termoestables como alternativas más ligeras y resistentes para aplicaciones industriales avanzadas y aeroespaciales. A medida que los OEM continúan buscando reducción de peso, durabilidad y rendimiento térmico, los termoestables epoxi y otros termoestables especiales deberían conservar un papel destacado en aplicaciones de mayor valor, incluso si los mercados de resinas a granel siguen siendo cíclicos.

DESAFÍOS DEL MERCADO

El escrutinio ambiental en torno a los sistemas basados en formaldehído genera desafíos en el mercado

Un desafío importante para el mercado es que varias familias termoestables de gran volumen están basadas en formaldehído, particularmente sistemas basados en urea, fenólicos y melamina. Estas resinas siguen siendo esenciales en paneles de madera, revestimientos y aglutinantes industriales, pero también enfrentan un escrutinio continuo relacionado con las emisiones, el manejo y las expectativas regulatorias. El posicionamiento de productos de BASF y Hexion subraya la continua importancia de estas químicas y destaca la necesidad de grados de bajas emisiones y rendimiento optimizado.

El mercado también enfrenta un desafío más amplio en materia de gestión de residuos porque los termoestables curados no encajan fácilmente en los sistemas de reciclaje convencionales. A medida que los objetivos de circularidad se vuelven más importantes para los plásticos en general, los termoestables corren el riesgo de quedar en desventaja en las discusiones sobre adquisiciones y políticas a menos que mejoren el reciclaje, la reutilización o las vías alternativas de recuperación. Eso hace que la innovación en formulaciones reciclables y rutas de recuperación más eficientes sean estratégicamente importantes para la competitividad a largo plazo.

PROTECCIONISMO COMERCIAL E IMPACTO GEOPOLÍTICO

El proteccionismo comercial y las tensiones geopolíticas están restringiendo el mercado global al hacer que el abastecimiento de materias primas sea transfronterizo.resinael comercio y la fabricación transformadora sean más volátiles y caros. Los plásticos termoestables dependen de cadenas de valor químicas interconectadas a nivel mundial para insumos petroquímicos, productos intermedios, aditivos, agentes de curado y sistemas formulados. Cuando aumentan los aranceles, aumentan los riesgos de sanciones o se endurecen los controles de exportación, los productores pueden enfrentar costos más altos de las materias primas desembarcadas, plazos de entrega más prolongados, ejecución de contratos interrumpida y menor flexibilidad de abastecimiento. La OCDE señala que las cadenas de suministro globales están bajo una presión creciente debido a las tensiones geopolíticas, la incertidumbre regulatoria y la volatilidad económica. Al mismo tiempo, las restricciones a la exportación de materias primas industriales han aumentado marcadamente durante la última década. Para los fabricantes de plásticos termoestables, esto significa fluctuaciones más frecuentes en los precios de los insumos y una mayor presión para regionalizar las adquisiciones o crear inventarios de reserva, lo que puede debilitar los márgenes y reducir la eficiencia operativa.

TENDENCIAS DE INVESTIGACIÓN Y DESARROLLO (I+D)

La investigación y el desarrollo en el mercado global se centran cada vez más en hacer que estos materiales sean más sostenibles sin perder sus principales ventajas de rendimiento. Un área importante de innovación es la química termoestable reciclable, especialmente en los sistemas epoxi utilizados en compuestos de energía eólica. Swancor anunció el uso a escala comercial de sus materiales reciclablesresina epoxídicaen el parque eólico marino de Sofía, donde 50 palas de turbina utilizan esta tecnología, y también firmó un memorando de entendimiento con Adani para apoyar el desarrollo de tecnología de palas eólicas reciclables en la India. Estos avances muestran que la I+D está yendo más allá del trabajo de laboratorio hacia la implementación industrial en aplicaciones que históricamente enfrentaron severos desafíos al final de su vida útil.

ANÁLISIS DE SEGMENTACIÓN

Por tipo

El segmento de poliuretano domina debido a sus fuertes propiedades mecánicas y durabilidad en usos finales de gran volumen

Según el tipo, el mercado se segmenta en poliuretano, resinas de poliéster insaturado, resinas de urea formaldehído, epoxi, fenólicas y otras.

Entre ellos, el segmento del poliuretano tiene la cuota de mercado dominante de los plásticos termoestables. Este dominio se debe a su amplio uso en aislamientos, revestimientos, adhesivos, selladores, componentes automotrices, materiales de construcción y aplicaciones industriales. Sus fuertes propiedades mecánicas, flexibilidad de diseño, rendimiento de aislamiento térmico y durabilidad lo hacen adecuado para una amplia gama de usos finales de gran volumen. Además, los sistemas de poliuretano ofrecen versatilidad de formulación tanto en formas rígidas como flexibles, lo que respalda su adopción en múltiples industrias. Esta amplia base de aplicaciones y ventaja de rendimiento continúan fortaleciendo la posición de liderazgo del poliuretano en el mercado global.

Resinas de poliéster insaturadotienen una participación de mercado significativa debido a su uso generalizado en aplicaciones compuestas, incluidos paneles de construcción, tuberías, tanques, piezas de transporte y componentes marinos. Se espera que el segmento registre una tasa compuesta anual del 6,0% durante el período previsto. Estas resinas son valoradas por su buena resistencia mecánica, resistencia a la corrosión, fácil procesamiento y rentabilidad, lo que las hace adecuadas para productos de plástico moldeados y reforzados de gran volumen.

Las resinas de urea-formaldehído tienen una gran demanda debido a su amplio uso en adhesivos para madera, tableros de partículas, madera contrachapada, tableros de fibra de densidad media y laminados decorativos. Su popularidad se debe a su bajo costo, su fuerte rendimiento de unión, su rápido curado y su idoneidad para la producción de paneles a gran escala, especialmente en las industrias de la construcción y del mueble.

El segmento de otros incluye materiales como resinas de melamina formaldehído, resinas de éster vinílico, termoestables alquídicos y otros sistemas termoestables especiales. Las resinas de melamina formaldehído se utilizan principalmente en laminados, vajillas, revestimientos y superficies decorativas debido a su dureza y resistencia al rayado.

Por aplicación

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

La edificación y la construcción lideran debido al uso extensivo de plásticos termoestables en varios materiales

Según la aplicación, el mercado se segmenta en edificación y construcción, adhesivos y selladores, automoción y transporte, electricidad y electrónica, bienes de consumo y otros.

Se espera que el segmento de edificación y construcción mantenga la principal cuota de mercado durante el período previsto. El crecimiento se debe al uso extensivo de plásticos termoestables en materiales aislantes, laminados, paneles, tuberías, revestimientos, pisos, componentes para techos y tableros a base de madera. Estos materiales se prefieren en aplicaciones de construcción porque ofrecen un fuerte rendimiento de unión, estabilidad térmica, resistencia a la humedad, durabilidad y confiabilidad estructural. El creciente desarrollo de infraestructura, la construcción residencial y la demanda de materiales de construcción de alto rendimiento continúan respaldando la posición de liderazgo del segmento.

Eladhesivos y selladoresSe espera que el segmento registre un crecimiento significativo durante el período previsto. El segmento registró una tasa de crecimiento del 5,9% durante el período de estudio. El crecimiento se debe a los plásticos termoestables que ofrecen una fuerte adhesión, resistencia química y un rendimiento de unión a largo plazo. Se utilizan ampliamente en unión estructural, procesos de ensamblaje, sellado industrial y aplicaciones relacionadas con la construcción donde la durabilidad y la resistencia a entornos hostiles son esenciales.

El segmento de automoción y transporte está experimentando un fuerte crecimiento de mercado respaldado por el uso de plásticos termoestables en componentes livianos, piezas debajo del capó, revestimientos, materiales de frenos, interiores y estructuras compuestas. Su resistencia al calor, estabilidad dimensional y resistencia mecánica los hacen adecuados para aplicaciones exigentes en vehículos, mientras que el impulso por el aligeramiento también respalda su uso.

El segmento de otros incluye aplicaciones como equipos industriales, aeroespaciales, marinos, energía eólica y compuestos en general. Estas áreas utilizan plásticos termoestables para piezas resistentes a la corrosión, estructuras de alta resistencia, palas, tanques, tuberías y componentes de alto rendimiento donde la durabilidad, la resistencia química y el rendimiento térmico son importantes.

PERSPECTIVAS REGIONALES DEL MERCADO DE PLÁSTICOS TERMOSFRUTABLES

Por regiones, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

Asia Pacífico

Asia Pacific Thermosetting Plastics Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico domina el mercado global debido a su gran base manufacturera, su fuerte actividad de construcción, su amplia producción de productos electrónicos y su amplia producción industrial y automotriz. La región se beneficia de la escala de China, Japón, India y otros centros manufactureros asiáticos, que sustentan una alta demanda depoliuretanoResinas termoestables a base de epoxi, fenólicas y formaldehído en materiales de construcción, sistemas eléctricos, piezas de transporte, laminados y aplicaciones industriales.

Mercado de plásticos termoestables de China

El mercado de China es uno de los países más grandes, con ingresos en 2025 de 23.620 millones de dólares, lo que representa aproximadamente el 27,6% de las ventas globales.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

América del norte

América del Norte tiene una participación de mercado significativa debido a la fuerte demanda en construcción, aislamiento, adhesivos, transporte, componentes eléctricos y aplicaciones industriales, siendo Estados Unidos el principal motor de crecimiento regional.

Mercado de plásticos termoestables de EE. UU.

En 2025, Estados Unidos representó un mercado de 13.790 millones de dólares en América del Norte, impulsado principalmente por la fuerte demanda del sector industrial. Estados Unidos representa aproximadamente el 16,1% de las ventas del mercado mundial.

Europa

Europa registra un crecimiento positivo durante el período previsto. El crecimiento se debe a su base establecida de materiales automotrices, eléctricos, de recubrimientos, industriales y de ingeniería, aunque su participación relativa se ha debilitado en comparación con los mercados asiáticos de más rápido crecimiento.

Mercado de plásticos termoendurecibles de Alemania

El mercado alemán en 2025 valoró alrededor de 3.530 millones de dólares, lo que representa aproximadamente el 4,1% de los ingresos del mercado mundial.

Mercado de plásticos termoestables del Reino Unido

En 2025, el mercado del Reino Unido estaba valorado en alrededor de 1.220 millones de dólares, lo que representa aproximadamente el 1,4% de los ingresos del mercado mundial.

América Latina

América Latina está respaldada por una creciente demanda de conversión relacionada con envases,materiales de construcción,producción automotriz y manufactura industrial, especialmente en Brasil y México.

Mercado de plásticos termoendurecibles de Brasil

El mercado brasileño en 2025 estaba valorado en alrededor de 1.600 millones de dólares, lo que representa aproximadamente el 1,9% de los ingresos del mercado mundial.

Medio Oriente y África

Oriente Medio y África se benefician de la creciente integración petroquímica, la actividad de infraestructura y el desarrollo industrial, particularmente en los países del CCG y en determinadas economías africanas.

Mercado de plásticos termoestables del CCG

El mercado del CCG en 2025 estará valorado en alrededor de 3.650 millones de dólares, lo que representa aproximadamente el 4,3% de los ingresos del mercado mundial.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Los actores clave están adoptando una estrategia de expansión para mantener su dominio en el mercado

El mercado está moderadamente consolidado en torno a productores químicos globales y proveedores de resinas especializados con posiciones sólidas en familias termoestables particulares. Los participantes clave incluyen Covestro, Huntsman, Westlake, Hexion, BASF y Hexcel, según la familia de resinas y el segmento de uso final involucrado. Estas empresas compiten a través del rendimiento del producto, la experiencia en formulación, el soporte de procesamiento y las soluciones para aplicaciones específicas, en lugar de hacerlo únicamente a escala de productos básicos.

La competencia también está cada vez más determinada por la capacidad de ofrecer productos químicos con menores emisiones, un mejor rendimiento del curado y mejores credenciales de sostenibilidad. En áreas de mayor valor, como la energía eólica, los compuestos aeroespaciales y los recubrimientos de primera calidad, el soporte técnico y el rendimiento a nivel del sistema suelen ser más decisivos que el precio de la resina por sí solo.

LISTA DE EMPRESAS CLAVE DE PLÁSTICOS TERMOSFIABLES PERFILADAS EN EL INFORME

- BASF SE(Alemania)

- Covestro AG(Alemania)

- Hexion Inc. (EE. UU.)

- Corporación Huntsman(A NOSOTROS.)

- Westlake Corporation (EE. UU.)

- Corporación DIC(Japón)

- Allnex (Alemania)

- Sumitomo Bakelite Co. Ltd. (Japón)

- Corporación Hexcel (EE. UU.)

- Swancor Holding Co., Ltd. (Taiwán)

DESARROLLOS CLAVE DE LA INDUSTRIA

- julio 2025: Covestro lanzó una avanzada espuma de encapsulación de poliuretano retardante de llama parabaterías para vehículos eléctricosy también informó que los envíos de módulos fotovoltaicos que utilizan su tecnología de marco compuesto de PU superaron los 3 GW, reforzando su posición en aplicaciones de transición energética.

- mayo 2025: Hexion y Smartech presentaron SmartQuality, una plataforma operativa impulsada por IA para la fabricación de paneles de madera, ampliando el papel de Hexion más allá del suministro de resina hacia la optimización de procesos para aplicaciones de paneles termoestables intensivos.

- marzo 2025: Westlake Epoxy anunció la cartera EpoVIVE, una nueva gama de epoxi sostenible que abarca resinas epoxiresinas fenólicasy agentes de curado, y utilizó JEC World / ECS 2025 para lanzar productos adicionales centrados en compuestos y recubrimientos.

- Febrero de 2025:BASF presentó Basotect EcoBalanced, con datos transparentes de la huella de carbono del producto para su espuma de resina de melamina, fortaleciendo su posición en soluciones termoestables con bajas emisiones de carbono para aplicaciones de transporte y construcción.

- febrero 2025: allnex aprovechó JEC World 2025 para mostrar los nuevos grados de éster vinílico de VIAPAL y tecnologías de gelcoat/compuestos, subrayando su enfoque en termoestables especiales para compuestos industriales y de transporte.

COBERTURA DEL INFORME

El informe de mercado de plásticos termoestables proporciona un análisis detallado del mercado. Se centra en aspectos clave, como empresas líderes, tipo y aplicación. Además de esto, ofrece información sobre el mercado y las tendencias actuales de la industria y destaca los desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe también cubre varios factores que contribuyen al crecimiento del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Unidad | Valor (miles de millones de dólares), volumen (kilotones) |

| Índice de crecimiento | CAGR del 5,8% de 2026 a 2034 |

| Segmentación | Por tipo, por aplicación, por región |

| Por tipo |

|

| Por aplicación |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se valoró en 85,72 mil millones de dólares en 2025 y se proyecta que alcance los 141,29 mil millones de dólares en 2034.

Con una tasa compuesta anual del 5,8%, se prevé que el mercado muestre un crecimiento constante durante el período previsto.

Se espera que el segmento de aplicaciones de edificación y construcción lidere el mercado.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

La fuerte demanda de productos de materiales de construcción y productos de madera diseñada impulsa el mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 194

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados