Tamaño del mercado de biogás derivado de residuos, participación y análisis de la industria, por materia prima (residuos agrícolas, desechos orgánicos industriales, desechos sólidos municipales, estiércol animal, lodos de depuradora y otros), por tecnología (sistemas de mejora de biogás, digestión anaeróbica, recuperación de gases de vertederos y otros), por usuario final (biometano, cogeneración, generación de energía y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de biogás derivado de residuos y perspectivas futuras

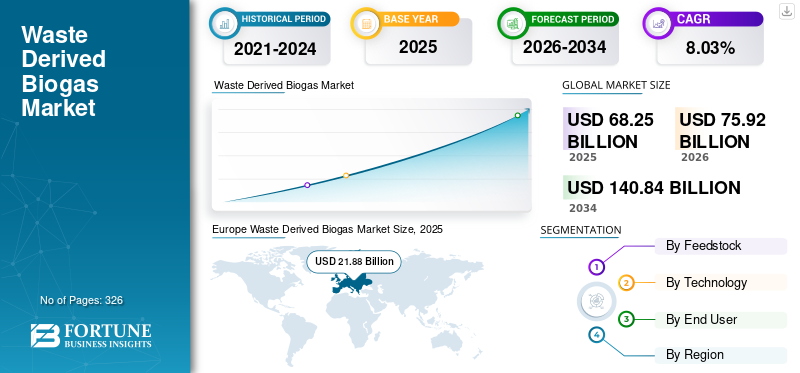

El tamaño del mercado mundial de biogás derivado de residuos se valoró en 68,25 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 75,92 mil millones de dólares en 2026 a 140,84 mil millones de dólares en 2034, con una tasa compuesta anual del 8,03% durante el período previsto. Europa dominó el mercado del biogás derivado de residuos con una cuota de mercado del 32,05% en 2025.

El biogás derivado de residuos es una técnica de producción de biogás mediante la digestión anaeróbica o la descomposición de materiales de desecho orgánicos, como desechos de alimentos, residuos agrícolas, estiércol animal, lodos de depuradora y desechos de vertederos. En condiciones sin oxígeno, los microorganismos descomponen la materia orgánica y generan una mezcla de gases rica en metano compuesta principalmente de metano (CH₄) yDióxido de carbono (CO₂).El biogás se puede utilizar directamente para generar calor y electricidad o convertirse en biometano para inyectarlo en las redes de gas natural y utilizarlo como combustible para vehículos. El biogás derivado de residuos ayuda a reducir las emisiones de los vertederos, evita la eliminación de residuos orgánicos y reduce las emisiones de gases de efecto invernadero en comparación con los combustibles fósiles.

El crecimiento del mercado está impulsado principalmente por estrictos objetivos de reducción de emisiones y mandatos de combustibles renovables en las principales economías, como Estados Unidos, Alemania y otras. La creciente preocupación por el desbordamiento de los vertederos y la gestión de residuos plásticos está alentando a los gobiernos y las industrias a convertir los flujos de residuos en combustibles valiosos. La creciente demanda de combustibles para el transporte con bajas emisiones de carbono, particularmente en los sectores pesados y de aviación, respalda aún más la adopción. Además, los avances en las tecnologías de pirólisis e hidrotratamiento están mejorando la eficiencia de conversión y la viabilidad comercial.

Veolia Environnement, Engie, EnviTec Biogas, Ameresco y Air Liquide se encuentran entre las empresas líderes en este mercado. Estas empresas están innovando y ampliando tecnologías (por ejemplo, hidroprocesamiento, pirólisis, gasificación) para convertir materias primas residuales como aceites de cocina usados, plásticos y residuos orgánicos en diésel renovable. Invierten en ampliar la capacidad de producción, optimizar la eficiencia de conversión, asociarse con proveedores de residuos y reducir las emisiones de gases de efecto invernadero reemplazando el diésel fósil por combustibles de bajo consumo de carbono.

Descargar muestra gratuita para conocer más sobre este informe.

Tendencias del mercado de biogás derivado de residuos

La integración de residuos en combustible en la infraestructura de refinerías está amplificando el crecimiento del mercado

Una tendencia clave en el mercado es la integración de materias primas basadas en residuos en la infraestructura de refinación de petróleo existente. Grandes empresas energéticas como Neste y Shell están adaptando refinerías convencionales para coprocesar aceite de cocina usado, grasas animales y otros residuos junto con materias primas fósiles. Este enfoque reduce el gasto de capital en comparación con la construcción de plantas independientes y al mismo tiempo acelera la comercialización. Por ejemplo, varias refinerías europeas han cambiado partes de sus unidades de hidroprocesamiento hacia la producción de diésel renovable para cumplir con los objetivos de la Directiva de Energía Renovable de la Unión Europea, que exige al menos un 14% de energía renovable en el transporte. El coprocesamiento también permite la compatibilidad inmediata del combustible con los motores diésel y los sistemas logísticos existentes. La tendencia refleja una estrategia de transición más amplia en la que las grandes petroleras tradicionales aprovechan la infraestructura, las redes de distribución yhidrógenosistemas de suministro para escalar el biogás derivado de residuos más rápidamente, mejorando la intensidad del carbono en el ciclo de vida y manteniendo al mismo tiempo la confiabilidad del combustible y la estabilidad del suministro.

DINÁMICA DEL MERCADO

Impulsores del mercado

Descargar muestra gratuita para conocer más sobre este informe.

Estrictas políticas de reducción de carbono y combustibles renovables para impulsar el crecimiento del mercado

Las políticas estrictas de descarbonización son los principales motores de crecimiento del biogás derivado de residuos. Los gobiernos están implementando estándares de combustibles bajos en carbono y mandatos de mezcla de energías renovables para frenar las emisiones del transporte, que representan aproximadamente entre el 20% y el 25% de las emisiones globales de CO₂. En Estados Unidos, el Estándar de Combustibles Renovables (RFS) y el Estándar de Combustibles Bajos en Carbono de California otorgan créditos negociables para combustibles con menor intensidad de carbono, incentivando directamente la producción de diésel a partir de residuos. De manera similar, la Unión Europea exige a los estados miembros que aumentenenergía renovableuso en el transporte bajo su marco climático. El biogás derivado de residuos ofrece reducciones de gases de efecto invernadero durante su ciclo de vida de hasta un 60% a un 85% en comparación con el diésel convencional, dependiendo del tipo de materia prima, lo que lo hace atractivo para el cumplimiento. Estos mecanismos regulatorios crean una demanda predecible, mejoran la financiabilidad de los proyectos y alientan la inversión en tecnologías de conversión avanzadas. A medida que los mecanismos de fijación de precios del carbono se expanden a nivel mundial, se espera que la demanda respaldada por políticas siga siendo un motor fundamental de la expansión del mercado.

Restricciones del mercado

Altos riesgos de inversión de capital y tecnología para limitar el crecimiento del mercado

Los elevados requisitos de capital y las incertidumbres tecnológicas actúan como importantes restricciones al crecimiento del mercado. Las instalaciones avanzadas de conversión de residuos en diésel, en particular aquellas que utilizan pirólisis o gasificación seguida de síntesis Fischer-Tropsch, requieren una inversión inicial sustancial, que a menudo asciende a cientos de millones de dólares por planta. La integración de procesos complejos, los problemas de rendimiento de los catalizadores y los riesgos de escalamiento operativo pueden retrasar la comercialización. Por ejemplo, varias empresas en etapa inicial de transformación de plástico en combustible a nivel mundial han tenido dificultades para lograr una producción comercial constante debido a obstáculos técnicos y económicos. Incluso actores establecidos como Chevron han procedido con cautela, priorizando asociaciones y expansiones graduales de capacidad para mitigar el riesgo. Además, el financiamiento puede ser un desafío sin certeza política a largo plazo o acuerdos de compra. Las fluctuaciones en los precios del petróleo crudo también afectan la competitividad del biogás derivado de residuos en relación con el diésel fósil, lo que podría afectar el retorno de la inversión y desacelerar el desarrollo de nuevos proyectos en condiciones de mercado inciertas.

Oportunidades de mercado

Descarbonización de la aviación y el transporte pesado para crear nuevas vías de crecimiento

Una gran oportunidad para el mercado radica en la descarbonización de sectores difíciles de electrificar, como la aviación, el transporte marítimo y el transporte por carretera de larga distancia. El combustible de aviación sostenible (SAF), a menudo producido a partir de materias primas similares basadas en residuos mediante hidrotratamiento o síntesis de Fischer-Tropsch, está ganando apoyo político y de las aerolíneas. La Asociación Internacional de Transporte Aéreo proyecta que la aviación debe reducir las emisiones netas en un 50% con respecto a los niveles de 2005 para 2050, creando una fuerte demanda de biocombustibles energéticos sostenibles. Empresas como BP y TotalEnergies están invirtiendo en centros integrados de combustibles renovables que producen tanto diésel renovable como SAF a partir de aceites y residuos usados. Las flotas de camiones pesados también están adoptando diésel renovable, ya que no requiere modificación del motor y ofrece reducciones inmediatas de emisiones. Dado que la electrificación sigue siendo un desafío para el transporte de mercancías de larga distancia debido abateríaDebido a sus limitaciones de peso y alcance, el biogás derivado de residuos proporciona una solución escalable a corto plazo, posicionando el mercado para la expansión en segmentos de combustibles premium con bajas emisiones de carbono.

Desafíos del mercado

La disponibilidad de materias primas y la volatilidad de los precios limitarán el crecimiento del mercado

Uno de los principales desafíos que enfrenta el mercado es el suministro limitado y volátil de materias primas de desecho sostenibles, como el aceite de cocina usado (UCO) y las grasas animales. La oferta mundial de UCO es finita y está geográficamente concentrada, mientras que la demanda ha aumentado debido a la expansión de la capacidad de diésel renovable. Por ejemplo, la capacidad de producción de diésel renovable en América del Norte ha crecido rápidamente en los últimos cinco años, intensificando la competencia por las materias primas y elevando los precios. La dependencia de las importaciones también plantea preocupaciones sobre la trazabilidad y el fraude en las cadenas de suministro internacionales. Empresas como Valero Energy han destacado el abastecimiento de materias primas como un riesgo operativo clave en la expansión del diésel renovable. Además, las variaciones estacionales y los usos competitivos en las industrias del biodiesel y oleoquímicos limitan aún más la disponibilidad. Este desequilibrio entre el crecimiento de la capacidad y el suministro sostenible de materias primas puede comprimir los márgenes y retrasar los cronogramas de los proyectos, lo que hace que la seguridad de la cadena de suministro sea una prioridad estratégica crítica para los productores.

Análisis de segmentación

Por materia prima

Presencia de alto volumen de residuos sólidos municipales para liderar el crecimiento del segmento

Según las materias primas, el mercado se segmenta en residuos agrícolas, residuos orgánicos industriales, residuos sólidos urbanos, estiércol animal, lodos de depuradora y otros.

El segmento de residuos sólidos urbanos representó el 29,81% de los residuos derivadosbiogáscuota de mercado en 2025. El segmento tiene la mayor cuota de mercado debido a su gran volumen. Los RSU representan casi entre el 47% y el 48% de la materia prima de residuos en diésel a nivel mundial, impulsados por la abundante generación de desechos urbanos, las políticas de desvío de vertederos y la creciente adopción de tecnologías de conversión termoquímica como la pirólisis y la gasificación. Dado que las ciudades producen grandes cantidades de RSU diariamente, su prevalencia y disponibilidad los convierten en la categoría de materia prima dominante, superando a menudo las contribuciones combinadas de otras fuentes orgánicas.

Se espera que el segmento de estiércol animal crezca a una tasa compuesta anual del 8,62% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tecnología

Alta eficiencia y compatibilidad de la digestión anaeróbica para liderar el crecimiento del segmento

Según la tecnología, el mercado se segmenta en sistemas de mejora de biogás, digestión anaeróbica, recuperación de gases de vertedero y otros.

El segmento de digestión anaeróbica representa aproximadamente el 42,10% de la cuota de mercado.Digestión Anaeróbica (DA)sigue siendo el segmento dominante en el mercado debido a su escalabilidad, eficiencia y compatibilidad con una amplia gama de desechos orgánicos como estiércol, residuos de cultivos y desperdicios de alimentos. La AD es fundamental para los sistemas modernos de conversión de residuos en energía: casi nueve de cada diez instalaciones de biogás la utilizan como proceso de conversión central. Su fuerte presencia está respaldada por instalaciones a gran escala en Europa, América del Norte y Asia, impulsadas por incentivos renovables, programas de energía rural y estrategias circulares de gestión de residuos. A medida que AD alimenta el biogás crudo que los sistemas de mejora purifican y captura la recuperación de gas de vertedero, su participación de mercado sustenta el resto de la cadena de valor del gas renovable y domina ampliamente la capacidad total de biogás a nivel mundial.

Se espera que el segmento de sistemas de mejora de biogás crezca a una tasa compuesta anual del 8,73% durante el período previsto.

Por usuario final

Gran dependencia del diésel por parte del sector del biometano para impulsar el crecimiento del segmento

Según el usuario final, el mercado se segmenta en biometano, cogeneración, generación de energía y otros.

El segmento de generación de energía representó la mayor cuota de mercado de alrededor del 36,87 % en 2025. Múltiples fuentes de seguimiento de la industria indican que la generación de electricidad a partir de biogás representa aproximadamente el 54 % o más del mercado de uso final, ya que las plantas convierten el metano en electricidad, ya sea directamente o a través de sistemas CHP. Este dominio está impulsado por la demanda constante de energía renovable, tarifas de alimentación, estándares de cartera de energías renovables e incentivos que hacen que los proyectos de conversión de biogás en electricidad sean financieramente atractivos, especialmente en Europa, América del Norte y China. El abundante suministro de residuos orgánicos municipales y agrícolas impulsa este segmento, reduciendo la dependencia de los combustibles fósiles y contribuyendo a la estabilidad de la red. Dado que la generación de energía absorbe una gran parte de la producción de biogás, sigue siendo la piedra angular del mercado del gas renovable.

El segmento de biometano es el de más rápido crecimiento y se espera que crezca con una tasa compuesta anual del 9,28% en 2025.

Perspectivas regionales del mercado de biogás derivado de residuos

Por geografía, el mercado se ha estudiado en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

Europa

Europe Waste Derived Biogas Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Europa representó 21.280 millones de dólares en 2025, lo que representa aproximadamente el 31,18% de los ingresos globales. La región dominó el mercado de combustibles renovables, especialmente en aplicaciones de biogás, biometano y diésel renovable. En el espacio del biogás/biometano, Europa suele tener la mayor participación regional, alrededor del 40% al 42% de la actividad global, lo que refleja directivas de larga data sobre gases renovables, mandatos de inyección en la red y fuertes políticas de descarbonización. Alemania, Francia, Suecia y el Reino Unido se encuentran entre los principales productores, mientras que el transporte público y las flotas municipales utilizan cada vez másbiometanoy mezclas de diésel renovables. Los países europeos también lideran el reciclaje de residuos orgánicos y el despliegue de la digestión anaeróbica a escala, lo que respalda una alta capacidad instalada en relación con otras regiones. La alineación regulatoria integral de la región la convierte en una piedra angular del crecimiento del mercado mundial de biogás derivado de residuos.

Mercado de biogás derivado de residuos de Alemania

Se estima que Alemania ganará 5.400 millones de dólares en 2025 y se prevé que alcance los 6.060 millones de dólares en 2026. El país es ampliamente reconocido por su avanzada infraestructura de biogás y biometano, respaldada por una legislación de larga data sobre energías renovables. Opera miles deplantas de biogás, utilizando principalmente residuos agrícolas y cultivos energéticos. La estrategia de transición energética de Alemania enfatiza la integración de energías renovables en las redes eléctricas y de gas, con una sólida experiencia técnica en digestión anaeróbica y sistemas de cogeneración. Los objetivos de descarbonización industrial y las políticas de transporte renovable continúan respaldando el consumo de combustibles renovables. La base de ingeniería bien desarrollada de Alemania y su ecosistema establecido de conversión de residuos en energía refuerzan su papel de liderazgo en el despliegue de la bioenergía.

Mercado de biogás derivado de residuos del Reino Unido

El mercado del Reino Unido estaba valorado en 3.170 millones de dólares en 2025 y se espera que alcance los 3.550 millones de dólares en 2026. El país desempeña un papel activo en los combustibles renovables, particularmente en la inyección de biometano en la red y el desarrollo de combustibles de aviación sostenibles. El Reino Unido amplió significativamente sus instalaciones de digestión anaeróbica durante la última década, apoyando la producción de gas agrícola y a partir de residuos de alimentos. Las políticas gubernamentales de descarbonización del transporte y las obligaciones de combustibles renovables para el transporte continúan estimulando la demanda. Sin embargo, la capacidad de producción nacional ha enfrentado ajustes estructurales debido a la competencia global y los cambios de políticas. A pesar de esto, el Reino Unido sigue siendo un importante contribuyente europeo a la integración del gas renovable y a las iniciativas de transición a los combustibles bajos en carbono.

América del norte

América del Norte estaba valorada en 17.150 millones de dólares en 2025, lo que representa aproximadamente el 25,12% del mercado mundial. La región posee una participación significativa del mercado, impulsada por sólidos marcos políticos, como estándares de combustibles renovables, incentivos fiscales para combustibles limpios y una importante capacidad de producción de diésel renovable. Los sectores de conversión de residuos en diésel y GNR de América del Norte cuentan con el respaldo de la captura avanzada de gas de vertedero, la utilización de biogás agrícola y mandatos de combustibles limpios a nivel estatal que impulsan la adopción. Por ejemplo, la evolución de las políticas estadounidenses bajo el Estándar de Combustibles Renovables y la Ley de Reducción de la Inflación está acelerando la inversión en instalaciones de combustibles renovables y proyectos de GNR, reforzando la posición de liderazgo de América del Norte en el despliegue de combustibles limpios.

Mercado de biogás derivado de residuos de EE. UU.

El mercado estadounidense se estimó en 14.880 millones de dólares en 2025 y es probable que alcance los 16.500 millones de dólares en 2026. Estados Unidos es uno de los mercados más influyentes en combustibles renovables, impulsado por sólidos marcos de políticas a nivel federal y estatal, como mandatos de mezcla de combustibles renovables y programas de combustibles bajos en carbono. El país ha ampliado rápidamente la capacidad de refinación de diésel renovable mediante conversiones de refinerías y el desarrollo de nuevos proyectos, al mismo tiempo que lidera la producción de gas natural renovable (GNR) desdegas de vertederoy residuos agrícolas. La Agencia de Protección Ambiental de EE. UU. informa sobre miles de sistemas de biogás operativos en todo el país, lo que refleja un ecosistema maduro de conversión de residuos en energía. La fuerte demanda del transporte pesado, las iniciativas de combustible de aviación y las estrategias corporativas de descarbonización continúan reforzando la posición global dominante del país.

Asia Pacífico

El mercado de Asia Pacífico estaba valorado en 18,78 mil millones de dólares en 2025, lo que representa aproximadamente el 27,52% de los ingresos globales. El crecimiento de Asia Pacífico se sustenta en su gran población, la creciente demanda de energía y la expansión de los sectores industrial y de transporte. Países como China, India, Japón y Corea del Sur están acelerando las inversiones en proyectos de conversión de residuos en energía, plantas de biogás agrícola y adopción de diésel renovable para reducir la dependencia de las importaciones y reducir las emisiones. Los residuos agrícolas y la conversión de desechos orgánicos son importantes impulsores de materias primas en las regiones rurales, mientras que los centros urbanos presionan hacia combustibles de transporte más limpios. Aunque los marcos regulatorios en Asia Pacífico varían según el país, fuertes iniciativas gubernamentales y desarrollo de infraestructura están cerrando la brecha con los mercados occidentales, convirtiendo a esta región en una de las de más rápido crecimiento a nivel mundial.

Mercado de biogás derivado de residuos de China

China sigue siendo el contribuyente dominante en Asia Pacífico, con un valor de 7.480 millones de dólares en 2025 y es probable que alcance los 8.430 millones de dólares en 2026. China es una fuerza importante en el sector de los combustibles renovables, impulsada por programas de energía rural, reformas en la gestión de residuos y prioridades de seguridad energética. El país ha implementado iniciativas de biogás a gran escala, particularmente en regiones agrícolas, para convertir el estiércol de ganado y los desechos orgánicos en energía. Las plantas urbanas de conversión de residuos en energía también contribuyen al gas renovable ygeneración de energía. Los objetivos nacionales de neutralidad de carbono han acelerado el interés en el biometano y los biocombustibles avanzados. La gran disponibilidad de materias primas de China y su creciente infraestructura de energía limpia la posicionan como un motor central de crecimiento en el panorama mundial de los combustibles renovables.

Mercado de biogás derivado de residuos de la India

Se estima que India ganará 3.490 millones de dólares en 2025 y se prevé que alcance los 3.930 millones de dólares en 2026. El sector de combustibles renovables de la India se está expandiendo a través de iniciativas respaldadas por el gobierno que promueven el biogás comprimido (CBG), la mezcla de etanol y el despliegue de biogás rural. Los programas que fomentan la conversión de residuos agrícolas y residuos municipales en energía tienen como objetivo reducir la contaminación y mejorar el acceso a la energía. India ha ampliado las instalaciones de conversión de residuos en energía en áreas urbanas y al mismo tiempo ha promovido digestores descentralizados en comunidades rurales. La fuerte alineación de políticas con los objetivos climáticos y de calidad del aire continúa atrayendo inversiones en biometano y combustibles de transporte sostenibles, posicionando a la India como un mercado emergente en crecimiento.

Mercado japonés de biogás derivado de residuos

Japón estaba valorado en 2.050 millones de dólares en 2025 y se espera que alcance los 2.300 millones de dólares en 2026. La estrategia de combustibles renovables de Japón hace hincapié en la seguridad energética, la utilización de residuos y la descarbonización. El país se ha desarrollado avanzado.conversión de residuos en energíainfraestructuras, incluidas instalaciones de gasificación de residuos sólidos municipales y recuperación de biogás. Japón también está invirtiendo en asociaciones de combustible de aviación sostenible y diésel renovable para reducir las emisiones del transporte. Con recursos nacionales limitados de combustibles fósiles, Japón prioriza las tecnologías eficientes de conversión de residuos y la integración en la red de gases renovables. Su sólida base industrial y su capacidad de innovación tecnológica respaldan la expansión constante del despliegue de combustibles renovables.

América Latina

América Latina representó 6.010 millones de dólares en 2025, o aproximadamente el 8,81% de los ingresos globales. En América Latina, el mercado está progresando con actividad concentrada en la adopción de biodiesel/diésel renovable y biogás. Países como Brasil y Argentina están aumentando los mandatos de mezclas de biocombustibles (por ejemplo, un mayor contenido de biodiesel en el diésel), lo que ayuda a estimular la utilización y producción local de materias primas. Brasil, en particular, está llamando la atención por aumentar los niveles de biocombustibles para mejorar la independencia energética y reducir las importaciones de petróleo, mientras que otros países exploran el biometano y el GNR en los segmentos rural y de transporte. Las limitaciones de infraestructura y la variabilidad de la inversión significan que la participación de América Latina sigue siendo modesta, pero las políticas energéticas de apoyo y la disponibilidad de recursos naturales apuntan a un fuerte potencial de crecimiento.

Medio Oriente y África

Oriente Medio y África estaban valorados en 5.030 millones de dólares en 2025. La infraestructura limitada y la dependencia históricamente alta de los combustibles fósiles han limitado su rápida adopción, pero están surgiendo esfuerzos recientes de diversificación, incluidas pruebas de coprocesamiento de diésel renovable y programas de biogás a escala comunitaria. Los gobiernos de los Emiratos Árabes Unidos, Arabia Saudita y Sudáfrica están explorando proyectos de bioenergía como parte de estrategias más amplias de energía limpia, mientras que algunos países africanos aprovechan los desechos agrícolas para expandir las soluciones descentralizadas de gas renovable. Aunque la participación actual de Medio Oriente y África es relativamente baja, los objetivos de transición energética de la región sugieren potencial para una mayor participación a medida que se desarrollen marcos de apoyo.

Mercado de biogás derivado de residuos del CCG

Se estima que el mercado del CCG alcanzará los 2.030 millones de dólares en 2025 y alcanzará los 2.220 millones de dólares en 2026. La región del CCG, que incluye a Arabia Saudita, los Emiratos Árabes Unidos y otros, está ampliando gradualmente su huella de combustibles renovables como parte de estrategias de diversificación económica más amplias. Históricamente dependiente depetróleo y gasexportaciones, los países del CCG están invirtiendo en instalaciones de conversión de residuos en energía, captura de gas de vertederos y proyectos piloto de diésel renovable. Las agendas nacionales de sostenibilidad enfatizan las prácticas de economía circular y la reducción de emisiones. Si bien el despliegue de combustibles renovables aún se encuentra en una etapa temprana en comparación con los líderes occidentales y asiáticos, el aumento de las inversiones en infraestructura y el apoyo a las políticas indican un compromiso creciente con el desarrollo de combustibles bajos en carbono en toda la región.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Un alto enfoque hacia la descarbonización aumenta la participación de mercado de los actores clave

Veolia Environment, Engie, EnviTec Biogas, Ameresco y Air Liquide son algunos de los principales actores clave de esta industria. Las empresas se centran en ampliar la capacidad de digestión anaeróbica, mejorar la eficiencia de la mejora del biogás, capturar metano de flujos de desechos y respaldar el biometano inyectado en la red y los combustibles de transporte con bajas emisiones de carbono. Además, enfatizan la descarbonización, la integración de la economía circular y las inversiones en infraestructura a largo plazo para acelerar la adopción de gas renovable a nivel mundial.

- En 2022, Solvay y Veolia Environnement iniciaron el proyecto “Dombaslé Energie” para descarbonizar la instalación de Dombasle-sur-Meurthe sustituyendo el carbón por combustible derivado de residuos (CDR). El plan implica cerrar tres calderas de carbón e instalar dos nuevos hornos alimentados con residuos no reciclables. Se espera que esta transición reduzca las emisiones de CO₂ de la planta a la mitad y, al mismo tiempo, elimine la necesidad de importar aproximadamente 200.000 toneladas de carbón cada año. El proyecto fortalece la competitividad a largo plazo del sitio y al mismo tiempo promueve los objetivos de transición energética industrial.

Lista de empresas clave de biogás derivado de residuos perfiladas:

- Veolia Medio Ambiente S.A.(Francia)

- ENGIE SA(Francia)

- EnviTec Biogás AG(Alemania)

- Ameresco, Inc.(A NOSOTROS.)

- Air Liquide SA (Francia)

- Corporación Wartsila (Finlandia)

- PlanET Biogas Global GmbH (Alemania)

- Greenlane Renewables Inc. (Canadá)

- WELTEC BIOPOWER GmbH (Alemania)

- Gasum Oy (Finlandia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Enero de 2026:Ameresco, Inc. anunció la operación de una instalación de 5,2 MWe de gas de vertedero a GRN en East Moline, Illinois, EE. UU., que convierte el gas de vertedero sin procesar en gas natural renovable con calidad de gasoducto y reduce más de 27.000 toneladas métricas de CO₂ al año.

- Noviembre de 2025:Veolia activó una solución digital en su centro de ecología industrial en Gironda, Francia, que permite que la electricidad procedente de la conversión de residuos en biogás proporcione servicios de equilibrio de red de respuesta rápida, lo que refleja una integración innovadora de la recuperación de biogás con las necesidades del sistema eléctrico.

- Octubre de 2025:EnviTec Biogas AG consiguió su primer contrato para construir unamejora de biogásPlanta de licuefacción de CO₂ en Bélgica, cuya finalización está prevista para julio de 2026, lo que permitirá la inyección de biometano a la red nacional y la producción diaria de bio-LCO₂ para uso en economía circular.

- Mayo de 2024:Veolia Environnement S.A. se unió a ENGIE SA y Waga Energy en Francia para formalizar un acuerdo de compra de biometano (BPA) de 13 años que permite a ENGIE comercializar gas natural renovable producido a partir del biogás del vertedero de Veolia sin tarifas de alimentación gubernamentales, fortaleciendo la financiación del mercado y la visibilidad de la compra a largo plazo.

- Abril de 2024:Air Liquide SA reveló la construcción de dos nuevas unidades de producción de biometano en Pensilvania y Michigan para tratar los desechos de las granjas lecheras y convertirlos en GNR purificado para su inyección en la red, respaldando los principios de la economía circular y el despliegue ampliado de gas con bajas emisiones de carbono.

COBERTURA DEL INFORME

El informe proporciona un análisis exhaustivo del mercado, centrándose en aspectos clave como las empresas líderes, los procesos de productos y las cinco fuerzas de Porter. Además, el informe proporciona información valiosa sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe también abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 8,03% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

|

Segmentación |

Por materia prima

|

|

Por tecnología

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 68.250 millones de dólares en 2025 y se prevé que alcance los 140.840 millones de dólares en 2034.

En 2025, el valor del mercado europeo se situó en 21.280 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 8,03% durante el período previsto.

Por materia prima, el segmento de residuos sólidos municipales dominó el mercado en 2025.

Las estrictas políticas de reducción de carbono y combustibles renovables son los factores clave que impulsan el mercado.

Veolia Environment, Engie, EnviTec Biogas, Ameresco y Air Liquide son los principales actores del mercado global.

Europa dominó el mercado en 2025 con la mayor participación.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 326

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados