Tamaño del mercado de radar de banda X, participación y análisis de la industria, por componente (transmisor, antena, receptor, duplexor y otros), por alcance (largo, medio, corto y muy corto), por plataforma (radar aéreo, radar terrestre y radar naval) e informe de pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

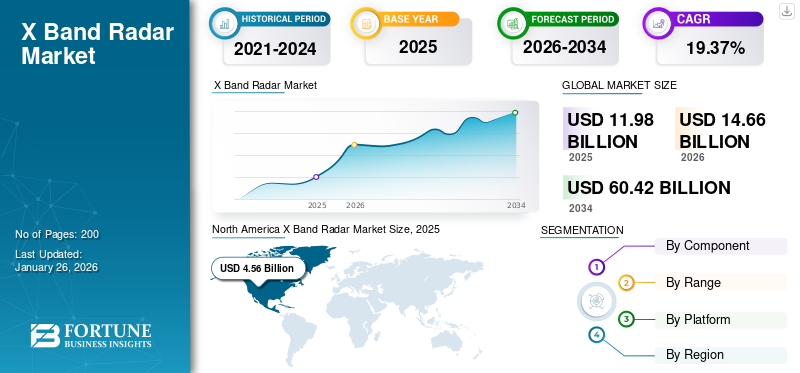

El tamaño del mercado mundial de radares de banda X se valoró en 11,98 mil millones de dólares en 2025 y se prevé que crezca de 14,66 mil millones de dólares en 2026 a 60,42 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 19,37% durante el período previsto. América del Norte dominó el mercado de radares de banda X con una cuota de mercado del 38,09% en 2025.

Tendencias del mercado y conocimientos estratégicos

- El mercado de radares de banda X de América del Norte tuvo la mayor participación del 38,09% del mercado global en 2025.

- Por componente, el segmento de antenas tuvo la mayor cuota de mercado en 2024.

- Por alcance, el segmento de corto alcance tuvo la mayor cuota de mercado en 2024.

- Por plataforma, el segmento de radar terrestre tuvo la mayor cuota de mercado en 2024.

Tamaño del mercado y pronóstico de crecimiento

- Tamaño del mercado en 2025: 11,98 mil millones de dólares

- Tamaño del mercado en 2026: 14,66 mil millones de dólares

- Tamaño proyectado del mercado para 2034: 60,42 mil millones de dólares

- CAGR (2026-2034): 19,37%

- América del Norte: el mercado más grande en 2025

- Asia Pacífico: región de más rápido crecimiento durante el período de pronóstico

La banda de frecuencias de 8 a 12 GHz en el espectro electromagnético define los parámetros que tienen una longitud de onda entre 2,5 y 4 cm en el radar de banda X. Es ideal para imágenes de alta resolución que detectan pequeños detalles, lo que lo hace muy importante para diversas aplicaciones. Estos incluyen observación meteorológica, vigilancia del tráfico aéreo, radares de seguimiento del terreno y seguimiento de objetivos militares. Su precisión y calidad de imagen son extremadamente útiles para las comunidades militar, de navegación naval y de aviación.

Descargar muestra gratuita para conocer más sobre este informe.

La cuota de mercado está dominada por los principales actores como Leonardo S.p.A., Northrop Grumman Corporation, Raytheon Technologies Corporation, Hensoldt AG y Saab AB, que atienden a la mayoría de los usuarios finales del mercado. Debido a su precisión y flexibilidad, el radar de banda X se utiliza mucho en el ejército para diversos casos, como patrulla fronteriza, defensa perimetral y guía de misiles. Es utilizado por sistemas terrestres yVehículos aéreos no tripulados (UAV)para protección de la fuerza y vigilancia de largo alcance. También se puede combinar con plataformas de próxima generación como AESA y basadas en nitruro de galio (GaN) para mejorar la confiabilidad y el rendimiento en la mayoría de las plataformas. Se espera que un aumento en los presupuestos de defensa de las naciones y una alta tensión geopolítica impulsen la demanda de productos en los próximos años.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente demanda de vigilancia y seguridad avanzadas para impulsar el crecimiento del mercado

El mercado está impulsado por la creciente demanda de los sectores militar, aéreo y marítimo de equipos de vigilancia y seguridad de última generación. Los radares pueden proporcionar imágenes de alta definición y una detección precisa de objetivos, por lo que son muy solicitados para los misiles de navegación.seguridad fronterizaoperaciones y control de aviación.

El aumento del gasto en programas de modernización militar a nivel mundial y los crecientes requisitos de sistemas de monitoreo del clima debido al calentamiento global también impulsan el crecimiento del mercado. Los avances tecnológicos, como la tecnología Active Electronically Scanned Array (AESA) y la integración de la inteligencia artificial, hacen que el radar sea más eficaz y aumentan su uso en vehículos autónomos y gestión de desastres.

RESTRICCIONES DEL MERCADO

Altos costos de producción y desafíos tecnológicos para limitar la expansión del mercado

El mercado enfrenta altos costos de producción y desafíos tecnológicos que limitan sus aplicaciones. La absorción atmosférica de la señal del radar dificulta el rango de operación, particularmente durante condiciones climáticas adversas, lo que socava la confiabilidad del rendimiento. Las limitaciones regulatorias sobre la asignación del espectro de frecuencias también impiden gravemente el crecimiento del mercado de radares de banda X. Además, el mercado altamente competitivo y dominante con empresas aeroespaciales y de defensa grandes y bien establecidas también presenta obstáculos de entrada para empresas pequeñas o de nicho interesadas en innovar dentro de esta industria.

OPORTUNIDADES DE MERCADO

Avances tecnológicos y aplicaciones en expansión para impactar positivamente el crecimiento del mercado

El mercado tiene un enorme alcance impulsado por la tecnología y las aplicaciones en expansión. Integrando la tecnología AESA yinteligencia artificialProporciona oportunidades mejoradas de detección de objetivos, eficiencia energética y análisis predictivo en defensa, monitoreo meteorológico y sistemas autónomos. Las crecientes necesidades de sistemas de radar compactos y livianos también crean oportunidades para aplicaciones portátiles en vehículos aéreos no tripulados (UAV) y segmentos del mercado automotriz.

Además, Asia Pacífico y otros ejércitos en proceso de modernización ofrecen oportunidades de crecimiento. Las oportunidades de crecimiento también se amplían mediante el crecimiento del comercio naval y la utilización de radares de banda X en la navegación naval.

TENDENCIAS DEL MERCADO DEL RADAR DE BANDA X

La miniaturización de los sistemas de radar actuará como una tendencia importante y conducirá a un crecimiento sustancial del mercado

La industria del radar de banda X también está experimentando gigantescos avances tecnológicos que están dando forma a su crecimiento y aplicaciones. La miniaturización de la tecnología de radar es una tendencia impulsada por la necesidad de reducir el tamaño, el peso y la potencia sin sacrificar un rendimiento equivalente. La tecnología permite que los vehículos aéreos no tripulados (UAV), drones y equipos portátiles aumenten sus aplicaciones en defensa, aviación y gestión de desastres.

Despliegue deNitruro de galio (GaN)La tecnología mejora el rendimiento del radar mediante una mayor eficiencia energética y robustez. Además, los avances en la tecnología Active Electronically Scanned Array (AESA) conducen a una mejor resolución, alcance y seguimiento de múltiples objetivos. El despliegue de la inteligencia artificial (IA) también es una tendencia revolucionaria que conduce a un mayor procesamiento de señales, análisis predictivo y funcionamiento autónomo. Estas tecnologías también están ampliando la aplicación de estos radares a la defensa, la navegación marítima, la vigilancia meteorológica e incluso a dispositivos de seguridad para automóviles. El enfoque en la tecnología de doble uso y la colaboración global aceleran aún más la innovación en el área.

Impacto de la guerra Rusia-Ucrania

La transformación de la oferta y la demanda y los cambios geopolíticos y estratégicos están remodelando las prioridades de adquisición del radar de banda X

Transformación de la oferta y la demanda: El conflicto desencadenó graves interrupciones en la cadena de suministro, en particular las prohibiciones de exportación de gas neón y paladio por parte de Rusia y la escasez de mazos de cables en Ucrania, que dispararon los costos de producción entre un 15% y un 20% y retrasaron las entregas para fabricantes occidentales como Hensoldt y/o Raytheon. Al mismo tiempo, el aumento de la defensa de la OTAN está impulsado por las tácticas de artillería y drones ucranianos, que reorientaron las adquisiciones hacia radares móviles de banda X de rápido despliegue, como el Giraffe 1X de Saab y el HENSOLDT SPEXER, y los pedidos de Europa del Este aumentaron un 200%. La guerra también validó la necesidad de una integración contra los drones y la inteligencia artificial.guerra electrónicaresiliencia, lo que obliga al 60% de los nuevos contratos a incluir estas características.

Cambios geopolíticos y estratégicos: Geopolíticamente, las sanciones colapsaron los ingresos por exportaciones de radares de Rusia, lo que está creando un vacío de 400 millones de dólares llenado por empresas turcas/israelíes y mercados fragmentados. El impulso de soberanía de la UE, como el fondo EDIRPA, dio prioridad a los sistemas AESA locales fabricados por Indra y/o HENSOLDT, mientras que los proveedores estadounidenses ganaron participación de mercado en Europa del Este a través de ventas militares extranjeras. A largo plazo, el conflicto comprimió los ciclos de adquisición de 5 a 7 años a menos de 3 años para los sistemas modulares y giró la I+D hacia radares rentables y reemplazables por desgaste. Esta realineación enfatizó la arquitectura abierta, la interoperabilidad de la coalición, como el EU Sky Shield, y controles de exportación más estrictos, alterando permanentemente las prioridades industriales de defensa.

Análisis de segmentación

Por componente

Mayor demanda de sistemas de vigilancia precisos para fomentar el crecimiento del segmento de antenas

Según el componente, el mercado se clasifica en transmisor, antena, receptor, duplexor y otros.

El segmento de antenas representó una participación de mercado dominante y se espera que crezca al CAGR más alto en los próximos años. El desarrollo de componentes dentro del mercado está impulsado por la creciente demanda de radares de alto rendimiento en sistemas de observación meteorológica, aviación y defensa. La creciente demanda de antenas livianas y compactas en marcos versátiles y vehículos aéreos no tripulados (UAV) impulsa el crecimiento del mercado. Las antenas se encargan de transmitir y recibir ondas electromagnéticas, que permiten la detección de objetivos exactos e imágenes de alta definición.

Se espera que el segmento de transmisores experimente un crecimiento constante durante el período previsto. La demanda de componentes transmisores del sistema de radar de banda X está aumentando, ya que desempeñan un papel vital en la producción de ondas electromagnéticas de alta frecuencia necesarias para el funcionamiento del radar. Los avances en transmisores, como los sistemas basados en GaN, han mejorado la eficiencia energética y la señal de potencia, lo que hace que los radares funcionen de manera eficiente en entornos hostiles. Los crecientes programas de modernización militar y las sofisticadas tecnologías de vigilancia estimulan la demanda de transmisores confiables para garantizar una detección de largo alcance y una orientación precisa. Los transmisores en sistemas de radar en miniatura también tienen aplicaciones más amplias en vehículos aéreos no tripulados y radares móviles de banda X. Estas tecnologías abarcan industrias, incluida la patrulla fronteriza, la vigilancia meteorológica ycontrol de tráfico aéreo.

Por rango

La creciente necesidad de una gestión segura y eficaz del espacio aéreo impulsó el crecimiento del segmento corto

Según el rango, el mercado se divide en largo, medio, corto y muy corto.

El segmento corto representó la mayor parte del mercado en 2024. El desarrollo de radares de banda X de corto alcance es necesario debido a la capacidad de imágenes de alta resolución necesaria en aplicaciones de control del tráfico aéreo, observación meteorológica y perímetro de seguridad. Los radares son adecuados para la detección de objetos pequeños y la obtención de imágenes de alta resolución a distancias cortas, que pueden utilizarse en aplicaciones de vigilancia urbana y gestión de desastres. El mayor desarrollo aeroportuario a nivel mundial y la expansión del tráfico aéreo también requieren sistemas de corto alcance para una gestión segura y eficaz del espacio aéreo. Las tecnologías de miniaturización y los arreglos en fase prometen integrar paquetes pequeños, como vehículos aéreos no tripulados y drones, con aplicaciones en expansión en diversas industrias.

Se espera que el segmento largo siga representando una parte considerable del mercado y se espera que crezca al CAGR más alto en los próximos años. El desarrollo del radar de banda X de largo alcance está impulsado por su uso clave en operaciones de defensa como la detección de misiles, la patrulla fronteriza y las batallas navales. Estos radares proporcionan un seguimiento preciso y de alto alcance, fundamental para la seguridad nacional tras las crecientes tensiones geopolíticas. Los gastos de modernización militar a nivel mundial han impulsado principalmente la demanda de sistemas de radar de largo alcance de próxima generación. Aparte de eso, su uso en el pronóstico del tiempo permite el seguimiento en tiempo real de patrones climáticos amenazadores en áreas amplias. Entre las tecnologías, los transmisores basados en nitruro de galio (GaN) mejoran la potencia de la señal y la confiabilidad para funcionar a niveles óptimos en condiciones difíciles.

Por plataforma

Las crecientes tensiones geopolíticas y el aumento de las aplicaciones de sistemas de defensa impulsaron el crecimiento del segmento de radar terrestre

Según la plataforma, el mercado se divide enradar aerotransportado, radar terrestre y radar naval.

El segmento de radar terrestre representó la mayor cuota de mercado en 2024, impulsado por su posición intrínseca en sistemas de defensa como sistemas de defensa antimisiles, vigilancia fronteriza y controladores de tráfico aéreo terrestre. Los radares facilitan la detección y el seguimiento de objetivos de alta intensidad y de corto a mediano alcance, una necesidad para la seguridad nacional y la conciencia situacional. Las tensiones geopolíticas y la modernización militar han provocado un gasto récord en sistemas de radar terrestres en todo el mundo. Además, el mayor uso de radares terrestres en misiones de pronóstico del tiempo y socorro en casos de desastre hace necesario utilizarlos en aplicaciones civiles. Un mayor énfasis en el desarrollo de infraestructura en las economías emergentes también crea una mayor demanda de sistemas de radar terrestres resistentes y multimisión para múltiples aplicaciones.

Se proyecta que el segmento de radar aerotransportado representará una participación de mercado considerable y se espera que crezca al CAGR más alto en los próximos años. El crecimiento de los radares aéreos está impulsado por la creciente demanda de sistemas avanzados de vigilancia y reconocimiento por parte de las industrias aeroespacial y de defensa. Los radares se utilizan comúnmente en vehículos aéreos (UAV) tripulados y no tripulados para patrullar fronteras, detectar amenazas y guiar misiles. Las aplicaciones de vehículos aéreos no tripulados con radares ligeros y compactos han sido responsables del mayor crecimiento del mercado. La innovación tecnológica, como la tecnología AESA, mejora el rendimiento de los radares aéreos con imágenes de alta definición y capacidades de seguimiento de múltiples objetivos. Además, la creciente inversión en programas de modernización militar en todo el mundo y la necesidad de ofrecer soluciones a las medidas de seguridad aérea, como la prevención de colisiones, impulsan el crecimiento del mercado. Su aplicación en aplicaciones de vigilancia meteorológica y socorro en casos de desastre también implica que los radares funcionan sin tiempo de inactividad en condiciones adversas.

Perspectiva regional del mercado de radar de banda X

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico y el resto del mundo.

América del norte

North America X Band Radar Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte contribuyó con el 38,09% del mercado mundial en 2025, con una valoración de 4.560 millones de dólares, y se prevé que alcance los 5.570 millones de dólares en 2026, debido al colosal gasto en modernización de la defensa, principalmente en los EE.UU. El Departamento de Defensa de los EE.UU. avanza continuamente en la investigación de tecnología de radar de vanguardia con inversiones en detección del aire, protección de misiles y salvaguardia de fronteras. Grandes empleadores como Raytheon y Northrop Grumman crean oportunidades profesionales para personas especializadas y oportunidades de exposición a sistemas más nuevos. Aparte de esto, los radares de banda X también se utilizan ampliamente en sectores no relacionados con la defensa, como la meteorología, la seguridad de la aviación y la ayuda después de desastres. Las ambiciones de la región hacia la superioridad técnica y una sólida maquinaria de seguridad también impulsan un mayor crecimiento del mercado.

Europa

Europa representó 3.640 millones de dólares en 2025, lo que representa el 30,35 % de la cuota de mercado mundial, y se prevé que alcance los 4.460 millones de dólares en 2026. Europa ocupa la segunda posición más grande en el mercado debido al enorme gasto en tecnología y sistemas de defensa. Francia, Alemania y el Reino Unido utilizan radares de banda X para defenderse de misiles, gestionar el flujo del tráfico aéreo y ayudar en las operaciones navales. Saab y Thales son dos de las empresas que mejoran el rendimiento de los radares creando eficiencia de radar utilizando tecnologías como AESA. La previsión meteorológica y la seguridad de la aviación también lo impulsan. El interés del desarrollo de infraestructuras y seguridad regional europea garantiza un crecimiento estable del mercado.

Asia Pacífico

El mercado de Asia Pacífico estaba valorado en 2.430 millones de dólares en 2025, capturando el 20,27% de los ingresos globales, y se estima que alcanzará los 3.030 millones de dólares en 2026. El crecimiento se debe a la modernización del programa de defensa de China, India y Japón. Las tensiones geopolíticas están aumentando, lo que exige inversiones en sistemas de radar de monitoreo naval, defensa fronteriza y sistemas de socorro en casos de desastre. La aplicación de radares ligeros en vehículos aéreos no tripulados también está impulsando la demanda. Además, el enfoque de la región en redes avanzadas de observación meteorológica está impulsando el crecimiento. El enfoque de Asia Pacífico en tecnología y desarrollo económico lo coloca a la vanguardia de los líderes del mercado mundial.

Resto del mundo

Se espera que el mercado del resto del mundo experimente un crecimiento considerable en un futuro próximo. La expansión del mercado en la región está impulsada por una mayor adopción de la navegación naval, la vigilancia fronteriza y la preparación para desastres. Las naciones emergentes gastan en tecnología de radar para apoyar los sistemas de defensa y compensar las preocupaciones climáticas con sistemas de observación meteorológica. La expansión del comercio naval aumenta la demanda de radares de banda X basados en el mar para una navegación segura. Las asociaciones estratégicas con fabricantes líderes garantizan el acceso a soluciones de alta tecnología para especificaciones regionales, lo que contribuye al crecimiento constante del mercado.

PAISAJE COMPETITIVO

Actores clave de la industria

Las continuas innovaciones tecnológicas de empresas clave dieron como resultado sus posiciones dominantes en el mercado

Jugadores clave como Raytheon Technologies, Thales Group, Northrop Grumman y Leonardo SpA tienen experiencia positiva en los sectores de defensa y aeroespacial. Gastan enormes cantidades en I+D para el desarrollo de capacidades de radar y mantienen el dominio del mercado. Las pequeñas empresas y los nuevos actores se sienten atraídos por el potencial de desarrollo del mercado y, por lo tanto, generan competencia. Furuno Electric Co., Ltd. y Japan Radio Co., Ltd. proporcionan diversificación del mercado. Las corporaciones comerciales en innovación de productos y dominio global están aumentando. La colaboración, por ejemplo, amplía el volumen de productos y el acceso al mercado y hace que el mercado sea competitivo.

LISTA DE EMPRESAS CLAVE DE RADAR DE BANDA X PERFILADAS

- BAE Systems plc. (Reino Unido)

- Hanwha Systems Co. Ltd. (Corea del Sur)

- Hensoldt AG(Alemania)

- Honeywell International Inc. (EE. UU.)

- Israel Aerospace Industries Ltd. (Israel)

- L3Harris Technologies, Inc. (EE. UU.)

- Leonardo S.p.A.(Italia)

- Lockheed Martin Corporation (EE.UU.)

- Corporación Northrop Grumman(A NOSOTROS.)

- Raytheon Technologies Corporation (EE.UU.)

- Saab AB(Suecia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Diciembre de 2024: Saab AB recibió un contrato de 41,6 millones de dólares de Försvarets materialverk (FMV - Administración Sueca de Material de Defensa) para suministrar el sistema de radar Sea Giraffe 1X X-Band a las Fuerzas Navales Suecas. Las entregas previstas entre 2024 y 2026 incluirán radares en diversas configuraciones para entrenamiento e instalación en buques de guerra.

- Septiembre de 2024: Raytheon, una empresa de RTX, entregó el primer radar AN/TPY-2 para el Reino de Arabia Saudita. El AN/TPY-2 es un radar de defensa antimisiles que puede distinguir, rastrear y segregar misiles balísticos en múltiples etapas de vuelo.

- Agosto de 2024: el gobierno de Tamil Nadu anunció la instalación de dos radares Doppler adicionales en Chennai. Se espera que la instalación del radar aporte claridad en términos de preparación para la detección temprana de posibles ciclones en la costa.

- Junio de 2024: Terma, proveedor líder mundial de sistemas de radar, dio a conocer un contrato crítico para suministrar cuatro radares de vigilancia marítima SCANTER 6002 para las dos fragatas de guerra antisubmarina de la Fuerza Naval belga y las dos de los Países Bajos.

- Junio de 2024: GalaxEye Space, una startup de tecnología espacial a la vanguardia de los satélites de imágenes multisensor, dio a conocer una asociación con SkyFi, una plataforma líder que simplifica el acceso a imágenes de observación de la Tierra y brinda a los usuarios herramientas de análisis efectivas. La tecnología de GalaxEye prepara satélites con capacidades de radar de apertura sintética (banda X) e imágenes ópticas/multiespectrales (MSI).

COBERTURA DEL INFORME

El análisis del mercado global proporciona el tamaño del mercado y el pronóstico de todos los segmentos incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre la prevalencia de la maloclusión en regiones/países clave, desarrollos clave de la industria, lanzamientos de nuevos productos, detalles sobre asociaciones y fusiones y adquisiciones. Cubre un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 19,37% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por componente

|

|

Por rango

|

|

|

Por plataforma

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 11.980 millones de dólares en 2025 y se prevé que registre una valoración de 60.420 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 11.980 millones de dólares.

Se prevé que el mercado exhiba una tasa compuesta anual del 19,37% durante el período previsto de 2026-2034.

El segmento de radar terrestre lideró el mercado por plataforma.

Se prevé que la creciente demanda de vigilancia y seguridad avanzadas conducirá a un crecimiento sustancial.

Raytheon Technologies, Thales Group y Northrop Grumman son empresas importantes que operan en el mercado.

América del Norte tiene la mayor cuota de mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados