Taille, part et analyse de l’industrie du marché de l’emballage de semi-conducteurs 3D, par technologie (Through-Silicon Via (TSV), Package-on-Package (PoP), Fan-out Wafer-Level Packaging, Wire Bonded, System-in-Package (SiP) et autres), par matériau (substrats organiques, fils de liaison, cadres de connexion, résines d’encapsulation, boîtiers en céramique, matériaux de fixation de matrice et autres), par industrie (électronique grand public, automobile et autres). Transports, informatique et télécommunications, soins de santé, industrie, aérospatiale et défense, et autres) et prévisions régio

APERÇUS CLÉS DU MARCHÉ

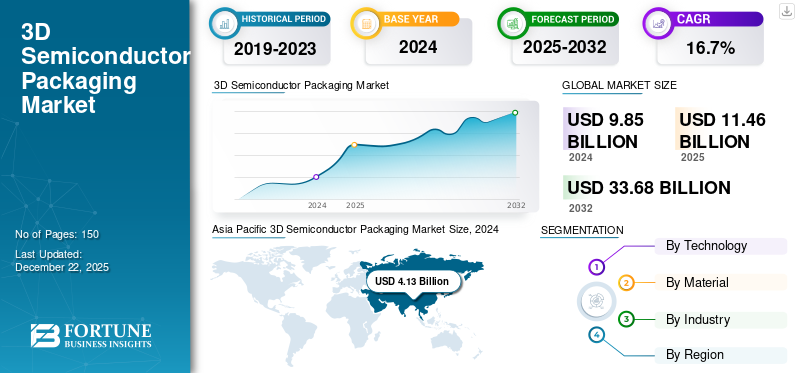

La taille du marché mondial de l’emballage de semi-conducteurs 3D était évaluée à 11,46 milliards USD en 2025. Le marché devrait passer de 13,34 milliards USD en 2026 à 41,69 milliards USD d’ici 2034, avec un TCAC de 15,31 % au cours de la période de prévision. La région Asie-Pacifique a dominé le marché mondial, représentant une part de 42,27 % en 2025.

Le marché comprend le développement et la distribution d'une technologie d'emballage avancée qui intègre plusieurssemi-conducteurcomposants pour améliorer les performances de l’appareil et réduire la taille. Ce marché est stimulé par la demande croissante d'appareils électroniques compacts, rapides et économes en énergie dans les secteurs de l'électronique grand public, de l'automobile et des transports, de l'informatique et des télécommunications, de la santé, de l'industrie, de l'aérospatiale et de la défense, entre autres. Il intègre des technologies de via via silicium, de boîtier sur boîtier, de distribution au niveau des tranches, de liaison par fil, de système dans le boîtier et d'autres technologies pour développer des solutions avancées.

Taiwan Semiconductor Manufacturing Company, Samsung Electronics, Intel Corporation, Advanced Semiconductor Engineering Group, Amkor Technology, JCET Group, United Microelectronics Corporation, Advanced Micro Devices, Inc., TEKTRONIX, INC. et Zeiss sont les principales sociétés opérant sur le marché. Ces entreprises investissent dans la recherche et le développement pour améliorer les performances, réduire les coûts et répondre aux demandes croissantes de calcul haute performance et de dispositifs miniaturisés. Par exemple,

- Dansseptembre 2023,Intelintroduit un substrat en verre pour les technologies avancées de nouvelle générationconditionnement. Cette innovation vise à soutenir la mise à l’échelle du transistor et à faire progresser la loi de Moore pour les applications centrées sur les données.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DES TARIFS RÉCIPROQUES

Les tarifs réciproques entre les grandes économies peuvent avoir un impact considérable sur le marché en perturbant les chaînes d'approvisionnement mondiales et en augmentant les coûts de production. Les matières premières obtenues à l’échelle mondiale peuvent entraîner des coûts de fabrication plus élevés, ralentissant ainsi l’innovation et les investissements dans cette technologie. Par exemple,

- L’imposition d’un droit de douane de 25 % sur les semi-conducteurs par les États-Unis devrait avoir une influence significative sur l’industrie mondiale des semi-conducteurs. Cette mesure politique affectera probablement la dynamique du commerce international, les opérations de la chaîne d’approvisionnement et la compétitivité globale du marché.

De plus, les tarifs réciproques peuvent aider les pays à localiser la fabrication des opérations d’emballage afin de réduire la dépendance à l’égard des fournisseurs importés. Même si cela pourrait stimuler les investissements régionaux, cela pourrait conduire à des inefficacités et à une concurrence accrue pour la main-d’œuvre qualifiée. Par conséquent, l’imposition de droits de douane présente une imprévisibilité sur le marché, affectant la planification stratégique à court et à long terme.

Marché de l’emballage de semi-conducteurs 3D PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 11,46 milliards USD

- Taille du marché en 2026 : 13,34 milliards USD

- Taille du marché prévue pour 2034 : 41,69 milliards de dollars

- TCAC : 15,31 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché de l’emballage de semi-conducteurs 3D avec une part de 42,27 % en 2025.

- Le segment Through-Silicon Via (TSV) devrait représenter la plus grande part de marché de 33,67 % en 2026.

- Le segment de l’électronique grand public devrait détenir la plus grande part de marché de 29,86 % en 2026.

Asie-Pacifique

Le marché était évalué à 4,84 milliards de dollars en 2025 et devrait atteindre 5,68 milliards de dollars en 2026.

Amérique du Nord

Le marché a atteint 3,44 milliards de dollars en 2025 et devrait atteindre 4,01 milliards de dollars en 2026.

Europe

Le marché était évalué à 1,97 milliard de dollars en 2025 et devrait atteindre 2,28 milliards de dollars en 2026.

NOUS.

Le marché devrait atteindre 1,41 milliard de dollars en 2026.

Japon

Le marché devrait atteindre 1,32 milliard de dollars en 2026.

En savoir plus

TENDANCES DU MARCHÉ DES EMBALLAGES DE SEMI-CONDUCTEURS 3D

Les progrès de la technologie Through-Silicon Via (TSV) stimulent la croissance du marché

Les progrès constants de la technologie TSV contribuent à la croissance du marché. Il offre une méthode fiable pour produire des connexions verticales haute densité entre des puces empilées, améliorant ainsi la vitesse de transfert de données et l'efficacité énergétique. Le besoin croissant de dispositifs miniaturisés et hautes performances augmente encore le besoin de conceptions de systèmes compactes et efficaces. Par exemple,

- Les experts du secteur prévoient une croissance significative du marché de l'électronique miniaturisée, dont la valeur devrait passer de 47,25 milliards de dollars en 2024 à 52,06 milliards de dollars en 2025.

De plus, ces techniques réduisent les coûts et améliorent les rendements de fabrication, rendant la technologie plus accessible pour la production de masse. Ces développements stimulent l'adoption dans divers secteurs, notamment l'électronique grand public, l'informatique ettélécommunications, et l'automobile. Par conséquent, cette technologie soutient la croissance avancée du marché de l’emballage de semi-conducteurs 3D.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

La demande croissante d’appareils compacts et hautes performances stimule l’expansion du marché

La demande croissante d’appareils électroniques compacts et performants est un moteur clé du marché. L'évolution de l'électronique grand public, des appareils IoT et des systèmes automobiles augmente le besoin de formats plus petits sans compromettre la puissance de traitement ou l'efficacité énergétique. Par exemple,

- Selon le rapport State of IoT Summer 2024 d'IoT Analytics GmbH, le nombre d'appareils IoT a atteint 16,6 milliards d'ici 2023, ce qui représente une augmentation de 15 % par rapport à 2022.

Les technologies traditionnelles d’emballage bidimensionnel sont confrontées à des limites pour répondre à ces exigences, créant ainsi des opportunités pour des solutions avancées d’emballage de semi-conducteurs 3D.

Le packaging 3D des semi-conducteurs permet l’empilement vertical de plusieurs puces, réduisant ainsi la taille des appareils tout en augmentant les performances. Cette capacité est essentielle pourtéléphones intelligents, les appareils portables et les applications informatiques hautes performances où l'espace et l'efficacité énergétique sont les principaux facteurs. Ainsi, la demande informatique croissante en matière de miniaturisation accélère l’adoption des technologies d’emballage 3D dans diverses industries.

Restrictions du marché

Les coûts de fabrication élevés et les défis techniques freinent la croissance du marché

Les coûts de fabrication élevés constituent un frein majeur à la croissance du marché. La production de boîtiers 3D implique des processus complexes tels que l'amincissement des tranches, la formation de Through-Silicon Via (TSV) et un agencement précis, augmentant considérablement les coûts d'exploitation. Ces coûts élevés limitent l’adoption par les petites et moyennes entreprises sur les marchés sensibles aux prix.

De plus, les défis techniques entravent encore davantage la croissance du marché. Des problèmes tels que la gestion thermique, la fiabilité des interconnexions et la complexité des tests résultent de l'empilement dense de plusieurs puces dans un boîtier. Cela inclut l’augmentation du temps de développement, la nécessité d’une expertise en ingénierie avancée et l’augmentation du risque de perte de rendement, ce qui freine l’adoption.

Opportunités de marché

L’expansion de l’intelligence artificielle (IA) et de l’apprentissage automatique ouvre de nouvelles opportunités de croissance

L'expansion rapide deIAet les applications d’apprentissage automatique créent des opportunités significatives pour le marché. Par exemple,

- Les spécialistes du secteur prédisent que la valeur du secteur de l’IA sera multipliée par cinq au cours des cinq prochaines années.

Les systèmes d’IA nécessitent des composants semi-conducteurs très efficaces, compacts et performants, capables de traiter de grandes capacités de données à des vitesses élevées. La technologie d'emballage 3D permet l'intégration verticale de plusieurs matrices, améliorant ainsi les taux de transfert de données et réduisant la latence.

En outre, les secteurs de la santé, de l’automobile et des télécommunications adoptent de plus en plus de solutions basées sur l’IA, qui exigent des packages semi-conducteurs avancés. Cette tendance incite les fabricants de semi-conducteurs à investir dans des techniques innovantes de packaging 3D prenant en charge les architectures complexes requises pour l'IA etapprentissage automatique. Par conséquent, la croissance des applications d’IA devrait accroître la part de marché de l’emballage de semi-conducteurs 3D.

ANALYSE DE SEGMENTATION

Par technologie

Through-Silicon Via (TSV) domine en raison de ses interconnexions verticales à haute densité et de ses performances électriques supérieures

Sur la base de la technologie, le marché est divisé en Through-Silicon Via (TSV), Package-on-Package (PoP), Fan-out Wafer-Level Packaging, wire bonded, System-in-Package (SiP) et autres.

Through-Silicon Via (TSV) domine le marché car il fournit des interconnexions verticales haute densité qui améliorent considérablement les performances électriques et réduisent le retard du signal avec une part de33,67%en 2026. La technologie TSV prend en charge les applications avancées nécessitant une bande passante élevée et une faible consommation d'énergie, ce qui la rend essentielle pour calcul haute performanceet les centres de données. Ses processus de fabrication matures et sa fiabilité éprouvée contribuent à son adoption généralisée.

Le package-on-package (PoP) devrait croître au TCAC le plus élevé car il offre une intégration flexible et rentable de composants de mémoire et de logique, particulièrement adaptée aux appareils électroniques mobiles et grand public avec des contraintes d'espace.

Par matériau

Les substrats organiques sont en tête en raison de leur rentabilité et de leur compatibilité avec la fabrication en grand volume

En fonction du matériau, le marché est divisé en substrats organiques, fils de liaison, grilles de connexion, résines d'encapsulation,paquets en céramique, les matériaux de fixation des matrices et autres.

Les substrats organiques dominent le marché avec une part de35,28%en 2026 en raison de leur rentabilité et de leur compatibilité avec les processus de fabrication à grand volume. Ils devraient également croître au TCAC le plus élevé en raison de la demande croissante de produits miniaturisés et légers.

Les fils de liaison occupent le deuxième TCAC le plus élevé en raison de leur utilisation généralisée comme méthode d'interconnexion fiable et abordable dans les emballages, en particulier dans les dispositifs semi-conducteurs moins complexes ou peu coûteux.

Par industrie

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

L'électronique grand public domine en raison de la demande d'appareils plus petits, plus rapides et économes en énergie

Sur la base de l’industrie, le marché est classé en électronique grand public, automobile et transports, informatique et télécommunications, soins de santé, industrie, aérospatiale et défense, etc.

L'électronique grand public domine le marché avec une part de29,86%en 2026, porté par la demande constante d'appareils plus petits, plus rapides et plus économes en énergie tels que les smartphones, les tablettes et les appareils portables. Les progrès technologiques rapides et les dépenses élevées des consommateurs dans ce secteur alimentent l’adoption de solutions d’emballage avancées.

L'industrie de l'automobile et des transports devrait connaître une croissance au TCAC le plus élevé en raison de l'intégration croissante de l'électronique dans les véhicules, notammentsystèmes avancés d'aide à la conduite ADAS, véhicules électriques et systèmes d’infodivertissement. Les réglementations de sécurité croissantes et l’évolution vers les technologies de conduite autonome accélèrent la demande de boîtiers semi-conducteurs 3D robustes.

PERSPECTIVES RÉGIONALES DU MARCHÉ DE L’EMBALLAGE DE SEMI-CONDUCTEURS 3D

Amérique du Nord

Asia Pacific 3D Semiconductor Packaging Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, le marché nord-américain s'élevait à 3,44 milliards de dollars, soit 30,01 % de la demande mondiale, et devrait atteindre 4,01 milliards de dollars en 2026. L'Amérique du Nord détient la deuxième plus grande part du marché en raison de l'accent mis sur le calcul haute performance, les centres de données et informatique en nuageapplications, qui subissent une forte demande de technologies d’emballage avancées. De plus, les investissements continus en R&D et les collaborations stratégiques renforcent encore sa position sur le marché. Par exemple, le marché américain devrait atteindre 1,41 milliard de dollars d’ici 2026.

- Dansnovembre 2023,Amkor Technologie, Inc.a annoncé son intention d'établir une installation avancée de conditionnement et de test en Arizona. L'entreprise prévoit d'investir environ 2 milliards de dollars et de créer environ 2 000 emplois sur le site.

Les États-Unis conservent une position de leader sur le marché, grâce aux incitations gouvernementales substantielles en vertu de la loi CHIPS et aux investissements stratégiques des principaux acteurs de l'industrie dans les installations nationales de conditionnement avancé.

Asie-Pacifique

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L'Asie-Pacifique a maintenu une forte présence sur le marché mondial, atteignant 4,84 milliards de dollars en 2025, soit une part de 42,27 %, et devrait atteindre 5,68 milliards de dollars en 2026. L'Asie-Pacifique domine le marché en raison de sa base de fabrication électronique établie et de la présence d'acteurs majeurs en Chine, en Corée du Sud, à Taiwan et au Japon. Par exemple,

- DansFévrier 2023,Société unie de microélectroniqueetSystèmes de conception de cadencea certifié le flux de référence Cadence 3D-IC pour les technologies d’empilement de puces d’UMC. Cette certification vise à accélérer la mise sur le marché des conceptions avancées de semi-conducteurs.

Il devrait également croître au TCAC le plus élevé en raison de la demande croissante de solutions semi-conductrices avancées dans le monde.électronique grand public, automobiles et applications industrielles. Le marché japonais devrait atteindre 1,32 milliard USD d'ici 2026, le marché chinois devrait atteindre 1,65 milliard USD d'ici 2026 et le marché indien devrait atteindre 1,08 milliard USD d'ici 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

La Chine domine le marché de l'Asie-Pacifique en raison de son vaste écosystème de fabrication de produits électroniques, de son fort soutien gouvernemental et de ses investissements importants dans l'infrastructure des semi-conducteurs. La présence d’installations d’assemblage majeures et une forte demande d’électronique grand public favorisent la croissance régionale.

Europe

La région Europe a accaparé 17,22 % du marché mondial en 2025, générant 1,97 milliard de dollars de revenus, et devrait atteindre 2,28 milliards de dollars en 2026. L'Europe conserve une part de marché importante en raison de sa forte industrie automobile et de l'accent croissant mis sur l'automatisation industrielle et fabrication intelligente. L’Allemagne et le Royaume-Uni investissent dans l’innovation des semi-conducteurs pour réduire leur dépendance aux importations et améliorer la résilience de la chaîne d’approvisionnement. En outre, les initiatives et les financements régionaux favorisent l'adoption de technologies d'emballage avancées dans toute la région. Le marché britannique devrait atteindre 0,56 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 0,48 milliard de dollars d'ici 2026.

Moyen-Orient, Afrique et Amérique du Sud

Le marché du Moyen-Orient et de l'Afrique représentait 0,56 milliard de dollars en 2025, soit 4,89 % de l'industrie mondiale, et devrait atteindre 0,64 milliard de dollars en 2026. L'Amérique du Sud, le Moyen-Orient et l'Afrique devraient connaître une croissance plus lente en raison des capacités et des infrastructures nationales limitées de production de semi-conducteurs. Les contraintes économiques, l'instabilité politique et la baisse des investissements en R&D limitent le développement et l'adoption de emballage avancétechnologiques. Ainsi, ces régions affichent une expansion du marché plus lente.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Des acteurs clés lancent de nouveaux produits pour renforcer leur positionnement sur le marché

Les acteurs lancent de nouveaux portefeuilles de produits pour améliorer leur position sur le marché en tirant parti des avancées technologiques, en répondant aux divers besoins des consommateurs et en gardant une longueur d'avance sur leurs concurrents. Ils donnent la priorité à l’amélioration de leur portefeuille et aux collaborations, acquisitions et partenariats stratégiques pour renforcer leur offre de produits. De tels lancements de produits stratégiques aident les entreprises à maintenir et à accroître leur part de marché dans un secteur en évolution rapide.

Longue liste des entreprises étudiées (y compris, mais sans s'y limiter)

- Société de fabrication de semi-conducteurs de Taiwan (Taiwan)

- Samsung Electronics (Corée du Sud)

- Intel Corporation (États-Unis)

- Groupe d'ingénierie avancée des semi-conducteurs(Taïwan)

- Technologie Amkor(NOUS.)

- Groupe JCET (Chine)

- United Microelectronics Corporation (Taïwan)

- Advanced Micro Devices, Inc. (États-Unis)

- TEKTRONIX, INC. (États-Unis)

- Zeiss(Allemagne)

- Qualcomm Technologies Inc. (États-Unis)

- STMicroelectronics (Suisse)

- Broadcom Inc. (États-Unis)

- IBM Corporation (États-Unis)

- Sony Corporation (Japon)

- Texas Instruments (États-Unis)

- Xilinx Inc. (États-Unis)

- SUSS MicroTec (Allemagne)

- BE Semiconductor Industries N.V. (Pays-Bas)

Et plus encore..

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Dansavril 2025,SiemensetIntela obtenu plusieurs certifications de produits et des flux de référence améliorés pour les circuits intégrés de nouvelle génération et les emballages avancés.

- Dansmars 2025,Kyoceraa présenté ses solutions d'ingénierie en céramique et en saphir monocristallin à Pittcon. Il s'agit d'un événement mondialement reconnu pour les équipements et solutions d'analyse, de laboratoire et des sciences de la vie.

- DansFévrier 2025,Ingénierie avancée des semi-conducteurs, Inc.a inauguré sa cinquième usine de fabrication en Malaisie. La nouvelle usine devrait améliorer la capacité de production de technologies d’emballage avancées, en phase avec la demande croissante d’applications de nouvelle génération telles que GenAI.

- Dansoctobre 2024,Calumet ÉlectroniqueetSociété KLAa développé une technologie de substrat organique aux États-Unis. Ce développement prend en charge le conditionnement avancé de semi-conducteurs pour les applications aérospatiales, de calcul haute performance et d'IA.

- Dansoctobre 2024,Amkor Technologie, Inc.etTSMCa signé un protocole d'accord pour développer conjointement des emballages avancés. Cette collaboration vise à renforcer et à étendre l’écosystème des semi-conducteurs de la région.

COUVERTURE DU RAPPORT

Le rapport de marché se concentre sur des aspects clés tels que les principales entreprises et les types de produits/services. En outre, le rapport offre un aperçu de l’analyse des tendances du marché et met en évidence les développements essentiels du secteur. Outre les facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

|

Période d'études |

2021-2034 |

|

|

Année de référence |

2025 |

|

|

Année estimée |

2026 |

|

|

Période de prévision |

2026-2034 |

|

|

Période historique |

2021-2024 |

|

|

Unité |

Valeur (en milliards USD) |

|

|

Taux de croissance |

TCAC de 15,31 % de 2026 à 2034 |

|

|

Segmentation |

Par technologie

Par matériau

Par industrie

Par région

|

|

|

Entreprises présentées dans le rapport |

· Société de fabrication de semi-conducteurs de Taiwan (Taiwan) · Samsung Electronics (Corée du Sud) · Intel Corporation (États-Unis) · Groupe d'ingénierie avancée des semi-conducteurs (Taïwan) · Technologie Amkor (États-Unis) · Groupe JCET (Chine) · United Microelectronics Corporation (Taïwan) · Advanced Micro Devices, Inc. (États-Unis) · TEKTRONIX, INC. (États-Unis) · Zeiss (Allemagne) |

|

Questions fréquentes

Le marché devrait atteindre 41,69 milliards de dollars d'ici 2034.

En 2025, la taille du marché s'élevait à 11,46 milliards de dollars.

Le marché devrait croître à un TCAC de 15,31 % au cours de la période de prévision.

Le secteur de l’électronique grand public est leader du marché.

La demande croissante de dispositifs compacts et hautes performances stimule l’expansion du marché du conditionnement de semi-conducteurs 3D.

Taiwan Semiconductor Manufacturing Company, Samsung Electronics, Intel Corporation et Advanced Semiconductor Engineering Group sont les principaux acteurs du marché.

L’Asie-Pacifique détient la part de marché la plus élevée.

L’Asie-Pacifique devrait connaître la croissance avec le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés