Taille, part et analyse de l'industrie de la 5G dans la défense, par type de solution (matériel, logiciels et services), par infrastructure de communication (réseau de petites et macrocellules, réseau d'accès radio (RAN), nœuds 5G par satellite/haute altitude, réseaux tactiques 5G privés), par technologie de réseau de base (SDN, NFV, Edge & Fog Computing (MEC/Fog), découpage de réseau et gestion de réseau basée sur l'IA), par plate-forme (plateformes terrestres, aéroportées, navales et spatiales), par Bande de fréquences (bande basse (24 GHz)), par application, par utilisateur final et pré

La 5G dans la taille du marché de la défense et les perspectives d’avenir

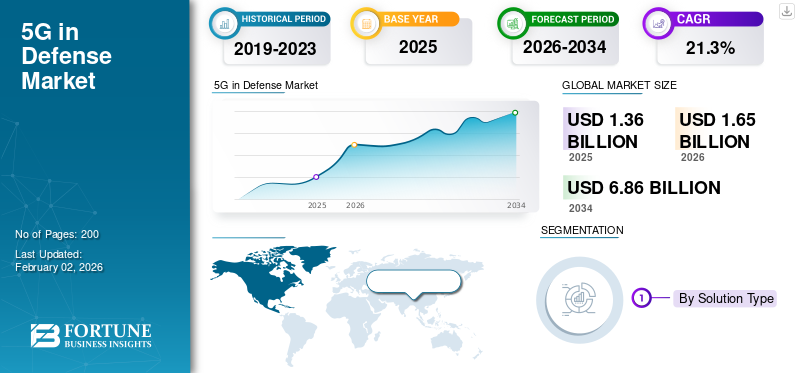

La taille du marché mondial de la 5G dans le domaine de la défense était évaluée à USD1.360millions en 2025. Le marché devrait passer de USD1.650millions en 2026 en USD6.860millions d’ici 2034, affichant un TCAC de19,46%pendant la période de prévision. L’Europe a dominé le marché mondial de la 5G dans le domaine de la défense avec une part de marché de 25,31 % en 2025.

Le marché de la défense 5G passe des premiers essais à un déploiement à grande échelle alors que les militaires reconnaissent son potentiel pour changer la guerre moderne. Cette croissance vient du besoin de connaissance de la situation en temps réel, de l’essor des systèmes autonomes et robotisés et de la modernisation des bases militaires et des réseaux de communication. Les pays investissent dans des systèmes tactiques privés 5G pour sécuriser les opérations. Les conflits en cours en Europe, au Moyen-Orient et en Asie accélèrent la demande de réseaux de commandement numérique cyber-résilients. En connectant tous les domaines tels que l’air, la terre, la mer et l’espace, la 5G aide les militaires à devenir plus intelligents, plus connectés et plus axés sur les données.

D’ici 2030, plus de 45 % des infrastructures mondiales de communication de défense devraient être compatibles 5G, transformant ainsi les réseaux de commandement, les systèmes sans pilote et la coordination ISR en temps réel.

De grandes entreprises telles que Lockheed Martin, BAE Systems, Thales Group, Raytheon Technologies, Huawei, NEC, Samsung, Ericsson et Elbit Systems sont à la tête de ce changement. Ils construisent des réseaux de champ de bataille 5G sécurisés, des systèmes de gestion basés sur l'IA et des solutions de connectivité autonome. Leurs efforts accélèrent la transition mondiale vers une configuration de défense entièrement numérique et axée sur le réseau.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La 5G sur le marché de la défense

- Taille du marché en 2025 : 1,36 milliard de dollars

- Taille du marché en 2026 : 1,65 milliard de dollars

- Taille du marché prévue pour 2034 : 6,86 milliards de dollars

- TCAC : 19,46 % de 2026 à 2034

- L'Europe a dominé le marché avec une part de 25,31 % en 2025.

- Le segment du matériel détenait la plus grande part de marché avec 61,09 %.

- Le segment Edge & Fog Computing (MEC/Fog) devrait croître à un TCAC de 24,6 %.

Amérique du Nord

Amérique du Nord 0,71 milliard de dollars en 2026. De solides programmes de défense 5G dirigés par le DoD et une intégration avancée de bases militaires intelligentes soutiennent le leadership du marché.

Europe

Europe 0,41 milliard USD en 2026. Modernisation de la défense 5G pilotée par l’OTAN et forte collaboration industrielle soutenant l’expansion régionale.

Asie-Pacifique

Asie-Pacifique 0,44 milliard de dollars en 2026. La modernisation croissante de la défense et l’augmentation des investissements dans les infrastructures militaires 5G en Chine, en Inde, au Japon et en Corée du Sud stimulent la croissance.

NOUS.

0,65 milliard de dollars américains en 2026. Les déploiements de défense 5G à grande échelle et l’intégration avancée de C4ISR favorisent la domination du marché.

Japon

Japon 0,06 milliard USD en 2026. Numérisation croissante de la défense et adoption croissante de technologies de communication sécurisées pour répondre à la demande.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ :

L'intégration croissante des systèmes autonomes et robotiques favorise l'adoption de la 5G dans le secteur de la défense

L’utilisation croissante de plates-formes autonomes et robotiques dans les opérations terrestres, aériennes et maritimes est un facteur majeur qui stimule la croissance du marché de la défense par la 5G. Les missions militaires modernes s'appuient de plus en plus sur des systèmes sans pilote, une surveillance robotique et des réseaux de décision basés sur l'IA. Ces technologies nécessitent une communication à faible latence pour fonctionner efficacement en temps réel. La technologie 5G offre les connexions fiables et haut débit dont ces systèmes ont besoin pour fonctionner ensemble dans des environnements difficiles. Cela inclut les essaims de drones, les convois robotisés, la détection automatisée des menaces et les réseaux de fusion de capteurs. Alors que les militaires s’orientent vers une guerre basée sur les réseaux, l’intégration de la 5G à la robotique conduit à un traitement des données plus rapide, à une meilleure coordination et à une meilleure sensibilisation sur le champ de bataille, stimulant ainsi la croissance du marché.

Plus de 25 installations militaires aux États-Unis, en Europe et en Asie-Pacifique testent déjà les réseaux tactiques 5G, avec des programmes tels que le 5G-to-NextG du ministère de la Défense américain, l’initiative 5G Battlefield du Royaume-Uni et la modernisation de la défense 5G en Corée du Sud, qui stimule l’intégration de première ligne.

- Par exemple, en février 2024, le ministère américain de la Défense a étendu son initiative 5G-to-NextG en testant des véhicules de combat autonomes et des systèmes terrestres sans pilote à la base aérienne de Nellis. Ces tests ont démontré un contrôle et une prise de décision en temps réel à l’aide des liaisons 5G.

RESTRICTIONS DU MARCHÉ

Les vulnérabilités en matière de cybersécurité et les risques liés à la sécurité des données entravent la croissance du marché.

La 5G sur le marché de la défense suscite une préoccupation croissante en matière de problèmes de cybersécurité et de risques d’interception de données. Les opérations de défense dépendent largement de l’intégrité et de la confidentialité des informations en temps réel. Cependant, à mesure que les réseaux 5G deviennent de plus en plus définis par logiciel et interconnectés, ils créent de nouvelles opportunités pour les cyberattaques etguerre électronique. Contrairement aux anciens systèmes de communication fermés, l’architecture distribuée de la 5G dépend de l’informatique de pointe, de la virtualisation et de l’IA, qui peuvent toutes être exploitées si elles ne sont pas correctement sécurisées. Les militaires sont prudents quant à l’utilisation des normes 5G ouvertes ou commerciales pour des missions sensibles, en raison du risque d’espionnage, de fuite de données et de manipulation du réseau. Le manque de protocoles de sécurité mondiaux standardisés et de fournisseurs fiables exacerbe encore le défi. En conséquence, les agences de défense adoptent une approche plus lente et plus prudente en matière de déploiement à grande échelle.

Alors que la 5G dans les secteurs commerciaux a atteint sa maturité d’ici 2024, l’intégration de la défense est en retard de 3 à 5 ans en raison d’exigences plus élevées en matière de cybersécurité et de fiabilité, créant ainsi une fenêtre unique de forte croissance pour les fournisseurs de défense tout au long de 2032.

OPPORTUNITÉS DE MARCHÉ :

L’investissement croissant dans les réseaux tactiques privés 5G présente une opportunité de marché majeure

Les meilleures opportunités sur le marché mondial de la défense 5G sont la croissance des réseaux tactiques privés 5G conçus pour un usage militaire. Contrairement aux systèmes 5G publics ou commerciaux, ces réseaux offrent un accès au spectre dédié, un meilleur cryptage et une personnalisation spécifique pour les missions. Cela permet aux forces de défense de maintenir une connectivité sécurisée à haut débit, même dans les zones reculées ou contestées. Les réseaux privés 5G aident les militaires à connecter les centres de commandement, les systèmes sans pilote,capteurs, et des troupes au sein d’un écosystème unifié et résilient. Ce changement remodèle le concept de numérisation du champ de bataille. Alors que de plus en plus de pays se concentrent sur la production nationale et le transfert sécurisé de données, les configurations privées 5G deviennent le fondement de l’infrastructure de communication de défense de nouvelle génération.

En outre, comme les réseaux de défense de nouvelle génération prêts pour la 6G devraient émerger après 2030, les premiers intégrateurs 5G détiendront alors la part maximale en pourcentage des contrats de communication inter-domaines.

- Par exemple, en octobre 2023, Lockheed Martin et le département américain de la Défense ont réalisé la première démonstration de bout en bout au monde d’un réseau tactique 5G privé. Ce réseau prend en charge les liaisons de données sécurisées pour les véhicules autonomes et les missions ISR au camp de base du Corps des Marines Pendleton.

TENDANCES DU MARCHÉ DE LA 5G DANS LA DÉFENSE :

L'intégration de l'intelligence artificielle (IA) avec les réseaux 5G est une tendance clé du marché

Les organisations de défense combinent de plus en plus l’analyse basée sur l’IA avec la communication 5G à haut débit. Cette combinaison permet une prise de décision autonome, une maintenance prédictive et une réponse aux menaces en temps réel. L'IA aide les réseaux militaires à allouer dynamiquement de la bande passante, à détecter les intrusions et à gérer des milliers de capteurs et de systèmes connectés sans aide humaine. Associée à la latence ultra-faible et au transfert de données élevé de la 5G, l’IA transforme le commandement et le contrôle traditionnels en systèmes de défense adaptatifs et auto-optimisés. Cette tendance accélère l’évolution vers une guerre multidomaine axée sur les données, dans laquelle les informations provenant des satellites, des drones et des capteurs au sol sont traitées et exploitées instantanément. Le résultat est un réseau de défense plus intelligent, plus rapide et plus sécurisé qui améliore à la fois la connaissance de la situation et la flexibilité opérationnelle.

- Par exemple, en juillet 2024, l’Agence OTAN de communication et d’information (NCIA) a lancé son initiative d’intégration AI-5G. Cette initiative vise à explorer comment la gestion du trafic basée sur l’IA peut améliorer la sécurité des communications sur le champ de bataille et la connaissance de la situation au sein des forces alliées.

LES DÉFIS DU MARCHÉ :

Les coûts d’infrastructure élevés et la complexité de l’attribution du spectre posent des défis majeurs au marché

Le défi du marché de la 5G dans la défense réside dans le coût élevé et la complexité logistique du déploiement de l’infrastructure. La création de réseaux de défense sécurisés et autonomes implique des investissements importants dans des stations de base, des nœuds informatiques de pointe, des systèmes de chiffrement et du matériel robuste capable de supporter un environnement difficile. Les gouvernements doivent équilibrer les activités civilestélécombesoins avec les exigences militaires en matière de bande passante sécurisée et claire. L’intégration de la 5G aux systèmes de communication existants peut également entraîner des défis techniques, susceptibles d’entraîner des problèmes d’interopérabilité et des délais de déploiement plus longs. Ces défis sont particulièrement graves dans les économies émergentes, où les limitations budgétaires et les capacités industrielles limitées entravent le déploiement d’infrastructures de communication avancées, entravant ainsi la croissance du marché.

Impact de la guerre Russie-Ukraine

La guerre entre la Russie et l’Ukraine a eu un impact significatif sur le marché de la défense 5G, agissant comme un véritable catalyseur d’une numérisation plus rapide de la défense.

Le conflit a montré comment la connectivité, l’avantage des données et les systèmes autonomes peuvent influencer les résultats de la guerre moderne. La dépendance de l’Ukraine à l’égard du renseignement en temps réel, de la surveillance par drones et des communications cryptées a mis en évidence l’importance de réseaux ultra-fiables, qui constituent précisément les capacités offertes par la 5G. Dans le même temps, le recours généralisé de la Russie à la guerre électronique et aux cyberopérations a révélé les faiblesses des systèmes de communication traditionnels. Cette exposition a incité les militaires du monde entier à investir dans des réseaux tactiques 5G résilients, à faible latence et résistants aux brouillages.

La guerre a également encouragé les membres de l’OTAN, les alliés européens et les pays d’Asie et du Moyen-Orient à accélérer l’intégration de la 5G avec l’IA, les communications par satellite et les systèmes sans pilote. Les gouvernements se concentrent sur la défense privéeInfrastructures 5Gpour sécuriser les chaînes de commandement et soutenir les opérations autonomes sur le champ de bataille, même lors d’attaques électroniques. En conséquence, la guerre a fait passer la 5G d’un objectif futur à un élément essentiel de la stratégie militaire, déplaçant les priorités de défense mondiale vers la connectivité, l’autonomie et la cyber-résilience en tant qu’éléments essentiels de la force militaire moderne.

En juin 2025, l’OTAN a engagé près de 39 millions de dollars pour financer les communications par satellite, les équipements réseau et les infrastructures de commandement des forces de défense ukrainiennes, renforçant ainsi leurs capacités de communication numérique et sécurisée dans des conditions de guerre.

L’instabilité géopolitique croissante et la course mondiale à l’IA accélèrent la numérisation de la défense, faisant de la supériorité du commandement grâce à la 5G une priorité stratégique majeure dans les alliances de l’OTAN, de l’Indo-Pacifique et du Moyen-Orient.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type de solution

Le segment matériel domine le marché grâce au déploiement d'infrastructures à grande échelle et à la modernisation tactique

En termes de type de solution, le marché est classé en matériel, logiciels et services.

Le segment du matériel est en tête de la part de marché mondiale de la 5G en matière de défense, avec environ61,09%du segment de type solution. La domination du segment est attribuée au fait que la plupart des organisations de défense se concentrent sur la construction d'une infrastructure physique qui prend en charge des systèmes sécurisés et résilients.communication militaireréseaux. Alors que les pays passent des systèmes existants aux environnements compatibles 5G, il existe une forte demande de stations de base, d'antennes, de réseaux de petites cellules, d'appareils robustes et d'équipements informatiques de pointe capables de gérer des données cryptées à haut débit sur le champ de bataille. Le matériel reste essentiel pour intégrer la 5G dans les applications de défense critiques telles que C4ISR, les véhicules autonomes et les bases militaires intelligentes.

Par exemple, en août 2024, le ministère américain de la Défense a lancé une importante mise à niveau de l’infrastructure 5G de la base commune Pearl Harbor-Hickam. Ils ont déployé des nœuds radio tactiques avancés et des stations de base pour améliorer la connectivité situationnelle et la coordination opérationnelle.

Le segment des services sur le marché devrait croître au TCAC le plus rapide de 24,2 % au cours de la période de prévision.

Par infrastructure de communication

Le segment des réseaux d'accès radio (RAN) domine le marché en raison de son rôle central dans la connectivité tactique et l'expansion des infrastructures

Sur la base de l’infrastructure de communication, le marché est classé en réseaux de petites cellules, réseaux de macrocellules, réseaux d’accès radio (RAN), nœuds 5G par satellite/haute altitude et réseaux tactiques 5G privés.

Le segment des réseaux d’accès radio (RAN) est leader sur le marché mondial de la 5G dans le domaine de la défense, car il connecte tous les éléments de communication de la défense. Ces éléments comprennent des capteurs, des systèmes de soldats, des véhicules,les drones,et postes de commandement. Chaque réseau de défense compatible 5G, qu'il utilise des liaisons terrestres ou satellitaires, s'appuie sur des composants RAN, par exemple des stations de base, des antennes et des unités distribuées, pour fournir une communication sécurisée, à faible latence et à large bande passante. Cela fait du RAN la base de l’infrastructure 5G de niveau militaire. À mesure que les forces militaires étendent leur présence dans la 5G, elles se concentrent sur les déploiements de RAN pour garantir une couverture fiable, une capacité de découpage du réseau et une interopérabilité entre diverses plates-formes, ce qui se traduit par une domination du segment.comptabilité33,00%part de marché en 2026

Par exemple, en mai 2024, Ericsson et le département américain de la Défense ont travaillé ensemble sur le programme Open RAN for Tactical 5G. Ils ont déployé des modules RAN de nouvelle génération dans des bases de test pour améliorer la communication en temps réel, la surveillance et la connectivité des forces interarmées dans des conditions militaires sécurisées.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par technologie de réseau central

Le segment de la virtualisation des fonctions réseau (NFV) domine le marché en raison de son rôle fondamental dans la flexibilité et la sécurité du réseau

Basé sur la technologie de réseau de base, le marché est segmenté en réseaux définis par logiciel (SDN), virtualisation des fonctions réseau (NFV), Edge & Fog Computing (MEC/Fog), découpage de réseau etIntelligence artificielle-Gestion de réseau pilotée.

Le segment NFV représente actuellement la plus grande part du marché de la 5G dans le domaine de la défense, car il fournit la principale couche de virtualisation qui rend les réseaux militaires modernes plus évolutifs, sécurisés et adaptables. En séparant la virtualisation des fonctions de réseau de défense (NFV) critiques du matériel traditionnel, la NFV permet aux militaires de déployer, de reconfigurer et de sécuriser rapidement des systèmes de communication dans plusieurs domaines. Cette flexibilité est vitale pour développer des cœurs 5G privés, permettre le découpage du réseau et sécuriser le routage des données. Il constitue également la base de toutes les futures applications Edge et IA. La NFV est particulièrement importante dans les déploiements de défense 5G aux États-Unis, dans l’OTAN et en Asie, où les gouvernements se concentrent sur la résilience des réseaux, l’intégration du cloud et les mises à niveau rentables.

Par exemple, en novembre 2023, BAE Systems et VMware ont annoncé un partenariat avec le département américain de la Défense pour virtualiser l'infrastructure réseau de commande à l'aide de NFV et d'architectures définies par logiciel. Cette collaboration vise à développer des systèmes de communication de défense plus sécurisés, adaptables et à faible latence.

Le segment Edge & Fog Computing (MEC/Fog) connaît une croissance à un TCAC de 24,6 % au cours de la période de prévision.

Par plateforme

Le segment des plates-formes terrestres domine le marché en raison de son adoption généralisée dans les systèmes blindés, les bases et les réseaux terrestres

En fonction de la plate-forme, le marché est segmenté en plates-formes terrestres, plates-formes aéroportées, plates-formes navales et plates-formes spatiales.

Le segment des plates-formes terrestres détient la plus grande part du marché mondial de la 5G dans la défense. Cette croissance est tirée par un large éventail de moyens militaires au sol qui adoptent la connectivité 5G. Ces actifs comprennentvéhicules blindés, centres de commandement, bases militaires intelligentes et centres de communication mobiles. Les opérations terrestres constituent l’épine dorsale de tout réseau de communication de défense. Ces opérations nécessitent un échange de données rapide, sécurisé et fiable pour coordonner les soldats, les capteurs et les systèmes sans pilote en temps réel. Le déploiement de systèmes de commandement et de contrôle compatibles 5G, d’une logistique assistée par l’IA et de véhicules terrestres robotisés a encore renforcé cette domination. De nombreux programmes de modernisation de la défense, notamment aux États-Unis, au Royaume-Uni, en Inde, en Israël et en Corée du Sud, investissent massivement dans les réseaux 5G terrestres pour améliorer le C4ISR, la mobilité et la prise de décision tactique.comptabilité54,81%part de marché en 2026

Le segment des plates-formes spatiales devrait prospérer avec un TCAC de 24,6 % au cours de la période de prévision, suivi par le segment aéroporté.

Par bande de fréquence

Le segment de bande moyenne (1 à 6 GHz) domine le marché en raison de son équilibre entre portée, vitesse et fiabilité tactique

En fonction de la bande de fréquences, le marché est segmenté en bande basse (<1 GHz), bande moyenne (1 à 6 GHz) et bande haute/mmWave (>24 GHz).

La gamme de fréquences moyenne bande (1 à 6 GHz) est en tête de la 5G sur le marché de la défense, car elle offre le meilleur équilibre entre couverture, force du signal et capacité de données. Cette option est le choix le plus pratique et le plus largement privilégié pour les opérations militaires, prenant en charge les communications tactiques, la connectivité des bases et les systèmes de commandement mobiles. Il offre des vitesses plus élevées que les fréquences à bande basse tout en offrant simultanément une plus grande couverture que les fréquences à bande haute ou à ondes millimétriques (mmWave). De plus, sa fiabilité dans les zones urbaines et isolées permet aux réseaux de défense de fonctionner sans dépendre fortement d’infrastructures denses, ce qui entraîne une domination du segment.

Le segment de la bande haute/mmWave (>24 GHz) devrait prospérer avec un TCAC de 24,9 % au cours de la période de prévision.

Par candidature

Le segment C4ISR domine le marché en raison de son rôle central dans le commandement, le contrôle et la connaissance de la situation en temps réel

Sur la base des applications, le marché est segmenté en commandement, contrôle, communications, ordinateurs, renseignement, surveillance et reconnaissance (C4ISR), systèmes autonomes et robotiques, bases et infrastructures militaires intelligentes, contrôle à distance des armes et des capteurs, systèmes de formation et de simulation et communications critiques.

LeC4ISR (Commandement, Contrôle, Communications, Informatique, Renseignement, Surveillance et Reconnaissance)Ce segment est en tête du marché mondial de la 5G dans le domaine de la défense, car il constitue la principale couche opérationnelle de la communication et de la prise de décision militaires modernes. La latence ultra-faible et la connectivité haut débit de la 5G permettent une intégration transparente de flux de données volumineux provenant de drones, de satellites, de capteurs et de systèmes radar. Les forces de défense du monde entier se concentrent sur les systèmes C4ISR compatibles 5G pour renforcer la guerre centrée sur les réseaux. La combinaison de la 5G avec l’analyse de l’IA, le cloud computing et les réseaux de pointe transforme les opérations de défense traditionnelles en systèmes dynamiques axés sur les données, ce qui entraîne une croissance segmentaire.

Par exemple, en mai 2024, le département américain de la Défense s'est associé à AT&T et Northrop Grumman pour améliorer la modernisation du C4ISR grâce à un projet pilote 5G sécurisé à Fort Irwin, en Californie. Ce pilote intègre des données en temps réel provenant de systèmes sans pilote, de capteurs et de centres de commande pour accélérer la prise de décision et améliorer la connaissance de la situation.

Le segment des systèmes autonomes et robotiques devrait croître à un TCAC de 25,2 % au cours de la période de prévision.

Par utilisateur final

L'utilisateur final militaire domine le marché en raison de la modernisation croissante des soldats et des programmes de sécurité transfrontaliers

En termes d’utilisateur final, le marché est segmenté en forces militaires, agences de sécurité intérieure, entrepreneurs et équipementiers de la défense, ainsi qu’institutions gouvernementales et de recherche.

Le segment militaire est le plus grand utilisateur final du marché de la 5G dans la défense. Les efforts accrus de modernisation de la défense mondiale, l’augmentation des dépenses de défense et la nécessité d’une meilleure capacité de survie dans la guerre moderne sont les moteurs de cette croissance. Les forces militaires aux États-Unis, en Europe, en Chine, en Inde et en Russie se concentrent sur l’intégration de systèmes de blindage avancés, notamment des gilets pare-balles modulaires, des casques balistiques, des kits de blindage pour véhicules et des matériaux résistants aux explosions. Les tensions géopolitiques croissantes, telles que le conflit russo-ukrainien et les différends territoriaux dans la région Indo-Pacifique, ont accru les activités d’approvisionnement et les investissements en recherche et développement dans cette région.

Par exemple, en janvier 2024, le ministère américain de la Défense a attribué à Ceradyne, Inc., une filiale de 3M, un contrat de 168 millions de dollars. Ce contrat vise à fournir des casques balistiques avancés et des plaques de blindage pour le personnel de l'armée américaine dans le cadre du programme Soldier Protection System. L’objectif est d’améliorer la capacité de survie au combat et la préparation aux missions.

Le segment des agences de sécurité intérieure devrait croître à un TCAC de 24,5 % au cours de la période de prévision.

La 5G dans les perspectives régionales du marché de la défense

North Americ 5G in Defense Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord domine le marché de la défense 5G grâce à la forte modernisation de la défense américaine et aux premières initiatives d’intégration de la 5G

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde (Moyen-Orient, Afrique et Amérique latine).

Amérique du Nord

L’Amérique du Nord a enregistré une taille de marché de 0,58 milliard de dollars en 2025, capturant 43,00 % de la part de marché mondiale, et devrait atteindre 0,71 milliard de dollars en 2026. Elle a conquis la plus grande part de marché, générant 710 millions de dollars, menée principalement par les États-Unis, qui ont contribué à eux seuls à plus de 92,61 % de la part régionale en 2024. Le ministère américain de la Défense (DoD) a été à l'avant-garde de l'intégration de la 5G dans des bases militaires intelligentes, des systèmes C4ISR et des plates-formes autonomes, en investissant dans des bancs d'essai à grande échelle dans le cadre de son initiative 5G-to-NextG. Le marché américain devrait atteindre 0,65 milliard de dollars d’ici 2026.

Asie-Pacifique

Le marché de l’Asie-Pacifique a généré 0,35 milliard de dollars en 2025, ce qui représente 25,99 % du paysage du marché mondial, et devrait atteindre 0,44 milliard de dollars en 2026. D’autres régions telles que l’Asie-Pacifique, l’Europe et le Moyen-Orient devraient connaître une croissance significative du marché de la 5G dans la défense dans les années à venir. Au cours de la période de prévision, la région Asie-Pacifique devrait connaître un taux de croissance de 24,8 %, soit la croissance la plus rapide de toutes les régions. Dans la région Asie-Pacifique, des pays comme la Chine, l’Inde, la Corée du Sud et le Japon augmentent leurs investissements dans les infrastructures et plates-formes militaires. Sur la base de ces facteurs,. Le marché japonais devrait atteindre 0,06 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,13 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,09 milliard USD d'ici 2026.

Europe

En 2025, l'Europe représentait 0,34 milliard de dollars, soit 25,31 % du marché mondial, et devrait atteindre 0,41 milliard de dollars en 2026, ce qui en ferait la deuxième plus grande région du marché. Dans cette région, le Royaume-Uni et l’Allemagne devraient atteindre respectivement 84,4 millions de dollars et 67,9 millions de dollars en 2025. En Europe, la croissance est soutenue par la modernisation de la défense 5G dirigée par l’OTAN et par une forte collaboration industrielle dans des pays comme la France, le Royaume-Uni et l’Allemagne. Le marché britannique devrait atteindre 0,1 milliard de dollars d’ici 2026, et le marché allemand devrait atteindre 0,08 milliard de dollars d’ici 2026.

Reste du monde

Le marché du reste du monde a atteint 0,08 milliard de dollars en 2025, soit 5,70 % du chiffre d'affaires total du marché, et devrait atteindre 0,09 milliard de dollars en 2026. Pendant ce temps, le reste du monde (Moyen-Orient, Afrique et Amérique latine) contribue collectivement à hauteur d'environ 5,60 % en 2024, avec des pays comme les Émirats arabes unis, Israël, l'Arabie saoudite et le Brésil en tête des initiatives de communication de base et frontalière intelligente.

PAYSAGE CONCURRENTIEL

Acteurs clés de l’industrie :

La 5G sur le marché de la défense façonné par les partenariats stratégiques, l’innovation technologique et la collaboration à double usage

Le marché de la 5G dans le domaine de la défense est très compétitif. Il comprend un mélange d’entreprises de défense traditionnelles, de grandes sociétés de télécommunications et de startups technologiques émergentes, toutes visant à moderniser les systèmes de communication militaires. De grands sous-traitants de la défense tels que Lockheed Martin, Northrop Grumman, Raytheon Technologies, BAE Systems et Thales Group intègrent les technologies 5G dans des plates-formes prenant en charge C4ISR, les systèmes autonomes et les réseaux de communication tactiques. Parallèlement, des entreprises de télécommunications et de technologie telles qu'Ericsson, Nokia, Samsung, Huawei et NEC Corporation apportent leurs compétences en matière d'infrastructure réseau, de gestion de l'IA et decybersécurité, connectant la 5G commerciale aux utilisations de qualité militaire.

Le paysage concurrentiel se caractérise également par une augmentation des partenariats publics et privés. Les gouvernements financent des essais à grande échelle, tandis que les partenaires industriels fournissent des solutions de réseau sécurisées. Par exemple, l’initiative 5G-to-NextG du ministère américain de la Défense implique plusieurs entreprises travaillant sur des sites pilotes pour développer des centres de commandement compatibles 5G et une logistique autonome.

Le marché passe de la fourniture de matériel traditionnel au développement complet d’un écosystème numérique. La croissance des entreprises dépend désormais de la maîtrise de l’intégration 5G, de la gestion basée sur l’IA et de l’interopérabilité entre les domaines.

LISTE DES ENTREPRISES CLÉS DE LA 5G DANS LA DÉFENSE PROFILÉES :

- Lockheed-Martin (NOUS.)

- Nokia (Finlande)

- AT&T (NOUS.)

- L3Harris Technologies (États-Unis)

- Éricsson (Suède)

- Verizon (États-Unis)

- Raytheon Technologies (États-Unis)

- Keysight Technologies (États-Unis)

- Oceus Networks (États-Unis)

- BAE Systems (Royaume-Uni)

- Cohere Technologies (États-Unis)

- Airbus Defence and Space (Europe)

- Samsung Électronique (Corée du Sud)

- NEC Corporation (Japon)

- Systèmes de mission General Dynamics (États-Unis)

- Groupe Thalès (France)

- Leonardo S.p.A. (Italie)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Par exemple, en mars 2024, Ericsson et les forces armées suédoises se sont associés pour déployer un réseau 5G privé et autonome conçu pour le cryptage de niveau militaire et les communications critiques dans les zones d'entraînement et opérationnelles.

- Par exemple, en octobre 2024, le département américain de la Défense a officiellement adopté une stratégie de déploiement de réseaux 5G privés dans les installations militaires, visant à tirer parti de la 5G commerciale et privée pour fournir une connectivité haut débit adaptée aux besoins des missions.

- Par exemple, en mars 2025, Lockheed Martin a annoncé l'intégration réussie des solutions 5G de qualité militaire de Nokia et de la gestion du réseau Verizon dans sa 5G.MIL HBS (Hybrid Base Station), permettant un pont transparent entre les liaisons 5G commerciales et les communications tactiques.

- Par exemple, en février 2025, Lockheed Martin, en collaboration avec Intel et Radisys, a déployé un réseau 5G autonome lors de l'exercice Steel Knight 2024 du Corps des Marines des États-Unis pour prendre en charge les opérations inter-domaines.

- Par exemple, en mai 2025, Nokia et Blackned (une filiale de Rheinmetall) ont annoncé une coentreprise pour développer des systèmes de communication tactiques 5G de nouvelle génération adaptés aux forces armées allemandes.

COUVERTURE DU RAPPORT

L’analyse mondiale du marché de la 5G dans la défense fournit une étude approfondie de la taille du marché, du profil de l’entreprise et des prévisions pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats stratégiques, les fusions et acquisitions. Le rapport d’étude de marché sur la 5G dans la défense englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 19,46 % de 2026 à 2034 |

| Unité | Valeur (millions USD) |

|

Segmentation

|

Par type de solution

Par infrastructure de communication

Par technologie de réseau central

Par plateforme

Par bande de fréquence

Par candidature

Par utilisateur final

Par région

|

Questions fréquentes

La taille du marché mondial de la 5G dans le domaine de la défense devrait passer de 1,650 million de dollars en 2026 à 6,860 millions de dollars d'ici 2034, avec un TCAC de 19,46 %.

En 2025, la valeur marchande s'élevait à 580 millions de dollars.

Le marché devrait afficher un TCAC de 19,46 % au cours de la période de prévision 2026-2034.

Le segment du matériel a dominé le marché par type de solution.

L’intégration croissante des systèmes autonomes et robotiques stimule l’adoption de la 5g dans le domaine de la défense, stimulant ainsi la croissance du marché.

Lockheed Martin, L3Harris Technologies, Raytheon Technologies, BAE Systems, Samsung Electronics, Nokia, AT&T, Ericsson, Verizon, Cohere Technologies, Airbus Defence and Space, NEC Corporation, General Dynamics Mission Systems, Keysight Technologies, Oceus Networks, Thales Group et Leonardo S.p.A. sont les principales entreprises du marché de la 5G dans la défense.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés