Taille du marché, part et analyse de l’industrie des semi-conducteurs à logique de nœud avancée, par nœud technologique (7 nm, 5 nm, 4 nm, 3 nm et 2 nm et moins), par type de produit (CPU, GPU, accélérateurs d’IA, FPGA et autres), par utilisateur final (électronique grand public, automobile, informatique et télécommunications, centres de données et fournisseurs de services cloud, et autres) et prévisions régionales, 2026-2034

TAILLE DU MARCHÉ DES SEMI-CONDUCTEURS À NŒUD AVANCÉ ET PERSPECTIVES FUTURES

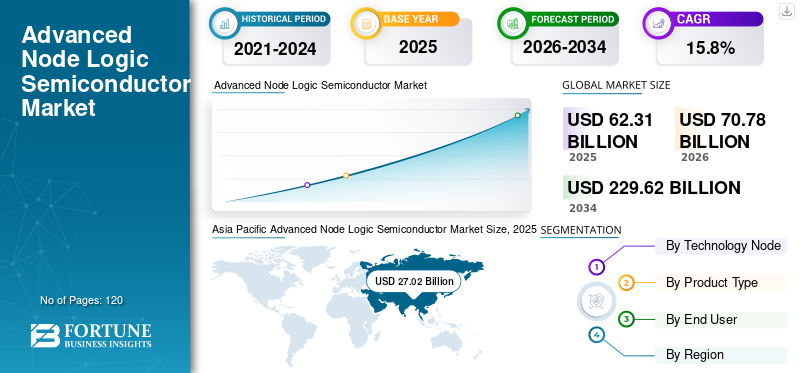

La taille du marché mondial des semi-conducteurs logiques à nœuds avancés était évaluée à 62,31 milliards USD en 2025. Le marché devrait passer de 70,78 milliards USD en 2026 à 229,62 milliards USD d’ici 2034, avec un TCAC de 15,8 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des semi-conducteurs logiques à nœuds avancés avec une part de marché de 43,36 % en 2025.

Le marché représente les puces logiques construites à l’aide d’un processus de fabrication de 7 nm ou moins. Les CPU, GPU, accélérateurs d'IA, ASIC, FPGA et processeurs d'application utilisent ces puces dans l'informatique à haut débit, les charges de travail d'IA, les centres de données et les appareils mobiles tels quetéléphones intelligents, l'électronique automobile et les infrastructures de télécommunications. La demande de puces hautes performances et économes en énergie pour les applications d’IA, le cloud computing, les biens de consommation haut de gamme et les systèmes automobiles avancés stimule la croissance de ce marché.

Les principaux acteurs du marché sont TSMC, Samsung Electronics Co., Ltd., Intel Corporation, NVIDIA Corporation et Advanced Micro Devices, Inc. Ils se concentrent sur l'adoption de stratégies telles que le développement de technologies de nœuds avancées, les partenariats de fonderie, l'expansion de leur portefeuille de puces d'IA, les investissements en capacité et les collaborations écosystémiques pour renforcer leur position sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DE L’IA GÉNÉRATIVE

L'augmentation des charges de travail d'IA générative accélère la demande de puces logiques de nœuds avancées

L'IA générative stimule considérablement la croissance du marché en raison du besoin de charges de travail de formation et d'inférence qui nécessitent des GPU hautes performances, des accélérateurs d'IA, des ASIC personnalisés et des processeurs de centre de données construits à l'aide de nœuds de processus 7 nm, 5 nm, 4 nm, 3 nm et inférieurs. Par exemple,

- En avril 2025, TSMC a déclaré dans son rapport annuel 2024 que le déploiement rapide de l'IA avait accru la demande de puces à nœuds avancés, tandis que sa technologie 3 nm représentait 18 % du chiffre d'affaires total des plaquettes en 2024, tirée par les smartphones et les applications informatiques hautes performances.

- En février 2025, NVIDIA a annoncé une augmentation de plus de 100 % de son chiffre d'affaires annuel, à 130,5 milliards de dollars, en raison de la demande accrue d'infrastructures de calcul d'IA et de puces basées sur Blackwell, indiquant ainsi dans quelle mesure les charges de travail GenAI ont directement accru la demande de processeurs logiques avancés.

Dans l'ensemble, l'impact deIA générativea déplacé la demande de semi-conducteurs de l'informatique à usage général vers des puces logiques optimisées pour l'IA, ce qui rend essentiel la production de produits avancés fabriqués à partir de nœuds qui offrent des performances supérieures et une consommation d'énergie réduite avec une plus grande efficacité du centre de données.

TENDANCES DU MARCHÉ DES SEMI-CONDUCTEURS À LOGIQUE DE NŒUD AVANCÉE

L’adoption croissante du calcul automobile et de l’IA de pointe accélère la demande de logique de nœud avancée

La tendance vers une utilisation accrue de l’Automotive Edge et de l’IA Compute s’accentue, avec l’accent mis sur l’adoption de processeurs plus performants, à plus faible latence et plus efficaces pour l’ADAS, la conduite automatisée, les aménagements intérieurs intelligents, la fusion de capteurs et l’IA en temps réel. Par exemple,

- En octobre 2024, Qualcomm a lancé ses plates-formes automobiles Snapdragon Cockpit Elite et Snapdragon Ride Elite, déclarant que les plates-formes utilisent son processeur Oryon et offrent des performances de processeur jusqu'à 3 fois plus rapides et des performances d'IA 12 fois supérieures par rapport aux plates-formes automobiles précédentes, répondant ainsi à une demande plus forte de puces logiques automobiles à nœuds avancés.

- En janvier 2025, NVIDIA a présenté sa plate-forme DRIVE AGX Thor basée à Blackwell pour les véhicules définis par logiciel, conçue pour prendre en charge la conduite autonome, la surveillance du conducteur et l'expérience embarquée générative basée sur l'IA.

De plus en plus de traitements d'IA de pointe sont déplacés de l'infrastructure uniquement cloud vers le traitement sur les appareils, comme dans les véhicules, les caméras et la robotique. Par conséquent, la demande du marché pour des semi-conducteurs logiques plus avancés fabriqués à l’aide de technologies plus récentes sera influencée par l’adoption mondiale croissante deIA de pointe.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Augmentation de l'expansion des centres de données et de l'infrastructure de cloud computingStimule la croissance du marché

L'expansion de l'infrastructure de cloud computing et la croissance des centres de données ont stimulé la demande de processeurs de nœuds avancés, de GPU, d'accélérateurs d'IA, d'ASIC personnalisés et de processeurs réseau dans les centres de données hyperscale. En outre, les fournisseurs de services cloud étendent la capacité du cloud computing pour soutenir le développement de l’IA, de l’IA d’entreprise, du calcul haute performance, de l’analyse en temps réel et des applications numériques à grande échelle. L'utilisation de puces logiques de nœuds avancées dans les centres de données permet un meilleur traitement de charges de travail plus importantes tout en augmentant simultanément l'efficacité énergétique, à mesure que les coûts d'énergie et de refroidissement continuent d'augmenter. Par conséquent, la croissance continue des serveurs prêts pour l’IA et l’infrastructure informatique accélérée entraînent une demande accrue desemi-conducteurs logiquesà 7 nm, 5 nm, 3 nm et nœuds technologiques inférieurs.

RESTRICTIONS DU MARCHÉ

Des exigences complexes en matière de conception et de vérification peuvent entraver la croissance du marché

Des exigences complexes en matière de conception et de vérification constituent un frein à la croissance du marché des semi-conducteurs à logique de nœud avancée. Les puces construites sur des nœuds de 7 nm, 5 nm, 3 nm et inférieurs nécessitent des architectures de conception très sophistiquées, des outils EDA avancés, des blocs IP validés et une simulation approfondie avant la fabrication, ce qui entrave la demande de produits. À mesure que la densité des transistors augmente, la quantité de puissance (fuite), la chaleur, l'intégrité du signal, la synchronisation et la fiabilité deviennent de plus en plus difficiles à gérer pour les ingénieurs de conception ; par conséquent, le cycle de conception des puces est allongé en raison des efforts supplémentaires requis pour concevoir, vérifier et produire des ASIC hautes performances. Concernant les accélérateurs d'IA, les GPU, les CPU et les ASIC personnalisés, ces puces contiennent des milliards de transistors, ce qui ajoute une complexité considérable et pose des défis importants en matière de conception et de vérification, car elles doivent fonctionner de manière fiable tout en traitant de gros volumes de données.

OPPORTUNITÉS DE MARCHÉ

La demande croissante d’infrastructures d’IA dans les régions émergentes crée de nouvelles opportunités de croissance du marché

Le marché connaît une demande importante d’infrastructures d’IA de la part des régions émergentes, stimulée par les investissements croissants du CCG, de l’Inde, de l’Asie du Sud-Est et d’autres marchés en développement dans les centres de données d’IA, les plateformes d’IA souveraines et l’infrastructure cloud. Par exemple,

- En mai 2025, NVIDIA a annoncé des partenariats avec le Royaume d'Arabie Saoudite pour le développement d'usines d'IA et d'infrastructures d'IA souveraines, démontrant l'accélération des projets à grande échelle.apprentissage automatiquel’informatique dans les pays du CCG et le besoin qui en résulte de technologies avancées de GPU, d’accélérateur d’IA, de processeur de réseau et de processeur de centre de données.

Les investissements dans l'infrastructure génèrent une demande de dispositifs à semi-conducteurs logiques de 5 nm, 4 nm, 3 nm et futurs 2 nm pour prendre en charge la formation en IA, l'inférence, la mise en réseau à haut débit et les charges de travail cloud. Dans l’ensemble, les régions émergentes passent d’une infrastructure numérique de base à des écosystèmes informatiques basés sur l’IA, créant ainsi une opportunité de croissance à long terme pour les concepteurs de puces, les fonderies et les fabricants de silicium cloud travaillant avec une technologie de nœuds avancée.

Analyse de segmentation

Par nœud technologique

La maturité de la fabrication et la rentabilité ont stimulé la croissance du segment 7 nm

Sur la base du nœud technologique, le marché est divisé en 7 nm, 5 nm, 4 nm, 3 nm et 2 nm et moins.

Le segment 7 nm a conquis la plus grande part de marché en 2025. Le nœud technologique 7 nm est largement adopté dans les processeurs, les GPU, les accélérateurs d'IA, les processeurs réseau et les SoC hautes performances en raison de son écosystème de fabrication mature, de ses meilleurs rendements et de son coût relativement inférieur par rapport aux nouveaux nœuds 5 nm, 4 nm et 3 nm. Sa solide base installée dans les centres de données, les smartphones, l'infrastructure de télécommunications et l'informatique automobile a soutenu une demande continue, même si les principaux acteurs ont progressivement déplacé les puces haut de gamme et axées sur l'IA vers des nœuds de processus plus petits.

Le segment 2 nm et moins devrait croître au TCAC le plus élevé de 30,3 % au cours de la période de prévision. Cela est dû au fait que les principaux fabricants de puces et acteurs de l'IA dans le cloud se tournent de plus en plus vers des nœuds de processus de nouvelle génération pour obtenir une densité de transistors plus élevée, une efficacité énergétique améliorée et des performances plus rapides pour les accélérateurs d'IA, le calcul haute performance, les processeurs mobiles haut de gamme et les puces avancées des centres de données.

Par type de produit

Les processeurs dominent le marché en raison de leur utilisation généralisée dans les serveurs, les PC et les systèmes embarqués

En fonction du type de produit, le marché est classé en CPU, GPU, accélérateurs d'IA, FPGA et autres (ASIC, processeurs réseau).

Les processeurs détenaient la part de marché la plus élevée en 2025, car ils sont largement utilisés dans les centres de données, les serveurs cloud, les ordinateurs personnels, les smartphones et les entreprises ettélécommunicationsinfrastructure. Même si les accélérateurs d’IA et les GPU progressent rapidement, le CPU reste le processeur principal de la plupart des architectures informatiques, générant une demande constante de puces logiques à nœuds avancés.

Les accélérateurs d’IA devraient croître au TCAC le plus élevé de 23,6 % au cours de la période de prévision, en raison de la demande croissante d’IA générative, d’apprentissage automatique, d’inférence cloud et de charges de travail de calcul haute performance. La forte demande de puces spécialisées à nœuds avancés offrant un traitement parallèle plus rapide et une efficacité énergétique supérieure à celle des processeurs à usage général alimente la croissance du segment.

Par utilisateur final

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

L'adoption massive de puces logiques à nœuds avancés dans les appareils haut de gamme a alimenté la croissance du segment de l'électronique grand public

En fonction de l'utilisateur final, le marché est classé en électronique grand public, automobile, informatique et télécommunications, centres de données et fournisseurs de services cloud, et autres (industriels).

Le segment de l’électronique grand public détenait la part de marché dominante en 2025. Cela est dû à l’adoption accrue de puces logiques à nœuds avancés dans les appareils haut de gamme tels que les smartphones haut de gamme, les tablettes, les ordinateurs portables, les consoles de jeux, les appareils portables et les appareils compatibles avec l’IA. La croissance continue de la demande des consommateurs pour des performances améliorées des produits dans de nombreux domaines de l'électronique grand public entraîne la demande de nœuds de processeurs au silicium plus avancés (c'est-à-dire 7 nm, 5 nm, 4 nm et 3 nm) à utiliser dans les appareils grand public en raison du désir d'une vitesse de traitement accrue, d'une durée de vie de la batterie plus longue, d'une fonctionnalité d'IA améliorée sur l'appareil et de performances graphiques améliorées.

Les centres de données et les fournisseurs de services cloud devraient connaître une croissance du TCAC le plus élevé de 20,1 % au cours de la période de prévision. Cela est dû à l’expansion rapide de l’IA générative,l'informatique en nuage,le calcul haute performance et l'infrastructure de serveur accélérée, qui génèrent une forte demande de processeurs à nœuds avancés, de GPU, d'accélérateurs d'IA, d'ASIC personnalisés et de processeurs réseau.

Perspectives régionales du marché des semi-conducteurs à logique de nœud avancée

Par géographie, le marché est classé en Amérique du Nord, Amérique du Sud, Europe, Moyen-Orient, Afrique et Asie-Pacifique.

Asie-Pacifique

Asia Pacific Advanced Node Logic Semiconductor Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique représentait la plus grande part de marché des semi-conducteurs logiques à nœuds avancés en 2024, évaluée à 24,42 milliards de dollars, et a également conservé la part de leader en 2025, avec 27,02 milliards de dollars. Le marché de l’Asie-Pacifique devrait croître, porté par un solide écosystème de fabrication de semi-conducteurs dirigé par Taïwan, la Corée du Sud, la Chine et le Japon, ainsi que par une forte demande de smartphones, d’électronique grand public, de matériel d’IA et de chaînes d’approvisionnement d’emballage avancées. La demande existe dans pratiquement tous les segments d'appareils électroniques, y compris les smartphones, l'électronique grand public, le matériel d'IA et lesemballage avancéchaîne d'approvisionnement. D’autres influences favorables sont les fonderies, les équipementiers, les fabricants de puces et les services de test/assemblage. Grâce à ce positionnement, la région Asie-Pacifique représentera 100 % de la demande et de la production de semi-conducteurs logiques à nœuds avancés. Dans la région, l’Inde et la Chine devraient chacune atteindre respectivement 4,08 milliards de dollars et 6,98 milliards de dollars en 2026. Par exemple,

- En juillet 2024, Samsung a annoncé qu'il fournirait un processus GAA 2 nm et des solutions de packaging 2,5D à Preferred Networks pour les puces accélératrices d'IA, soutenant ainsi le rôle de l'Asie-Pacifique dans la fabrication de logiques avancées et de puces d'IA.

Marché chinois des semi-conducteurs à logique de nœud avancée

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus estimés à environ 6,98 milliards de dollars en 2026, soit environ 9,9 % des ventes mondiales.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Marché japonais des semi-conducteurs à logique de nœud avancée

Le marché japonais en 2026 est estimé à environ 5,68 milliards de dollars, soit environ 8,0 % du chiffre d'affaires mondial. Cela est dû à la demande croissante de calcul automobile, d'électronique basée sur l'IA, de calcul haute performance,semi-conducteurla solidité des équipements et les investissements soutenus par le gouvernement pour reconstruire les capacités nationales avancées de fabrication et de conception de puces.

Marché indien des semi-conducteurs à logique de nœud avancée

Le marché indien en 2026 est estimé à environ 4,08 milliards de dollars, soit environ 5,8 % des revenus mondiaux.

Amérique du Nord

L’Amérique du Nord devrait atteindre 25,70 milliards de dollars en 2026 et assurer la position de deuxième plus grande région du marché. Cela est dû à la demande accrue d’accélérateurs d’IA, de GPU, d’ASIC cloud, de processeurs hautes performances et de processeurs réseau de la part des hyperscalers, des sociétés de conception de semi-conducteurs et des opérateurs de centres de données. D'autres facteurs de soutien incluent l'augmentation des investissements nationaux dans les semi-conducteurs, l'expansion des usines de fabrication de nœuds avancés et les innovations de produits des principaux acteurs du secteur, tels que NVIDIA, Intel, AMD, Qualcomm, Broadcom et Apple. Par exemple,

- En novembre 2024, Intel a finalisé un financement direct pouvant atteindre 7,86 milliards de dollars en vertu de la loi CHIPS pour soutenir ses plans de leadership technologique et de fabrication de semi-conducteurs aux États-Unis, y compris l'expansion de la fabrication avancée.

Marché américain des semi-conducteurs à logique de nœud avancée

Compte tenu de la contribution significative de l’Amérique du Nord et de la domination américaine dans la région, le marché américain peut être estimé à environ 19,13 milliards de dollars en 2026, soit environ 27,0 % des ventes mondiales.

Europe

L'Europe devrait croître à un TCAC de 15,2 % au cours des années à venir, le plus élevé de toutes les régions, et atteindre une valorisation de 11,30 milliards de dollars en 2026. Cela est dû à la demande accrue de systèmes informatiques automobiles, d'automatisation industrielle, de dispositifs de pointe basés sur l'IA, d'infrastructures cloud et de puces hautes performances adaptées aux véhicules connectés.usines intelligenteset les centres de données. Dans le même temps, l’Europe bénéficie également de divers programmes visant la souveraineté des semi-conducteurs, de partenariats stratégiques axés sur les capacités de fabrication avancées et d’initiatives d’investissement visant à renforcer les capacités locales en matière de puces, principalement en Allemagne, en France, en Belgique et aux Pays-Bas. Par exemple,

- En août 2024, ESMC, une coentreprise entre TSMC, Bosch, Infineon et NXP, a inauguré sa première usine de semi-conducteurs à Dresde, en Allemagne, marquant une étape majeure vers le renforcement de l'écosystème européen de fabrication de semi-conducteurs.

Marché britannique des semi-conducteurs à logique de nœud avancée

Le marché britannique en 2026 est estimé à environ 1,97 milliard de dollars, ce qui représente environ 2,8 % des revenus mondiaux.

Marché allemand des semi-conducteurs à logique de nœud avancée

Le marché allemand devrait atteindre environ 2,52 milliards de dollars en 2026, soit environ 3,6 % des ventes mondiales.

Amérique du Sud

L’Amérique du Sud devrait connaître une croissance modérée dans cet espace de marché au cours de la période de prévision. Le marché sud-américain devrait atteindre une valorisation de 1,36 milliard de dollars en 2026. La croissance du marché en Amérique du Sud est tirée par l'adoption croissante du cloud, la modernisation des télécommunications, l'expansion des services bancaires numériques, la demande d'électronique grand public et les investissements progressifs dans les infrastructures d'IA, en particulier au Brésil et en Argentine.

Moyen-Orient et Afrique

La région Moyen-Orient et Afrique devrait atteindre 2,39 milliards de dollars en 2026 et devrait croître à un rythme important dans les années à venir. La croissance du marché dans la région est tirée par l'augmentation des investissements dans les centres de données d'IA, les infrastructures d'IA souveraines, le cloud computing,villes intelligentes, la modernisation des télécommunications et les programmes gouvernementaux numériques dans les pays du CCG, en Israël et en Afrique du Sud. De plus, à mesure que ces pays s’orientent vers le développement d’écosystèmes informatiques prêts pour l’IA, la demande de GPU avancés, d’accélérateurs d’IA, de processeurs Cloud et de processeurs réseau augmente. Au Moyen-Orient et en Afrique, le CCG devrait atteindre 0,80 milliard de dollars en 2026. Par exemple,

- En mai 2025, les États-Unis et les Émirats arabes unis ont annoncé leur intention de créer un campus de centre de données d’IA de 5 GW à Abu Dhabi, qui serait construit par G42 et exploité avec des hyperscalers américains, renforçant ainsi la base de demande du CCG en puces d’IA avancées.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Concentrez-vous sur l’expansion des capacités avancées de logique de nœud par les principaux acteurs pour propulser la croissance du marché

Le marché mondial des semi-conducteurs logiques de nœuds avancés présente une structure semi-consolidée, avec des acteurs de premier plan tels que TSMC, Samsung Electronics Co., Ltd., Intel Corporation, NVIDIA Corporation et Advanced Micro Devices, Inc., occupant des positions importantes. Ces entreprises investissent dans les technologies de processus 7 nm, 5 nm, 4 nm, 3 nm et émergentes 2 nm pour répondre à la demande croissante d'accélérateurs d'IA, de GPU, de CPU, d'ASIC personnalisés et de processeurs d'applications hautes performances. L'accent mis sur l'expansion de la capacité des nœuds avancés, le développement de puces IA, les partenariats avec les fonderies et l'innovation des processus soutient l'adoption dans les centres de données, le cloud computing,électronique grand public, l'automobile, les télécommunications et le calcul haute performance.

Parmi les autres acteurs notables du marché mondial figurent Qualcomm Incorporated, Broadcom Inc., Apple Inc., MediaTek, Inc. et Marvell Technology, Inc. Ces sociétés renforcent leurs portefeuilles de puces logiques avancées, développent du silicium personnalisé et optimisent les performances par watt pour répondre à la demande croissante d'IA, de smartphones haut de gamme, d'applications de réseau et d'infrastructure de données.

LISTE DES PRINCIPALES ENTREPRISES DE SEMI-CONDUCTEURS ADVANCED NODE LOGIC PROFILÉES

- Taiwan Semiconductor Manufacturing Company Limitée (TSMC)(Taïwan)

- Samsung Electronics Co., Ltd.(Corée du Sud)

- Société Intel(NOUS.)

- NVIDIA Corporation (États-Unis)

- Advanced Micro Devices, Inc. (AMD) (États-Unis)

- Qualcomm Incorporée(NOUS.)

- Broadcom, Inc. (États-Unis)

- Apple, Inc. (États-Unis)

- MediaTek Inc. (Taïwan)

- Marvell Technology, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mai 2026 :AWS a conclu un accord pluriannuel de 6 milliards de dollars avec Snowflake pour les puces Graviton, soulignant la demande croissante de charges de travail cloud pour des processeurs personnalisés et une infrastructure de calcul prête pour l'IA. Cela soutient la tendance plus large des hyperscalers utilisant des processeurs logiques avancés pour optimiser les charges de travail cloud et IA.

- Novembre 2025 :STMicroelectronics a présenté le STM32V8, décrit comme le premier microcontrôleur 18 nm du secteur destiné aux applications hautes performances, soutenant le rôle de l'Europe dans les domaines industriel, aérospatial et spatial avancé.informatique de pointeapplications semi-conducteurs.

- Mai 2025 :NVIDIA et l'Arabie saoudite ont annoncé des partenariats pour construire des usines d'IA et une infrastructure d'IA souveraine, prenant en charge les cas d'utilisation du cloud, de l'informatique d'entreprise, des jumeaux numériques et de la robotique dans le Royaume.

- Mars 2025 :Microsoft a annoncé son intention d'investir 300 millions de dollars d'ici la fin de 2027 pour développer l'infrastructure cloud et IA en Afrique du Sud afin de répondre à la demande croissante d'Azure.

- Juin 2024 :Samsung a annoncé de nouvelles technologies de fonderie pour l'ère de l'IA, notamment des nœuds de processus 2 nm et 4 nm et des solutions de semi-conducteurs IA clé en main, renforçant ainsi le rôle de la Corée du Sud dans l'écosystème logique de nœuds avancés de l'Asie-Pacifique.

- Mars 2024 :NVIDIA a lancé sa plate-forme Blackwell, conçue pour l'IA générative en temps réel et les grands modèles de langage comportant des milliards de paramètres, affirmant qu'elle peut réduire les coûts d'exploitation d'inférence et la consommation d'énergie jusqu'à 25 fois par rapport à la génération précédente.

- Août 2023 :TSMC, Bosch, Infineon et NXP ont annoncé leur intention d'investir conjointement dans la société européenne de fabrication de semi-conducteurs à Dresde, avec un investissement total qui devrait dépasser 11 milliards de dollars, soutenu par l'UE et le gouvernement allemand.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des semi-conducteurs à logique de nœud avancée comprend une étude complète de la taille et des prévisions du marché pour tous les segments de marché couverts dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur des aspects clés, notamment les avancées technologiques, les candidats en développement, l'environnement réglementaire et les lancements de produits. De plus, il détaille les partenariats, les fusions et acquisitions et les développements clés du secteur, ainsi que leur prévalence par régions clés. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel détaillé, y compris la part de marché et les profils des principaux acteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 15,8 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par nœud technologique, type de produit, utilisateur final et région |

| Par nœud technologique |

|

| Par type de produit |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 62,31 milliards de dollars en 2025 et devrait atteindre 229,62 milliards de dollars d'ici 2034.

En 2025, la valeur du marché en Asie-Pacifique s'élevait à 27,02 milliards de dollars.

Le marché croît à un TCAC de 15,8 % au cours de la période de prévision 2026-2034.

En termes d'utilisateur final, le segment de l'électronique grand public domine le marché.

La forte expansion des centres de données et de l’infrastructure de cloud computing stimule la croissance du marché.

TSMC, Samsung Electronics Co., Ltd., Intel Corporation, NVIDIA Corporation et Advanced Micro Devices, Inc. sont les principaux acteurs du marché mondial.

L’Asie-Pacifique a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés