Taille du marché des systèmes de manutention au sol aérospatiale, part et analyse de l’industrie, par offre (équipement de soutien au sol (remorqueurs et tracteurs pushback, unités de puissance au sol (GPU), chargeurs de bagages et de fret, ravitailleurs d’avions et autres) et logiciels / systèmes de rampe numérique), par application (gestion des passagers, manutention des bagages, manutention du fret et du courrier, et autres), par source d’alimentation (diesel / ICE, batterie électrique, hybride et autres), par type d’avion (Avions commerciaux (avions à fuselage étroit, avions gros-porteurs

Taille du marché des systèmes de manutention au sol aérospatiale et perspectives d’avenir

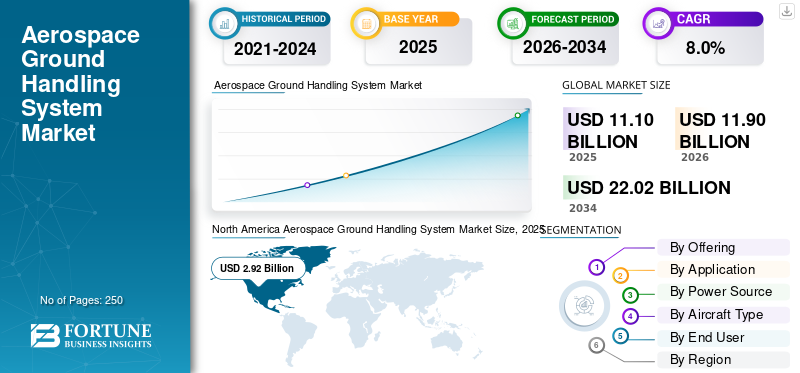

La taille du marché mondial des systèmes de manutention au sol aérospatiale était évaluée à 11,10 milliards USD en 2025. Le marché devrait passer de 11,90 milliards USD en 2026 à 22,02 milliards USD d’ici 2034, avec un TCAC de 8,0 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des systèmes de manutention au sol pour l’aérospatiale avec une part de marché de 26,30 % en 2025.

Le marché mondial de l’assistance au sol aérospatiale connaît une croissance robuste, alimentée par l’augmentation du trafic aérien de passagers, l’expansion considérable des infrastructures aéroportuaires et la volonté d’accélérer les délais d’exécution des avions pour améliorer l’efficacité opérationnelle. La demande croissante en matière de commerce électronique et de fret aérien amplifie encore le besoin de services avancés de manutention et de manutention du fret dans le monde entier.

- Par exemple, en 2026, Swissport a collaboré avec Aurrigo International, basé au Royaume-Uni, pour lancer son premier projet pilote mondial de technologie d'assistance au sol autonome à l'aéroport de Zurich. Le projet comprend une plateforme de simulation numérique et un essai en direct d'un système entièrement autonome.véhicule électriquepour accroître l’efficacité de la logistique côté piste.

Des entreprises de premier plan telles que JBT Aerotech, Swissport International, Menzies Aviation, Aviapartner et Mallaghan Engineering donnent la priorité aux innovations telles que les équipements électriques d'assistance au sol (eGSE) pour réduire les émissions, les véhicules guidés autonomes pour des opérations de refoulement plus sûres et les systèmes intégrés à l'IA pour l'optimisation des flux de travail en temps réel.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES SYSTÈMES D'ASSISTANCE AU SOL AÉROSPATIALE

L’adoption d’équipements de soutien au sol électriques et autonomes est une tendance déterminante du marché

L’adoption d’équipements de soutien au sol électriques et autonomes apparaît comme une tendance clé dans l’industrie. Cette tendance est motivée par des réglementations environnementales strictes et des objectifs de zéro émission nette dans les principaux aéroports. Les exploitants d'aéroports et d'avions passent rapidement des remorqueurs, chargeurs et chariots à bagages alimentés au diesel à des alternatives électriques à batterie qui réduisent considérablement l'empreinte carbone et le bruit opérationnel.

- Par exemple, en février 2026, Swissport a réalisé la première rotation d'un avion entièrement électrique à l'aéroport de Genève pour un vol de Brussels Airlines, en utilisant un équipement d'assistance au sol alimenté par batterie pour toutes les tâches, de l'arrivée au refoulement. Le processus comprenait l'embarquement/le débarquement des passagers, la manutention des bagages et du fret, l'entretien de l'avion et le refoulement aux portes, sans qu'aucun véhicule diesel ne soit impliqué dans des conditions d'exploitation standard.

Les fonctionnalités autonomes, notamment la navigation guidée par l'IA et le fonctionnement à distance, renforcent encore ce changement en minimisant les erreurs humaines, en optimisant les flux de travail en rampe et en permettant des opérations 24h/24 et 7j/7 avec des coûts de main-d'œuvre réduits.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Augmentation du trafic aérien mondial de passagers et de fret pour stimuler la croissance du marché

L’augmentation du trafic aérien mondial de passagers et du transport aérien constitue le principal moteur du marché. Alimenté par la reprise économique, l’expansion de la classe moyenne dans les régions émergentes et le rebond du tourisme après la pandémie.

- L'IATA prévoit que le volume de passagers atteindra 5,2 milliards en 2026, intensifiant ainsi les opérations sur les rampes et la demande d'équipements dans le monde entier. Les volumes de fret devraient atteindre 71,6 millions de tonnes en 2026.

Cette croissance nécessite des systèmes de soutien au sol évolutifs pour permettre des rotations plus rapides des avions, un débit de bagages accru et des services de refoulement efficaces pour minimiser les retards dans les hubs encombrés tels que Dubaï, Atlanta et Delhi. Les compagnies aériennes et les aéroports investissent massivement dans des GSE de grande capacité pour gérer les flottes de gros-porteurs plus importantes de Boeing et d'Airbus, stimulant ainsi directement l'achat de remorqueurs, de chargeurs et d'unités de dégivrage.

RESTRICTIONS DU MARCHÉ

Coûts d’investissement élevés pour les équipements spécialisés et les infrastructures de maintenance afin de limiter l’expansion du marché

Les coûts d’investissement élevés pour les équipements spécialisés et les infrastructures de maintenance représentent une contrainte majeure sur le marché. L’investissement dans des GSE avancés, notamment des escaliers pour passagers à grande hauteur, des tracteurs à refoulement compatibles avec les gros-porteurs et des chariots à bagages à guidage de précision, nécessite des investissements initiaux substantiels qui pèsent sur les petits opérateurs et les aéroports régionaux ayant un accès limité aux capitaux. Les demandes de maintenance de routine pour ces actifs, telles que l’entretien hydraulique, les diagnostics électriques et le remplacement de composants, génèrent des dépenses récurrentes et entravent la croissance du marché des systèmes de manutention au sol aérospatiale au cours de la période de prévision.

OPPORTUNITÉS DE MARCHÉ

L’augmentation de l’expansion des infrastructures aéroportuaires présente des opportunités de croissance pour le marché

L’expansion des infrastructures aéroportuaires offre une opportunité de croissance majeure pour le marché. Les investissements mondiaux continus dans de nouveaux terminaux, pistes et mises à niveau de capacité génèrent une demande soutenue d'équipements de manutention au sol avancés pour gérer l'augmentation du stationnement des avions, du débit en piste et de l'échelle opérationnelle. Ce développement stimule l'achat de GSE de grande capacité conçus pour la gestion efficace de diverses flottes, des avions à fuselage étroit aux gros-porteurs, améliorant ainsi l'efficacité des opérations dans les installations agrandies. Les initiatives de modernisation des aéroports donnent la priorité aux systèmes intégrés qui prennent en charge des fréquences de vol et des volumes de fret plus élevés, créant ainsi des opportunités de déploiement d'équipements avancés.

- Par exemple, en février 2026, l'aéroport international de Kempegowda (BLR) a commencé son expansion avec un plan de 2 milliards de dollars pour accueillir plus de 100 millions de passagers par an, comprenant la rénovation du terminal 1, ajoutant 10 millions de capacité d'ici 2026-2027, et la mise à niveau de la phase 2 du terminal 2. De plus, Menzies Aviation a obtenu une licence d'assistance au sol de 15 ans à l'aéroport international Kempegowda de Bengaluru (BLR). L'accord étend la présence de fret de Menzies depuis 15 ans à des services complets dans les terminaux 1 et 2, y compris les opérations de passagers, d'aire de trafic et de bagages pour le soutien intégré des compagnies aériennes.

LES DÉFIS DU MARCHÉ

Les coûts stricts de conformité réglementaire limitent la flexibilité et l’innovation et constituent un défi majeur pour le marché

Les coûts stricts de conformité réglementaire limitent la flexibilité et l’innovation, posant un défi majeur au marché. Les mandats évolutifs en matière de normes d'émissions, de chaînes d'approvisionnement complexes, de protocoles de sécurité des travailleurs et de certification des équipements imposent des charges financières substantielles grâce à des tests rigoureux, une documentation et des audits récurrents, détournant les ressources des initiatives de R&D. Les opérateurs doivent composer avec des réglementations régionales disparates, telles que la tarification du carbone EU ETS et les restrictions de bruit de la FAA, qui nécessitent des modifications GSE personnalisées qui augmentent les coûts de conception et de validation tout en prolongeant les délais d'approbation.

Analyse de segmentation

En offrant

L'augmentation des mouvements de vols commerciaux stimule la croissance du segment GSE

En fonction de l'offre, le marché est divisé enéquipement de soutien au solet logiciels/systèmes de rampes numériques.

Le segment des équipements de soutien au sol est leader du marché, grâce à son rôle direct dans l'efficacité de la rotation des avions, la continuité opérationnelle et l'utilisation de la capacité aéroportuaire. La demande est soutenue par l’augmentation constante des mouvements de vols commerciaux, ce qui augmente le besoin d’équipements de remorquage, de chargement, d’alimentation électrique, d’entretien et de support de piste dans les aéroports.

Par exemple, en novembre 2025, dnata a déployé plus de 100 véhicules d'assistance au sol, notamment des modèles électriques, hybrides et biodiesel, pour le salon aéronautique de Dubaï 2025 au Dubai World Central (DWC). Les 111 actifs comprenaient des tracteurs à refoulement, des groupes motopropulseurs au sol, des marchepieds pour passagers et des unités de climatisation pour faciliter les mouvements des avions sur les expositions statiques et en vol.

Le segment des logiciels/systèmes de rampes numériques devrait croître avec un TCAC de 9,4 % au cours de la période de prévision.

Par candidature

L’augmentation du trafic aérien mondial propulse la croissance du segment de traitement des passagers

Par application, le marché est segmenté en manutention des passagers, manutention des bagages, manutention du fret et du courrier, manutention et chargement des avions, entretien des avions et autres.

Le segment du traitement des passagers détenait la plus grande part de marché en 2025 en raison de la croissance du trafic aérien mondial de passagers et du besoin qui en résulte d’opérations aéroportuaires frontales économes en énergie. À mesure que le volume de passagers augmente, les aéroports et les services d'assistance au sol doivent renforcer leurs capacités en matière d'assistance à l'enregistrement, de coordination d'embarquement, d'opérations aux portes, de transfert de passagers et d'activités associées d'interface avec les bagages. La croissance est en outre soutenue par la pression croissante exercée sur les aéroports pour améliorer le débit, réduire la congestion et maintenir la qualité du service.

La manutention du fret et du courrier devrait être le segment qui connaît la croissance la plus rapide, avec un TCAC de 10,0 % sur la période de prévision.

Par source d'alimentation

L'infrastructure établie et la fiabilité des véhicules lourds stimulent la croissance du segment Diesel/ICE

Par source d’énergie, le marché est segmenté en diesel/ICE, batterie électrique, hybride et hydrogène/pile à combustible.

Le segment Diesel/ICE a dominé le marché en 2025. La flotte GSE aéroportuaire existante reste à propulsion conventionnelle. Sa demande est soutenue par une familiarité opérationnelle, une infrastructure de ravitaillement établie et une adéquation aux applications lourdes nécessitant de longues heures de fonctionnement et une disponibilité élevée des équipements. Dans de nombreux aéroports, en particulier dans les marchés en développement, les équipements alimentés au diesel restent l'option la plus pratique en raison des exigences de transition initiales moindres et de l'infrastructure de recharge limitée.

Le segment des systèmes de batteries électriques devrait croître avec un TCAC de 10,1 % au cours de la période de prévision. Le segment connaît une croissance rapide en raison de l'accent mis sur la réduction des émissions, l'amélioration des flux de travail du fret et la réduction du travail manuel dans les terminaux aéroportuaires du monde entier.

Par exemple, en avril 2025, le terminal de fret Cathay de l'aéroport international de Hong Kong a achevé le premier essai de bout en bout au monde d'un tracteur électrique autonome (AET), remorquant des chariots de chargement depuis l'intérieur du terminal directement jusqu'à l'aire de chargement ouest pour le chargement des vols.

Par type d'avion

L’expansion prévue des opérations passagers/cargo soutient la croissance du segment des avions commerciaux

En fonction du type d'avion, le marché est segmenté en avions commerciaux, aviation générale etavion militaire. Les avions commerciaux comprennent les avions à fuselage étroit, les avions à fuselage large et les avions régionaux.

Le segment des avions commerciaux représente la plus grande part de marché des systèmes d'assistance au sol pour l'aérospatiale, car les systèmes d'assistance au sol dans les aéroports sont principalement conçus pour les opérations régulières de passagers et de fret. La croissance dans ce segment est tirée par l'augmentation du trafic aérien, l'augmentation des mouvements d'avions, l'expansion du réseau et le développement continu des infrastructures aéroportuaires pour gérer des volumes de vols plus élevés. En outre, les exploitants d’aéroports visent à introduire des innovations éprouvées en matière de traitement autonome des bagages pour le secteur de l’aviation commerciale.

- Par exemple, le 8 avril 2025, Aurrigo International et Aviation Solutions ont annoncé un partenariat pour commercialiser les solutions autonomes Auto-DollyTug et Auto-Sim d'Aurrigo sur le réseau d'Aviation Solutions de plus de 60 aéroports.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Aviation généralele segment devrait croître avec un taux de croissance constant de 5,6 % au cours de la période de prévision.

Par utilisateur final

Externalisation pour la rentabilité et les avantages d’échelle pour soutenir la croissance du segment

En fonction de l'utilisateur final, le marché est segmenté en compagnies aériennes, exploitants d'aéroports, prestataires de services d'escale tiers, exploitants d'aviation gouvernementale/militaire et autres.

Le segment des prestataires de services d'assistance en escale tiers est dominant, car les compagnies aériennes s'appuient de plus en plus sur des spécialistes externalisés pour améliorer la rentabilité, la flexibilité opérationnelle et la cohérence des services sur l'ensemble des réseaux aéroportuaires. Ces fournisseurs bénéficient d'avantages d'échelle, car ils peuvent déployer des équipements, de la main-d'œuvre et des systèmes numériques sur plusieurs compagnies aériennes clientes et sur des sites aéroportuaires plus efficacement que les transporteurs individuels exploitant des modèles internes.

Le segment des prestataires de services d’assistance en escale tiers devrait croître au taux le plus rapide de 9,2 % au cours de la période de prévision.

Perspectives régionales du marché des systèmes de manutention au sol aérospatiale

Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Aerospace Ground Handling System Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait une part de marché importante en 2025, avec une valorisation de 2,90 milliards USD, et devrait maintenir sa position de leader, atteignant 3,09 milliards USD en 2026. L’Amérique du Nord reste un marché majeur, en raison de sa vaste base aéroportuaire installée, de sa forte densité de mouvements d’avions et de sa forte demande de remplacement d’équipements de piste vieillissants. La croissance dans la région est moins soutenue par l’expansion des nouveaux aéroports que par les dépenses de modernisation, l’électrification des flottes GSE et l’amélioration de l’efficacité opérationnelle dans les aéroports matures. Les États-Unis, en particulier, bénéficient d’un soutien financier public structuré, notamment des programmes de la FAA pour les véhicules aéroportuaires zéro émission et les infrastructures associées, qui accélèrent le renouvellement des équipements et la mise à niveau des rampes numériques. De plus, l’expansion des terminaux aéroportuaires et le remplacement d’infrastructures obsolètes stimulent l’acquisition de systèmes avancés d’assistance au sol, ce qui propulse la croissance du marché dans la région.

Par exemple, en novembre 2025, le nouveau terminal 1 de l'aéroport JFK a sélectionné Menzies Aviation et Worldwide Flight Services pour fournir des services d'assistance au sol au-dessus et sous l'aile. Au-dessus de l'aile couvre l'enregistrement, les opérations du bureau des bagages, l'accueil et l'assistance et le soutien aux opérations irrégulières ; le dessous de l'aile comprend un GSE électrique pour l'entretien des avions, mettant l'accent sur la sécurité et l'efficacité.

Marché américain des systèmes de manutention au sol aérospatiale

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain était évalué à 2,58 milliards de dollars en 2025. L’augmentation du trafic aérien de passagers et des volumes de fret dans les principaux hubs américains tels que JFK, LAX et ATL nécessite une expansion des flottes GSE pour soutenir des opérations de piste efficaces. Les investissements massifs dans les infrastructures aéroportuaires stimulent la demande d’eGSE, d’automatisation et de systèmes de manutention compatibles. Les mandats de développement durable de l'Autorité portuaire (zéro net d'ici 2050) et les réglementations de la FAA accélèrent l'adoption du GSE électrique pour remplacer les équipements diesel d'ici 2030.

Europe

L’Europe devrait enregistrer un taux de croissance de 6,8 % au cours de la période de prévision. La région devrait connaître une croissance régulière, stimulée par la nécessité d'améliorer l'efficacité des délais d'exécution, de maintenir la qualité du service et de remplacer les équipements existants au sein d'un réseau aéroportuaire dense et hautement réglementé. La région bénéficie également de sa solide base de trafic international, qui nécessite généralement des opérations de manutention au sol plus structurées et plus gourmandes en équipements. De plus, des prestataires de services d'assistance au sol tiers collaborent avec les fabricants de GSE pour développer des équipements d'assistance au sol avancés et efficaces afin d'améliorer l'embarquement et la gestion des passagers.

- Par exemple, en novembre 2025, Aviramp a signé un contrat d'approvisionnement de cinq ans avec dnata lors du salon aéronautique de Dubaï, permettant aux bases mondiales de dnata de commander directement des rampes d'embarquement pour passagers sans processus d'appel d'offres.

Marché des systèmes de manutention au sol aérospatiale au Royaume-Uni

Le marché britannique en 2025 est estimé à environ 0,59 milliard de dollars, ce qui représente environ 5,3 % des revenus mondiaux.

Marché allemand des systèmes de manutention au sol aérospatiale

Le marché allemand devrait atteindre environ 0,34 milliard de dollars en 2025, soit environ 3,0 % des ventes mondiales.

Asie-Pacifique

Le marché de l'Asie-Pacifique a atteint 3,74 milliards de dollars en 2025. L'Asie-Pacifique est le marché à la croissance structurelle la plus forte, en raison de son importante base de trafic aéroportuaire, de son expansion continue et du fort potentiel de croissance de sa flotte. Les prévisions d'ACI World placent l'Asie-Pacifique à 3,5 milliards de passagers en 2024, tandis qu'ACI Asia Pacific & MID s'attend à ce que la région enregistre une croissance annuelle de 4,8 % du nombre de passagers entre 2025 et 2028, soutenue par une demande résiliente et des investissements dans les infrastructures. Cela crée un besoin généralisé de nouveaux systèmes de remorquage, de chargement, de traitement des passagers, de ravitaillement en carburant et de support de piste dans les aéroports établis et en expansion.

Marché japonais des systèmes de manutention au sol aérospatiale

Le marché japonais des systèmes était évalué à environ 0,36 milliard de dollars en 2025, ce qui représentait environ 3,2 % des revenus mondiaux.

Marché chinois des systèmes de manutention au sol aérospatiale

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus évalués à environ 1,33 milliard de dollars en 2025, soit environ 12,0 % des ventes mondiales.

Marché indien des systèmes de manutention au sol aérospatiale

Le marché indien en 2025 était évalué à environ 0,63 milliard de dollars, ce qui représentait environ 5,7 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

L'Amérique latine est un marché en croissance émergent où la demande est soutenue par une reprise régulière du trafic, une expansion de la capacité aéroportuaire et une modernisation progressive des opérations aéroportuaires. Le Moyen-Orient et l’Afrique constituent le marché régional qui connaît la croissance la plus rapide. Cela soutient une forte demande de chargeurs, de remorqueurs, de GPU, de systèmes de traitement des passagers et d'équipements de maintenance dans les principaux aéroports centraux où les opérations de gros porteurs, le trafic de transfert et l'activité de fret sont particulièrement importants.

Marché des systèmes de manutention au sol aérospatiale en Arabie Saoudite

Le marché saoudien en 2025 était évalué à environ 0,28 milliard de dollars, ce qui représentait environ 2,5 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Les alliances stratégiques, l’électrification et l’innovation autonome stimulent le leadership du marché

Le marché mondial des systèmes d'assistance au sol pour l'aérospatiale se caractérise par une concurrence intense entre les principaux fournisseurs de services et fabricants d'équipements proposant des GSE électriques, des remorqueurs autonomes et des solutions de rampe intégrées pour permettre des rotations efficaces des avions. Des acteurs majeurs tels que Swissport, Menzies Aviation, dnata, TLD Group et Oshkosh AeroTech donnent la priorité à l'électrification des chargeurs et des refoulements de bagages, à l'autonomie basée sur l'IA telle que l'Auto-DollyTug d'Aurrigo ethydrogène/des centrales électriques dans les principaux hubs, notamment les aéroports de Zurich, Bengaluru, Genève et Schiphol. L'accent mis sur la standardisation de la flotte, l'intégration de batteries modulaires de partenaires tels que Scania-Dynell et les plateformes de simulation numérique accélère la transition vers des opérations zéro émission dans un contexte d'expansion des aéroports.

LISTE DES PRINCIPALES ENTREPRISES DE SYSTÈMES D'ASSISTANCE AU SOL AÉROSPATIALE PROFILÉES

- Groupe TLD(France)

- Oshkosh AéroTech(NOUS.)

- Textron GSE (États-Unis)

- Tronair Inc. (États-Unis)

- ITW GSE (Danemark)

- Spécialités AÉRO(NOUS.)

- Cavotec SA (Suisse)

- Weihai Guangtai (Chine)

- Menzies Aviation(NOUS.)

- Mallaghan Engineering (Royaume-Uni)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2026 :Aviaco GSE a signé un contrat de 14 ans avec KLM Royal Dutch Airlines pour la fourniture de 14 escaliers électriques à large fuselage TLD ABS580-E pour l'aéroport de Schiphol. Les unités prendront en charge les avions Airbus A330, Boeing 777 et Boeing 787, prenant en charge les opérations au sol de nouvelle génération.

- Mars 2026 :Menzies Aviation a obtenu une licence d'assistance au sol de 15 ans à l'aéroport international Kempegowda de Bengaluru (BLR), à compter du 1er avril 2026, dans l'attente des approbations réglementaires. La licence, attribuée par BIAL, étend les opérations de fret existantes de Menzies à des services complets de passagers, de rampe et de bagages dans les terminaux 1 et 2 de l'un des aéroports à la croissance la plus rapide d'Inde.

- Mars 2026 :L'aéroport d'Exeter au Royaume-Uni mène son deuxième essai GSE alimenté à l'hydrogène, le projet d'opérations hivernales HyGPU, testant une unité d'alimentation au sol bicarburant hydrogène/diesel par temps froid pendant la nuit. Soutenu par l'Université de Cranfield, l'ULEMCo, Connected Places Catapult et la CAA du Royaume-Uni, il fait suite à un essai antérieur d'avril 2025 qui utilisait trois technologies à hydrogène pour un redressement du Boeing 737-800 de TUI.

- Février 2026 :Scania s'est associé à la société autrichienne Dynell pour électrifier les équipements d'assistance au sol des aéroports, en fournissant ses Core 800 et 700batteriesystèmes pour les groupes électrogènes au sol DEM 045-090 de Dynell, qui fournissent jusqu'à 90 kVA de puissance pour avions mobiles.

- Janvier 2026 :Oshkosh Corporation a présenté des technologies avancées d'autonomie, d'IA, de connectivité et d'électrification au CES 2026 pour transformer les aéroports, les chantiers et les interventions d'urgence. Les points forts incluent des véhicules électrifiés pour les équipes aéroportuaires, des alertes de collision par IA, des robots modulaires pour des rotations plus rapides des avions et des systèmes de recyclage par IA.

- Mai 2025 :Swissport s'est associé à Aurrigo International, basé au Royaume-Uni, pour un projet pilote mondial de manutention au sol autonome à l'aéroport de Zurich, en commençant par la plateforme numérique Auto-Sim pour modéliser virtuellement les opérations. Le projet passe aux essais réels de l'Auto-DollyTug électrique d'Aurrigo, doté d'une détection d'obstacles à 360° et d'un chargement ULD automatisé pour une efficacité améliorée de la rampe.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 8,0 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par offre, par application, par source d'alimentation, par type d'avion, par utilisateur final et région |

| En Offrant |

|

| Par Application |

|

| Par Source d'alimentation |

|

| Par type d'avion |

|

| Par Utilisateur final |

|

| Par géographie |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 11,10 milliards de dollars en 2025 et devrait atteindre 22,02 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 2,92 milliards de dollars.

Le marché devrait afficher un TCAC de 8,0 % au cours de la période de prévision.

Par source d’énergie, le segment diesel/ICE était en tête du marché en 2025.

L’augmentation du trafic aérien mondial de passagers et de fret est le facteur clé qui anime le marché.

TLD Group (France), Oshkosh AeroTech (États-Unis), Textron GSE (États-Unis) et Tronair Inc. (États-Unis) comptent parmi les principaux acteurs du marché mondial.

L’Amérique du Nord a dominé le marché en 2025 avec la plus grande part.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés