Taille du marché de l’IA en oncologie, part et analyse de l’industrie, par composant (matériel/appareils et logiciels et services), par déploiement (basé sur le cloud, sur site et hybride), par technologie (apprentissage automatique et apprentissage profond, traitement du langage naturel et autres), par indication (cancer du sein, cancer du poumon, cancer de la prostate, cancer colorectal, tumeur cérébrale et autres), par application (dépistage et diagnostic, pathologie, radio-oncologie, aide à la décision clinique et sélection de thérapie, et Autres), par utilisateur final (entreprises pharma

Aperçu du marché de l’IA en oncologie

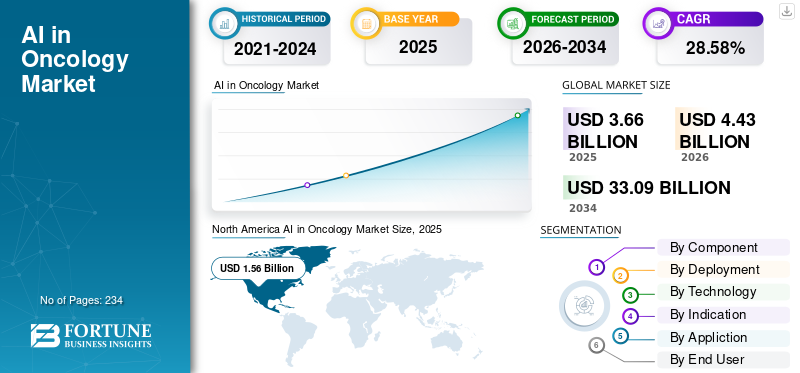

La taille du marché de l’IA en oncologie était évaluée à 3,66 milliards USD en 2025. Le marché devrait passer de 4,43 milliards USD en 2026 à 33,09 milliards USD d’ici 2034, avec un TCAC de 28,58 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de l’IA en oncologie avec une part de marché de 42,62 % en 2025.

L'IA en oncologie implique l'utilisation de l'intelligence artificielle, principalement l'apprentissage automatique/l'apprentissage profond ettraitement du langage naturelpour améliorer le traitement et la recherche contre le cancer. Cela aide les professionnels de la santé et les groupes des sciences de la vie à identifier le cancer plus tôt, à classer avec précision les tumeurs, à sélectionner des traitements personnalisés et à suivre les résultats. Les principaux facteurs à l’origine de cette croissance du marché comprennent la prévalence croissante du cancer et les programmes de dépistage, la demande croissante d’outils de diagnostic évolutifs, l’amélioration de la précision et du débit de la radiologie assistée par l’IA et autres.

De grandes entreprises telles que SOPHiA GENETICS, PathAI, Inc., Siemens Healthineers AG et Insilico Medicine mettent l'accent sur les avancées de leurs offres dans le but de gagner des parts de marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L’IA sur le marché de l’oncologie, points clés à retenir

- Taille du marché en 2025 : 3,66 milliards de dollars

- Taille du marché en 2026 : 4,43 milliards USD

- Taille du marché prévue pour 2034 : 33,09 milliards de dollars

- TCAC : 28,58 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de l’IA en oncologie avec une part de 42,62 % en 2025.

- Le segment du matériel/appareils devrait croître à un TCAC de 24,16 % au cours de la période de prévision.

- Le segment basé sur le cloud devrait croître à un TCAC de 37,10 % au cours de la période de prévision.

Amérique du Nord

L’Amérique du Nord a atteint 1,56 milliard de dollars en 2025 et a maintenu sa position de leader sur le marché mondial.

Europe

L’Europe devrait devenir le deuxième plus grand marché régional, avec une croissance de 21,15 % au cours de la période de prévision.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 0,80 milliard de dollars d’ici 2026, ce qui en ferait le troisième marché régional.

NOUS.

Le marché devrait atteindre 1,73 milliard de dollars en 2026, soit environ 39,1 % du chiffre d’affaires mondial.

Japon

Le marché est estimé à 0,18 milliard de dollars en 2026, soit environ 4,0 % du chiffre d'affaires mondial.

En savoir plus

TENDANCES DU MARCHÉ DE L’IA EN ONCOLOGIE

L’augmentation des investissements du secteur pharmaceutique et biotechnologique dans la découverte de médicaments basée sur l’IA est une tendance des marchés émergents

Les investissements croissants dans l’IA par les secteurs pharmaceutique et biotechnologique établissent une tendance notable vers l’IA en oncologie. La recherche et le développement en oncologie sont confrontés à des limites croissantes en raison de taux d’échec élevés, d’essais coûteux et de la lenteur du recrutement des patients. Alors que des sous-populations définies par des biomarqueurs divisent les groupes de patients, les promoteurs exploitent l’IA pour identifier plus rapidement les patients atteints de cancer cibles en analysant les données multimodales et en les alignant sur les critères d’éligibilité à grande échelle. Simultanément, l’IA est utilisée plus tôt dans la phase de découverte pour hiérarchiser les cibles et les hypothèses, en minimisant les cycles de laboratoire humide et en concentrant les ressources sur les candidats ayant de plus grandes chances de succès. Cela réaffecte les fonds de l’analyse à usage unique vers des systèmes d’IA évolutifs qui peuvent aider divers programmes, régions et conceptions d’études. Le résultat est une augmentation des partenariats de données, des accords de licence et des plateformes multi-sponsors où l’IA améliore à la fois la faisabilité des essais et la position commerciale ultérieure. Finalement, ces investissements évoluent de projets pilotes initiaux vers des processus complets de R&D dans l’ensemble de l’entreprise, favorisant une croissance continue du marché des logiciels, des services et des ressources de données. Ces facteurs soutiennent la croissance globale du marché mondial de l’IA en oncologie.

- Par exemple, en mai 2024, Precision Cancer Consortium (PCC) et Massive Bio ont annoncé les résultats d’une vaste étude multi-sponsors (pharmaceutique) d’appariement d’essais cliniques, mettant en évidence l’IA utilisée pour améliorer l’appariement des essais en oncologie et soutenir les flux de travail de développement de médicaments.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L’augmentation de l’incidence du cancer et des programmes de dépistage stimule la croissance du marché

L’incidence croissante du cancer et une couverture de dépistage plus large poussent les systèmes de santé à adopter des outils de diagnostic évolutifs, car les capacités traditionnelles en radiologie/pathologie ne peuvent pas croître au même rythme que le nombre de patients. Le fardeau mondial du cancer est déjà élevé et devrait augmenter fortement, ce qui augmentera le nombre de personnes entrant dans les parcours de dépistage, de diagnostic et de suivi. À mesure que les programmes de dépistage se développent, les prestataires sont confrontés à des retards d'imagerie plus importants et à une variabilité d'interprétation entre les sites. Ils recherchent donc une IA capable de trier, de standardiser les lectures et de signaler les cas à haut risque sans ajouter d'effectifs proportionnels. De plus, les flux de travail activés par l’IA contribuent également à fournir des soins plus cohérents en milieu communautaire en intégrant l’aide à la décision clinique dans les étapes de diagnostic de routine. Tous ces facteurs stimulent cumulativement la croissance du marché.

- Par exemple, en juillet 2025, Geisinger a annoncé le lancement d'un programme de dépistage du cancer du sein basé sur l'IA qui utilise un modèle d'IA pour évaluer mensuellement les données du DSE, signalant les patientes les plus à risque qui sont en retard pour une mammographie et les acheminant vers un dépistage et un suivi appropriés.

RESTRICTIONS DU MARCHÉ

Complexité réglementaire et voies de remboursement variables pour entraver la croissance du marché

La complexité réglementaire et les remboursements incohérents constituent des contraintes importantes dans l'IA pour l'oncologie, car les fournisseurs doivent parcourir diverses voies d'approbation tout en démontrant la valeur à la fois clinique et économique pour garantir le paiement. Cela retarde les lancements de produits et oblige les entreprises à adapter leurs programmes de conformité à chaque marché, augmentant ainsi les dépenses et prolongeant les délais de génération de revenus. Du côté des acheteurs, les hôpitaux hésitent à étendre les mises en œuvre lorsque le remboursement manque de clarté, ce qui oblige les outils d’IA à rester en phase pilote ou à recevoir un financement uniquement au titre des dépenses d’innovation départementales. La question est sensible pour l’IA dans l’imagerie/pathologie oncologique, car son adoption repose sur son intégration dans des flux de travail réglementés et le remboursement peut différer selon le payeur, le pays ou même l’interprétation des codes. Cela a pour conséquence de limiter dans une certaine mesure la croissance du marché.

- Par exemple, en janvier 2025, le groupe de coordination des dispositifs médicaux et l’IA Board de la Commission européenne ont publié des orientations sur l’interaction entre la loi de l’UE sur l’IA et le règlement de l’UE sur les dispositifs médicaux (MDR), soulignant que les produits médicaux basés sur l’IA peuvent devoir se conformer à deux régimes qui se chevauchent, ce qui ajoute à la complexité de la documentation et de la conformité pour les fournisseurs d’IA entrant/opérant en Europe.

OPPORTUNITÉS DE MARCHÉ

L'intégration avec le cloud computing et les appareils Edge offre des opportunités de croissance du marché

La combinaison du cloud computing avec des appareils de pointe présente une opportunité de marché importante dans le domaine de l'oncologie basée sur l'IA. Il aborde simultanément les deux principaux obstacles au déploiement : l’évolutivité et la faisabilité clinique. Les plates-formes cloud facilitent le déploiement de l'IA sur les réseaux hospitaliers et les chaînes d'imagerie multi-sites en offrant une gestion centralisée des modèles, une orchestration et des mises à jour plus rapides sans une main d'œuvre informatique importante sur site. Simultanément, les appareils de pointe facilitent l'inférence à faible latence à proximité des scanners (CT/IRM/mammographie) et aident à conserver des images sensibles localement lorsque cela est nécessaire, minimisant ainsi les limitations de bande passante et atténuant les problèmes de gouvernance des données. Cette approche de la périphérie au cloud améliore la fiabilité des installations d'imagerie à grand volume, car l'IA peut continuer à fonctionner même avec une connectivité instable. Avec l'augmentation des volumes de dépistage en oncologie et d'imagerie de suivi, les prestataires se tournent vers les solutions SaaS et de pointe pour standardiser le tri et les rapports sur plusieurs sites tout en gérant les dépenses. Tous ces facteurs stimuleraient la croissance du marché dans les années à venir.

- Par exemple, en mars 2025, GE HealthCare a annoncé les solutions Genesis, un portefeuille SaaS d'imagerie d'entreprise dans le cloud qui inclut explicitement une capacité « Edge » (ainsi que le stockage, le VNA etmigration de données) pour prendre en charge le déploiement dans les établissements de santé et rationaliser les flux de travail d'imagerie.

LES DÉFIS DU MARCHÉ

Coûts de mise en œuvre élevés et exigences en matière d’infrastructure informatique Défis Croissance du marché

Les dépenses de mise en œuvre importantes et les besoins en infrastructure informatique constituent un défi majeur pour l’IA en oncologie, en particulier dans les petits hôpitaux, car ces établissements ne possèdent souvent pas l’infrastructure numérique essentielle pour faire fonctionner efficacement l’IA à grande échelle. De nombreuses solutions d'IA en oncologie s'appuient sur une intégration PACS/LIS/DSE robuste, des pipelines de données sécurisés, une bande passante/un stockage suffisant et une surveillance continue, ce qui signifie que le coût global englobe non seulement la licence mais également les interfaces, la cybersécurité, le calcul, la refonte du flux de travail et la formation. De plus, les petits hôpitaux disposent généralement d’équipes informatiques rationalisées et de budgets d’investissement/opérationnels limités, ce qui entraîne des cycles d’approvisionnement plus longs et les oblige à se concentrer sur les systèmes essentiels plutôt que sur les améliorations de l’IA. Même lorsque le modèle d’IA est efficace, sa mise en œuvre peut être entravée par des systèmes obsolètes, des problèmes de qualité des données et un manque de procédures de gouvernance, ce qui entraîne un blocage du pilote à la production. Cela retarde les expansions régionales et entraîne une adoption inégale, les grands réseaux progressant plus rapidement que les sites communautaires, limitant la conversion totale du marché adressable à court terme. Tous les facteurs affectent cumulativement la croissance du marché.

- Par exemple, selon une étude publiée en juin 2025 dans The Lancet eClinicalMedicine, l’acquisition et le déploiement précoce de l’IA pour les diagnostics thoraciques (y compris les flux de travail liés au cancer du poumon) ont été plus difficiles que prévu en raison de défis tels que l’harmonisation avec les anciens systèmes informatiques, la gouvernance et la complexité du déploiement opérationnel dans les NHS Trusts.

Analyse de segmentation

Par composant

Nombre croissant de déploiements de logiciels pour propulser la croissance segmentaire

En fonction du composant, le marché est divisé en matériel/appareils et logiciels et services.

Le segment des logiciels et des services a capturé la plus grande part de marché mondiale de l’IA en oncologie. La plupart des acheteurs, y compris les hôpitaux et les centres d'imagerie, achètent de plus en plus l'IA sous forme d'abonnements ou de licences modulaires (IA pathologique, triage par imagerie, CDS, appariement d'essais), qui s'étendent sur plusieurs sites et génèrent des revenus annuels reproductibles. De plus, le nombre croissant de collaborations et de partenariats entre acteurs opérationnels a également soutenu la croissance du segment.

- Par exemple, en mars 2025, Philips a annoncé avoir élargi son partenariat avec Ibex Medical Analytics et publié des mises à jour de la solution de pathologie Philips IntelliSite pour accélérer l'utilisation de l'IA.pathologie numériqueflux de travail pour le diagnostic du cancer.

Le segment du matériel/appareils devrait augmenter avec un TCAC de 24,16 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par déploiement

L'accent croissant mis sur les solutions basées sur le cloud a soutenu la domination segmentaire

En fonction du déploiement, le marché est divisé en cloud, sur site et hybride.

Le segment sur site devrait conquérir la plus grande part de marché en 2025. Cela est attribué au fait que de nombreux flux de travail liés au cancer reposent sur une intégration étroite avec les systèmes PACS/LIS/DSE existants, ce qui est souvent plus simple lorsque l'IA fonctionne derrière le pare-feu de l'hôpital. Les configurations sur site permettent de répondre à des exigences de gouvernance strictes telles que les pistes d'audit, les contrôles d'accès et donnent aux prestataires un contrôle plus direct sur le renforcement de la cybersécurité et la gestion des changements pour les flux de travail cliniques réglementés. En outre, le segment devrait détenir une part de 45,0 % en 2026.

- Par exemple, une étude publiée dans European Radiology en octobre 2024 a évalué un grand modèle de langage sur site préservant la confidentialité (Llama-2 hébergé localement) pour structurer automatiquement les rapports de radiologie.

Le segment basé sur le cloud devrait augmenter avec un TCAC de 37,10 % au cours de la période de prévision.

Par technologie

Utilisation élevée dans diverses applications pour stimuler la croissance segmentaire de l’apprentissage automatique et de l’apprentissage profond

En termes de technologie, le marché est divisé enapprentissage automatique& apprentissage profond, traitement du langage naturel et autres.

Le segment de l'apprentissage automatique et de l'apprentissage profond a dominé le marché mondial en 2025. ML/DL s'adapte bien à tous les sites car une fois intégré à PACS/LIS/TPS, il peut fonctionner en continu sur des volumes de cas élevés avec des licences récurrentes. En outre, les cas d'utilisation dépendent de réseaux neuronaux profonds pour la détection, la segmentation, la classification et la notation quantitative, où les gains de performances se traduisent directement par des améliorations du débit et de la cohérence. En outre, le segment devrait détenir une part de 64,9 % en 2026.

- Par exemple, en avril 2025, Paige a annoncé que la FDA américaine avait accordé la désignation de dispositif révolutionnaire à Paige PanCancer Detect, une application de pathologie assistée par l'IA conçue pour aider à détecter les foyers de cancer suspects dans plusieurs types de tissus et d'organes, démontrant ainsi la dynamique réglementaire et commerciale continue pour les diagnostics oncologiques basés sur l'apprentissage profond.

Le segment du traitement du langage naturel devrait augmenter avec un TCAC de 32,07 % au cours de la période de prévision.

Par indication

Accent croissant sur les programmes de dépistage pour stimuler la croissance segmentaire du cancer du sein

En termes d’indication, le marché est divisé en cancer du sein, cancer du poumon, cancer de la prostate, cancer colorectal, tumeurs cérébrales et autres.

Le segment du cancer du sein a conquis la plus grande part du marché mondial en 2025. Il possède la plus grande empreinte de dépistage standardisé (mammographie) et donc les volumes de diagnostics de routine les plus élevés pour lesquels l’IA peut être rapidement développée. Le parcours d'imagerie est également relativement structuré (flux de travail de style BI-RADS), ce qui facilite la formation, la validation et le déploiement de modèles ML pour le triage, l'aide à la détection et la prédiction des risques dans les hôpitaux et les chaînes d'imagerie. Les programmes de lutte contre le cancer du sein ont tendance à avoir des indicateurs de qualité plus clairs (taux de rappel, taux de détection, cancers d'intervalle), afin que les prestataires puissent quantifier le retour sur investissement et justifier l'achat plus rapidement que dans de nombreux autres cancers. De plus, les parcours de soins du sein combinent généralement la radiologie, la pathologie et le suivi longitudinal, créant ainsi une forte demande pour une IA qui améliore la cohérence des flux de travail de bout en bout. En outre, le segment devrait détenir une part de 23,6 % en 2026.

- Par exemple, en juin 2025, Clairity a annoncé l’autorisation De Novo de la FDA américaine pour CLAIRITY BREAST, une plateforme d’IA conçue pour prédire le risque de cancer du sein d’une femme sur cinq ans grâce à une mammographie de dépistage de routine.

Le segment du cancer du poumon devrait augmenter avec un TCAC de 31,04 % au cours de la période de prévision.

Par candidature

Utilisation élevée dans les parcours de soins pour stimuler la croissance segmentaire du dépistage et du diagnostic

Sur la base des applications, le marché est divisé en dépistage et diagnostic, pathologie, radio-oncologie, aide à la décision clinique (CDS) et sélection thérapeutique, surveillance des patients, découverte et développement de médicaments,essai cliniqueappariement et stratification des patients et autres.

Le segment du dépistage et du diagnostic a conquis la part la plus élevée du marché mondial en 2025. Ces flux de travail sont également hautement reproductibles, tels que les suivis de mammographie, de LDCT, de tomodensitométrie/IRM, de sorte que les outils d'IA peuvent être déployés sur de nombreux scanners et sites et générer une utilisation récurrente à haut débit. Il s'intègre également naturellement aux flux de travail PACS/radiologie existants, ce qui accélère son adoption dans les centres d'imagerie. À mesure que l’incidence du cancer et les volumes de dépistage augmentent, une assistance diagnostique évolutive devient le levier le plus rapide pour augmenter la capacité sans augmenter proportionnellement le nombre de spécialistes. En outre, le segment devrait détenir une part de 18,3 % en 2026.

- Par exemple, en avril 2025, le centre médical de l’hôpital universitaire de Cleveland a annoncé avoir activé un programme d’IA pour l’identification précoce du cancer du poumon afin de prendre en charge les flux de travail de dépistage par tomodensitométrie à faible dose.

Le segment de la surveillance des patients devrait augmenter avec un TCAC de 35,04 % au cours de la période de prévision.

ParFinUtilisateur

Utilisation élevée de l’IA par les prestataires de soins de santé pour soutenir la position de leader du segment

En fonction de l'utilisateur final, le marché est segmenté enpharmaceutiqueet entreprises de biotechnologie, prestataires de soins de santé, instituts universitaires et de recherche, laboratoires de diagnostic et autres.

En 2025, le segment des prestataires de soins de santé occupait la position de leader sur le marché mondial. Il s’agit du principal point de soins où l’IA est utilisée quotidiennement pour gérer des flux de travail cliniques à volume élevé tels que le dépistage/diagnostic, l’examen de la pathologie, la planification de la radiothérapie et la sélection du traitement. En outre, les hôpitaux et les réseaux de lutte contre le cancer déploient de plus en plus l'IA en tant que plates-formes d'entreprise intégrées à PACS/LIS/DSE, ce qui génère des valeurs contractuelles plus importantes et une expansion multi-sites au sein des systèmes de santé. En outre, le segment devrait détenir 46,6 % des parts en 2026.

- Par exemple, en octobre 2024, GE HealthCare a annoncé CareIntellect for Oncology, une application d'IA cloud-first conçue pour rassembler les données multimodales des patients dans une vue longitudinale unique et soutenir les équipes de soins (y compris la mise en évidence d'essais cliniques potentiellement appropriés). L'hôpital général de Tampa et le centre médical UT Southwestern ont été nommés parmi les premiers évaluateurs.

En outre, les sociétés pharmaceutiques et biotechnologiques devraient connaître un taux de croissance de 31,49 % au cours de la période de prévision.

Perspectives régionales du marché de l’IA dans l’oncologie

Par géographie, le marché est divisé en Asie-Pacifique, Europe, Amérique du Nord, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America AI in Oncology Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain a atteint 1,30 milliard de dollars en 2024 et a dominé le marché mondial. En 2025, la région a continué à occuper sa position de leader, avec 1,56 milliard de dollars. L’Amérique du Nord est à l’avant-garde en raison de sa concentration de fournisseurs d’IA, de ses réseaux d’imagerie et de ses politiques de remboursement favorables.

L’IA américaine sur le marché de l’oncologie

Les États-Unis ont dominé le marché nord-américain et peuvent être estimés analytiquement à environ 1,73 milliard de dollars en 2026, ce qui représente environ 39,1 % du marché mondial.

Europe

Le marché européen devrait croître de 21,15 % TCAC au cours de la période de prévision. La région devrait occuper la deuxième position parmi toutes les régions. La croissance de l’Europe est soutenue par l’expansion de la pathologie numérique et la standardisation des parcours du cancer dans les systèmes publics, l’empreinte élevée de la radiothérapie et l’accent croissant mis sur la gouvernance des données et les modèles fédérés.

L’IA britannique sur le marché de l’oncologie

Le marché britannique en 2026 est estimé à environ 0,25 milliard de dollars, ce qui représente environ 5,7 % des revenus mondiaux.

L’IA allemande sur le marché de l’oncologie

Le marché allemand devrait atteindre environ 0,29 milliard de dollars en 2026, soit environ 6,6 % des ventes mondiales.

Asie-Pacifique

Le marché de l’Asie-Pacifique devrait atteindre une valorisation de 0,80 milliard de dollars d’ici 2026, ce qui en ferait la troisième plus grande région du secteur mondial. La région connaît une augmentation substantielle des cas de cancer et des volumes d’imagerie diagnostique, une augmentation de l’utilisation de l’informatique hospitalière cloud/hybride sur les marchés développés et un engagement accru dans les essais cliniques régionaux ainsi que le financement biopharmaceutique.

L'IA japonaise sur le marché de l'oncologie

Le marché japonais en 2026 est estimé à environ 0,18 milliard de dollars, ce qui représente environ 4,0 % des revenus mondiaux.

L’IA chinoise sur le marché de l’oncologie

Le marché chinois devrait atteindre des revenus d’environ 0,20 million de dollars en 2026, ce qui représente environ 4,6 % des ventes mondiales.

L’IA en Inde sur le marché de l’oncologie

Le marché indien en 2026 est estimé à environ 0,16 milliard de dollars, ce qui représente environ 3,5 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

Les régions du Moyen-Orient, de l’Afrique et de l’Amérique latine devraient connaître une croissance plus lente tout au long de la période de prévision. Le marché en Amérique latine devrait atteindre une valorisation de 0,32 milliard de dollars d'ici 2026. Des éléments clés tels que le financement des grands hôpitaux, des centres de traitement du cancer, des initiatives nationales de réforme de la santé, la modernisation des installations d'oncologie dans les principaux réseaux d'hôpitaux privés et l'augmentation des capacités d'imagerie et de radiothérapie devraient stimuler l'expansion du marché.

Dans la région Moyen-Orient et Afrique, le marché du CCG devrait atteindre environ 0,08 milliard de dollars d'ici 2026, ce qui représente environ 1,7 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Focus sur les flux de travail d’IA évolutifs et le nombre de bases installées pour renforcer la part de marché des entreprises leaders

Le paysage concurrentiel du marché mondial de l’IA en oncologie est très fragmenté, avec de grands acteurs du secteur des technologies médicales historiques, des acteurs de données d’oncologie de précision et des fournisseurs de logiciels d’IA spécialisés en concurrence dans les domaines de l’imagerie, de la pathologie, de la radiothérapie, des CDS et de l’appariement des essais. Les principaux acteurs du marché comprennent Siemens Healthineers AG, Elekta, GE HealthCare, Roche, Tempus, Guardant Health et d'autres. Forte empreinte en radio-oncologie, capacité à intégrer l'IA dans les flux de travail de bout en bout des soins contre le cancer et large base installée à traversradiothérapieles sites Web sont quelques-uns des facteurs soutenant la domination de ces entreprises.

Parmi les autres acteurs importants figurent Azra AI, SOPHiA GENETICS, Insilico Medicine, PathAI, Inc. et d'autres. Ces acteurs se concentrent de plus en plus sur les lancements de nouveaux produits, l’expansion des plateformes d’IA et les partenariats visant à élargir l’adoption dans les hôpitaux et les réseaux d’imagerie.

- Par exemple, en mai 2025, Viz.ai a lancé la « Viz Oncology Suite », étendant sa plate-forme basée sur l'IA à l'oncologie pour accélérer le diagnostic et la coordination des soins.

LISTE DES ENTREPRISES CLÉS D'IA EN ONCOLOGIE PROFILÉES

- TEMPUS(NOUS.)

- IA d'Azra(NOUS.)

- Analyse médicale Ibex(Israël)

- SOPHiA GENETICS (États-Unis)

- PathAI, Inc.(NOUS.)

- Siemens Healthineers AG (Allemagne)

- Insilico Medicine (États-Unis)

- Guardant Health, Inc. (États-Unis)

- Hoffmann-La Roche (Suisse)

- Elekta (Suède)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Novembre 2025 :Oracle et l'Institut canadien de lutte contre le cancer (Ci4CC) ont annoncé une collaboration pour faire progresser l'IA dans les domaines de l'oncologie, de l'interopérabilité, des essais cliniques de nouvelle génération etmédecine personnaliséesur le réseau Ci4CC.

- Octobre 2025 :Dana-Farber, Fred Hutch, MSK et Johns Hopkins ont lancé la Cancer AI Alliance, soutenue par AWS, Deloitte, Microsoft et NVIDIA pour accélérer l'IA appliquée à l'aide de données sur le cancer.

- Septembre 2025 :Labcorp a annoncé une collaboration avec Roche pour mettre en œuvre des scanners de lames de pathologie numérique VENTANA DP 600/DP 200 approuvés par la FDA, prenant en charge le diagnostic numérique des pathologistes et l'intégration future de l'IA.

- Juin 2025 :PathAI a annoncé avoir reçu l'autorisation FDA 510(k) pour AISight Dx pour le diagnostic primaire en milieu clinique, permettant un déploiement clinique plus large de flux de travail de pathologie numérique pouvant intégrer l'IA.

- Avril 2025 :Precision for Medicine et PathAI ont annoncé une collaboration pour faire progresser les services d’essais cliniques et les produits d’échantillons biologiques basés sur l’IA, en renforçant les flux de travail de facilitation des essais et de stratification des patients.

COUVERTURE DU RAPPORT

L’analyse du marché mondial de l’IA en oncologie comprend un examen approfondi de la taille du marché et des projections pour tous les segments de marché présentés dans le rapport. Il fournit des informations sur la dynamique et les tendances du marché qui devraient propulser le marché au cours de la période de prévision. Il offre un aperçu d'éléments cruciaux, tels que les innovations en matière de produits, le paysage réglementaire et l'introduction de nouveaux produits. En outre, il décrit les collaborations, les fusions et acquisitions, ainsi que les avancées significatives du secteur au sein du marché. Le rapport sur les perspectives du marché mondial de l’IA en oncologie offre en outre un paysage concurrentiel complet avec des détails sur la part de marché et les profils des principaux participants actifs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 28,58 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par composant, déploiement, technologie, indication, application, utilisateur final et région |

| Par composant |

|

| Par déploiement |

|

| Par technologie |

|

| Par indication |

|

| Par Application |

|

| Par Utilisateur final |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 3,66 milliards de dollars en 2025 et devrait atteindre 33,09 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 1,56 milliard de dollars.

Le marché devrait afficher un TCAC de 28,58 % au cours de la période de prévision 2026-2034.

Par composant, le segment des logiciels et services devrait dominer le marché.

L’incidence croissante du cancer et les programmes de dépistage, qui augmentent la demande d’outils de diagnostic évolutifs, stimulent principalement l’expansion du marché.

TEMPUS, Azra AI, Ibex Medical Analytics et SOPHiA GENETICS font partie des principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 234

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés