Taille du marché de l’IA dans l’engagement des patients, part et analyse de l’industrie, par composant (logiciels et services), par déploiement (basé sur le cloud, sur site et hybride), par technologie (traitement du langage naturel (NLP), apprentissage automatique et apprentissage profond, et autres), par domaine thérapeutique (santé et bien-être, gestion des maladies chroniques {CVD, diabète, orthopédie et autres}, santé comportementale et mentale, et autres), par application (rendez-vous intelligent gestion, engagement financier des patients, communication et messagerie, et autres), par uti

L’IA dans la taille du marché de l’engagement des patients et les perspectives d’avenir

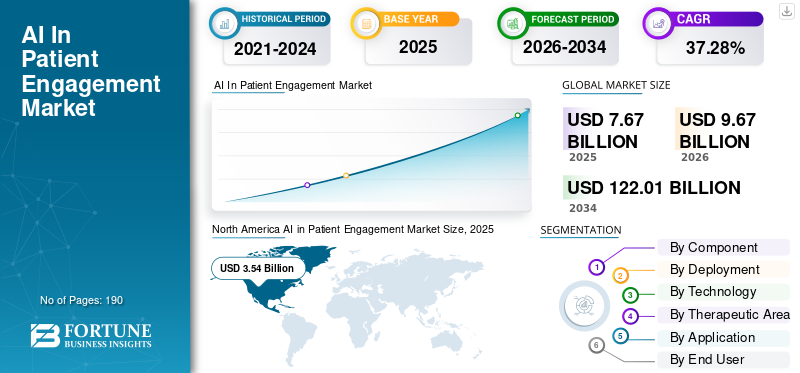

La taille du marché mondial de l’IA dans l’engagement des patients était évaluée à 7,67 milliards de dollars en 2025. Le marché devrait passer de 9,67 milliards de dollars en 2026 à 122,01 milliards de dollars d’ici 2034, avec un TCAC de 37,28 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de l’IA dans l’engagement des patients avec une part de marché de 46,15 % en 2025.

Le marché mondial de l’IA dans l’engagement des patients devrait connaître une croissance significative dans les années à venir, sous l’effet de la prévalence croissante des maladies chroniques et de la demande croissante de surveillance continue et d’outils personnalisés. Il utilise largement des outils tels que des chatbots, des analyses prédictives et des assistants virtuels pour maintenir les patients activement impliqués dans leurs soins de santé au-delà des visites traditionnelles. Ces systèmes automatisent des tâches telles que les rappels et les requêtes de base tout en analysant les données pour une assistance personnalisée. La montée en puissancetélémédecineson adoption devrait alimenter la croissance mondiale de l’IA pour l’engagement des patients. En outre, les lancements de produits d’IA innovants destinés à l’engagement des patients stimulent la croissance sur le marché mondial.

- Par exemple, en février 2025, Inspire a lancé AI-Enabled Patient Insights, un produit innovant conçu pour transformer la façon dont les organisations des sciences de la vie recueillent et exploitent les informations sur les patients. Les solutions fournissent des informations en temps réel pour soutenir la recherche, la conception d'essais cliniques et les stratégies de marché.

Les principaux acteurs du secteur, tels qu'Epic Systems Corporation, Salesforce, Inc., Oracle et Microsoft Corporation, se concentrent sur l'élargissement de leurs offres et le renforcement de leurs positions sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DE L’IA DANS L’ENGAGEMENT DES PATIENTS

L’utilisation croissante des assistants virtuels IA est une tendance clé du marché

Les assistants virtuels IA deviennent une fonctionnalité essentielle est une observation mondiale importante sur le marché. L’utilisation croissante des assistants virtuels IA comme premier point de contact pour les patients réduit la charge de travail et automatise les tâches répétitives. À mesure que le volume de rendez-vous augmente et que les équipes soignantes sont confrontées à des contraintes de personnel et de temps, les lignes téléphoniques et les boîtes de réception deviennent surchargées, ce qui ralentit les délais de réponse et augmente les abandons de patients. Cela stimule la demande d'assistants permanents capables de répondre aux questions fréquemment posées et de guider les patients vers le bon service. Ces solutions d'IA permettent également d'effectuer des tâches de routine telles que la planification ou les suivis sans attendre le personnel. En conséquence, les acheteurs considèrent de plus en plus les assistants virtuels comme une fonctionnalité essentielle au sein des plateformes d’engagement des patients, améliorant ainsi l’accès et l’expérience des patients à grande échelle.

Soulignant ces avantages, les grandes entreprises lancent de plus en plus de produits innovants pour répondre à une demande croissante.

- Par exemple, en novembre 2024, Medsender a lancé MAIRA, un agent vocal IA multilingue 24h/24 et 7j/7 pour rationaliser la communication avec les patients et améliorer l'efficacité opérationnelle des cabinets de soins de santé.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Investir de plus en plus dans des agents d’IA pour détourner les appels répétitifs et stimuler la croissance du marché

L’un des principaux facteurs du marché mondial est la pression croissante exercée sur les équipes chargées de l’accès aux patients, à mesure que la demande de rendez-vous augmente alors que le personnel et les capacités restent limités. Lorsque les volumes d'appels augmentent, les patients sont confrontés à des temps d'attente plus longs, à davantage d'appels abandonnés et à une planification plus lente, ce qui réduit directement la conversion des accès et diminue la satisfaction des patients. Cela crée un besoin évident d'outils d'IA en libre-service capables de répondre aux questions de routine, d'automatiser les demandes liées à la planification et de résoudre les problèmes courants sans recourir à des agents humains pour chaque interaction. En conséquence, les fournisseurs investissent de plus en plus dans des agents IA pour éviter les appels répétitifs, stabiliser les niveaux de service et maintenir l’accès efficace à mesure que les volumes augmentent. Ces avantages favorisent une adoption facile des solutions d’IA et soutiennent la croissance du marché.

- Par exemple, en mars 2025, Talkdesk a lancé AI Agents for Healthcare, mettant en évidence un résultat client où Evara Health a géré 45,0 % du volume d'appels via des systèmes automatisés, contribuant ainsi à réduire le temps de traitement et à améliorer l'efficacité de l'accès.

RESTRICTIONS DU MARCHÉ

Risque associé à la confidentialité des données des patients et à la cybersécurité pour entraver le potentiel de croissance

Une contrainte majeure dans la croissance du marché mondial de l’IA dans l’engagement des patients est le risque associé à la confidentialité des données des patients etcybersécurité. Ces outils gèrent les données sensibles sur l'identité, les rendez-vous et la facturation des patients, de sorte que toute faille de sécurité peut rapidement se transformer en incident à fort impact. Lorsque les prestataires craignent d’être exposés aux informations sur la santé des patients, d’être perturbés par des ransomwares ou de subir des sanctions réglementaires, ils resserrent les processus d’approbation et retardent le déploiement de l’IA auprès des patients. Cela augmente les coûts de mise en œuvre et allonge les cycles de vente, car les acheteurs exigent des contrôles de sécurité plus stricts, des intégrations plus strictes et une plus grande responsabilité des fournisseurs. En conséquence, l’adoption ralentit souvent dans les organisations qui ont récemment été confrontées à des violations ou qui font l’objet d’une surveillance accrue en matière de conformité.

- Par exemple, en octobre 2024, une attaque de ransomware contre Change Healthcare de UnitedHealth aurait touché plus de 100 millions de personnes, provoquant des perturbations importantes et une exposition à grande échelle de données sensibles de santé et de facturation. Cela illustre pourquoi les fournisseurs sont de plus en plus prudents quant au développement de plateformes d’engagement connectées et riches en données.

OPPORTUNITÉS DE MARCHÉ

Expansion de l’automatisation des flux de travail de l’IA pour offrir des opportunités de croissance lucratives

Une opportunité de croissance majeure pour le marché mondial de l’IA dans l’engagement des patients est l’expansion de l’automatisation des flux de travail de l’IA au-delà des grands systèmes de santé vers les pratiques ambulatoires, alors que les cliniques sont confrontées à des volumes de rendez-vous croissants et à un personnel de réception limité. Les tâches de routine telles que répondre aux appels et confirmer les rendez-vous augmentent la demande sur le marché. Les retards dans la réponse aux questions de planification peuvent entraîner des abandons de patients et avoir un impact sur la génération de revenus. Ces facteurs poussent les cabinets à adopter des outils d'IA capables de traiter les demandes courantes des patients 24h/24 et 7j/7, d'automatiser les tâches liées à la planification et de réduire la charge de travail administrative sans embaucher davantage de personnel. En conséquence, les principales entreprises proposent des flux de travail d'engagement de l'IA spécifiquement pour les environnements ambulatoires, conçus pour des déploiements plus rapides, avec une mise en œuvre plus rapide et un retour sur investissement clair.

- Par exemple, en février 2026, athenahealth a lancé des outils de communication agentique avec les patients qui offrent aux patients un accès 24 heures sur 24 et 7 jours sur 7 aux agents d'IA du front-office pour améliorer l'engagement, simplifier la planification et réduire la charge administrative des cabinets.

LES DÉFIS DU MARCHÉ

Les faibles lacunes en matière d’accès numérique et de connectivité constituent un défi pour la croissance du marché

Un défi majeur pour le marché mondial de l’IA dans l’engagement des patients est l’accès limité au numérique et les lacunes en matière de connectivité, qui freinent son adoption dans les régions émergentes. De nombreux outils destinés aux patients dépendent d'un accès Internet fiable,téléphones intelligentset une connectivité cohérente pour travailler efficacement à grande échelle. Lorsqu’une grande partie de la population est hors ligne ou dispose de connexions instables, les prestataires ne peuvent pas s’appuyer sur les canaux numériques pour la gestion des rendez-vous, la messagerie, l’éducation ou les assistants IA. Par conséquent, l’utilisation reste faible, ce qui ralentit les achats, car les systèmes de santé hésitent à investir dans de telles plateformes d’engagement par l’IA. En conséquence, l’adoption de l’IA dans les régions émergentes croît souvent de manière inégale, l’engagement de l’IA s’étendant d’abord dans les zones urbaines et à revenus élevés et beaucoup plus lentement dans d’autres zones.

- Par exemple, en 2021, l’Union internationale des télécommunications a indiqué que l’utilisation d’Internet était de 87,0 % en Europe et de 81,0 % dans les Amériques, contre seulement 33,0 % en Afrique et 27,0 % dans les pays les moins avancés (PMA), limitant directement la base d’utilisateurs adressables pour les solutions d’engagement numérique.

Analyse de segmentation

Par composant

Le potentiel de génération de revenus du segment des logiciels a dominé le segment

En fonction des composants, le marché est classé en logiciels et services.

Le segment des logiciels représentait la plus grande part de marché mondiale de l’IA dans l’engagement des patients. Le segment est dominé par l'offre de valeur maximale grâce à des plates-formes évolutives qui automatisent les soins aux patients à volume élevé. Alors que les prestataires recherchent des expériences patient cohérentes sur tous les canaux, ils donnent la priorité aux logiciels qui standardisent les flux de travail, s'intègrent aux DSE et améliorent continuellement les performances grâce à des mises à jour et des analyses. L'évolution vers des plates-formes par abonnement qui peuvent être déployées sur plusieurs sites pour soutenir la croissance segmentaire. Ces solutions représentent une part importante des revenus, encourageant les acteurs clés à investir dans le développement de solutions logicielles et dans des acquisitions stratégiques pour diversifier leurs offres de produits.

- Par exemple, en janvier 2024, 98point6 Technologies a acquis Bright.md pour étendre sa technologie de soins asynchrones, en mettant en avant des modules d'apprentissage automatique basés sur l'IA qui prennent en charge l'admission, la documentation et des flux de travail plus larges d'accès aux patients.

Le segment des services devrait croître à un TCAC de 34,00 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par déploiement

Divers avantages et fonctionnalités innovantes du déploiement basé sur le cloud ont stimulé la croissance du segment

En fonction du déploiement, le marché est segmenté en cloud, sur site et hybride.

En 2025, le déploiement basé sur le cloud représentait la plus grande part des revenus. L'engagement des patients nécessite une assistance 24h/24 et 7j/7, une mise à l'échelle rapide lors des pics de demande et des expériences cohérentes sur plusieurs établissements et canaux, le tout facilité par le déploiement du cloud. Ces facteurs sont attribués à sa domination du marché. Grâce à la livraison basée sur le cloud, les organisations peuvent déployer de nouvelles fonctionnalités d'engagement plus rapidement, intégrer plus facilement des outils tiers et prendre en charge la configuration à distance sans infrastructure lourde sur site. Cela réduit les frictions de déploiement et accélère la réalisation de la valeur. En conséquence, les acheteurs privilégient de plus en plus les modèles basés sur le cloud pour une modernisation plus rapide et une mise à l’échelle plus facile des solutions d’engagement basées sur l’IA.

Les avantages du déploiement basé sur le cloud encouragent également les acteurs clés à poursuivre des partenariats stratégiques et à accélérer leur adoption.

- Par exemple, en février 2024, RingCentral a annoncé une solution de communication unifiée pour les soins aux patients avec de nouvelles intégrations de DSE etIA générative, visant à simplifier les flux de travail d'engagement des patients dans les organismes de santé.

Le segment hybride devrait croître à un TCAC de 33,50 % au cours de la période de prévision.

Par technologie

Le segment Machine Learning et Deep Learning est dirigé en raison deAdoption croissante de l’analyse et de l’automatisation

Basé sur la technologie, le marché est segmenté en traitement du langage naturel (NLP), apprentissage automatique et apprentissage profond, etc.

En 2025, l’apprentissage automatique et l’apprentissage profond ont dominé le marché mondial, en raison de l’adoption croissante de l’analyse et de l’automatisation. Le ML permet une automatisation plus intelligente au-delà des simples réponses par mots clés, notamment la détection d'intention, la personnalisation, le routage prédictif et l'optimisation continue des résultats d'engagement. Ces outils d’IA peuvent traiter les requêtes complexes des patients, réduire les escalades inutiles et améliorer la précision au fil du temps grâce à leur intégration. Ils s’appuient de plus en plus sur des capacités ML/DL qui apprennent des modèles d’interactions réelles. En conséquence, les solutions basées sur le ML/DL capturent une plus grande part des revenus par rapport aux approches de base uniquement automatisées. De plus, les entreprises clés du marché se concentrent sur le lancement de nouveaux produits ainsi que sur la recherche et le développement pour faire progresser ces technologies, soulignant ainsi leur grande importance.

- Par exemple, en mai 2024, Sorcero a lancé une initiative de plateforme d’IA générative axée sur l’amélioration de l’accessibilité des patients en créant des informations médicales plus faciles à comprendre, reflétant la façon dont l’IA avancée est commercialisée pour améliorer l’engagement des patients à grande échelle.

Le segment du traitement du langage naturel (NLP) devrait croître à un TCAC de 35,54 % au cours de la période d'étude.

Par domaine thérapeutique

Prévalence croissante des maladies chroniques pour stimuler la croissance segmentaire

Basé sur le domaine thérapeutique, le marché est segmenté ensanté et bien-être, gestion des maladies chroniques, santé comportementale et mentale, etc.

Le segment de la gestion des maladies chroniques a dominé le marché en 2025, en raison de l’incidence croissante des troubles chroniques. Cela se traduit par un engagement soutenu et répété sur de longues périodes, créant un besoin récurrent de communication, d’éducation, de rappels et de soutien aux patients. À mesure que les traitements chroniques deviennent plus complexes, les patients et les équipes soignantes ont besoin de points de contact continus pour stimuler la croissance. En conséquence, les programmes de lutte contre les maladies chroniques génèrent un volume d’engagement plus élevé et un retour sur investissement plus important, supportant une part de revenus plus importante que les catégories de soins épisodiques. Les principaux acteurs opérant sur le marché reconnaissent ses applications et avantages critiques et proposent des solutions innovantes pour maximiser le rendement.

- Par exemple, en avril 2025, Medisafe a lancé VIA, un assistant vocal IA conçu pour améliorer l’engagement des patients et réduire les frictions d’inscription dans les programmes spécialisés de soutien aux patients, illustrant son investissement dans des modèles d’engagement continu courants dans les soins chroniques.

Le segment de la santé comportementale et mentale devrait croître à un TCAC de 39,21 % au cours de la période d'étude.

Par candidature

Segment Chatbots et Assistants Virtuels mené en raison deDes taux d’abandon plus élevés

En fonction des applications, le marché est segmenté en gestion intelligente des rendez-vous, engagement financier des patients, communication et messagerie, éducation des patients, chatbot et assistants de santé virtuels, etc.

En 2025, les chatbots et les assistants virtuels ont dominé le marché mondial, car ils jouent un rôle essentiel dans l'engagement des patients. Ils relèvent le défi critique du volume élevé de demandes de renseignements des patients en fournissant des réponses instantanées 24h/24 et 7j/7 et en accomplissant les tâches de routine sans l'implication du personnel. Lorsque les équipes d’accès sont surchargées, les patients connaissent des temps d’attente plus longs et des taux d’abandon plus élevés, ce qui réduit la conversion des rendez-vous et la satisfaction globale. Les assistants virtuels aident à stabiliser les niveaux de service en répondant aux FAQ, en guidant les patients vers le parcours de soins approprié et en prenant en charge la planification ou les instructions à grande échelle. En conséquence, les fournisseurs considèrent de plus en plus ces outils comme une capacité d’engagement essentielle et allouent une part plus importante des budgets à cette application.

- Par exemple, en octobre 2024, Parakeet Health a lancé une plateforme vocale d’IA générative visant à transformer l’engagement des patients en gérant la communication avec les patients à grande échelle pour les prestataires de soins de santé.

Le segment de l’engagement financier des patients devrait croître à un TCAC de 37,73 % au cours de la période d’étude.

Par utilisateur final

Le segment des hôpitaux et des ASC est dominé en raison deDébit de patients plus élevé

En fonction de l’utilisateur final, le marché est segmenté en hôpitaux et ASC, centres/cliniques de soins à domicile et autres.

Les hôpitaux et les ASC dominaient le marché mondial. Le segment occupe une position forte en raison d'un débit de patients plus élevé, d'une planification et d'une coordination préalable aux visites plus complexes, ainsi que de charges de travail administratives et de centres d'appels plus importantes. Lorsque les grands établissements connaissent des retards dans l’inscription, la communication et les instructions aux patients, cela nuit à l’efficacité opérationnelle. Cela augmente le retour sur investissement de ces outils d’engagement de l’IA, car l’automatisation améliore l’efficacité de l’accès et normalise la communication entre les sites. Les lancements de nouveaux produits, ainsi que ces facteurs, continuent de renforcer la domination du segment.

- Par exemple, en mars 2024, Intermedia a lancé Intermedia Healthcare Solutions, combinant des communications basées sur l'IA avec des intégrations dans les principaux systèmes de DSE pour rationaliser les opérations de soins de santé et les flux de communication avec les patients.

Le segment des centres/cliniques de soins à domicile devrait croître à un TCAC de 39,57 % au cours de la période d’étude.

L’IA dans les perspectives régionales du marché de l’engagement des patients

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America AI in Patient Engagement Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2024 avec 2,84 milliards USD et a maintenu sa position de leader en 2025 avec 3,54 milliards USD. Le marché de la région devrait connaître une croissance significative au cours de la période de prévision, stimulé par un volume élevé de patients et une pénurie persistante de personnel.

L’IA américaine sur le marché de l’engagement des patients

Compte tenu de la contribution substantielle de l'Amérique du Nord et de la domination américaine dans la région, le marché américain est estimé à environ 4,11 milliards de dollars d'ici 2026, soit environ 42,52 % des ventes mondiales.

Europe

L'Europe devrait connaître une croissance de 35,75 % au cours des années à venir, la deuxième plus élevée parmi toutes les régions, et atteindre une valorisation de 2,77 milliards de dollars d'ici 2026. La région devrait croître en raison de fortes attentes en matière de confidentialité et de gouvernance, qui poussent les fournisseurs à proposer des solutions d'IA réglementées et de qualité médicale.

L’IA britannique sur le marché de l’engagement des patients

Le marché britannique est estimé à environ 0,43 milliard de dollars en 2026, ce qui représente environ 4,44 % du marché mondial.

L’IA allemande sur le marché de l’engagement des patients

L’Allemagne devrait atteindre environ 0,72 milliard de dollars en 2026, soit environ 7,42 % du marché mondial.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 2,01 milliards de dollars en 2026 et assurer la position de troisième plus grande région du marché. La croissance de la région est tirée par l'augmentation rapide de la demande de patients, l'expansion des réseaux d'hôpitaux privés et le soutien du gouvernement.santé numériquedes programmes qui augmentent les investissements dans l’accès et l’engagement numériques.

L'IA japonaise sur le marché de l'engagement des patients

Le marché japonais en 2026 est estimé à environ 0,49 milliard de dollars, soit environ 5,04 % du marché mondial.

L’IA chinoise sur le marché de l’engagement des patients

La Chine devrait devenir l’un des plus grands pays au monde, avec des revenus estimés à environ 0,68 milliard de dollars en 2026, soit environ 6,99 % des ventes mondiales.

L'IA en Inde sur le marché de l'engagement des patients

Le marché indien en 2026 est estimé à environ 0,16 milliard de dollars, soit environ 1,70 % du chiffre d'affaires mondial.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de ce marché au cours de la période de prévision. Le marché latino-américain devrait atteindre une valorisation de 0,24 milliard de dollars en 2026. La région connaît une croissance du marché tirée par l'adoption croissante de l'IA pour réduire la charge de travail des appels manuels et standardiser la sensibilisation avec un personnel limité. Au Moyen-Orient et en Afrique, le CCG devrait atteindre 0,08 milliard de dollars d’ici 2026.

L’IA en Afrique du Sud sur le marché de l’engagement des patients

Le revenu sud-africain devrait atteindre environ 0,02 milliard de dollars d’ici 2026, ce qui représente environ 0,26 % du chiffre d’affaires mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Collaborations stratégiques entre acteurs clés pour propulser les progrès du marché

Le marché mondial de l’IA dans l’engagement des patients est fortement consolidé, avec des sociétés telles qu’Epic Systems Corporation, Salesforce, Inc., Oracle, Microsoft Corporation, Nuance Communications, Inc. et Hyro AI Inc. détenant une part de marché importante. Les partenariats stratégiques, les lancements de nouveaux produits, les progrès technologiques et les investissements accrus dans le secteur stimulent les gains de parts de marché de ces entreprises.

- Par exemple, en février 2026, Hyro, une plateforme d'agents d'IA de premier plan, s'est associée à WebMD Ignite pour aider les systèmes de santé à proposer des parcours de soins conversationnels guidés et cliniquement alignés qui font passer les patients des questions initiales aux étapes suivantes significatives, telles que l'acheminement, la planification et la navigation dans les soins. De telles collaborations stratégiques visent à stimuler la croissance du marché.

Parmi les autres acteurs notables du marché mondial figurent Twilio Inc., Notable Health, Inc. et Cedar Cares, Inc. Ces sociétés devraient donner la priorité aux progrès technologiques, aux collaborations stratégiques et aux lancements de nouveaux produits pour renforcer leurs positions au cours de la période de prévision.

LISTE DES ENTREPRISES CLÉS D'IA DANS L'ENGAGEMENT DES PATIENTS PROFILÉES

- Epic Systems Corporation (États-Unis)

- Salesforce, Inc.(NOUS.)

- Oracle(NOUS.)

- Microsoft Corporation (États-Unis)

- Nuance Communications, Inc. (États-Unis)

- Twilio Inc. (États-Unis)

- Notable Health, Inc. (États-Unis)

- Hyro AI Inc (États-Unis)

- Cedar Cares, Inc. (États-Unis)

- Phreesia, Inc.(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2026 :Pixel Health a lancé One Thread, une solution basée sur l'IA qui se situe au-dessus du DME d'un système de santé et de la pile technologique existante pour unifier chaque point de contact avec un patient dans un seul parcours de marque. One Thread agit comme une plate-forme d'orchestration axée sur l'identité et une couche d'engagement de marque qui entoure et étend les portails, sites Web, applications, centres de contact et outils numériques d'un système de santé.

- Décembre 2025 :Novo Nordisk India s'est associé à Healthify pour lancer un programme de soutien aux patients basé sur l'IA destiné aux personnes recevant un traitement contre l'obésité. La plateforme offrait des conseils sur le mode de vie, la nutrition et l’observance, combinant un soutien numérique avec des parcours de traitement clinique.

- Octobre 2025 :Tebra a lancé AI Review Replies et AI Review Insights, deux fonctionnalités d'intelligence artificielle intégrées nativement dans son package EHR+ Patient Experience. Ces solutions offrent des capacités natives d'analyse des sentiments basées sur l'IA et de réponse automatisée aux avis, permettant aux cabinets de soins de santé de mieux gérer leur réputation en ligne tout en maintenant la conformité HIPAA.

- Juillet 2025 :Experity, l'un des principaux fournisseurs de solutions de soins de santé, a lancé Experity Care Agent, une solution d'intelligence clinique conçue pour permettre aux consommateurs de soins d'urgence de prendre le contrôle de leurs soins de santé. En tirant parti des données, des analyses et de l'IA pour redéfinir la façon dont les patients interagissent avec les cliniques, Care Agent facilite l'ensemble du parcours de soins tout en préservant la voix unique et l'identité de marque de chaque clinique.

- Mars 2025 :Cedar a collaboré avec Twilio pour améliorer les expériences de facturation des patients, notamment les capacités vocales basées sur l'IA et les communications SMS/voix.

COUVERTURE DU RAPPORT

L’analyse mondiale de l’IA dans l’engagement des patients comprend une étude complète de la taille et des prévisions du marché pour tous les segments de marché couverts dans le rapport. Il contient des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché mondial. Il fournit des informations sur les aspects clés, notamment les avancées technologiques et les lancements de nouveaux produits. De plus, il détaille les partenariats, les fusions et acquisitions et les développements clés du secteur. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel détaillé et des profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 37,28 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par composant, déploiement, technologie, domaine thérapeutique, application, utilisateur final et région |

| Par composant |

|

| Par déploiement |

|

| Par technologie |

|

| Par Domaine thérapeutique |

|

| Par Application |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 7,67 milliards de dollars en 2025 et devrait atteindre 122,01 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 3,54 milliards de dollars.

Le marché devrait croître à un TCAC de 37,28 % au cours de la période de prévision.

Par composant, le segment des logiciels domine le marché.

L’augmentation des investissements dans les agents d’IA pour détourner les appels répétitifs stimule la croissance du marché.

Epic Systems Corporation, Salesforce, Inc., Oracle, Microsoft Corporation et Nuance Communications, Inc. sont les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 190

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés