Taille, part et analyse de l’industrie du marché de l’infrastructure d’IA, par offre (matériel et logiciels), par déploiement (sur site, cloud et hybride), par utilisateur final (entreprises, organisations gouvernementales et fournisseurs de services cloud) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

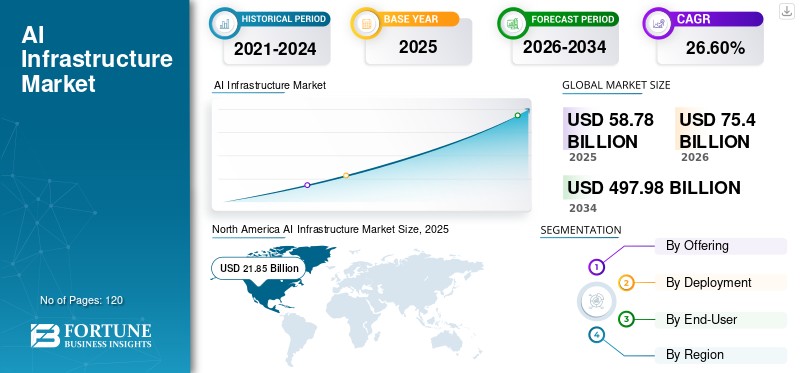

La taille du marché mondial des infrastructures d’IA était évaluée à 58,78 milliards USD en 2025 et devrait passer de 75,40 milliards USD en 2026 à 497,98 milliards USD d’ici 2034, enregistrant un TCAC de 26,60 % sur la période de prévision. L’Amérique du Nord a dominé le marché des infrastructures d’IA avec une part de marché de 37,10 % en 2025.

L'infrastructure d'IA fait référence aux ressources matérielles et logicielles de base nécessaires au développement, au déploiement et à la gestion d'applications d'intelligence artificielle (IA). Il englobe un large éventail de composants qui fonctionnent ensemble pour prendre en charge les tâches informatiques complexes associées à l'IA, notamment le traitement des données, la formation de modèles et l'inférence. Une infrastructure haute performance est cruciale pour répondre aux besoins informatiques liés à la formation et à l’exécution de modèles d’IA, en particulier les modèles d’apprentissage en profondeur qui nécessitent une puissance de traitement importante. Les fournisseurs de cloud proposent des services d'IA qui permettent aux entreprises d'exploiter les capacités de l'IA sans avoir à investir massivement dans une infrastructure sur site. Investissements dans l’IA etapprentissage automatiquesont à un niveau record, les gouvernements, les investisseurs en capital-risque et les entreprises investissant massivement dans les technologies de l’IA. Ces investissements stimulent le développement de solutions d'infrastructure d'IA plus avancées, alors que les organisations cherchent à capitaliser sur le potentiel de l'IA pour stimuler l'innovation, améliorer la productivité et acquérir un avantage concurrentiel.

La pandémie de COVID-19 a accéléré les efforts de transformation numérique dans divers secteurs. Les organisations adoptent de plus en plus l’IA pour améliorer leur efficacité opérationnelle, améliorer l’expérience client et prendre des décisions basées sur les données. Avec le passage au travail à distance, le recours à l’infrastructure cloud s’est accru. L'infrastructure d'IA a connu une croissance à mesure que les entreprises ont déplacé leurs charges de travail d'IA vers le cloud pour bénéficier de l'évolutivité, de la flexibilité et de l'accessibilité à distance.

Notre champ de travail comprenait des solutions proposées par des entreprises telles qu'Oracle Corporation, IBM Corporation, Salesforce, Inc., Nvidia Corporation, Amazon.com, Inc., ConcertAI et d'autres.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points à retenir sur le marché des infrastructures d’IA

- Taille du marché en 2025 : 58,78 milliards de dollars

- Taille du marché en 2026 : 75,40 milliards de dollars

- Taille du marché prévue pour 2034 : 497,98 milliards de dollars

- TCAC : 26,60 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des infrastructures d’IA avec une part de 37,10 % en 2025.

- Le segment de l’offre matérielle a dominé le marché avec une part de 63,26 % en 2026.

- Le segment du déploiement cloud détenait une part de 39,39 % en 2026, soutenu par le TCAC du marché de 26,60 %.

Amérique du Nord

L'Amérique du Nord reste le principal marché régional, évalué à 21,85 milliards de dollars en 2025 et devrait atteindre 27,99 milliards de dollars en 2026.

Europe

L'Europe représentait 28,60 % du marché mondial en 2025, atteignant 16,86 milliards de dollars et devrait atteindre 21,54 milliards de dollars en 2026.

Asie-Pacifique

L'Asie-Pacifique représentait 25,10 % du chiffre d'affaires mondial en 2025, évalué à 14,56 milliards de dollars et devrait atteindre 18,90 milliards de dollars en 2026.

NOUS.

Le marché américain des infrastructures d’IA devrait atteindre 20,16 milliards de dollars en 2026, grâce à de solides investissements dans l’informatique IA, les plateformes cloud et l’expansion des centres de données.

Japon

Le marché japonais des infrastructures d’IA devrait atteindre 3,86 milliards de dollars en 2026, soutenu par l’adoption croissante de l’IA par les entreprises et les initiatives de transformation numérique.

En savoir plus

Tendances du marché des infrastructures d’IA

L’augmentation de l’adoption des déploiements hybrides et multi-cloud dans les entreprises favorise la croissance du marché

Les entreprises adoptent de plus en plus de stratégies hybrides et multi-cloud pour tirer parti des atouts des environnements sur site et cloud. Cette approche offre flexibilité, évolutivité et optimisation des coûts. En outre, les environnements hybrides et multicloud offrent divers avantages tels qu'une atténuation des risques et une flexibilité accrue, permettant aux entreprises de choisir le meilleur environnement pour différentes charges de travail d'IA. Par exemple,

- En avril 2024, selon le sixième Enterprise Cloud Index (ECI) mondial annuel, une enquête menée par Nutanix a révélé que le déploiement multi-cloud et hybride est le principal modèle de déploiement en Inde. Environ 44 % des entreprises en Inde utilisent ces modèles, ce qui dépasse tous les autres pays interrogés dans le cadre de l'ECI.

De plus, l’infrastructure d’IA intègre de plus en plus d’outils de gestion de données basés sur l’IA. Ces outils automatisent les processus d'intégration, de nettoyage et de transformation des données, permettant une gestion plus efficace des grands ensembles de données requis pour les applications d'IA. Ces facteurs devraient alimenter la croissance du marché au cours de la période de prévision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des infrastructures d’IA

L’adoption croissante de l’IA et l’explosion des données dans tous les secteurs alimentent la croissance du marché

Des secteurs tels que la santé, la vente au détail, la finance, la fabrication et l’automobile adoptent de plus en plus l’IA pour accroître leur efficacité, améliorer l’expérience client et stimuler l’innovation. Cette large adoption alimente la demande d’infrastructures d’IA robustes. De plus, la croissance exponentielle des données générées à partir de diverses sources, notammentInternet des objets (IoT)Les appareils mobiles, les médias sociaux et les systèmes d'entreprise nécessitent une infrastructure d'intelligence artificielle pour traiter, analyser et tirer des informations à partir de vastes ensembles de données.

En outre, les gouvernements et les entreprises investissent de plus en plus dans la recherche et le développement en matière d’IA. Le financement et les incitations pour les projets d’IA stimulent la demande d’infrastructures capables de soutenir les initiatives avancées d’IA. Ces facteurs devraient façonner l’avenir du marché des infrastructures d’IA, conduisant à une croissance et un développement continus. Par exemple,

- En mai 2024, Nvidia a lancé le cours AI Infrastructure and Operations Fundamentals qui offre aux professionnels de l’entreprise une formation sur les aspects opérationnels et infrastructurels de l’IA.

FACTEURS DE RETENUE

Un coût de mise en œuvre élevé et une intégration complexe peuvent entraver la croissance du marché

Construire et entretenir une infrastructure d’IA peut être coûteux. Le coût du matériel spécialisé tel que les GPU et TPU, les licences logicielles et le personnel qualifié peuvent être prohibitifs pour de nombreuses organisations, en particulier les petites et moyennes entreprises (PME).

De plus, l’intégration d’une infrastructure d’intelligence artificielle aux systèmes informatiques et flux de travail existants peut s’avérer complexe et prendre beaucoup de temps. Les systèmes existants peuvent ne pas être compatibles avec les technologies d’IA modernes, nécessitant d’importantes modifications ou remplacements. De plus, la gestion de grands volumes de données sensibles soulève d’importants problèmes de confidentialité et de sécurité. Les organisations doivent garantir le respect des réglementations en matière de protection des données, ce qui peut retarder la conformité et ralentir les projets d’infrastructure d’IA, entravant ainsi la croissance du marché.

Analyse de la segmentation du marché des infrastructures d’IA

En proposant des analyses

L'adoption croissante du matériel de traitement accéléré par les entreprises propulse la croissance du segment du matériel

En fonction de l'offre, le marché est divisé en matériel (GPU {Unité de traitement graphique}Serveurs, accélérateurs d'IA, TPU {Tensor Processing Units} et systèmes de calcul haute performance (HPC)) et logiciels.

Le segment de l'offre matérielle était en tête du marché, représentant 63,26 % de la part de marché mondiale en 2026. Les accélérateurs matériels tels que les GPU et les TPU peuvent accélérer considérablement le traitement des algorithmes d'IA. Cette accélération est cruciale pour les applications nécessitant une analyse en temps réel ou quasi réel, telles que les véhicules autonomes, la robotique et les systèmes de trading financier. Le matériel spécialisé permet la mise à l’échelle des applications d’IA en gérant efficacement de grands ensembles de données et des modèles complexes. Cette évolutivité est essentielle pour les entreprises qui cherchent à étendre leurs capacités d’IA et à gérer des charges de travail croissantes. Le segment détenait 64 % de part de marché en 2024.

Les logiciels devraient croître au TCAC le plus élevé dans les années à venir, car les logiciels d'IA offrent des capacités d'automatisation et d'orchestration, rationalisant le déploiement, la surveillance et la gestion des modèles d'IA. Cela réduit l’effort manuel requis et garantit que les applications d’IA fonctionnent de manière efficace et fiable.

Par analyse de déploiement

Le segment cloud domine la demande croissante de services d'IA avancés basés sur le cloud parmi les grandes entreprises

En fonction du déploiement, le marché est divisé en sur site, cloud et hybride.

Le cloud a conquis la part de marché la plus élevée en 2023. Les plateformes cloud fournissent souvent une suite de services d'IA avancés, tels que des modèles d'apprentissage automatique,traitement du langage naturelet les API de vision par ordinateur. Ces services prêts à l'emploi permettent aux organisations d'intégrer des fonctionnalités d'IA sophistiquées sans les créer à partir de zéro. De plus, les principaux fournisseurs de cloud proposent une infrastructure robuste avec une haute disponibilité et une redondance. Cela garantit que les applications d'IA ont un temps d'arrêt minimal et peuvent continuer à fonctionner même en cas de panne matérielle. Le segment devrait détenir 39 % de part de marché en 2025.

L’hybride devrait croître au taux de TCAC le plus élevé de 31,90 % au cours de la période de prévision (2024-2032). L'infrastructure hybride permet une évolutivité transparente, permettant aux organisations d'évoluer en utilisant les ressources cloud pendant les heures de pointe ou pour la formation de modèles d'IA à grande échelle, sans avoir besoin d'investissements importants dans du matériel sur site supplémentaire. De plus, l'infrastructure hybride offre de solides options de reprise après sinistre en répliquant les données et les applications dans le cloud, garantissant ainsi la continuité des activités en cas de panne sur site.

Par analyse de l'utilisateur final

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des fournisseurs de services cloud domine avec une demande croissante d'adoption de solutions Edge AI parmi les utilisateurs

En fonction de l’utilisateur final, le marché est classé en entreprises, organisations gouvernementales et fournisseurs de services cloud.

Le segment du cloud dominé par le type de déploiement, détenant 39,39 % de part de marché en 2026. Les fournisseurs de services cloud ont capturé la part de marché la plus élevée en 2023, car ils proposent des solutions d'IA de pointe qui rapprochent les capacités d'IA de la source de données. Cela réduit la latence et l'utilisation de la bande passante, permettant un traitement en temps réel pour des applications telles que les véhicules autonomes, les appareils IoT et villes intelligentes. De plus, les fournisseurs de services cloud proposent des ressources informatiques élastiques qui évoluent automatiquement en fonction des demandes de charge de travail. Cela garantit que les applications d’IA peuvent gérer différents niveaux d’activité sans intervention manuelle ni investissement initial important. Le segment devrait capter 46 % de part de marché en 2025.

Le segment des entreprises représentait 35,81 % de la part de marché mondiale en 2026. L’infrastructure d’IA permet aux entreprises d’analyser de grandes quantités de données et d’en tirer des informations exploitables, améliorant ainsi les processus décisionnels dans diverses fonctions telles que le marketing, la finance, les opérations et les ressources humaines. Tirer parti de l'IA permet aux entreprises de fournir un service client personnalisé et proactif en comprenant les préférences des clients, en prédisant leur comportement et en proposant des solutions personnalisées.

APERÇU RÉGIONAL

Par région, le marché a été analysé dans cinq grandes régions, à savoir l’Amérique du Nord, l’Europe, l’Asie-Pacifique, le Moyen-Orient et l’Afrique et l’Amérique du Sud.

North America AI Infrastructure Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

Le marché nord-américain a généré 21,85 milliards de dollars en 2025, ce qui représente 37,10 % du paysage du marché mondial, et devrait atteindre 27,99 milliards de dollars en 2026. L'Amérique du Nord, en particulier les États-Unis, abrite de grandes entreprises technologiques telles que Google, Amazon, Microsoft et IBM, qui sont à l'avant-garde de la recherche et du développement en matière d'IA, stimulant l'innovation dans les infrastructures d'intelligence artificielle. Des investissements importants de la part d’entreprises des secteurs privé et public alimentent la croissance des infrastructures d’intelligence artificielle. Le financement du capital-risque, les subventions gouvernementales et les investissements des entreprises soutiennent les startups et les initiatives de recherche en IA. De plus, les entreprises nord-américaines sont parmi les premières à adopterinformatique en nuage, qui fournit une base évolutive et flexible pour l'infrastructure d'intelligence artificielle. les États-Unis représentent 20,16 milliards de dollars. Par exemple,

- En juin 2024, ConcertAI s'est associé à Nvidia pour faire progresser les solutions de développement clinique en utilisant la plateforme ConcertAI CARA AI.

Asie-Pacifique

L’Asie-Pacifique représentait 14,56 milliards USD en 2025, soit 25,10 % de la part de marché mondiale, et devrait atteindre 18,9 milliards USD en 2026. Le marché des infrastructures d’IA en Asie-Pacifique devrait croître au TCAC le plus élevé au cours de la période de prévision. Plusieurs pays de la région ont lancé des stratégies nationales en matière d’IA pour promouvoir la recherche et le développement en matière d’IA. Par exemple, le plan de développement de l’IA de la Chine vise à faire du pays un leader mondial en 2030. Le Japon, la Corée du Sud et Singapour ont établi des cadres nationaux d’IA pour soutenir l’innovation. Le marché chinois est sur le point de croître avec une valeur marchande de 3,31 milliards de dollars en 2025. Les gouvernements fournissent d'importants financements et incitations aux projets d'IA, notamment des subventions et des incitations fiscales pour encourager le développement et le déploiement de technologies d'IA dans divers secteurs. L’Inde est également en train de devenir un acteur clé dans le paysage de l’IA, avec un nombre croissant de startups dans le domaine de l’IA et une volonté de tirer parti de l’IA pour avoir un impact social. La stratégie du gouvernement indien en matière d’IA met l’accent sur la recherche, le développement des compétences et la collaboration entre l’industrie et le monde universitaire. Le Japon l'a évalué à 3,86 milliards de dollars, la Chine à 4,23 milliards de dollars et l'Inde à 2,94 milliards de dollars.

- En mai 2024, Amazon Web Services prévoyait d'investir 9 milliards de dollars à Singapour d'ici 2028 pour l'infrastructure cloud. Grâce à cet investissement, l’entreprise visait à créer plus de 12 000 opportunités d’emplois équivalents temps plein dans les entreprises de Singapour d’ici 2028.

Europe

L’Europe a contribué à hauteur de 28,60 % au marché mondial en 2025, avec une valorisation de 16,86 milliards USD, et devrait atteindre 21,54 milliards USD en 2026. Les gouvernements de la région promeuvent activement l’adoption de l’IA à travers des initiatives telles que la stratégie IA de la Commission européenne et le programme de financement Horizon Europe. Ces initiatives visent à améliorer la recherche, le développement et le déploiement de l’IA dans les États membres. Le marché britannique continue de croître et devrait atteindre une valeur marchande de 3,44 milliards de dollars en 2025. Les industries européennes collaborent de plus en plus à des projets d'IA, souvent soutenus par des consortiums et des collaborations de recherche soutenus par le gouvernement. Cette approche collaborative permet de partager des connaissances, des ressources et des meilleures pratiques. Londres, Berlin, Paris et Amsterdam deviennent des pôles d'IA, favorisant l'innovation par le biais de startups technologiques, d'instituts de recherche et de centres de R&D d'entreprise. Ces pôles jouent un rôle déterminant dans l’adoption des infrastructures d’intelligence artificielle. L’Allemagne devrait détenir 2,42 milliards de dollars en 2025, tandis que la France devrait détenir 3,41 milliards de dollars la même année. Par exemple,

Moyen-Orient et Afrique

En 2025, le Moyen-Orient et l'Afrique détenaient 5,90 % du marché mondial, atteignant une valorisation de 3,52 milliards de dollars, et devraient atteindre 4,47 milliards de dollars en 2026. Le Moyen-Orient et l'Afrique (MEA) devraient connaître une croissance remarquable au cours de la période de prévision. Les Émirats arabes unis et l’Arabie saoudite ont lancé des stratégies ambitieuses en matière d’IA, notamment la « Stratégie 2031 » des Émirats arabes unis et la Vision 2030 de l’Arabie saoudite, avec des investissements importants dans l’infrastructure et le développement de l’IA. De plus, en Amérique du Sud, le Brésil et l’Argentine élaborent des stratégies nationales en matière d’IA pour orienter les investissements et les politiques dans le développement de l’IA. Les gouvernements de ces régions investissent dans la recherche et les infrastructures en matière d’IA, souvent en collaboration avec des organisations internationales. En raison de ces facteurs, le marché devrait croître régulièrement dans la région. Le marché du CCG devrait atteindre 1,17 milliard de dollars en 2025.

l'Amérique latine

L'Amérique latine a contribué pour environ 1,99 milliard de dollars au marché mondial en 2025, soit une part de 3,30 %, et devrait atteindre 2,5 milliards de dollars en 2026.

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs mettent l’accent sur les investissements en R&D pour élargir leur clientèle

Les acteurs du secteur s'efforcent d'intensifier leur présence géographique en présentant des services spécifiques au secteur. Les principales entreprises mettent l’accent sur les fusions et acquisitions avec des entreprises locales de manière stratégique pour conserver leur position dominante dans toutes les régions. Des acteurs renommés du secteur présentent de nouvelles solutions pour accroître leur clientèle. L’augmentation des investissements en R&D pour les innovations de produits stimule l’expansion de l’industrie. Par conséquent, des entreprises de premier plan appliquent rapidement ces initiatives pour maintenir leur domination dans le secteur.

Liste des principales sociétés d'infrastructure d'IA :

- Société NVIDIA(NOUS.)

- AIBrain (États-Unis)

- IBM Corporation (États-Unis)

- ConcertAI (États-Unis)

- Société Oracle(NOUS.)

- Salesforce, Inc. (États-Unis)

- Amazon.com, Inc. (États-Unis)

- Google LLC (Alphabet Inc.) (États-Unis)

- Super Micro Ordinateurs, Inc.(NOUS.)

- Intel Corporation (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Avril 2024 : Nvidia acquiert Run:ai, une startup de gestion de charge de travail d'IA pour un prix de 700 millions de dollars. La société continuerait d’investir dans le portefeuille Run:ai sous la plateforme DGX Cloud AI de Nvidia.

- Avril 2024 : Microsoft s'associe au G42 d'Abu Dhabi, réalisant un investissement stratégique de 1,5 milliard de dollars pour accélérer le développement de l'IA aux Émirats arabes unis.

- Octobre 2023 : Futureverse, un fournisseur de technologie d'IA, a collaboré avec Alibaba Cloud Company pour fournir des services de cloud computing fiables et robustes à la plateforme JEN Music AI.

- Mars 2023 : Nvidia a lancé le service cloud DGX pour permettre aux entreprises d'accéder à son infrastructure d'IA et à ses logiciels pour former des modèles d'IA générative.

- Mars 2023 : AWS et Nvidia se sont associés pour développer desIntelligence artificielle (IA)infrastructure pour le développement d’applications d’IA génératives et la formation de grands modèles linguistiques (LLM) complexes.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types de produits/services et les principales applications du produit. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 26,60 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par offre, déploiement, utilisateur final et région |

|

Segmentation |

En offrant

Par déploiement

Par utilisateur final

Par région

|

Questions fréquentes

Selon Fortune Business Insights, le marché devrait atteindre 497,98 milliards de dollars d’ici 2034.

En 2025, le marché était évalué à 58,78 milliards de dollars.

Le marché devrait croître à un TCAC de 26,60 % au cours de la période de prévision.

En termes de déploiement, le segment cloud a dominé le marché en 2023.

L’adoption croissante de l’IA et l’explosion des données dans tous les secteurs sont un facteur clé qui alimente la croissance du marché.

Oracle Corporation, IBM Corporation, Salesforce, Inc., Nvidia Corporation, Amazon.com, Inc. et ConcertAI sont les principaux acteurs du marché.

L'Amérique du Nord détenait la part de marché la plus élevée.

Par utilisateur final, le segment des entreprises devrait croître avec le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés