Taille du marché des sièges éjectables pour avions, part et analyse de l’industrie par type d’avion (avions de chasse, avions bombardiers, avions d’entraînement, avions d’entraînement à turbopropulseurs, avions de guerre électronique, avions de reconnaissance, avions de mission spéciale, avions VTOL, hélicoptères et autres), par type de siège (siège propulsé par fusée zéro-zéro, siège éjectable assisté par fusée, sièges pour catapulte uniquement et sièges encapsulés), par équipement (OEM, MRO et autres), par disposition des sièges (siège unique) et Twin Seat), par utilisateur final (armée de l

Taille du marché des sièges éjectables pour avions et perspectives d’avenir

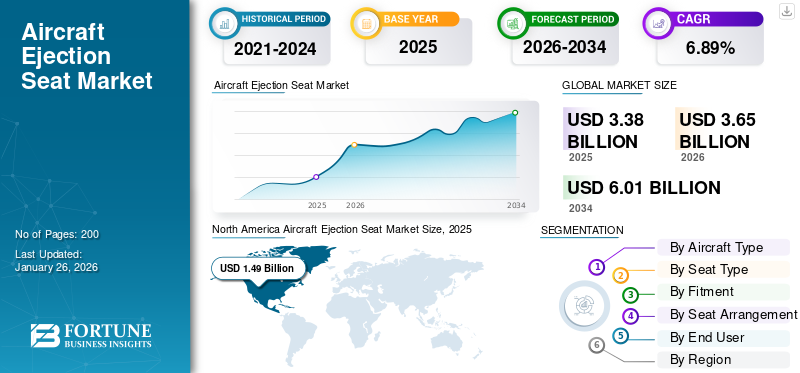

La taille du marché mondial des sièges éjectables pour avions était évaluée à USD3.38milliards en 2025 et devrait passer de 1 000 000 000 USD3,65milliards en 2026 en USD6.01milliards d’ici 2034, affichant un TCAC de 6,89 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché des sièges éjectables pour avions avec une part de marché de44,05%en 2025.

Le marché s'articule autour du développement et de la production de systèmes d'évacuation d'urgence qui assurent la sécurité des pilotes lors de situations de vol critiques. Ces sièges sont conçus pour éjecter le pilote d'un avion en quelques secondes, à l'aide de moteurs-fusées ou de cartouches explosives, suivi d'un déploiement automatique du parachute. Ce sont des composants essentiels des avions de combat militaires, des avions d’entraînement et de certains prototypes avancés de l’aviation civile. Le marché propose différents types de sièges, notamment des configurations monoplaces et biplaces, conçues en fonction de la structure de l'avion et des exigences de la mission. Les composants clés comprennent généralement des moteurs-fusées, des poignées d'éjection, des harnais de siège, des packs de survie etparachutesystèmes. L’augmentation des dépenses de défense, la modernisation des flottes de chasseurs et l’accent croissant mis sur la capacité de survie des pilotes continuent de stimuler la croissance du marché.

Des acteurs de premier plan tels que Martin-Baker Aircraft Co. Ltd., Collins Aerospace et NPP Zvezda dominent le secteur avec des innovations axées sur une fiabilité améliorée, des matériaux légers et des technologies d'éjection intelligente de nouvelle génération.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ :

L’accent croissant est mis sur la sécurité des pilotes et la modernisation de la flotte pour stimuler l’expansion du marché

Le marché connaît une croissance significative en raison de l’importance croissante accordée à la sécurité des pilotes et à la modernisation des flottes de défense dans le monde entier. Les programmes d’avions de combat avancés tels que le F-35 Lightning II, le Rafale et l’Indien Tejas alimentent la demande de systèmes de sièges éjectables fiables et hautes performances. Les gouvernements donnent la priorité à la sécurité dans les missions à haut risque, ce qui conduit à des investissements dans des technologies d’éjection capables de fonctionner efficacement à haute et basse altitude, propulsant ainsi la croissance du marché des sièges éjectables pour avions. Des innovations telles que des capteurs intelligents et des matériaux composites plus légers améliorent encore la sécurité, la fiabilité et la facilité d'intégration, consolidant ainsi les sièges éjectables en tant qu'élément crucial des avions de combat de nouvelle génération.

RESTRICTIONS DU MARCHÉ

Un coût de développement élevé et une intégration complexe peuvent entraver une adoption plus large

Malgré une forte demande, le marché est confronté à des limites dues aux coûts élevés de développement et de personnalisation. Chaque système d'éjection doit être adapté à des modèles d'avion spécifiques, exigeant des processus approfondis d'ingénierie, de test et de certification. Cette personnalisation gonfle les coûts et prolonge les délais du projet, ce qui rend son adoption difficile pour les petites forces aériennes. De plus, la maintenance continue et le remplacement des composants pyrotechniques nécessitent une expertise spécialisée et une conformité réglementaire. Le manque d’applications commerciales à grande échelle restreint également l’expansion du marché, laissant la croissance largement dépendante des cycles d’approvisionnement militaire et des budgets de défense, en particulier dans les régions aux ressources financières limitées.

OPPORTUNITÉS DE MARCHÉ :

Programmes de défense émergents et modernisations pour créer des opportunités de croissance lucratives

L’expansion des initiatives de modernisation de la défense en Asie-Pacifique, au Moyen-Orient et en Europe de l’Est ouvre de nouvelles voies aux acteurs du marché. Des pays comme la Corée du Sud, les Émirats arabes unis et la Pologne lancent des programmes d’avions de combat nationaux, ce qui stimule la demande de systèmes d’éjection fabriqués localement. La modernisation des avions existants avec des sièges éjectables avancés présente également une source de revenus prometteuse, en particulier pour les flottes vieillissantes. Des matériaux légers tels quefibre de carboneles composites et les technologies de propulsion avancées permettent d’améliorer les performances. Les collaborations entre des leaders mondiaux tels que Martin-Baker et Collins Aerospace avec les agences régionales de défense favorisent le transfert de technologie des sièges éjectables, stimulant l'innovation et l'autonomie régionale en matière de systèmes de sécurité.

TENDANCES DU MARCHÉ DES SIÈGES ÉJECTABLES POUR AVIONS :

Transition vers des technologies de sièges éjectables intelligents, légers et modulaires

La dernière tendance sur le marché est l’adoption de technologies intelligentes et adaptatives qui ajustent automatiquement la force et le timing d’éjection. Les modèles avancés intègrent des capteurs numériques, une surveillance électronique et des conceptions modulaires pour faciliter la maintenance et les mises à niveau. Les fabricants utilisent de plus en plus de matériaux légers tels que les composites de titane et de carbone pour améliorer les performances sans compromettre la sécurité. De plus, les partenariats entre les fournisseurs de sièges éjectables et les constructeurs d’avions se développent, en particulier pour les avions à réaction de nouvelle génération tels que le F-35 et l’AMCA indien. Cette évolution vers des systèmes intelligents, optimisés en termes de poids et personnalisables reflète l’évolution du marché vers une sécurité et une efficacité opérationnelle accrues.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

LES DÉFIS DU MARCHÉ :

Les défis de la fiabilité technique et de la certification qui ralentissent la progression du marché

L'industrie des sièges éjectables pour avions est confrontée à des défis constants pour garantir la fiabilité dans des conditions de vol extrêmes tout en gardant les systèmes légers et compacts. L’intégration de sièges éjectables modernes dans des plates-formes existantes nécessite souvent une refonte structurelle, ce qui peut retarder le déploiement et augmenter les coûts. De plus, le nombre limité de fournisseurs spécialisés peut entraîner des retards dans la chaîne d’approvisionnement lors des contrats de défense à grande échelle. Les normes strictes de certification militaire ajoutent un autre niveau de complexité, allongeant les délais de mise sur le marché des nouveaux produits. Assurer la sécurité des pilotes lors d’éjections à altitude nulle ou supersoniques reste une tâche d’ingénierie exigeante posant des obstacles à la fois techniques et réglementaires que les fabricants doivent surmonter pour rester compétitifs.

Impact des tarifs douaniers américains

L’imposition de droits de douane américains sur les composants aérospatiaux et les matières premières importés a ajouté des pressions notables sur les coûts sur l’industrie des sièges éjectables pour avions. De nombreuses pièces critiques, notamment les métaux, les composants électroniques et les matériaux pyrotechniques, proviennent de sources mondiales, ce qui rend les fabricants vulnérables aux fluctuations de prix et aux retards d'approvisionnement. Ces tarifs ont particulièrement touché les entreprises qui s'appuient sur des partenariats transfrontaliers ou sur la sous-traitance de la production de composants. L’augmentation des coûts de production peut entraîner une hausse des prix des programmes d’approvisionnement en matière de défense ou des retards de livraison. En outre, des tensions commerciales prolongées pourraient décourager la collaboration internationale, obligeant les entreprises à localiser leur production, augmentant ainsi les dépenses à court terme, mais potentiellement renforçant les chaînes d’approvisionnement nationales à long terme.

Analyse de segmentation

Par type d'avion

Livraisons soutenues d’avions de chasse et cycles de mise à niveau pour propulser la croissance du segment des avions de combat

Sur la base de la segmentation par type d'avion, le marché est classé en avions de combat, bombardiers, avions d'entraînement, avions d'entraînement à turbopropulseurs, guerre électroniqueavions, avions de reconnaissance, avions de mission spéciale, avions VTOL, hélicoptères et autres.

Le segment des avions de combat devrait détenir une part de marché dominante de 6,46 % en 2026. La croissance du segment est tirée par les livraisons en cours de nouveaux chasseurs, les programmes de mise à niveau à mi-vie et les taux de sortie élevés qui permettent de financer de manière cohérente les modifications CAO/PAD, les inspections et les travaux de dépôt.

Le segment des avions de guerre électronique devrait croître au TCAC le plus élevé de 7,80 % au cours de la période de prévision.

Par type de siège

Mandats de sécurité complets pour stimuler la croissance du segment des sièges propulsés par fusée zéro-zéro

En termes de type de siège, le marché est classé en sièges propulsés par fusée zéro-zéro, sièges éjectables assistés par fusée, sièges catapulte uniquement et sièges encapsulés.

Le segment des sièges propulsés par fusée zéro-zéro devrait détenir une part de marché dominante de 14,25 % en 2026. En 2025, le segment devrait dominer avec une part de 7,21 %. La croissance du segment est tirée par la protection requise à basse altitude/basse vitesse, des normes d'ajustement plus larges pour les pilotes et le remplacement des sièges existants par des conceptions modernes à enveloppe complète.

Le segment des sièges éjectables assistés par fusée devrait croître à un TCAC de 6,71 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par compatibilité

Programmes de nouveaux avions et compensations de localisation pour stimuler la croissance du segment OEM

En fonction de l'équipement, le marché est segmenté en OEM, MRO et autres.

Le segment OEM devrait détenir une part de marché dominante de 17,43 % en 2026. La croissance du segment est tirée par des lignes de production actives qui produisent des kits de sièges complets ainsi que par des travaux d'intégration/qualification, renforcés par des engagements d'assemblage local et de compensation.

Le segment MRO devrait prospérer et croître à un TCAC de 7,44 % au cours de la période de prévision.

Par disposition des sièges

La composition de la flotte opérationnelle pour stimuler la croissance du segment monoplace

En fonction de la disposition des sièges, le marché des sièges éjectables pour avions est segmenté en sièges simples et sièges jumeaux.

Le segment des types monoplaces devrait dominer le marché avec une part de 14,78 % en 2026. La croissance du segment est tirée par la prévalence des chasseurs monoplaces de première ligne et le maintien en puissance constant des séquenceurs de cockpit, des dispositifs de retenue, des réemballages de parachutes et des pièces à durée de vie limitée.

Le segment des biplaces devrait prospérer à un taux de croissance de 6,61 % au cours de la période de prévision.

Par utilisateur final

Objectifs de préparation et échelle de la flotte pour stimuler la croissance du segment de la Force aérienne

En fonction de l’utilisateur final, le marché est segmenté en forces aériennes, navales et autres.

Le segment de l'armée de l'air occupait une position dominante en 2024. La croissance du segment est tirée par de grandes flottes très utilisées avec des mandats de disponibilité et de sécurité stricts qui se traduisent par des dépenses prévisibles d'ajustement en ligne, de modernisation et de maintien en puissance.

Le segment naval devrait prospérer avec un taux de croissance de 6,44% sur la période de prévision.

Perspectives régionales du marché des sièges éjectables pour avions

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Amérique du Nord

L'Amérique du Nord a enregistré une taille de marché de 1,49 milliard de dollars en 2025, soit 44,05 % de la part de marché mondiale, et devrait atteindre 1,61 milliard de dollars en 2026. L'Amérique du Nord reste le marché des sièges éjectables le plus vaste et le plus avancé technologiquement. Les États-Unis l’ancrent avec des bancs OEM approfondis, des gammes de tests de la NASA et du DoD et un écosystème de dépôt mature qui alimente un travail continu d’ajustement et de maintien en ligne. En 2026, le marché américain devrait atteindre le dollar. 1.11milliard.

North America Aircraft Ejection Seat Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Europe

D’autres régions telles que l’Europe et l’Asie-Pacifique devraient connaître une croissance notable dans les années à venir. Au cours de la période de prévision, la région Asie-Pacifique devrait enregistrer un taux de croissance de 7,61 %, soit le plus élevé de toutes les régions. En 2025, l'Europe représentait 0,75 milliard de dollars, soit 22,24 % du marché mondial, et devrait atteindre 0,81 milliard de dollars en 2026. Dans la région, le Royaume-Uni et l'Allemagne devraient atteindre 0,81 milliard de dollars.0,29milliards et0,21milliards respectivement en 2026.

Asie-Pacifique

L'Asie-Pacifique est en tête des premiers stades de commercialisation, grâce à de nouvelles lignes de chasseurs et d'entraînement, des programmes locaux, ainsi que la localisation et l'assemblage offset d'avions. Forts de ces facteurs, des pays comme la Chine, le Japon et l’Inde devraient enregistrer la valorisation du dollar.0,24milliards, USD0,12milliards et USD0,18milliards respectivement en 2026. Le marché de l’Asie-Pacifique a généré 0,63 milliard USD en 2025, ce qui représente 18,67 % du paysage du marché mondial, et devrait atteindre 0,69 milliard USD en 2026.

Moyen-Orient, Afrique et Amérique latine

Au cours de la période de prévision, les régions du Moyen-Orient, de l’Afrique et de l’Amérique latine connaîtraient une croissance modérée. La valorisation du marché du Moyen-Orient devrait atteindre 0,35 milliard de dollars en 2025. L’Amérique latine devrait atteindre une valeur de 0,16 milliard de dollars d’ici 2025.

Reste du monde

Le marché dans le reste du monde a atteint 0,51 milliard de dollars en 2025, soit 15,04 % du chiffre d'affaires total du marché, et devrait atteindre 0 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

R&D approfondie et partenariat entre les acteurs clés pour définir le paysage concurrentiel

Le marché mondial est modérément consolidé, dirigé par des équipementiers essentiels à la vie qui associent expertise interne et tests conjoints. Les principaux acteurs des sièges éjectables pour avions Martin-Baker, Collins Aerospace (ACES), NPP Zvezda et AVIC fournissent des plates-formes d'ancrage, soutenus par des niveaux spécialisés tels que PacSci EMC et Chemring (CAD/PAD) et Airborne Systems (parachutes). Les agences et laboratoires de défense, notamment l'USAF/NASA, le ministère de la Défense britannique, la DGA, le DRDO et la JAXA, contribuent au temps de tir et au co-développement. La compétition se concentre sur des performances zéro-zéro éprouvées, une atténuation de la charge sur le cou, une large adaptation au pilote, des séquenceurs numériques et une exécution rapide des mises à niveau. Les compensations, l'assemblage sous licence et les réseaux MRO robustes garantissent l'accès, tandis que l'automatisation et les inspections basées sur les données réduisent les délais et les coûts.

LISTE DES PRINCIPALES ENTREPRISES DE SIÈGES ÉJECTABLES POUR AVIONS PROFILÉES :

- Compagnie aéronautique Martin-Baker (ROYAUME-UNI.)

- Collins Aérospatiale (NOUS.)

- Centrale nucléaire de Zvezda (Russie)

- AVIC (Aviation Industry Corporation of China) (Chine)

- PacSci EMC (États-Unis)

- Ensign-Bickford Aerospace & Defence (EBAD) (États-Unis)

- Groupe Chemring (Royaume-Uni)

- Systèmes aéroportés (États-Unis)

- Services d'équipement de survie (SES) (ROYAUME-UNI.)

- Parker Meggitt (Royaume-Uni)

- RUAG MRO International (Suisse)

- Systèmes de mission Eaton(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Février 2025 : Boeing Defence a attribué à Collins Aerospace un contrat pour la fourniture de 144 sièges éjectables ACES II pour la flotte F-15EX de l'US Air Force.

- Décembre 2024 : Le programme de sièges éjectables de nouvelle génération (NGES) est en cours de mise à jour par l'US Air Force pour inviter davantage d'acteurs du marché à soumissionner pour un contrat de fourniture comprenant des sièges éjectables F-16, avec la possibilité d'une concurrence future pour d'autres plates-formes d'avions. Cela augmentera la concurrence pour certaines des cinq plateformes.

- Septembre 2024 : WZL2 et Martin Baker Aircraft Company ont signé un protocole d'accord pour fournir un soutien opérationnel aux sièges éjectables de Martin Baker à bord des avions de l'armée de l'air polonaise. L'objectif du protocole d'accord est de forger un partenariat stratégique à long terme dans le domaine des services de maintenance, de réparation et de révision des sièges éjectables de Martin Baker pour les avions de l'armée de l'air polonaise.

- Août 2024 : Martin-Baker Australia a été choisi par Lockheed Martin Australia pour dispenser une formation sur les sièges éjectables pour avions, garantissant ainsi que les pilotes des forces de défense australiennes possèdent des capacités essentielles d'intervention d'urgence en vol.

- Avril 2023 :Lockheed Martin et BAE Systems ont reçu un nouveau contrat de maintenance et de support du Royaume-Uni pour sa flotte d'avions furtifs F-35 Lightning. BAE Systems a été chargé de fournir la formation du personnel au sol, le support technique et une variété de services vitaux, y compris la maintenance des sièges éjectables et de la verrière.

COUVERTURE DU RAPPORT

L’analyse du marché mondial fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés du secteur et des détails sur les partenariats, les fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 6,89 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation |

Par type d'avion

Par type de siège

Par compatibilité

Par disposition des sièges

Par utilisateur final

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 3,65 milliards de dollars en 2026 et devrait atteindre 6,01 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 1,49 milliard de dollars.

Le marché devrait afficher un TCAC de 6,89 % au cours de la période de prévision 2026-2034.

Le segment des avions de combat était en tête du marché par type d’avion en 2025.

L’attention croissante accordée à la sécurité des pilotes et à la modernisation de la flotte est un facteur clé de l’expansion du marché.

Martin-Baker Aircraft Company, Collins Aerospace, NPP Zvezda, AVIC (Aviation Industry Corporation of China) et PacSci EMC sont quelques-uns des principaux acteurs du marché.

L’Amérique du Nord a dominé le marché des sièges éjectables pour avions avec une part de marché de 44,05 % en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés