Taille du marché des unités de puissance au sol (GPU) pour avions, part et analyse de l'industrie, par type de mobilité (fixe, mobile et monté sur véhicule), par puissance de sortie (400 Hz AC (inférieure à 60 kVA, 60-90 kVA, 90-140 kVA et supérieure à 140 kVA) et 28 V DC), par source d'alimentation (alimentée au diesel, électrique sur réseau, alimentée par batterie et hybride), par type d'avion (Avions à fuselage étroit, avions gros-porteurs, avions régionaux, avions d'affaires, avions militaires et hélicoptères), par utilisateur final (aéroports, prestataires de services d'assistance au sol,

APERÇUS CLÉS DU MARCHÉ

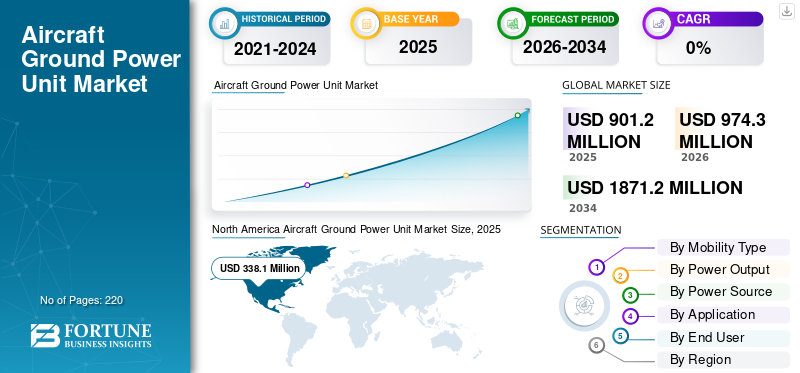

La taille du marché mondial des unités de puissance au sol (GPU) pour avions était évaluée à 901,2 millions de dollars en 2025. Le marché devrait passer de 974,3 millions de dollars en 2026 à 1 871,2 millions de dollars d’ici 2034, avec un TCAC de 8,5 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial des groupes motopropulseurs au sol pour avions avec une part de marché de 37,52 % en 2025.

Le marché mondial des GPU pour avions devrait croître régulièrement, stimulé par la hausse des investissements dans les infrastructures aéroportuaires, l’expansion et la modernisation des flottes commerciales, ainsi que par la volonté d’opérations au sol plus écologiques et plus économes en énergie. La demande de GPU augmente à mesure que les aéroports et les compagnies aériennes cherchent à réduire leur dépendance aux APU et aux moteurs principaux des avions pendant le temps au sol, réduisant ainsi la consommation de carburant, les émissions et le bruit tout en maintenant une alimentation fiable pouravionique, les systèmes de cabine et les activités de maintenance. De plus, l’augmentation du développement et de l’adoption de GPU électriques et hybrides pour des opérations efficaces et une réduction des émissions stimule la croissance du marché.

- Par exemple, en novembre 2024, l'aéroport de Schiphol a été le premier à tester opérationnellement au monde une unité de puissance au sol (H2-GPU) alimentée à l'hydrogène, fournissant de l'énergie aux avions KLM Cityhopper pour les systèmes d'éclairage et de cockpit dans le cadre du partenariat TULIPS subventionné par l'UE.

En outre, les principaux acteurs du marché des GPU, tels qu'ITW GSE, Powervamp, JBT Aerotech, TLD et d'autres, se concentrent sur les développements technologiques avancés, notamment les convertisseurs à semi-conducteurs à haut rendement, les GPU basés sur batterie et les systèmes dotés de capacités de diagnostic à distance et de maintenance prédictive.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES GROUPES DE PUISSANCE AU SOL POUR AVIONS

Les progrès de la technologie GPU intelligente et durable constituent une tendance importante observée sur le marché

Les progrès dans la technologie intelligente et durable des unités de puissance au sol (GPU) sont devenus une tendance importante dans l'industrie mondiale des équipements de puissance au sol pour avions. Les fabricants intègrent l'électronique de puissance numérique, la connectivité IoT etlogiciel de gestion de l'énergiedans les GPU pour permettre la surveillance à distance, la maintenance prédictive et une utilisation optimisée de l’énergie au niveau de la porte. En outre, l'innovation technologique est continue pour améliorer l'efficacité des délais d'exécution, réduire la charge de travail humaine et prendre en charge l'intégration dans un environnement de rampe numérique/intelligent.

- Par exemple, en novembre 2025, l'aéroport d'Amsterdam Schiphol s'est associé à l'allemand NEURA Robotics pour développer ARC, un robot autonome qui connecte les avions aux unités de puissance au sol (GPU) sans intervention humaine.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’augmentation des extensions d’aéroports et du trafic aérien devrait stimuler la croissance du marché

L’un des principaux moteurs du secteur des unités de puissance au sol (GPU) pour avions est l’augmentation constante du développement des infrastructures aéroportuaires mondiales et l’augmentation des volumes de trafic aérien.

- Par exemple, selon l’Association du transport aérien international (IATA), le trafic total pour l’ensemble de l’année 2024 a augmenté de 10,4 % par rapport à 2023. De plus, selon l’Organisation de l’aviation civile internationale (OACI), le trafic aérien mondial de passagers devrait dépasser 12 milliards d’ici 2030.

Par conséquent, cette augmentation du trafic aérien accroît le besoin d’une alimentation au sol fiable et efficace aux portes d’embarquement et aux postes de stationnement éloignés. À mesure que les aéroports ajoutent de nouveaux terminaux, agrandissent les aires de trafic et modernisent les postes de stationnement existants pour gérer des mouvements d'avions plus importants, la demande de GPU fixes et mobiles augmente pour prendre en charge des délais d'exécution plus courts et maintenir une alimentation électrique continue pour les systèmes d'avions modernes et gourmands en énergie.

RESTRICTIONS DU MARCHÉ

Coûts de développement et de maintenance élevés pour limiter l’expansion du marché

Le développement et le déploiement d’unités de puissance au sol (GPU) avancées pour avions impliquent une intensité capitalistique et une complexité technique élevées, ce qui peut restreindre l’expansion du marché. Les fabricants sont tenus d’investir massivement en R&D pour concevoir des GPU à semi-conducteurs, hybrides et électriques sur batterie. La fabrication et la fourniture d’une alimentation stable de 400 Hz/28 V, conforme aux normes strictes de sécurité aérienne et de qualité de l’énergie, nécessitent des investissements lourds. Il est également essentiel d’intégrer ces GPU aux plateformes de surveillance numérique et aux systèmes informatiques des aéroports. Ces efforts nécessitent des efforts coûteuxl'électronique de puissance,et les tests de conformité et la certification, augmentant les coûts initiaux des produits, ce qui entrave la croissance du marché des unités de puissance au sol (GPU) pour avions.

OPPORTUNITÉS DE MARCHÉ

L’évolution des normes d’émission et l’adoption de GPU électriques et hybrides présentent des opportunités de croissance pour la croissance du marché

L'évolution des normes d'émissions de l'aviation émanant d'organismes tels que l'UE et l'OACI entraînent la transition vers des unités de puissance au sol (GPU) pour avions électriques en ciblant la réduction des émissions de CO2 et du bruit des opérations au sol. Ces règles concernent les émissions des GPU diesel traditionnels utilisés pour propulser les avions au sol, poussant les aéroports et les opérateurs à adopter des alternatives plus propres.

- Par exemple, en septembre 2024, l'aéroport de Cologne Bonn en Allemagne a annoncé l'ajout de 15 unités électriques au sol (e-GPU) avec une infrastructure de recharge pour 3,77 millions de dollars, soutenus par 2,24 millions de dollars du ministère fédéral du Numérique et des Transports, remplaçant les générateurs diesel pour réduire les émissions de CO2 dans le cadre de son objectif zéro émission d'ici 2035.

Les GPU électriques fournissent une énergie sans émission directement à partir du réseau ou des batteries, ce qui s’aligne sur les objectifs plus larges de développement durable dans l’aviation. Cette transition réduit le bruit opérationnel et favorise la conformité sans dépendre des groupes motopropulseurs auxiliaires des avions. Dans l’ensemble, la pression réglementaire accélère l’innovation et le déploiement de GPU électriques dans les principaux aéroports, offrant ainsi des opportunités lucratives de croissance du marché.

LES DÉFIS DU MARCHÉ

Les obstacles à la fiabilité technique constituent un défi pour le marché

Un autre défi majeur du marché pour les unités de puissance au sol (GPU) des avions concerne les obstacles techniques pour atteindre une densité de puissance et une fiabilité élevées pour les GPU électriques, comparables à leurs homologues diesel, en particulier pour les gros porteurs exigeant une puissance de 90 à 180 kVA dans des conditions météorologiques extrêmes. La dégradation des batteries au cours de cycles répétés et les problèmes de gestion thermique limitent la durée de vie opérationnelle, augmentant les coûts de maintenance à long terme et dissuadant l'adoption dans les hubs à volume élevé, ce qui devrait présenter des défis pour l'expansion du marché.

Analyse de segmentation

Par type de mobilité

Augmentation du trafic passagers et expansion des aéroports pour propulser la croissance segmentaire

En fonction du type de mobilité, le marché est divisé en fixe, mobile et monté sur véhicule.

Le segment fixe devrait représenter la plus grande part de marché du marché. Les groupes motopropulseurs au sol (GPU) pour avions fixes connaissent une croissance principalement due à l'augmentation du trafic aérien mondial de passagers et à l'expansion des infrastructures aéroportuaires dans le monde entier. Les compagnies aériennes et les aéroports adoptent ces installations fixes pour réduire leur dépendance aux groupes auxiliaires de puissance (APU), réduisant ainsi la consommation de carburant, les émissions et les coûts d'exploitation tout en accélérant les délais d'exécution des avions.

- Par exemple, en août 2025, l'aéroport de Leeds Bradford (LBA) a installé huit unités FEGP (Fixed Electrical Ground Power) alimentées par de l'électricité 100 % renouvelable pour réduire les émissions de carbone, le bruit et la pollution de l'air en limitant les APU et les GPU diesel des avions.

Le segment mobile devrait augmenter avec un TCAC de 9,2 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par puissance de sortie

La demande de transport aérien et la modernisation des hubs pour propulser la croissance segmentaire

Par puissance de sortie, le marché est segmenté en 400 Hz AC et 28 V DC.

Le segment AC 400 Hz devrait représenter la plus grande part de marché des GPU pour avions, en raison de l’augmentation de la demande mondiale de transport aérien. Cela nécessite un élargissementinfrastructures aéroportuaireset un soutien au sol efficace pour gérer des volumes d'avions plus élevés. Les projets de modernisation des aéroports, en particulier dans les hubs de l'aviation civile, conduisent à l'installation de systèmes 400 Hz fiables pour standardiser l'alimentation électrique de la plupart des avions commerciaux.

Le segment 28 V CC devrait croître à un taux de croissance annuel constant (TCAC) de 7,6 % au cours de la période de prévision.

Par source d'alimentation

La fiabilité, les faibles coûts et les aéroports à fort trafic stimulent la croissance du segment de contournement élevé

En fonction de la source d’énergie, le marché est segmenté en moteurs diesel, électriques sur réseau, alimentés par batterie et hybrides.

Les moteurs diesel représentent la plus grande part de marché du secteur en raison de leur fiabilité éprouvée et de leurs coûts initiaux inférieurs dans les environnements aéroportuaires à forte demande. L’augmentation du trafic aérien mondial et l’expansion des aéroports soutiennent la demande pour ces unités robustes. Les opérateurs soucieux des coûts, y compris les petits aéroports régionaux et les bases militaires, privilégient les modèles diesel en raison de leur disponibilité immédiate et de leurs besoins d'installation minimaux.

Le segment alimenté par batterie devrait croître avec un taux de croissance le plus rapide de 10,6 % au cours de la période de prévision.

Par type d'avion

L’expansion de la flotte de fuselages étroits et la réduction des APU soutiennent la croissance du segment

En fonction du type d’avion, le marché est segmenté en avions à fuselage étroit, avions gros-porteurs, avions régionaux, avions d’affaires, avions militaires ethélicoptères.

Le segment des avions à fuselage étroit devrait conquérir la plus grande part de marché. Ce segment est leader du marché en raison de sa prédominance dans les flottes mondiales pour les liaisons court et moyen courrier exploitées par des transporteurs régionaux et à bas prix. La demande explosive liée à l'expansion de la flotte, en particulier les familles Boeing 737 et Airbus A320, stimule les ventes de GPU alors que les compagnies aériennes recherchent des unités fiables de 90 à 120 kVA pour minimiser l'utilisation des APU.

- Par exemple, en décembre 2025, Boeing prévoit d’augmenter la production de 737 avions à fuselage étroit pour atteindre 47 avions par mois à la fin du printemps ou au début de l’été 2026.

Leavions d'affairesLe segment devrait émerger comme celui qui connaît la croissance la plus rapide, avec un TCAC de 9,9 % au cours de la période de prévision.

Par utilisateur final

L’expansion des réglementations sur les infrastructures aéroportuaires et la durabilité alimente la croissance du segment

En fonction de l’utilisateur final, le marché est segmenté en aéroports, prestataires de services d’escale, compagnies aériennes et autres.

Le segment des aéroports devrait détenir la plus grande part de marché des unités d’alimentation au sol (GPU) pour avions en 2025. Le segment connaît une croissance significative en raison des opérations commerciales à volume élevé nécessitant des solutions d’alimentation fixes et mobiles fiables pour la rotation de la flotte. De plus, l’augmentation du trafic passagers mondial et l’expansion des aéroports stimulent la croissance du segment. En outre, les pressions réglementaires en faveur du développement durable accélèrent encore l’adoption des GPU électriques dans les principaux aéroports.

- Par exemple, en avril 2024, l'aéroport international Ferenc Liszt de Budapest a adopté des unités de puissance au sol (GPU) électriques de 90 kW respectueuses de l'environnement pour 14 postes d'avion, remplaçant ainsi les générateurs diesel afin de réduire les émissions.

Le segment des prestataires de services d’assistance au sol devrait croître avec un taux de croissance constant à un TCAC de 9,2 % au cours de la période de prévision.

Perspectives régionales du marché des unités de puissance au sol pour avions

Par région, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique..

Amérique du Nord

North America Aircraft Ground Power Unit Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord a dominé le marché en 2025 avec une valorisation de 0,32 milliard de dollars, qui a augmenté pour atteindre 0,34 milliard de dollars en 2026, grâce à des obligations d'émissions strictes et à de vastes améliorations de l'électrification des principaux centres d'approvisionnement en énergie terrestre durable. Les États-Unis sont en tête en raison de volumes de trafic aérien élevés et de programmes de modernisation intégrant des GPU électriques avec une alimentation électrique fixe au sol (FEGP). De plus, on constate une augmentation des investissements dans batterie-systèmes alimentés dans le pays, ce qui accélère l'expansion du marché. Le marché aux États-Unis se développe grâce à des initiatives accrues en matière de développement durable exigeant une réduction de la consommation de diesel et des alimentations électriques avancées, notamment des eGPU haute densité pour les flottes de gros porteurs.

Marché américain des unités de puissance au sol pour avions

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 0,30 milliard de dollars en 2025. Le pays maintient sa position de leader grâce à l’augmentation du financement des projets d’électrification des aéroports et à l’expansion de l’infrastructure des rampes dans les principaux hubs de divers États, ce qui stimule la demande de systèmes GPU avancés et rentables.

- Par exemple, en décembre 2025, l'aéroport international de Rochester (RST), aux États-Unis, a lancé une importante modernisation de la rampe de l'aviation générale, augmentant ainsi la largeur de 80 pieds pour réduire la congestion des avions privés, des ambulances aériennes et des avions des écoles de pilotage.

Europe

L’Europe devrait enregistrer un taux de croissance de 7,6 % entre 2026 et 2034, ce qui le place au deuxième rang parmi toutes les régions. La croissance dans la région est soutenue par les normes d'émissions strictes de l'AESA exigeant l'élimination progressive des GPU diesel et l'adoption généralisée des GPU fixes dans des hubs clés tels que Heathrow et Francfort. Les aéroports de divers pays de la région adoptent de plus en plus de GPU avancés alimentés par de l'énergie verte pour réaliser des rotations d'avions plus propres et des améliorations environnementales.

- Par exemple, en août 2025, l’aéroport de Leeds Bradford (LBA) a installé huit unités FEGP (Fixed Electrical Ground Power) alimentées à 100 % par de l’électricité renouvelable pour réduire le bruit et les émissions des APU et des GPU diesel des avions.

Marché des unités de puissance au sol pour avions au Royaume-Uni

Le marché britannique des unités de puissance au sol pour avions en 2025 est estimé à environ 0,03 milliard de dollars, ce qui représente environ 3,8 % des revenus mondiaux des unités de puissance au sol pour avions.

Marché des unités de puissance au sol pour avions en France

Le marché français des groupes motopropulseurs au sol pour avions devrait atteindre environ 0,03 milliard de dollars en 2025, ce qui équivaut à environ 3,7 % des ventes mondiales de groupes motopropulseurs au sol pour avions.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 0,23 milliard de dollars en 2025 et assurer la position de deuxième plus grande région du marché. Dans la région, l’Inde et la Chine devraient chacune atteindre respectivement 0,05 milliard de dollars et 0,10 milliard de dollars en 2025. L’Asie-Pacifique représente la région qui connaît la croissance la plus rapide pour les unités de puissance au sol (GPU) des avions, propulsée par l’augmentation du trafic aérien dans les aéroports.

Marché japonais des unités de puissance au sol pour avions

Le marché japonais des unités de puissance au sol pour avions en 2025 est estimé à environ 0,03 milliard de dollars, ce qui représente environ 3,2 % des revenus mondiaux des unités de puissance au sol pour avions.

Marché chinois des unités de puissance au sol pour avions

Le marché chinois des groupes motopropulseurs au sol pour avions devrait être l’un des plus importants au monde, avec des revenus estimés à environ 0,10 milliard de dollars en 2025, ce qui représente environ 10,9 % des ventes mondiales de groupes motopropulseurs au sol pour avions.

Marché indien des unités de puissance au sol pour avions

Le marché indien des unités de puissance au sol pour avions en 2025 est estimé à environ 0,05 milliard de dollars, ce qui représente environ 5,9 % des revenus mondiaux des unités de puissance au sol pour avions.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de cet espace de marché au cours de la période de prévision. Le marché de l'Amérique latine devrait atteindre une valorisation de 0,04 milliard de dollars en 2025, stimulé par l'essor de l'aviation commerciale au Brésil et au Mexique, où des aéroports tels que São Paulo-Guarulhos et Mexico subissent des modernisations d'électrification pour faire face à la croissance annuelle du nombre de passagers. Le Moyen-Orient stimule la croissance grâce à des projets de méga-aéroports dans le cadre de la Vision saoudienne 2030 et aux expansions des Émirats arabes unis à Dubaï et à Riyad, intégrant des eGPU haute capacité et FEGP pour une résilience à la chaleur extrême et des opérations de rampe 24h/24 et 7j/7.

Marché des unités de puissance au sol pour avions en Arabie Saoudite

Le marché saoudien des unités de puissance au sol pour avions devrait atteindre environ 0,01 milliard de dollars en 2025, ce qui représente environ 1,4 % des revenus mondiaux des unités de puissance au sol pour avions.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Focus sur les innovations en matière de GPU électriques et les partenariats d’électrification conclus par des acteurs clés pour propulser les progrès du marché

Le marché mondial des GPU pour avions reste consolidé, dirigé par des acteurs majeurs tels que ITW GSE, Oshkosh AeroTech, TLD Group et d'autres qui détiennent des parts importantes grâce à des innovations dans les eGPU haute densité et les systèmes d'alimentation hybrides. Ces entreprises font progresser la croissance du marché grâce à des partenariats stratégiques avec des exploitants d'aéroports et des collaborations avec les équipementiers. Ils se concentrent sur le développement d’unités électriques fixes au sol (FEGP) et d’unités alimentées par batterie à travers diverses stratégies et collaboration avec d’autres acteurs clés.

- Par exemple, en mai 2025, Paragon Aviation Group s'est associé à AERO Specialties pour améliorer les options GSE pour les FBO, les MRO et les compagnies aériennes avec des produits fiables tels que la nouvelle unité d'alimentation au sol entièrement électrique JetGo 28-iBS et des services après-assistance.

D'autres acteurs de premier plan incluent Powervamp, Hitzinger et LAUDA, qui donnent la priorité à la R&D dans les batteries à semi-conducteurs, aux coentreprises pour la modernisation des méga-hubs et à la production évolutive pour répondre à la demande croissante des mandats d'électrification et des augmentations du trafic aérien.

LISTE DES PRINCIPALES ENTREPRISES DE GROUPES DE PUISSANCE AU SOL D'AÉRONEFS PROFILÉES

- ITW GSE(Danemark)

- Oshkosh AeroTech (États-Unis)

- Groupe TLD(France)

- Guinault(France)

- Unitron(NOUS.)

- Hitzinger Electric Power (Royaume-Uni)

- Powervamp (Royaume-Uni)

- Spécialités AERO (États-Unis)

- Tronair Inc. (États-Unis)

- LAUDA (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- avril 2025: L'aéroport de Graz a annoncé l'achèvement d'une nouvelle alimentation électrique souterraine de 400 Hz sur six positions de stationnement, augmentant ainsi directement la disponibilité de l'énergie électrique fixe des avions sur le stand.

- avril 2025: ITW GSE a annoncé son focus sur le Passenger Terminal Expo 2025, présentant des solutions d'électrification des portes (y compris ses concepts 7400 eGPU et EcoGate) pour soutenir les opérations aéroportuaires en transition vers les GPU diesel.

- novembre 2024: ITW GSE a publié des solutions de charge mises à jour visant à accélérer le déploiement pratique des opérations eGSE/eGPU alimentées par batterie.

- mai 2024: Japan Airlines (JAL) et Tamagawa Aero Systems ont présenté un « eGPU » alimenté par batterie lithium-ion à l'aéroport de Matsuyama, marquant le premier déploiement par JAL de la technologie permettant de réduire les émissions de CO₂ et le bruit pendant les rotations.

- Février 2024 :Le ministère des Transports de S./FAA a accordé 27 millions de dollars à l'aéroport international de Charlotte Douglas (CLT) pour remplacer jusqu'à 16 passerelles d'embarquement des passagers et les unités de puissance au sol (GPU) et les unités d'air pré-conditionné (PCA) associées dans le cadre des améliorations durables du terminal.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 8,5 % de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par type de mobilité, puissance de sortie, source d'alimentation, type d'avion, utilisateur final et région |

|

Par Type de mobilité |

· Fixé · Mobile · Monté sur véhicule |

|

Par Puissance de sortie |

· 400 Hz CA o En dessous de 60 kVA o 60 à 90 kVA o 90-140 kVA o Au-dessus de 140 kVA · 28 V CC |

|

Par Source d'alimentation |

· Propulsé au diesel · Réseau électrique · Alimenté par batterie · Alimenté par un hybride |

|

Par Type d'avion |

· Avions à fuselage étroit · Gros-porteurs · Avions régionaux · Jets d'affaires · Avions militaires · Hélicoptères |

|

Par utilisateur final |

· Aéroports · Fournisseurs de services d'assistance en escale · Compagnies aériennes · Autres |

|

Par région |

· Amérique du Nord (par type de mobilité, par puissance de sortie, par source d'énergie, par type d'avion, par utilisateur final et pays) o États-Unis (par utilisateur final) o Canada (par utilisateur final) · Europe (par type de mobilité, par puissance de sortie, par source d'énergie, par type d'avion, par utilisateur final et pays) o Royaume-Uni (par utilisateur final) o Allemagne (par utilisateur final) o France (par utilisateur final) o Russie (par utilisateur final) o Reste de l'Europe (par utilisateur final) · Asie-Pacifique (par type de mobilité, par puissance de sortie, par source d'énergie, par type d'avion, par utilisateur final et pays) o Chine (par utilisateur final) o Japon (par utilisateur final) o Inde (par utilisateur final) o Corée du Sud (par utilisateur final) o Reste de l'Asie-Pacifique (par utilisateur final) · Amérique latine (par type de mobilité, par puissance de sortie, par source d'énergie, par type d'avion, par utilisateur final et pays) o Brésil (par utilisateur final) o Mexique (par utilisateur final) o Reste de l'Amérique latine (par type d'avion) · Moyen-Orient et Afrique (par type de mobilité, par puissance de sortie, par source d'énergie, par type d'avion, par utilisateur final et pays) o EAU (par utilisateur final) o Arabie Saoudite (par utilisateur final) o Reste du Moyen-Orient et de l'Afrique (par utilisateur final) |

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 901,2 millions de dollars en 2025 et devrait atteindre 1 871,2 millions de dollars d'ici 2034.

En 2024, la valeur marchande s'élevait à 0,34 milliard de dollars.

Le marché devrait afficher un TCAC de 8,5 % au cours de la période de prévision.

Par type de mobilité, le segment fixe devrait dominer le marché.

L’augmentation des extensions d’aéroports et du trafic aérien stimule l’expansion du marché.

ITW GSE (Danemark), Oshkosh AeroTech (États-Unis) et TLD Group (France), parmi d'autres, comptent parmi les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 220

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés