Taille, part et analyse de l’industrie du marché de la guerre anti-aérienne (AAW), par portée/niveau d’engagement (VSHORAD, SHORAD, MRAD, LRAD et IAMD), par plate-forme (AAW terrestre, navale et défense sur site/point fixe), par composant (capteurs, C2/gestion de bataille, équipement de contrôle de tir et de soutien, effecteurs (défense aérienne basée sur des missiles, basée sur des armes à feu/CIWS, énergie dirigée pour C-UAS et systèmes hybrides de missiles et de canons)), par ensemble de cibles (avions habités, voilure tournante, missiles de croisière, UAS/drones et autres), par guidage (gu

Taille du marché de la guerre antiaérienne et perspectives d’avenir

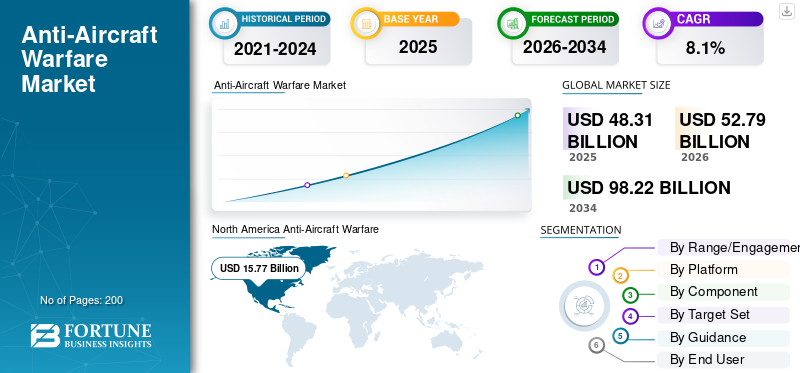

La taille du marché mondial de la guerre anti-aérienne (AAW) était évaluée à 48,31 milliards USD en 2025. Le marché devrait passer de 52,79 milliards USD en 2026 à 98,22 milliards USD d’ici 2034, avec un TCAC de 8,1 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial de la guerre anti-aérienne (AAW) avec une part de marché de 32,64 % en 2025.

Le marché mondial des AAW comprend les technologies et les services utilisés pour détecter, suivre, commander et menacer les véhicules aériens sans pilote. Ces menaces comprennent les avions, les hélicoptères, les missiles de croisière, les drones et certains types de missiles balistiques. Le marché utilise une variété de capteurs, notamment des radars et des capteurs électro-optiques. Il comprend également des systèmes de commandement et de contrôle, la gestion des combats, le contrôle de tir et des effecteurs tels que des missiles, des canons, des systèmes d'armes rapprochées et de nouvelles solutions à énergie dirigée. En termes simples, il agit comme un bouclier qui relie la détection, la prise de décision et l’engagement dans différents systèmes de défense. Il s’agit notamment de structures de défense terrestres, navales et fixes, généralement au sein de réseaux intégrés de défense aérienne et antimissile.

Les principaux acteurs opérant dans l’industrie de la guerre antiaérienne sont RTX (Raytheon) (Patriot/NASAMS), Lockheed Martin (Aegis), ainsi que les sociétés européennes MBDA/Thales (SAMP/T NG) et Rheinmetall (Skynex). Ils façonnent le marché en modernisant les ancienssystèmes de défense aériennedans des systèmes en réseau et en couches. Cela implique une meilleure intégration C2, des capteurs améliorés et des intercepteurs plus puissants pour une défense ponctuelle permettant de gérer efficacement les drones et les missiles de croisière.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de la guerre antiaérienne

- Taille du marché en 2025 : 48,31 milliards de dollars

- Taille du marché en 2026 : 52,79 milliards de dollars

- Taille du marché prévue pour 2034 : 98,22 milliards de dollars

- TCAC : 8,1 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de la guerre antiaérienne avec une part de 32,64 % en 2025.

- Le segment SHORAD détenait la plus grande part par gamme/niveau d’engagement en 2025.

- Le segment des plateformes terrestres représentait la plus grande part de marché en 2025.

Amérique du Nord

L'Amérique du Nord a généré 15,77 milliards de dollars de revenus et détenait une part de marché de 32,64 % en 2025.

Europe

L'Europe était le plus grand marché régional en 2025 et devrait croître à un TCAC de 6,3 % jusqu'en 2034.

Asie-Pacifique

L’Asie-Pacifique était le troisième plus grand marché régional en 2025 et devrait croître au TCAC le plus rapide de 10,9 %.

NOUS.

Le marché était évalué à environ 12,59 milliards de dollars en 2025 et devrait croître à un TCAC de 6,0 %.

Japon

L’augmentation des dépenses de défense et des investissements dans les systèmes de défense aérienne soutiennent la croissance du marché.

En savoir plus

TENDANCES DU MARCHÉ DE LA GUERRE ANTI-AÉRIENNE

Passage de la démonstration à l'approvisionnement motivé par la demande de solutions de défense ponctuelle moins chères et plus rapides

Une tendance notable dans la défense aérienne et antimissile est l’utilisation accrue de systèmes laser et d’autres systèmes à énergie dirigée parallèlement aux missiles et aux canons. Ce changement est crucial pour lutter contre les drones et les attaques par saturation à faible coût. Le raisonnement est simple : les missiles sont efficaces mais coûteux et en nombre limité, tandis que les lasers ont un coût par tir très faible et peuvent entretenir une grande réserve de munitions, en fonction de leur capacité de puissance. Par conséquent, les militaires considèrent l’énergie dirigée comme un élément valable de leurs défenses, en particulier pour la défense de sites fixes et navals, où la gestion de l’énergie et du refroidissement est plus facile.

- En novembre 2025, le gouvernement britannique a annoncé un contrat de 404,48 millions de dollars pour que MBDA fournisse des systèmes laser DragonFire à la Royal Navy à partir de 2027. Cela fait suite à des essais au cours desquels le système a réussi à abattre des drones à grande vitesse. Cela montre clairement que les lasers à haute énergie deviennent une option pratique pour la défense aérienne et antimissile.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’augmentation des attaques de drones et de missiles accélère la demande de systèmes de défense aérienne en couches

Menaces aériennes modernes devéhicules aériens sans piloten'arrivent plus un à la fois ; ils se présentent sous forme de groupes mixtes de drones, de missiles de croisière et d’avions, comprenant parfois des éléments balistiques. Cette situation oblige les militaires à investir dans davantage d’intercepteurs, de meilleurs radars et une gestion des combats plus intelligente. Ils doivent détecter les menaces le plus tôt possible, hiérarchiser les cibles et s’engager à différentes distances au lieu de compter sur un seul système miracle. Cette demande explique pourquoi le besoin de VSHORAD et SHORAD reste fort, tandis que l'intégration de MRAD, LRAD, IAMD et C2 continue de représenter une part plus importante des budgets.

- En juillet 2024, dans la Déclaration du sommet de Washington, l’OTAN a confirmé son engagement à dissuader et à se défendre contre toutes les menaces aériennes et balistiques en améliorant la défense aérienne et antimissile intégrée (IAMD). Cela montre qu’investir dans une défense aérienne à plusieurs niveaux reste une priorité pour l’alliance.

RESTRICTIONS DU MARCHÉ

La profondeur du magasin Interceptor et les longs délais de livraison constituent les plus grands défis pour la croissance du marché

La défense aérienne est très efficace, mais elle dépend des consommables. Dans les opérations réelles, les intercepteurs s'épuisent rapidement. Les remplacer n’est pas aussi simple que d’acheter des camions. Les autodirecteurs, la propulsion, les ogives et l’électronique de guidage ont des chaînes d’approvisionnement limitées et mettent des années à être livrés. Cela met les acheteurs dans une position difficile. Même lorsque les budgets le permettent, il n’est pas toujours possible d’obtenir les missiles ou les pièces détachées assez rapidement. Le coût par interception peut être élevé lors de l’abattage de drones bon marché équipés d’intercepteurs coûteux. En conséquence, il y a des retards dans la mise en service, des calendriers de mise à niveau plus longs et une poussée plus forte vers les armes à feu, les explosions aériennes et l'énergie dirigée. Cependant, ce ne sont pas non plus des solutions rapides.

- En septembre 2025, l’armée américaine a signé un accord record d’une valeur d’environ 9,8 milliards de dollars pour l’achat de près de 2 000 intercepteurs PAC-3 Patriot. Cela montre à quel point les gouvernements s’efforcent de reconstituer et d’augmenter les stocks d’intercepteurs en raison d’une demande mondiale élevée et d’une offre limitée.

OPPORTUNITÉS DE MARCHÉ

La gestion des combats IAMD à architecture ouverte améliore l'efficacité des radars et des intercepteurs

Les budgets de l’AAW ne se concentrent pas uniquement sur l’achat de missiles supplémentaires, mais également sur l’intégration. L'opportunité réside dans les réseaux de C2 et de gestion de combat qui connectent différentscapteurset effecteurs dans une image de combat unifiée, combinant des capacités terrestres, navales et fixes. Cela permet aux commandants de s'engager plus rapidement, de prévenir les conflits lors des engagements et de prolonger la durée de vie des stocks d'intercepteurs. Concrètement, les achats peuvent se développer dans ce domaine. Une fois qu’un pays investit dans une dorsale C2 intégrée, il continue généralement à acquérir des connecteurs, des mises à niveau logicielles, des nœuds de réseau ainsi que de nouveaux capteurs et effecteurs qui fonctionnent au sein du système. Cela crée un développement élevé de l’industrie de la guerre antiaérienne.

- En juin 2024, Northrop Grumman a annoncé la livraison du premier centre d’opérations d’engagement IBCS de production et d’un équipement de relais réseau à l’armée américaine. Il s’agit d’une étape importante dans le déploiement d’un système conçu pour intégrer plusieurs capteurs et armes pour la défense aérienne et antimissile.

LES DÉFIS DU MARCHÉ

Les défenses aériennes et antimissiles patchwork entraînent des défis d’interopérabilité

Le principal enjeu de la défense aérienne et antimissile n’est pas seulement l’achatradarset les missiles, il s’agit de faire communiquer et travailler ensemble différents systèmes nationaux. Une défense aérienne efficace repose sur une coordination rapide entre les capteurs, le commandement et le contrôle et les tireurs. Lorsque les pays disposent de flottes mixtes provenant de différents fournisseurs, les problèmes d’intégration, de doctrine, de normes de communication et de coordination peuvent entraîner des retards. Cela ralentit les déploiements, augmente les coûts et peut créer des lacunes même lorsque l'équipement est prêt.

- En février 2025, la politique de défense aérienne et antimissile intégrée de l’OTAN a clairement indiqué que l’interopérabilité est essentielle pour une intégration et une coordination harmonieuses entre les systèmes de défense aérienne et antimissile et les structures de commandement et de contrôle des Alliés. Cela signifie normaliser les doctrines, les procédures, les méthodes de communication et de coordination.

Impact de la guerre entre la Russie et l'Ukraine

La guerre entre la Russie et l’Ukraine entraîne une augmentation du financement de l’AAW et accélère l’approvisionnement en matière de défense aérienne

L’invasion de l’Ukraine par la Russie a mis à l’épreuve la défense aérienne en combat réel. Cela a clairement modifié le marché de la défense aérienne et antimissile de trois manières. Premièrement, la défense aérienne et antimissile est passée d’une priorité secondaire à une priorité budgétaire majeure. L'expérience de l'Ukraine montre que les villes, les bases aériennes et la logistique peuvent être la cible répétée d'attaques mixtes utilisant des drones, des missiles de croisière et des avions. L'OTAN a souligné la nécessité d'améliorer la défense aérienne et antimissile intégrée. Cela signifie plus de fonds pour les capteurs, le commandement et le contrôle et les systèmes d’interception en couches, au lieu de simplement acheter des systèmes individuels.

La guerre a accéléré les cycles d’approvisionnement et accru la demande de réapprovisionnement. Les pays qui envoient des systèmes en Ukraine, tout en surveillant les taux d’utilisation des intercepteurs, ont dû réfléchir à la profondeur des chargeurs et au réapprovisionnement. Cela conduit à des commandes ultérieures d'intercepteurs et de pièces de rechange. Le service de recherche du Congrès américain note que les systèmes et intercepteurs Patriot sont chers et rares. Cette situation transforme la demande en retards de plusieurs années et suscite un intérêt pour des options plus abordables telles que les canons et les systèmes à explosion, et éventuellement l’énergie dirigée.

L’Europe, y compris la Russie dans les discussions, a progressé technologiquement rapidement vers des systèmes de défense aérienne et antimissile à plusieurs niveaux. Un exemple clair est l’initiative allemande visant à déployer Arrow 3 comme couche de défense antimissile balistique à longue portée. Cela fait partie d’un effort européen plus large visant à améliorer la couverture de défense aérienne après 2022. L’impact sur le marché est clair : de plus en plus de pays investissent dans des systèmes de niveau supérieur et dans les connexions nécessaires pour les intégrer, alors que l’Ukraine a souligné les coûts importants des lacunes en matière de défense.

Analyse de segmentation

Par gamme/niveau d’engagement

L’augmentation des drones à basse altitude et des menaces liées aux missiles de croisière stimule la croissance du segment SHORAD

En termes de gamme/niveau d’engagement, le marché est classé en VSHORAD, SHORAD, MRAD, LRAD et IAMD.

Le segment SHORAD détient la plus grande part de l'industrie de la guerre antiaérienne. SHORAD joue un rôle essentiel dans la défense aérienne. Il peut être déployé en grand nombre, déplacé aux côtés des forces de manœuvre et utilisé pour protéger les bases, les centres logistiques et les unités de première ligne contre les menaces courantes des véhicules aériens sans pilote.hélicoptères, et des missiles volant à basse altitude. La défense aérienne à moyenne portée (MRAD) couvre généralement une portée moyenne de 20 à 100 km. Il constitue la couche principale qui protège les bases aériennes, les forces de manœuvre et les infrastructures importantes contre les avions, les missiles de croisière et diverses menaces liées aux drones. Il connecte la défense ponctuelle SHORAD et les systèmes à plus longue portée/IAMD.

En juin 2024, un rapport du Congressional Research Service (CRS) des États-Unis indiquait que l'armée américaine prévoyait de construire environ 312 systèmes de manœuvre SHORAD (M-SHORAD), avec la possibilité d'augmenter ce nombre. Cela montre comment les militaires étendent le SHORAD en tant que couche clé de défense aérienne pour les forces terrestres.

Le segment LRAD du marché devrait connaître la croissance la plus rapide, avec un TCAC de 10,9 % au cours de la période de prévision.

Par plateforme

La protection des forces terrestres et des infrastructures critiques favorise la domination des plates-formes terrestres

Sur la base de la plate-forme, le marché est classé en défense antiaérienne terrestre, navale et de défense sur site/point fixe.

Le segment terrestre détient la plus grande part de l’industrie de la guerre antiaérienne. La défense aérienne terrestre (AAW) est le choix privilégié car elle offre la plus grande flexibilité pour couvrir les villes, les bases aériennes, les ports et les unités de manœuvre. Il peut être étendu de la défense aérienne à courte portée (SHORAD) à la défense aérienne et antimissile intégrée (IAMD) en utilisant des radars, un système de commandement et de contrôle (C2) et un intercepteur.pilesplacé là où la menace est la plus élevée. L'AAW navale est essentielle mais limitée par la flotte. Les options sur site fixe sont importantes mais limitées par l'emplacement. Les systèmes terrestres offrent une meilleure couverture et sont plus faciles à déployer, ce qui est crucial compte tenu des menaces modernes que représentent les véhicules aériens sans pilote et les missiles auxquelles les pays doivent faire face.

La défense en site fixe/point devrait afficher la croissance la plus rapide du marché de la guerre anti-aérienne, avec un TCAC de 11,6 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par composant

Les effecteurs dominent le segment des composants en permettant une neutralisation efficace des menaces entrantes, pas seulement leur défection

En fonction des composants, le marché est segmenté en capteurs, C2/gestion de combat, équipements de contrôle et de soutien de tir et effecteurs (défense aérienne basée sur des missiles, basés sur des canons/CIWS (AAA, airburst), énergie dirigée (HEL/HPM) pour C-UAS et systèmes hybrides de missiles et de canons).

Le segment des effecteurs détient la plus grande part de l’industrie de la guerre antiaérienne. En AAW, les capteurs et C2 sont inefficaces sans une capacité de prise de vue suffisante. Les effecteurs, tels que les intercepteurs, les canons, les CIWS et les nouveaux systèmes à énergie dirigée, occupent généralement la plus grande part du budget. Les opérations réelles montrent rapidement la réalité : vous avez besoin de suffisamment de missiles, de réapprovisionnement et de diverses options d'engagement pour gérer des attaques répétées et des salves mixtes. C’est pourquoi les pays continuent de passer des commandes importantes et pluriannuelles d’intercepteurs et de systèmes de défense ponctuelle tout en modernisant leurs radars et leurs réseaux.

- En septembre 2025, l'armée américaine a attribué à Lockheed Martin un contrat de 9,8 milliards de dollars pour produire 1 970 intercepteurs PAC-3 MSE Patriot et le matériel associé. C’est l’un des signes les plus clairs que les dépenses consacrées au réapprovisionnement et à la mise à l’échelle des effecteurs constituent la principale source d’argent.

La gestion C2/bataille est le segment du marché qui connaît la croissance la plus rapide, avec un TCAC de 10,7 % sur la période de prévision.

Par ensemble de cibles

Les avions habités dominent le segment, motivés par la nécessité de vaincre les raids aériens de grande valeur et à fort impact

En fonction des objectifs fixés, le marché est segmenté en avions pilotés, hélicoptères, missiles de croisière, UAS/drones et certaines menaces de missiles balistiques.

Le segment des avions pilotés détient la plus grande part de l’industrie de la guerre antiaérienne. Même si les drones attirent de plus en plus l’attention, les avions pilotés restent une part importante des dépenses de l’AAW. Ils peuvent transporter les charges utiles les plus lourdes, fonctionner avec un soutien de guerre électronique et forcer les défenseurs à investir dans de meilleurs radars.systèmes de contrôle d'incendie, et les intercepteurs. En termes simples, arrêter efficacement les avions pilotés conduit souvent à investir dans la même configuration robuste d’AAW qui protège également contre les missiles de croisière et de nombreuses situations d’UAS. Cet ensemble d’objectifs continue de façonner les besoins en capacités et les budgets.

- En avril 2023, Raytheon a annoncé un contrat de 1,2 milliard de dollars pour la fourniture de systèmes de défense aérienne Patriot à la Suisse. Cela inclut les missiles GEM-T, qui sont efficaces pour vaincre les avions ennemis, ainsi que les missiles balistiques de croisière et tactiques. Ce contrat montre clairement la poursuite des investissements dans la défense aérienne visant à vaincre les avions pilotés.

Le segment UAS/drones devrait afficher la croissance de marché la plus rapide, avec un TCAC de 12,8 % sur l’ensemble de la période de prévision.

Par conseils

Passage à des engagements en réseau au-delà de la portée visuelle, à un guidage radar actif et à une croissance du segment principal de liaison de données

Sur la base du guidage, le marché est segmenté en guidage par commande, radar semi-actif (SARH), radar actif (ARH) et liaison de données, chercheurs IR/EO (IIR, double mode) et autres.

Le segment Active Radar Homing (ARH) et datalink détient la plus grande part de l’industrie de la guerre anti-aérienne. L’ARH et la liaison de données sont les meilleures méthodes de guidage pour la situation actuelle de la défense aérienne. Les menaces sont plus rapides, plus faibles et frappent souvent en groupe. Les défenseurs ont besoin de missiles qui peuvent être mis à jour en vol, puis se diriger vers des cibles pendant la phase finale sans compter sur un seul illuminateur tout le temps. En termes simples, l’ARH et la liaison de données offrent aux forces plus de tirs par radar, une meilleure gestion de cibles multiples et plus de flexibilité pour la défense aérienne intégrée.

- En juillet 2025, le ministère américain de la Défense a attribué à Raytheon un contrat d'une valeur pouvant atteindre 3,5 milliards de dollars pour les lots de production AMRAAM 39 et 40. La description officielle du produit de ce programme met en évidence des mises à jour à mi-parcours et un radar actif embarqué pour terminer l'interception, conformément à la stratégie ARH et de liaison de données.

Le segment des chercheurs IR/EO (IIR, bimode) devrait afficher la deuxième croissance la plus rapide du marché, avec un TCAC de 8,8 % sur l’ensemble de la période de prévision.

Par utilisateur final

Les besoins de protection contre les drones et les menaces à basse altitude conduisent à la domination du segment de l’armée

En fonction de l’utilisateur final, le marché est segmenté en forces armées, navales, aériennes et interarmées.

Le segment de l’armée détient la plus grande part de marché de la guerre anti-aérienne. Dans la plupart des pays, c’est généralement l’armée qui assure l’essentiel de la défense aérienne au quotidien. Il doit protéger les brigades en mouvement, les itinéraires logistiques, les bases avancées et les emplacements clés proches de l’action. Ce besoin entraîne une demande accrue de défense aérienne au sol à plusieurs niveaux et déployable. Cela nécessite davantage de lanceurs, de radars et, surtout, de nombreux intercepteurs pour conserver une forte profondeur de chargeur lors d'attaques répétées.

Le segment des forces conjointes devrait afficher la croissance de marché la plus rapide, avec un TCAC de 10,5 % sur l’ensemble de la période de prévision.

Perspectives régionales du marché de la guerre anti-aérienne

Le choc sécuritaire en 2022 et le réarmement rapide donnent à l’Europe le leadership dans le segment régional

Par région, le marché est classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et reste du monde (Afrique et Amérique latine).

Amérique du Nord

North America Anti-Aircraft Warfare (AAW) Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord se concentre sur la défense aérienne et antimissile. La région finance à la fois des défenses avancées et est technologiquement avancée, ce qui permet à des flottes mixtes de travailler ensemble. En 2024, les États-Unis ont dépensé 997 milliards de dollars, ce qui en fait le premier pays dépensier en matière de défense au monde. Ces dépenses contribuent à moderniser et à reconstituer les systèmes intégrés de défense aérienne et antimissile. Un exemple notable est celui des progrès réalisés par l’armée américaine avec l’IBCS, qui joue un rôle clé dans la modernisation du commandement et du contrôle de la défense aérienne. Cela montre que la région investit à la fois dans les missiles et dans les cadres de soutien.

Marché américain de la guerre antiaérienne

Sur la base de la taille du marché nord-américain, de sa forte contribution et de la domination des États-Unis dans la région, le marché américain s'est estimé analytiquement à environ 12,59 milliards de dollars en 2025, avec un TCAC de 6,0 %.

Europe

La taille du marché européen de la guerre anti-aérienne était estimée comme étant la plus importante en 2025 ; au cours de la période de prévision, la région Europe devrait avoir un TCAC de 6,3 %. La valeur du marché en Europe était de 0,78 milliard de dollars en 2025. L’Europe a dû accélérer la modernisation de sa défense aérienne et antimissile plus que tout autre domaine. Après 2022, les lacunes de la défense sont devenues évidentes. L’objectif n’est pas seulement d’acheter davantage de missiles ; il s'agit de créer une couverture en couches de SHORAD à IAMD. Cela inclut les radars et les réseaux de gestion de combat nécessaires pour gérer les attaques mixtes. Quand plusieurs pays se modernisent en même temps et se réapprovisionnent, l’Europe impacte significativement les budgets d’AAW.

- En avril 2025, le SIPRI a fait état d’une augmentation sans précédent des dépenses militaires mondiales pour 2024. Le rapport a montré que les dépenses européennes ont sensiblement augmenté, reflétant l’accent continu mis sur la défense en réponse à la situation sécuritaire régionale. Cet environnement encourage des programmes d’approvisionnement et d’intégration plus rapides d’AAW dans toute l’Europe.

Marché britannique de la guerre antiaérienne

La valeur du marché britannique des armes anti-aériennes a atteint environ 1,40 milliard de dollars en 2025, ce qui équivaut à environ 5,5 % des revenus de l'industrie européenne de la guerre anti-aérienne (AAW).

Marché allemand de la guerre antiaérienne

La taille du marché allemand des AAW était évaluée à environ 2,03 milliards de dollars en 2025, ce qui représente environ 9,8 % des revenus européens des AAW.

Asie-Pacifique

La taille du marché des AAW en Asie-Pacifique est la troisième en importance sur le marché mondial et devrait être le segment à la croissance la plus rapide au cours de la période de prévision, avec un TCAC de 10,9 %. La demande dans la région Asie-Pacifique augmente en raison des tensions régionales croissantes. Il est nécessaire de protéger de vastes zones, telles que les bases, les ports, les aérodromes et les routes maritimes, contre les drones,missiles de croisière, et d’autres menaces technologiquement avancées. Le SIPRI fait état de fortes tendances en matière de dépenses dans cette région, l'Asie de l'Est ayant connu une augmentation de 7,8 % en 2024. Le Japon a connu sa plus forte augmentation de dépenses depuis 1952, directement liée à un plan axé sur les systèmes de défense aérienne, qui comprend des investissements importants pour 2024.

Marché chinois de la guerre antiaérienne

Le marché chinois des AAW devrait être l’un des plus importants de la région Asie-Pacifique, avec un chiffre d’affaires d’environ 5,07 milliards de dollars en 2025, soit environ 42,12 % des ventes d’AAW en Asie-Pacifique.

Marché indien de la guerre antiaérienne

La valeur du marché indien des AAW en 2025 était d’environ 1,99 million de dollars, ce qui représente environ 16,52 % des revenus de la guerre antiaérienne (AAW) en Asie-Pacifique.

Moyen-Orient

Au Moyen-Orient, le marché réagit aux attaques fréquentes et à la nécessité de protéger les infrastructures critiques. Cette orientation pousse les achats vers des défenses sur site fixe et en couches, qui comprennent des capteurs, des systèmes de commandement et de contrôle, des intercepteurs et des systèmes de défense ponctuels. Le SIPRI note que la dynamique des conflits influence fortement les budgets. Par exemple, les dépenses militaires d’Israël ont augmenté de 65 % en 2024, poussant la région vers une reconstitution rapide et une mise à niveau plus rapide des mesures de défense.

Marché de la guerre antiaérienne en Arabie Saoudite

Les revenus du marché des AAW en Arabie Saoudite en 2025 étaient estimés à environ 1,56 milliard de dollars, ce qui représente environ 29,98 % des ventes d'AAW au Moyen-Orient.

Marché de la guerre antiaérienne en Israël

Le marché israélien des AAW en 2025 était estimé à environ 1,10 million de dollars, ce qui représente environ 21,20 % des revenus des AAW au Moyen-Orient.

Reste du monde

Le reste du monde (Afrique et Amérique latine) a une part relativement plus faible, mais connaît une croissance à un TCAC de 7,2 %. Dans ces domaines, les achats de défense aérienne et antimissile sont souvent sélectifs et limités par les budgets. La demande se concentre principalement sur des systèmes pratiques de défense aérienne et de défense ponctuelle à courte portée, ainsi que sur des mises à jour et des mises à niveau des radars, plutôt que sur des systèmes intégrés de défense aérienne et antimissile à grande échelle. Les données du SIPRI pour 2024 indiquent que les augmentations des dépenses en Afrique se retrouvent généralement dans quelques pays, comme l’Algérie, qui a connu une augmentation de 12 % en 2024, et le Maroc, qui a également augmenté ses dépenses. Cela illustre une tendance selon laquelle les pics de dépenses sont liés à dessécuritépréoccupations et les opportunités d’approvisionnement, plutôt que d’importants efforts de modernisation en cours.

Marché de la guerre antiaérienne en Amérique latine

Le marché des AAW en Amérique latine devrait être l’un des plus importants du reste du monde, avec une valeur d’environ 0,99 million de dollars en 2025, ce qui représente environ 54,72 % des revenus AAW du reste du monde.

Marché africain de la guerre antiaérienne

La taille du marché de la guerre antiaérienne en Afrique était évaluée à environ 0,82 milliard de dollars en 2025 et devrait atteindre 1,68 milliard de dollars en 2034, ce qui représente environ 45,28 % des ventes de guerre antiaérienne dans le reste du monde.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L'augmentation des menaces liées aux drones entraîne l'intégration de systèmes MRAD (20 à 100 km) et d'IA/ML dans le paysage concurrentiel des AAW

Le marché des AAW est principalement géré par un petit groupe d’entreprises de défense capables de proposer des systèmes complets de défense aérienne, et pas seulement des missiles ou des radars individuels. Les acheteurs examinent désormais les fournisseurs en fonction du fonctionnement de l'ensemble du système. Cela comprend le cycle complet de surveillance, de suivi, de commandement et de contrôle et d’engagement. Ils examinent également la facilité avec laquelle le système s'intègre dans les réseaux nationaux et la rapidité avec laquelle il peut augmenter sa capacité de magazines. Un objectif clé est la défense aérienne à moyenne portée (MRAD), qui couvre généralement environ 20 à 100 km. Cette gamme offre le meilleur équilibre entre couverture et coût pour protéger les bases, les forces de manœuvre et les infrastructures vitales. Cela est particulièrement vrai lorsqu’il opère avec une défense aérienne à courte portée (SHORAD/VSHORAD) en dessous et une défense aérienne à longue portée (LRAD/IAMD) au-dessus. Du côté des menaces, les risques liés aux véhicules aériens sans pilote (UAV) et aux attaques mixtes utilisant des drones et des missiles de croisière modifient la concurrence. Cela pousse les grandes entreprises à proposer des réponses à plusieurs niveaux en utilisant plusieurs armes, notamment des missiles, des canons et de nouvelles énergies dirigées, plutôt que de simples solutions autonomes.

La concurrence se concentre autant sur les logiciels que sur le matériel. Les meilleurs joueurs utilisentintelligence artificielleet l'apprentissage automatique (IA/ML) pour la fusion de capteurs, la classification des pistes et les aides à la décision d'engagement. Cela vise à réduire la charge de travail des opérateurs et à permettre des réponses plus rapides aux attaques par saturation, tout en gardant les humains impliqués dans les règles d'engagement. C’est pourquoi les entreprises dotées de solides capacités de commandement, de contrôle et d’intégration, telles que la gestion des combats, les architectures ouvertes et les liaisons de données sécurisées, ont tendance à faire mieux. Ils peuvent connecter différents inventaires et mettre à jour les anciennes flottes avec de nouvelles technologies. En résumé, les principaux entrepreneurs sont ceux qui peuvent fournir des systèmes prêts pour le réseau et axés sur le MRAD, dotés de capacités éprouvées contre les menaces des UAS, de voies de mise à niveau crédibles et de la capacité de produire rapidement des intercepteurs et des pièces de rechange.

LISTE DES PRINCIPALES COMPAGNIES DE GUERRE ANTI-AÉRIENNE PROFILÉES

- RTX Corporation (États-Unis)

- Société Lockheed Martin(NOUS.)

- Northrop Grumman Corporation (États-Unis)

- Société Boeing (États-Unis)

- L3Harris Technologies, Inc. (États-Unis)

- General Dynamics Corporation (États-Unis)

- BAE Systems plc (Royaume-Uni)

- MBDA (France)

- Groupe Thalès (France)

- Leonardo S.p.A. (Italie)

- Saab AB(Suède)

- Rheinmetall AG (Allemagne)

- Kongsberg Gruppen ASA(Norvège)

- Diehl Defence GmbH & Co. KG (Allemagne)

- Israel Aerospace Industries Ltd. (Israël)

- Rafael Advanced Defense Systems Ltd. (Israël)

- Elbit Systems Ltd. (Israël)

- ASELSAN A.Ş. (Turquie)

- Roketsan A.Ş. (Turquie)

- Hanwha Aerospace (Corée du Sud)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Décembre 2025 :Le ministère israélien de la Défense a annoncé que le Bundestag allemand avait approuvé une extension du contrat Arrow 3 d’une valeur d’environ 3,1 milliards de dollars, s’ajoutant à l’achat initial. Cela reflète le passage de l’Europe du simple achat à l’intensification, en augmentant la capacité à mesure que le paysage sécuritaire devient plus difficile.

- Décembre 2025 :Le Département d'État américain a approuvé un éventuel FMS au Danemark pour les missiles AMRAAM-ER et les équipements associés, estimé à 951 millions de dollars. Cet accord soutient la transition du Danemark vers un système de défense aérienne au sol à plusieurs niveaux qui répond aux besoins d’interopérabilité de l’OTAN.

- Novembre 2025 :Le Royaume-Uni a signé un contrat de 421,16 millions de dollars avec MBDA UK pour fournir des systèmes laser DragonFire à la Royal Navy à partir de 2027, après des tests réussis contre des drones à grande vitesse.

- Septembre 2025 :Le Département d'État américain a donné son feu vert à un éventuel FMS à l'Allemagne pour les missiles AIM-120D-3 AMRAAM et les équipements associés, estimé à 1,23 milliard de dollars. Cela montre que l’Europe investit activement dans des missiles modernes pour combler ses lacunes et renforcer sa préparation.

- Septembre 2025 :L'armée américaine a attribué à Lockheed Martin un contrat de 9,8 milliards de dollars pour la production de 1 970 intercepteurs PAC-3 MSE et du matériel associé. Cela indique que les stocks d'intercepteurs sont devenus une priorité absolue en matière d'approvisionnement, plutôt qu'une préoccupation secondaire.

- Mai 2025 :Le Département d’État américain a approuvé une potentielle vente militaire étrangère (FMS) à l’Arabie saoudite pour les missiles AIM-120C-8 AMRAAM et leur soutien, estimée à 3,5 milliards de dollars. Ce package met en évidence la façon dont les acheteurs du Golfe se concentrent sur des intercepteurs modernes et prêts pour le réseau pour contrer les menaces aériennes en évolution rapide.

- Juillet 2024 :La Déclaration de l’OTAN au sommet de Washington a déclaré que les Alliés sont déterminés à dissuader et à se défendre contre les menaces aériennes et balistiques en améliorant la défense aérienne et antimissile intégrée (IAMD). Cette orientation politique crée une demande claire pour des systèmes en couches combinant des capteurs, des commandes et des contrôles et des effecteurs à travers l’Europe et ses partenaires alliés.

- Juin 2024 :Northrop Grumman a livré le premier ensemble de production d'équipements IBCS, comprenant un centre d'opérations d'engagement et un relais réseau, à l'armée américaine. Ceci est important car le succès de la défense aérienne moderne repose davantage sur l’intégration et la gestion des combats que sur de simples lanceurs autonomes.

- Septembre 2023 :L’Allemagne et Israël ont signé l’accord Arrow 3, d’une valeur d’environ 3,5 milliards de dollars, après l’approbation des États-Unis en raison du développement conjoint du système. Il s’agit d’une étape importante dans les efforts déployés par l’Europe pour améliorer la défense aérienne et antimissile après 2022.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 8,1 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation

|

Par gamme/niveau d’engagement · VSHORAD · SHORAD · MRAD · LRAD · IAMD |

|

Par plateforme · Terre · AAW navale · Site fixe / défense ponctuelle |

|

|

Par composant · Capteurs · C2/Gestion de bataille · Équipements de lutte contre l'incendie et de soutien · Effecteurs o Défense aérienne basée sur des missiles o À base d'armes à feu/CIWS (AAA, rafale aérienne) o Énergie dirigée (HEL/HPM) pour C-UAS o Systèmes hybrides de missiles et de canons |

|

|

Par ensemble de cibles · Aéronefs avec équipage · Aéronefs à voilure tournante · Missiles de croisière · UAS/drones · Certaines menaces liées aux missiles balistiques |

|

|

Par conseils · Conseils de commande · Homing radar semi-actif (SARH) · Homing radar actif (ARH) et liaison de données · Chercheurs IR/EO (IIR, bimode) · Autres |

|

|

Par utilisateur final · Armée · Marine · Armée de l'Air · Forces interarmées |

|

Par région

o Chine (par plate-forme) o Inde (par plate-forme) o Japon (par plate-forme) o Corée du Sud (par plate-forme) o Australie (par plate-forme)

o Arabie Saoudite (par plate-forme) o Israël (par plate-forme) o EAU (par plate-forme) o Qatar (par plate-forme)

o Amérique latine (par plate-forme) · Afrique (par plateforme) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 52,79 milliards de dollars en 2026 et devrait atteindre 98,22 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 15,77 milliards de dollars.

Le marché devrait afficher un TCAC de 8,1 % au cours de la période de prévision.

Le terrestre a dominé le marché par plate-forme.

Les attaques de drones et de missiles poussent les pays à acheter une défense aérienne à plusieurs niveaux plus rapidement qu’ils ne peuvent la mettre en place.

RTX (Raytheon), Lockheed Martin et Northrop Grumman pour les architectures intégrées de défense aérienne et antimissile et la gestion des combats, aux côtés de champions européens tels que MBDA, Thales, Leonardo et Rheinmetall pour la défense aérienne à plusieurs niveaux et les capteurs au sol, et les sociétés israéliennes Rafael et Israel Aerospace Industries (IAI) pour les intercepteurs éprouvés au combat et la défense aérienne multicouche, avec la force supplémentaire de Saab, Kongsberg, Diehl Defence et ASELSAN, entre autres, sont les principales entreprises du secteur. marché.

L'Amérique du Nord a dominé le marché en 2024.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.