Marché de la guerre anti-sous-marine (ASW) Modernisation), par technologie (technologie de sonar actif, technologie de sonar passif et autres), par plate-forme (navires de surface, sous-marins, avions, drones, UUV et autres), par utilisateur final et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

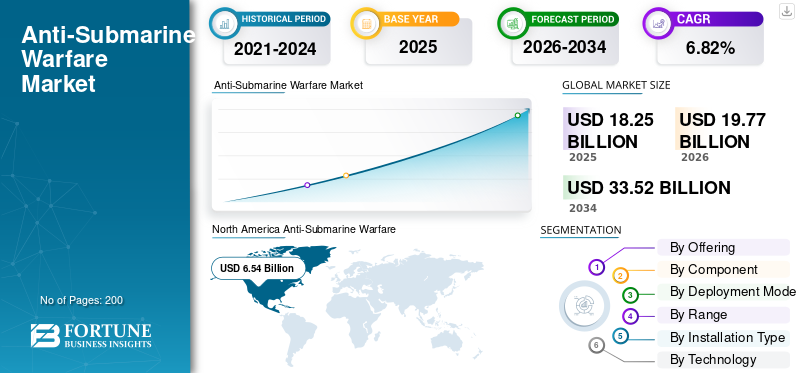

La taille du marché mondial de la guerre anti-sous-marine (ASW) était évaluée à 18,25 milliards USD en 2025. Le marché devrait passer de 19,77 milliards USD en 2026 à 33,52 milliards USD d’ici 2034, avec un TCAC de 6,82 % au cours de la période de prévision.

Les capacités couvrent plusieurs types et modes, notamment les navires de surface (frégates, destroyers et corvettes), les giravions (hélicoptères), les avions à voilure fixe (avions de reconnaissance maritime), les sous-marins et, plus récemment, les véhicules sous-marins sans pilote. L'industrie est connue pour couvrir toute la gamme technologique, allant des systèmes sonars (modes passif et actif), aux systèmes de détection remorqués, aux torpilles anti-sous-marines légères et au traitement acoustique avecintelligence artificiellesystèmes, des systèmes de commandement et de contrôle plus avancés qui facilitent la coordination et une action rapide contre les menaces dans les domaines océaniques.

Les capacités ASW sont stratégiquement concentrées sur les zones où existent des routes commerciales maritimes à haute densité, où les eaux territoriales sont contestées et où le taux de prolifération des sous-marins connaît une augmentation. L’industrie ASW connaît une croissance rapide en raison de stimulants macroéconomiques et géopolitiques majeurs. Les progrès réalisés dans le domaine du traitement du signal acoustique basé sur l’intelligence artificielle et de l’intégration des véhicules sous-marins autonomes ouvrent la voie à une amélioration radicale des capacités tout en réduisant considérablement les dépenses d’exploitation.

Le marché de l'ASW est modérément consolidé et dominé par la présence de grands donneurs d'ordre tels que Raytheon Technologies, Lockheed Martin, BAE Systems, Thales Group, General Dynamics, etc.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendance du marché de la guerre anti-sous-marine

L’intégration de l’informatique quantique et le développement émergent de capteurs quantiques sont une tendance du marché émergent

Les progrès de l'informatique quantique dans le domaine des applications militaires impliquent des améliorations fondamentales dans le traitement des données sonar, la précision de la navigation etcapteursensibilité au moyen de phénomènes de mécanique quantique. Les instituts de recherche travaillant sur les sous-marins navals étudient l'optimisation d'algorithmes quantiques pour de vastes ensembles de données acoustiques, améliorant ainsi la détection et la classification des cibles grâce à des capacités de traitement parallèle de la mécanique quantique qui permettent d'explorer plusieurs modèles de signature acoustique incompatibles avec les architectures informatiques classiques.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

Moteur du marché

La protection des infrastructures maritimes critiques et la vulnérabilité des points d’étranglement stratégiques stimulent la croissance du marché

La croissance du marché de la guerre anti-sous-marine (ASW) provient des exigences opérationnelles liées à la nécessité de défendre les routes maritimes vitales et les actifs énergétiques à l’aide de systèmes sophistiqués de détection des menaces sous-marines. L'Agence d'information sur l'énergie des États-Unis a rapporté qu'un total de 20 pour cent de la production mondiale de pétrole, soit environ 20 millions de barils par jour, est transporté par le détroit d'Ormuz, ce qui nécessite que cette route soit une préoccupation hautement prioritaire en matière de sécurité énergétique mondiale. En outre, on estime qu’il n’y a actuellement que 30 sous-marins en opération dans la région Indo-Pacifique, mais il est prévu d’en avoir 250 dans les eaux asiatiques d’ici 2030, ce qui entraînera une augmentation exponentielle des demandes liées à la détection et à la neutralisation dans le domaine maritime.

Restriction du marché

L’augmentation des coûts d’acquisition et l’allongement des délais d’approvisionnement entravent la croissance du marché

L'expansion du marché est découragée en raison des contraintes qui existent dans les processus actuels d'acquisition dans le secteur de la défense. Le programme d'analyse des coûts d'acquisition mené par l'Institut d'analyse de la défense a identifié que le phénomène de croissance des coûts dans les acquisitions majeures de défense était supérieur au seuil de 30 pour cent. Il a également identifié des cas où les coûts d'acquisition ont augmenté jusqu'à 70 pour cent au cours de l'exécution du programme. L'analyse du Congressional Research Service dans le domaine des acquisitions de défense a identifié une tendance à la prolongation des contrats de 5 ans ou plus.

Opportunités de marché

La prolifération des véhicules sous-marins sans pilote et les opérations autonomes intégrées à l’IA catalysent les opportunités du marché

Le paysage des opportunités stratégiques est principalement déterminé par l'intégration de plates-formes autonomes, qui devient de plus en plus une réalité avec la transition des systèmes ASW des forces navales dépendant des ressources habitées vers des réseaux de véhicules sous-marins autonomes. Le succès du test complet dans l'eau de l'UUV extra-large DARPA Manta Ray réalisé par Northrop Grumman en février-mars 2024 a montré la réalité d'une propulsion planante basée sur la flottabilité, des modes d'hibernation à faible consommation avec ancrage au fond de la mer et des systèmes de gestion de mission, permettant des performances sous-marines autonomes sans présence de logistique humaine. Des contrats pour le développement de grands drones sous-marins ont été attribués à Anduril Industries, Oceaneering International et Kongsberg Discovery par l'unité américaine d'innovation de défense en 2025.

Défis du marché

L’escalade de la furtivité acoustique des sous-marins et la course aux armements technologiques en matière de supériorité acoustique entravent la croissance du marché

Le marché ASW est confronté au défi de rivaliser avec les conceptions qui ont été développées pour contrer les moyens de détection existants en raison de nouvelles conceptions de sous-marins et de concepts opérationnels visant spécifiquement à contrer les moyens de détection existants en utilisant des moyens innovants de furtivité acoustique. Le directeur de la guerre sous-marine de l'US Navy et responsable du programme des sous-marins s'est engagé à conserver un avantage de supériorité acoustique, mais a accepté que les nations sous-marines existantes atteignent la parité de furtivité acoustique en utilisant des systèmes de propulsion électrique et une peinture insonorisante.

Analyse de segmentation

En offrant

L’expansion exponentielle de l’intelligence artificielle et de l’intégration de l’apprentissage automatique propulse la croissance segmentaire des logiciels

Sur la base de l'offre, le marché est divisé en matériel, logiciels et services.

On estime que le segment des logiciels connaîtra la croissance la plus rapide au cours de la période de prévision. La croissance est tirée par un niveau de croissance sans précédent avec l’avènement de l’intelligence artificielle révolutionnaire etapprentissage automatiquemodèles dans le traitement du signal acoustique, la classification des menaces et le contrôle des plates-formes sans pilote. L'utilisation de réseaux neuronaux profonds basés sur l'attention dans les systèmes de traitement sonar a permis d'atteindre un niveau de précision et de rappel de 98 % dans la détection et la classification des navires, ce qui était impossible à atteindre avec l'aide des techniques traditionnelles de traitement du signal.

Le segment du matériel représente la plus grande part de marché de la guerre anti-sous-marine, soit 55,55 % en 2025, et devrait croître à un TCAC de 5,92 %.

Par composant

Véhicule sous-marin autonome La prolifération et l’expansion du réseau de capteurs distribués stimulent la croissance segmentaire des capteurs sous-marins

Sur la base du composant, le marché est divisé en systèmes sonar, capteurs sous-marins, torpilles, charges sous-marines et fusées ASW, leurres et systèmes de contre-mesures, systèmes de communication sous-marine et autres.

Le segment des capteurs sous-marins connaît la croissance la plus rapide au cours de la période de prévision en raison de changements de paradigme et de l'accent mis sur les architectures de plates-formes autonomes nécessitant l'utilisation d'une technologie de capteurs avancée qui est inapplicable aux architectures de sonar centralisées traditionnelles. Le taux d’adoption et la croissance sans précédent deVéhicules sous-marins autonomes (AUV),et la technologie des véhicules télécommandés (ROV), telle qu'adaptée par les secteurs militaire, océanographique et des énergies renouvelables, a également contribué au taux de croissance sans précédent des plates-formes technologiques de capteurs nécessitant la capacité de fonctionner de manière indépendante sans alimentation constante et sans connectivité de communication, peu pratique pour les architectures de systèmes sonar traditionnelles.

Le sous-segment des systèmes sonar représente la plus grande part de marché de 30,23 % en 2025 avec un TCAC de 7,76 %.

Par mode de déploiement

Les exigences croissantes en matière de surveillance étendue des océans profonds et de détection des menaces sous-marines entraînent une croissance du segment des systèmes sans pilote/autonomes

En fonction du mode de déploiement, le marché est divisé en systèmes embarqués, systèmes aéroportés, systèmes lancés sous-marins, systèmes sans pilote/autonomes et installations fixes côtières/fonds marins.

On estime que le segment des systèmes sans pilote/autonomes connaît la croissance la plus rapide au cours de la période de prévision. Cette accélération rapide représente une prise de conscience fondamentale par les autorités navales des avantages opérationnels des plates-formes autonomes pour réaliser des opérations asymétriques en termes d'élimination des risques pour le personnel et de durée de mission prolongée au-delà des limites imposées par les plates-formes avec équipage, d'introduction rapide de la technologie aux plates-formes autonomes à l'aide de charges utiles modulaires et de rentabilité de l'exploitation de plusieurs plates-formes autonomes en remplacement de précieux navires avec équipage.

Le segment des systèmes embarqués représente la plus grande part de marché de 34,79 % en 2025 et croît à un TCAC de 6,45 % au cours de la période de prévision.

Par gamme

L’expansion stratégique de l’infrastructure de surveillance à l’échelle de l’océan stimule la croissance du segment des systèmes ASW à longue portée

En fonction de la gamme, le marché est divisé en systèmes ASW à courte portée, systèmes ASW à moyenne portée et systèmes ASW à longue portée.

Le segment des systèmes de guerre anti-sous-marine à longue portée devrait connaître la croissance la plus rapide au cours de la période de prévision 2026-2034. Cette croissance est motivée par le fait que la capacité de détection à portée étendue des sous-marins est essentielle à la connaissance supposée du domaine sous-marin sur de vastes distances qui ne sont pas réalisables par des portées centrées sur les plates-formes. Ce modèle de croissance correspond à l’exigence stratégique de détection d’une présence de sous-marins étrangers toujours plus sophistiqués techniquement et opérant dans des portées étendues et dans des environnements en haute mer que la capacité traditionnelle à moyenne fréquence ne peut pas maintenir.

Les systèmes ASW à moyenne portée représentaient la plus grande part de marché (41,81 %) et connaissaient une croissance de 6,92 %.

Par type d'installation

Les aspects économiques de la modernisation des plates-formes rentables stimulent la croissance du segment des mises à niveau et de la modernisation

En fonction du type d'installation, le marché est divisé en Line Fit & OEM et Upgrades & Retrofitting.

On estime que le segment des mises à niveau et des rénovations connaît la croissance la plus rapide au cours de la période de prévision. Cette croissance reflète la priorité stratégique des établissements de défense consistant à prolonger la durée de vie des plates-formes vieillissantes grâce à une modernisation systématique, ce qui est incompatible avec un achat soutenu de nouvelles constructions avec des budgets de défense limités. Au lieu de cela, l’avantage économique s’avère convaincant pour les marines confrontées à des contraintes budgétaires, qui souhaitent prolonger la durée de vie opérationnelle de leurs stocks de plates-formes existantes grâce à l’insertion de technologies avancées plutôt que d’accélérer les programmes d’acquisition de nouvelles constructions.

Le segment Line Fit & OEM représente la plus grande part de marché de 59,53 % et croît à un TCAC de 6,33 %.

Par technologie

L’expansion exponentielle du volume de données acoustiques et les exigences de traitement en temps réel conduisent à la croissance segmentaire de l’AU et de l’analyse ML

Sur la base de la technologie, le marché est divisé en technologie de sonar actif, technologie de sonar passif, traitement du signal acoustique,Guerre électroniquepour ASW, AI & ML Analytics, Data Fusion et intégration de capteurs et autres

Le sous-segment de l’analyse IA et ML devrait connaître la croissance la plus rapide au cours de la période de prévision. Les systèmes de sonar passifs produisent plus de données acoustiques que les humains ne peuvent analyser, combinant le bruit ambiant, les bruits des machines et les signaux biologiques sur plusieurs plates-formes navales, ce qui crée de multiples opportunités de croissance pour la croissance segmentaire.

La technologie du sonar passif représentait la plus grande part de marché de 20,66 % et connaissait une croissance de 5,74 %.

Par utilisateur final

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

La prolifération stratégique des sous-marins et les exigences en matière de menace existentielle catalysent la demande segmentaire des forces navales (marines)

En fonction de l’utilisateur final, le marché est divisé en forces navales (marines), garde-côtes, entrepreneurs de défense et forces militaires alliées.

On estime que le segment des forces navales (marines) connaît la croissance la plus rapide au cours de la période de prévision avec un TCAC le plus élevé de 7,26 % et représente également la plus grande part de marché de la guerre anti-sous-marine (ASW) de 75,70 % en 2025. La croissance est reconnue comme des risques existentiels pour les opérations navales, le commerce maritime et la dissuasion stratégique qui exigent une infrastructure de détection et d’engagement spécifique qui ne peut être caractérisée par d’autres catégories d’utilisation finale (organisations de garde-côtes, organismes de recherche et organisations maritimes privées).

Le segment des gardes-côtes représente une part de marché de 9,61 % et connaît une croissance de 5,90 % au cours de la période de prévision.

Perspectives régionales du marché de la guerre anti-sous-marine

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Moyen-Orient, Afrique et Amérique latine.

Asie-Pacifique

North America Anti-Submarine Warfare (ASW) Market Size, 2025 USD Billion

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

On estime que le marché de l’Asie-Pacifique connaît la croissance la plus rapide, avec un TCAC de 8,15 %. Cette situation est motivée par une prolifération de sous-marins et une concurrence navale stratégique sans précédent dans la région Asie-Pacifique, qui établissent des impératifs existentiels pour des capacités ASW avancées incompatibles avec des postures de défense stationnaires ou des approches de modernisation progressive. L’expansion quantifiable des sous-marins sous-tend les moteurs stratégiques qui sous-tendent l’accélération de l’ASW dans la région.

Marché chinois de la guerre anti-sous-marine

Le marché chinois en 2025 était évalué à 1,87 milliard de dollars, ce qui représente une croissance à un TCAC de 7,47 % au cours de la période de prévision.

Marché indien de la guerre anti-sous-marine

Le marché indien en 2025 était évalué à environ 0,89 milliard de dollars, ce qui représente une croissance à un TCAC de 10,19 % au cours de la période de prévision.

Marché japonais de la guerre anti-sous-marine

Le marché japonais en 2025 était évalué à 0,82 milliard de dollars, ce qui représente une croissance à un TCAC de 6,88 % au cours de la période de prévision.

Amérique du Nord

L’Amérique du Nord détenait la plus grande part de marché en 2025, avec une valeur de 6,53 milliards de dollars, et conservera également la première part en 2026, avec 7,04 milliards de dollars. L’Amérique du Nord maintient sa position de leader grâce à l’ampleur inégalée des États-Unis en matière d’approvisionnement naval, à ses investissements dans les technologies de pointe et à ses stratégies de modernisation des sous-marins à long terme.

Marché américain de la guerre anti-sous-marine

Sur la base de la forte contribution de l’Amérique du Nord, le marché américain était évalué à environ 6,05 milliards de dollars en 2025, et sa croissance est estimée à un TCAC de 6,44 % au cours de la période de prévision.

Europe

L’Europe devrait enregistrer un taux de croissance de 7,34 % dans les années à venir, soit le deuxième plus élevé de toutes les régions, et atteindre une valeur de 4,05 milliards de dollars en 2025. L’engagement de l’OTAN en faveur d’une escalade sans précédent des dépenses de défense établit le cadre d’une modernisation navale durable, incompatible avec les contraintes budgétaires de l’après-guerre froide.

Marché britannique de la guerre anti-sous-marine

Le marché britannique en 2025 s'élevait à environ 0,74 milliard de dollars, ce qui représente une croissance à un TCAC de 7,22 % au cours de la période de prévision.

Marché allemand de la guerre anti-sous-marine

Le marché allemand en 2025 était évalué à environ 0,56 milliard de dollars, ce qui représente une croissance à un TCAC de 8,16 % au cours de la période de prévision.

Marché de la guerre anti-sous-marine des pays nordiques

Le marché des pays nordiques en 2025 s’élevait à environ 0,50 milliard de dollars, ce qui représente une croissance à un TCAC de 9,32 % au cours de la période de prévision.

Moyen-Orient, Afrique et Amérique Latine

La région Moyen-Orient et Afrique affiche une croissance significative grâce à une allocation record de dépenses de défense mettant spécifiquement l’accent sur la modernisation des capacités navales et la connaissance du domaine maritime. La région latino-américaine affiche une croissance modérée grâce à l’accent mis sur la modernisation navale au Brésil, à la création d’aspirations à une puissance maritime régionale et au développement des capacités industrielles de défense nationales.

Marché de la guerre anti-sous-marine en Arabie Saoudite

Le marché de l’Arabie saoudite en 2025 s’élevait à 0,34 milliard USD, ce qui représente une croissance à un TCAC de 6,17 % au cours de la période de prévision.

Marché brésilien de la guerre anti-sous-marine

Le marché brésilien en 2025 était évalué à 0,37 milliard USD, ce qui représente une croissance à un TCAC de 3,99 % au cours de la période de prévision.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Le statut de consolidation de l’industrie et la concentration concurrentielle stimulent la concurrence sur le marché

Les principaux acteurs mondiaux opérant sur le marché ASW démontrent une consolidation modérée caractérisée par des acteurs historiques dominants détenant la plus grande part de marché grâce à une intégration verticale étendue, des relations gouvernementales établies et des portefeuilles technologiques complets incompatibles avec des structures concurrentielles fragmentées où les principaux acteurs maintiennent des positions équivalentes sur le marché.

Dans la structure consolidée du marché, il identifie les acteurs historiques mondiaux de niveau 1 tels que Thales Group, Raytheon Technologies, L3Harris Technologies, Lockheed Martin, General Dynamics, Northrop Grumman Corporation, qui contrôlent la majorité de la valeur du marché grâce à des solutions intégrées à la plateforme.les systèmes sonars,l'architecture de gestion du combat et les armes d'engagement tactique sont proposées à des prix élevés dans les marines alliées, en mettant l'accent sur une fiabilité éprouvée plutôt que sur un comportement d'achat sensible aux coûts.

Liste des profils des principales sociétés de guerre anti-sous-marine

- Société Lockheed Martin(NOUS.)

- Société RTX(NOUS.)

- Thales S.A. (France)

- Leonardo S.p.A.(Italie)

- Saab AB(Suède)

- BAE Systems plc (Royaume-Uni)

- Groupe Naval (France)

- Fincantieri S.p.A. (Italie)

- Navantia S.A. (Espagne)

- Bharat Electronics Limited (Inde)

- TKMS Hagenuk Marinekommunikation GmbH(Allemagne)

- Exail SAS (France)

- L3Harris Technologies, Inc. (États-Unis)

- La société Boeing (États-Unis)

- ATLAS ELEKTRONIK GmbH (Allemagne)

DÉVELOPPEMENT D’UNE INDUSTRIE CLÉ

- Novembre 2025 : -Les frégates de classe Hunter de la Royal Australian Navy seront dotées de systèmes de défense de pointe grâce à BAE Systems Maritime Australia ayant accordé à Ultra Maritime un contrat pour son système de défense contre les torpilles de surface (SSTD). Chaque frégate de la classe Hunter disposera de capacités sophistiquées de détection et de suivi acoustique et de contre-mesures intégrées, renforçant le potentiel de guerre anti-sous-marine de la flotte et protégeant les intérêts maritimes de l'Australie.

- Octobre 2025 : -Thales marque la livraison de son 100e système sonar remorqué à immersion variable CAPTAS, franchissant une étape importante dans le domaine de la défense navale. Thales renforce sa position de leader mondial des technologies ASW.

- Septembre 2025 : -La Royal Australian Navy (RAN) a engagé la société de défense suédoise Saab pour fournir un AUV62-AT supplémentaire, une cible d'entraînement autonome conçue pour l'ASW.

- Juin 2025 : -Le ministère américain de la Défense a accordé un contrat d'une valeur de 12,88 millions de dollars à la société américaine RTX BBN Technologies Inc. pour la conception, le développement, l'intégration et les tests d'un nouvel outil d'ingénierie appelé Ground Replay System (GRS), destiné à améliorer les capacités de guerre anti-sous-marine (ASW) de la marine américaine.

- Avril 2025 : -La société britannique Defence Equipment & Support (DE&S) a obtenu une prolongation de contrat d'une valeur de 213,08 millions de dollars pour le soutien opérationnel intégré Merlin (IMOS) destiné à soutenir les hélicoptères Merlin de la Royal Navy conçus pour la chasse aux sous-marins. Les hélicoptères Merlin Mk2, armés de Sting-Raytorpilleset les mitrailleuses M3M de calibre .50, jouent un rôle crucial dans les opérations de guerre anti-sous-marine et anti-surface de la Royal Navy.

COUVERTURE DU RAPPORT

L’analyse du marché mondial ASW comprend une étude complète de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances mondiales du marché ASW qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur les aspects clés, notamment un aperçu des avancées technologiques, des candidats en développement, de l'environnement réglementaire et des lancements de produits. De plus, il détaille les partenariats, les fusions et acquisitions, ainsi que les principaux développements du secteur et la prévalence par régions clés. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel approfondi avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,82 % 2026-2034 |

|

Unité |

Milliards de dollars |

|

Segmentation |

En offrant · Matériel · Logiciel · Services Par composant · Systèmes de sonar · Capteurs sous-marins · Torpilles · Charges sous-marines et fusées ASW · Leurres et systèmes de contre-mesures · Systèmes de communication sous-marine · Autres Par mode de déploiement · Systèmes embarqués · Systèmes aéroportés · Systèmes lancés par sous-marins · Systèmes sans pilote/autonomes · Installations fixes côtières/fonds marins Par gamme · Systèmes ASW à courte portée · Systèmes ASW à moyenne portée · Systèmes ASW longue portée Par type d'installation · Ajustement de ligne et OEM · Mises à niveau et modernisation Par technologie · Technologie de sonar actif · Technologie de sonar passif · Traitement du signal acoustique · Guerre électronique pour l'ASW · Analyses IA et ML · Fusion de données et intégration de capteurs · Autres Par utilisateur final · Forces navales (Marines) · Gardes-côtes · Entrepreneurs de la Défense · Forces militaires alliées Par région Amérique du Nord (par offre, par composant, par mode de déploiement, par gamme, par type d'installation, par technologie, par utilisateur final, par pays) · États-Unis (par mode de déploiement) · Canada (par mode de déploiement) Europe (par offre, par composant, par mode de déploiement, par gamme, par type d'installation, par technologie, par utilisateur final, par pays) · Royaume-Uni (par mode de déploiement) · Allemagne (par mode de déploiement) · France (par mode de déploiement) · Pays nordiques (par mode de déploiement) · Europe de l'Est (par mode de déploiement) · Reste de l'Europe (par mode de déploiement) Asie-Pacifique (par offre, par composant, par mode de déploiement, par gamme, par type d'installation, par technologie, par utilisateur final, par pays) · Chine (par mode de déploiement) · Inde (par mode de déploiement) · Japon (par mode de déploiement) · Corée du Sud (par mode de déploiement) · Australie (par mode de déploiement) · Reste de l'Asie-Pacifique (par mode de déploiement) Moyen-Orient et Afrique (par offre, par composant, par mode de déploiement, par gamme, par type d'installation, par technologie, par utilisateur final, par pays) · Israël (par mode de déploiement) · Turquie (par mode de déploiement) · Arabie Saoudite (par mode de déploiement) · Iran (par mode de déploiement) · Afrique du Sud (par mode de déploiement) · Reste du Moyen-Orient et de l'Afrique (par mode de déploiement) Amérique latine (par offre, par composant, par mode de déploiement, par gamme, par type d'installation, par technologie, par utilisateur final, par pays) · Brésil (par mode de déploiement) · Argentine (par mode de déploiement) Reste de l'Amérique latine (par mode de déploiement) |

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 18,25 milliards de dollars en 2025 et devrait atteindre 33,52 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 4,05 milliards de dollars.

Le marché devrait afficher un TCAC de 6,82 % au cours de la période de prévision 2026-2034.

Le sous-segment des forces navales (marines) dans le segment des utilisateurs finaux devrait dominer le marché

La protection des infrastructures maritimes critiques et la vulnérabilité des points d’étranglement stratégiques stimulent la croissance du marché.

Raytheon Technologies, Lockheed Martin, BAE Systems, Thales Group, General Dynamics, etc.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés