Taille, part et analyse de l’industrie du marché de la surveillance dépendante automatique (ADS-B), par composant (transpondeur, récepteur, antenne et récepteurs au sol), par plate-forme (aviation commerciale, avions d’affaires, véhicules aériens sans pilote et hélicoptères), par opération (ADS-B In et ADS-B Out), par application (surveillance ATC, surveillance aéroportée et autres), par utilisation finale (OEM et marché secondaire) et prévisions régionales, 2026-2034

Taille du marché de la surveillance dépendante automatique-diffusion (ADS-B) et aperçu de l’industrie

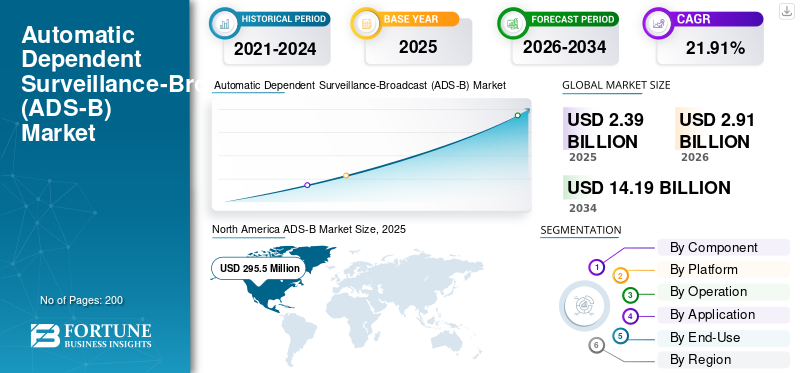

La taille du marché mondial de la surveillance dépendante automatique et de la diffusion était évaluée à 2,39 milliards USD en 2025. Le marché devrait passer de 2,91 milliards USD en 2026 à 14,19 milliards USD d’ici 2034, avec un TCAC de 21,91 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché de l'ADS-B avec une part de marché de 34,85 % en 2025.

L’impact mondial du COVID-19 a été sans précédent et stupéfiant, les systèmes ADS-B ayant connu un choc de demande négatif dans toutes les régions au milieu de la pandémie. D’après notre analyse, le marché mondial a connu une énorme baisse de -15,00 % en 2020. L’augmentation soudaine du TCAC est attribuable à la demande et à la croissance de ce marché, qui revient aux niveaux d’avant la pandémie une fois la pandémie terminée.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu du marché mondial de la surveillance dépendante automatique-diffusion (ADS-B)

Taille du marché :

- Valeur 2025 : 2,39 milliards USD

- Valeur 2026 : 2,91 milliards USD

- Valeur prévue pour 2034 : 14,19 milliards USD, avec un TCAC de 21,91 % de 2026 à 2034

Part de marché :

- L'Amérique du Nord détenait la plus grande part de 34,85 % en 2020 en raison de mandats solides de la FAA et d'une infrastructure aéronautique mature.

- Par composant, le segment des transpondeurs devrait détenir une part de 36 % en 2025

- Par plateforme, le segment de l’aviation commerciale devrait générer 577 millions de dollars de revenus d’ici 2025.

Faits saillants du pays :

- Le marché japonais de l’ADS-B devrait atteindre 49,8 millions de dollars d’ici 2025

- L'Inde devrait connaître un fort TCAC de 21,16 % au cours de la période de prévision.

- L'Europe devrait connaître une croissance à un TCAC de 16,86 % entre 2021 et 2028, grâce aux mandats et aux investissements dans les systèmes ATC.

- La Chine construit huit aéroports par an et devrait devenir le plus grand marché aéronautique du monde d’ici 2024.

Le système de surveillance-diffusion dépendante automatique fonctionne sur les données et les systèmes installés à bord de l'avion. Il comprend différents composants tels qu'un transducteur, des antennes, des récepteurs et autres. La technologie améliorecontrôle du trafic aérien (ATC)surveillance dans l'espace aérien radar, services de la circulation aérienne dans l'espace aérien non radar et surface de l'aéroport. Conformément à la nouvelle réglementation émise par la Federal Aviation Administration (FAA), tous les avions volant aux États-Unis doivent être équipés d'ADS-B Out. Le mandat est entré en vigueur le 1StJanvier 2020.

- Selon l'Association du transport aérien international (IATA), en 2020, la demande de passagers internationaux a chuté de 75,6 % et le marché intérieur a chuté de 48,8 % par rapport à l'année dernière.

- Selon le rapport 2020 de l'Organisation de l'aviation civile internationale (OACI), la réduction globale du nombre de passagers aériens était de 60 % (2 699 millions) par rapport à 4 499 millions en 2019, soit une perte d'environ 371 milliards de dollars pour les compagnies aériennes.

- Le nombre de commandes et de livraisons des principaux acteurs du secteur aérospatial a été réduit. Selon Forecast International, en 2020, Airbus S.A.S. livré 566 avions contre 863 en 2019. Boeing a livré 157 avions contre 380 en 2019.

TENDANCES du marché de la surveillance dépendante automatique et de la diffusion

Développement d’un petit émetteur-récepteur à accès universel (UAT) de diffusion de surveillance pour permettre la croissance

Le développement d'émetteurs-récepteurs de diffusion de surveillance automatique petits, légers et peu coûteux pour les véhicules aériens sans pilote est la dernière tendance du marché. uAvionix a développé Echo ATU-20X qui transmet l'ADS-B Out sur 978 MHz UAT et reçoit des transmissions de surveillance automatique sur les fréquences 1090ES et 978UAT. En outre, la société a développé l'émetteur-récepteur de surveillance dépendante automatique le plus petit et le plus léger au monde, le ping1090i, qui pèse 26 grammes et intègre un système de positionnement global (GPS), un système d'augmentation par satellite (SBAS) et un capteur barométrique de précision. L’Amérique du Nord a connu une croissance du marché de la surveillance dépendante automatique, passant de 346,8 millions de dollars en 2019 à 295,5 millions de dollars en 2020.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

FACTEURS de croissance du marché de la surveillance dépendante automatique et de la diffusion

Modernisation de l’infrastructure de gestion du trafic aérien pour soutenir la croissance

Les investissements croissants dans les aéroports, l'augmentation du nombre de voyageurs aériens et la modernisation des infrastructures de gestion du trafic aérien stimulent la croissance du marché. L'Air Traffic Organisation (ATO) de la FAA dessert 2,9 millions de passagers aériens et plus de 45 000 vols. La zone couverte par l’ATO s’étend sur plus de 29 millions de miles carrés d’espace aérien. La FAA a alloué un budget de 4,16 milliards USD à son unité Air Traffic Services (ATS). En outre, en juin 2019, l'Autorité aéroportuaire de l'Inde (AAI) et Boeing ont signé un accord de dix ans visant à moderniser les services de navigation, de communication et de gestion/surveillance du trafic aérien pour l'Inde. Les dépenses croissantes consacrées à la modernisation des aéroports et à la gestion du trafic aérien stimulent la croissance du marché.

Expansion de nouveaux aéroports pour stimuler la croissance du marché

Une augmentation du nombre de passagers aériens entraîne une demande croissante d'avions commerciaux, ce qui, à son tour, pourrait stimuler la croissance du marché. Le développement de nouveaux aéroports, notamment dans la région Asie-Pacifique et la demande croissante devéhicules aériens sans pilote (UAV)stimule la croissance du marché. Cinq aéroports internationaux ont ouvert leurs portes au Vietnam, en Israël, en Chine, en Turquie et aux États-Unis en 2019. En outre, le gouvernement indien prévoit de construire 100 aéroports d'ici 2024 et d'y allouer 23,7 milliards de dollars pour l'exercice 2020-2021. Ainsi, l’augmentation des dépenses dans le secteur de l’aviation à travers le monde stimule la croissance du marché de la surveillance dépendante automatique et de la diffusion.

FACTEURS DE RETENUE

Les problèmes liés au piratage des systèmes de surveillance dépendante automatique entraveront la croissance du marché

Plusieurs problèmes liés au piratage et à l’usurpation des signaux de surveillance entravent la croissance du marché. Les données de surveillance diffusées en continu par les émetteurs ne sont pas cryptées ; par conséquent, n’importe qui du côté du récepteur peut capturer les données et les décoder. Le manque d’authentification et de cryptage laisse l’ensemble du système ouvert, ce qui, à son tour, peut provoquer des attaques de pirates malveillants. De plus, les pilotes doivent s'appuyer sur des systèmes plus anciens tels que le système omnidirectionnel à très haute fréquence (VOR) pour naviguer en cas de panne du système matériel. Par conséquent, les pannes du système matériel et l’usurpation des données freinent la croissance du marché.

ANALYSE DE SEGMENTATION

Par analyse de composants

Le segment récepteur va prendre de l'ampleur grâce à sa capacité à recevoir des données en temps réel

Sur la base de ce composant, le marché de la surveillance dépendante automatique et de la diffusion est segmenté en transpondeurs, récepteurs, antennes et récepteurs au sol. On estime que le segment des récepteurs détient les parts les plus élevées en 2020 et continue de croître avec le TCAC le plus élevé au cours de la période 2021-2028. Le récepteur est un élément essentiel du système de surveillance automatique car il reçoit les données en temps réel de l'avion en vol et des unités de contrôle, favorisant ainsi la croissance du segment.

Par composant, le segment des transpondeurs devrait détenir une part de 36 % en 2025.

Le segment des antennes devrait afficher une croissance remarquable au cours de la période de prévision. Cette croissance est due à la demande croissante d’antennes omnidirectionnelles de surveillance automatique des avions fonctionnant à 1 090 MHz. L'antenne offrait des performances à longue portée pour les communications air-sol afin d'extraire les signaux des avions proches de la station de diffusion de surveillance.

Par analyse de plateforme

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment de l'aviation commerciale domine le marché en raison de l'augmentation des livraisons d'avions commerciaux

Sur la base de la plate-forme, le marché est classé en aviation commerciale, avions d'affaires, véhicules aériens sans pilote (UAV) et hélicoptères.

Le segment de l’aviation commerciale devrait générer 577 millions de dollars de revenus d’ici 2025. Ce segment détenait les parts les plus élevées en 2020. La demande croissante de livraisons d’avions commerciaux en raison du nombre croissant de voyageurs aériens stimule la croissance du segment. Selon le rapport du Bureau de l’Inspecteur général du ministère des Transports, 76 % des exploitants d’avions commerciaux ont équipé leurs avions d’ADS-B Out. Le segment de l’aviation commerciale devrait détenir une part de 36,33 % en 2020.

Le segment des hélicoptères connaîtra une croissance significative au cours de la période 2021-2028. Cette croissance est attribuée à l'installation croissante de systèmes de surveillance danshélicoptèresmondial. Selon les rapports de JETNET, plus de 3 000 hélicoptères étaient conformes à la surveillance dépendante automatique diffusée en 2018. Le segment des drones devrait connaître une croissance significative au cours de la période de prévision. La demande croissante de drones destinés à des applications militaires et commerciales stimule la croissance du marché.

Par analyse des opérations

L’augmentation des livraisons d’avions équipés de systèmes de surveillance stimulera la croissance du marché

Par fonctionnement, le marché est divisé en ADS-B entrant et sortant. Le segment ADS-B Out détenait les parts les plus élevées en 2020. Les livraisons croissantes d’avions équipés de l’ADS-B Out stimulent la croissance du marché. Les aéronefs équipés de systèmes de surveillance améliorent la sensibilisation du contrôle de la circulation aérienne (ATC) dans l'espace aérien.

Le segment de la surveillance dépendante automatique et de la diffusion devrait connaître la croissance la plus élevée au cours de la période 2021-2028. Il offre des avantages tels qu’une meilleure connaissance de la situation et de meilleures données sur le trafic et les conditions météorologiques dans l’espace aérien international et national.

Par analyse d'application

La surveillance aéroportée a dominé le marché grâce à l'installation de systèmes de surveillance automatique directe dans les avions pour améliorer l'efficacité opérationnelle

Par application, le marché est segmenté en surveillance ATC, surveillance aéroportée et autres. Lesurveillance aéroportéeLe segment détenait les parts les plus élevées de ce marché en 2020. Un nombre accru de commandes d’avions et l’installation obligatoire de systèmes de surveillance des avions stimulent la croissance du segment.

Le segment de la surveillance ATC connaîtra une croissance significative au cours de la période 2021-2028. Il est utilisé pour augmenter la capacité de l’espace aérien terminal, ce qui contribue à la flexibilité des horaires de vol, à la réduction des perturbations et des retards en vol et à l’efficacité des trajectoires de vol.

Par analyse d'utilisation finale

Le segment des fabricants d’équipement d’origine (OEM) dominera le marché en raison des livraisons croissantes d’avions

Par utilisation finale, le marché de la surveillance dépendante automatique et de la diffusion est classé en OEM et marché secondaire. Le segment OEM détenait les parts les plus élevées en 2020. Les livraisons croissantes d’avions commerciaux, d’avions d’affaires et d’hélicoptères en raison du nombre croissant de voyageurs aériens propulsent la croissance du marché. Le segment du marché secondaire connaîtra une croissance modérée en raison de la réparation et du remplacement de composants matériels tels que les stations au sol, les récepteurs automatiques de diffusion et de surveillance directe, les capteurs, les antennes et autres.

Analyse RÉGIONALE

North America ADS-B Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché est segmenté en fonction des régions, à savoir l’Amérique du Nord, l’Europe, l’Asie-Pacifique et le reste du monde.

Amérique du Nord

L’Amérique du Nord a dominé la part de marché de la surveillance dépendante automatique et de la diffusion en 2020. La taille de son marché s’élevait à 295,5 millions de dollars en 2020. La domination de l’Amérique du Nord est due à la présence du plus grand nombre d’aéroports, d’une industrie aéronautique bien florissante et du plus grand nombre de voyageurs aériens. De plus, selon la FAA, tous les avions doivent être équipés du système automatique de surveillance et de diffusion à partir du 1StJanvier 2020, vol aux États-Unis

Asie-Pacifique

Le marché de la région Asie-Pacifique connaîtra une croissance avec le TCAC le plus élevé en raison de l’augmentation du trafic aérien, de l’augmentation des livraisons d’avions de passagers et du nombre d’aéroports. Selon l'IATA, la Chine deviendra le plus grand marché de passagers aériens d'ici 2024, car elle construit huit aéroports par an. L'expansion rapide du secteur de l'aviation et l'urbanisation croissante en Chine, en Inde, en Corée du Sud et dans d'autres pays stimulent la croissance du marché de la région Asie-Pacifique.

- Le marché de la surveillance dépendante automatique et de la diffusion au Japon devrait atteindre 49,8 millions de dollars d'ici 2025.

- L’Inde devrait connaître un fort TCAC de 21,16 % au cours de la période de prévision.

Europe

La Commission européenne (CE) a rendu obligatoire pour les opérateurs aériens d'équiper tous les avions de l'avionique ADS-B Out à partir du 7 décembre 2020. En Europe, les investissements croissants de pays comme le Royaume-Uni, l'Allemagne, la France et d'autres dans les infrastructures aéroportuaires et aériennes gestion du traficstimule la croissance du marché. Des acteurs clés tels que Garmin Ltd., Thales Group, Indra Sistemas S.A. et d’autres propulsent la croissance du marché. L'Europe devrait connaître une croissance à un TCAC de 16,86 % au cours de la période de prévision.

Reste du monde

Les prévisions du marché pour le reste du monde enregistrent une croissance modérée. Cette croissance est attribuée aux mandats du gouvernement visant à installer des systèmes de surveillance et de diffusion automatiques dépendants dans tous les avions des Émirats arabes unis, d'Arabie saoudite et d'autres pays. La présence d’une importante flotte d’hélicoptères à travers le Brésil stimule la croissance du marché en Amérique du Sud.

ACTEURS CLÉS DE L'INDUSTRIE

Des acteurs clés présentent des solutions avancées de surveillance des avions pour améliorer l’efficacité opérationnelle de l’ATC

Le marché est fragmenté car de nombreux acteurs sont impliqués dans le développement de systèmes de surveillance des avions. Thales Group, Garmin Ltd, Honeywell International Inc., Collins Aerospace et d'autres ont été des acteurs majeurs en 2020. En février 2021, Aireon a signé un accord avec Avinor Air Navigation Services pour déployer des solutions spatiales pour surveiller les opérations d'hélicoptères dans la région d'information de vol océanique de Bodo. En mai 2021, uAvionix a ajouté le transpondeur ping200XR ADS-B OUT pour les solutions de communication, de navigation et de surveillance (CNS) des systèmes d'avions sans pilote (UAS).

Liste des principales sociétés de diffusion de surveillance dépendante automatique :

- Aspen Avionics, Inc. (États-Unis)

- Société Avidyne(NOUS.)

- Collins Aérospatiale(NOUS.)

- FreeFlight Systems (États-Unis)

- Garmin SA (Suisse)

- Honeywell International, Inc.(NOUS.)

- Indra Sistemas S.A. (Espagne)

- L3Harris Technologies, Inc. (États-Unis)

- Southwest Antennas, Inc. (États-Unis)

- Groupe Thalès (France)

- Trig Avionics Limited (Royaume-Uni)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- juin 2024 -Thales, en collaboration avec Spire Global et ESSP, a annoncé le développement d'un service spatial de surveillance du trafic aérien. Cette initiative implique le déploiement d'une constellation de plus de 100 satellites pour collecter les messages ADS-B des avions, améliorant ainsi la surveillance du trafic aérien mondial en temps réel.

- Juin 2024-Thales a présenté le système MAGS, une solution polyvalente combinant les technologies de multilatération et ADS-B pour une surveillance au sol haute performance. MAGS offre évolutivité et flexibilité, répondant à divers besoins de surveillance, de la surveillance de surface à la surveillance coopérative en route.

- Août 2024 -Garmin a annoncé la certification de son système Runway Occupancy Awareness (ROA), le premier logiciel certifié utilisant la technologie Surface Indications and Alert (SURF-IA). ROA exploite les données de trafic ADS-B pour alerter les pilotes des incursions potentielles sur piste, améliorant ainsi la connaissance de la situation dans les environnements aéroportuaires très fréquentés.

- 2024 -L3Harris continue de soutenir l'initiative NextGen de la FAA en fournissant une expertise en ingénierie et des solutions système complètes pour la mise en œuvre de l'ADS-B. En tant que maître d'œuvre, L3Harris est responsable de la conception, de la construction et de l'exploitation d'un système ADS-B à l'échelle nationale, fournissant des données de surveillance en temps réel aux systèmes automatisés de la FAA.

- 2024 -L3Harris a présenté SafeRoute+, une solution de mise à niveau ADS-B In pour les compagnies aériennes. SafeRoute+ offre aux pilotes un champ de vision avant précis des avions environnants jusqu'à 100 milles marins, améliorant ainsi la connaissance de la situation et permettant des applications telles que la connaissance améliorée de la situation du trafic aérien et la gestion de l'espacement des intervalles.

- octobre 2024 -FreeFlight Systems a annoncé l'intégration de TCAS II avec sa solution Dual Band ADS-B. Cette amélioration permet aux pilotes de l'aviation d'affaires de visualiser des informations précises sur les avions environnants, améliorant ainsi la prise de décision en temps réel et l'efficacité des itinéraires.

- 2024 -Aspen Avionics a présenté les solutions NextGen ADS-B conçues pour fonctionner avec les équipements de panneaux existants, offrant ainsi une voie abordable vers une connaissance accrue de la situation et une conformité avec le mandat NextGen de la FAA. Les solutions offrent des fonctionnalités telles que la diffusion du système d'information de vol (FIS-B), notamment des rapports météorologiques et des NOTAM.

- 2024 -Trig Avionics a lancé le récepteur GPS TN72, une solution ADS-B Out abordable qui améliore la visibilité de l'avion pour les autres. Lorsqu'il est associé aux transpondeurs Trig, le TN72 fournit une source GPS certifiée, garantissant la conformité aux exigences ADS-B et améliorant la sécurité des vols.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché ADS-B fournit une analyse détaillée du marché. Il se concentre sur des aspects clés tels que les entreprises leaders, les différentes plates-formes, opérations, composants et applications du système de surveillance des avions. En outre, le rapport offre un aperçu des tendances du marché, du paysage concurrentiel et met en évidence les principaux développements du secteur. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché développé ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par composant

|

|

Par plateforme

|

|

|

Par opération

|

|

|

Par candidature

|

|

|

Par utilisation finale

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial est évaluée à 2,91 milliards de dollars en 2026, et devrait atteindre 14,19 milliards de dollars d'ici 2034, avec un TCAC de 21,91 % sur la période 2026-2034.

Enregistrant un TCAC de 21,91 %, le marché affichera une croissance constante au cours de la période de prévision (2026-2034).

L’aviation commerciale dans le segment des plates-formes devrait dominer ce marché au cours de la période de prévision en raison de la croissance des livraisons d’avions équipés de l’ADS-B.

Honeywell International, Inc. est le principal acteur sur le marché mondial.

L’Amérique du Nord a dominé le marché en termes de part en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés