Taille, part et analyse de l’industrie du marché des composites en fibre de carbone automobile, par type de fibre de carbone (à base de PAN et à base de pas), par type de résine (thermodurcissable et thermoplastique), par application (composants structurels, pièces extérieures, composants intérieurs, composants du groupe motopropulseur et autres), par utilisation finale (voitures particulières, véhicules électriques, véhicules utilitaires et autres) et prévisions régionales, 2026-2034

Taille du marché des composites en fibre de carbone automobile et perspectives d’avenir

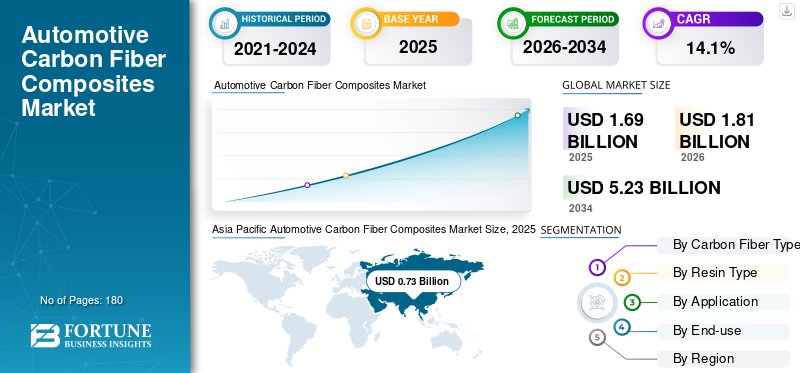

La taille du marché mondial des composites en fibre de carbone pour l’automobile était évaluée à 1,69 milliard USD en 2025. Le marché devrait passer de 1,81 milliard USD en 2026 à 5,23 milliards USD d’ici 2034, avec un TCAC de 14,1 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des composites en fibre de carbone pour l’automobile avec une part de marché de 43,19 % en 2025.

Le marché comprend des matériaux tels que les matériaux polymères renforcés de fibres de carbone (CFRP) utilisés dans les voitures particulières, les véhicules électriques et les véhicules commerciaux pour des applications structurelles, extérieures, intérieures et de groupe motopropulseur. Ces composites combinent des fibres de carbone avec des résines thermodurcies ou thermoplastiques pour offrir un rapport résistance/poids élevé, une résistance à la corrosion et des performances supérieures en cas de collision. Le marché comprend les modèles basés sur PAN et basés sur le pitch.fibres de carboneintégré via des processus tels que le moulage par transfert de résine (RTM) et le placement automatisé des fibres.

L’électrification accélérée de l’industrie automobile est un facteur mondial clé qui façonne les perspectives d’avenir. Le développement de plates-formes de véhicules électriques et le renforcement des normes d'émission poussent les équipementiers à intégrer des matériaux composites légers pour améliorer l'efficacité énergétique et les performances structurelles. Les principaux acteurs du marché sont Toray Industries, Teijin Limited, SGL Carbon, Mitsubishi Chemical Group et Hexcel Corporation.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché des composites en fibre de carbone automobile

Augmentation de la production de véhicules électriques pour augmenter la demande de boîtiers de batterie légers et de composants structurels

L’expansion rapide de la production de véhicules électriques à l’échelle mondiale augmente considérablement la demande de boîtiers de batterie et de composants structurels en composite de carbone. Les batteries ajoutent un poids substantiel aux plates-formes EV, nécessitant des matériaux légers pour compenser la masse et étendre l'autonomie. Les composites de carbone offrent une rigidité, une résistance aux chocs et une stabilité thermique supérieures, ce qui les rend adaptés aux systèmes de protection des batteries. Les équipementiers intègrent de plus en plus de traverses composites, de boucliers de soubassement et de renforts structurels dans les plates-formes de véhicules électriques.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Accent croissant sur la sécurité des véhicules et l’optimisation des performances en cas d’accident pour stimuler l’expansion de l’industrie

Des réglementations strictes en matière de sécurité en cas de collision en Amérique du Nord, en Europe et en Asie encouragent l’utilisation de matériaux composites haute performance, stimulant ainsi la croissance du marché des composites en fibre de carbone pour l’automobile. CarbonecompositesFournit une meilleure absorption d'énergie lors de l'impact tout en réduisant la masse du véhicule. Les constructeurs automobiles exploitent les composants structurels CFRP pour améliorer la protection des passagers et répondre à l'évolution des cotes de sécurité. Cet accent mis sur l’optimisation des collisions étend l’utilisation des composites au-delà des applications cosmétiques vers les domaines structurels.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

RESTRICTIONS DU MARCHÉ

Infrastructure de production à grande échelle limitée dans les marchés émergents pour entraver l’adoption des produits

L’adoption des composites de carbone automobiles sur les marchés émergents est limitée par une infrastructure de fabrication limitée. Les exigences élevées en matière d’investissement en capital pour les équipements de traitement des composites limitent les capacités de production locales. La dépendance à l’égard des fibres de carbone et des résines importées augmente encore les coûts. Ces limitations ralentissent les taux de pénétration dans les segments automobiles sensibles aux coûts.

OPPORTUNITÉS DE MARCHÉ

Les progrès dans les technologies de moulage par transfert de résine (RTM) et de placement automatisé des fibres offriront de nouvelles opportunités

Les progrès technologiques dans le moulage par transfert de résine et le placement automatisé des fibres réduisent les temps de cycle de production et améliorent la rentabilité. Ces innovations permettent un débit plus élevé adapté à la fabrication automobile de masse. L'automatisation améliore la cohérence et l'utilisation des matériaux, réduisant ainsi les taux de rebut. De telles avancées devraient favoriser une adoption plus large des composites dans les véhicules du segment intermédiaire.

LES DÉFIS DU MARCHÉ

Les défis du recyclage et de la gestion de fin de vie qui auront un impact sur les progrès de l'industrie

Le recyclage des composites en fibre de carbone reste un défi important en raison des fibres réticulées.résinesystèmes et limitations de récupération de fibre. Les réglementations sur les véhicules en fin de vie exercent une pression croissante sur les équipementiers pour qu'ils développent des solutions d'économie circulaire. Les technologies de recyclage mécanique et chimique sont encore en évolution et peuvent être coûteuses. Il sera essentiel de répondre aux préoccupations en matière de durabilité pour l’expansion du marché à long terme.

Analyse de segmentation

Par type de fibre de carbone

La fibre de carbone à base de PAN a dominé le marché en raison de l'équilibre entre la résistance à la traction, le module et la rentabilité

En fonction du type de fibre de carbone, le marché est segmenté en PAN et en pitch.

Le segment de la fibre de carbone à base de PAN représentait la plus grande part en 2025 et devrait connaître la croissance la plus rapide au cours de la période de prévision. Il offre un équilibre optimal entre résistance à la traction, module et rentabilité, ce qui le rend adapté aux applications automobiles structurelles. L’intégration croissante de la plateforme EV soutient encore davantage sa domination. L’expansion de la capacité de production du précurseur PAN en Asie favorise également l’évolutivité de l’offre.

Le segment des fibres de carbone à base de brai devrait croître à un rythme modéré avec un TCAC de 10,6 % sur la période d’analyse. Il offre un module et une conductivité thermique très élevés, ce qui le rend adapté aux applications de niche hautes performances. Cependant, les coûts plus élevés et la fragilité limitent l’adoption généralisée de l’automobile.

Par type de résine

Segment thermodurci dominé en 2025 en raison de ses fortes propriétés mécaniques

En fonction du type de résine, le marché est segmenté en thermodurcissables et thermoplastiques.

Le segment des thermodurcissables représentait la plus grande part en 2025 en raison de ses fortes propriétés mécaniques et de son utilisation établie dans les composants structurels. Les systèmes à base d'époxy dominent ce segment en raison de leurs caractéristiques de liaison et de leur résistance à la chaleur supérieures. Les équipementiers automobiles utilisent largement les thermodurcissables dans les applications RTM et préimprégnés.

Le segment des thermoplastiques représente le segment qui connaît la croissance la plus rapide et devrait croître à un TCAC de 20,0 % au cours de la période de prévision. Leur recyclabilité, leurs temps de traitement plus rapides et leur soudabilité les rendent adaptés à la fabrication automobile en grand volume. L’intégration structurelle croissante des véhicules électriques accélère l’adoption des composites thermoplastiques.

Par candidature

Demande croissante de structures de collision légères pour soutenir la croissance du segment des composants structurels

Par application, le marché est segmenté en composants structurels, pièces extérieures, composants intérieurs, composants de groupe motopropulseur et autres.

Le segment des composants structurels représentait la plus grande part de marché des composites en fibre de carbone automobile en 2025 et devrait connaître la croissance la plus rapide au cours de la période de prévision. La demande croissante de structures de collision légères,batterieles boîtiers et les composants de châssis sont le moteur de ce segment. L'intégration structurelle augmente considérablement le volume composite par véhicule.

Le segment des composants intérieurs devrait connaître une croissance modeste avec un TCAC de 11,4 % sur la période d'analyse, tiré par une esthétique haut de gamme et des tableaux de bord et des structures de siège légers.

Le segment du groupe motopropulseur devrait connaître une croissance modérée, soutenue par les arbres de transmission et les capots de moteur en composites dans les véhicules de performance.

Par utilisation finale

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des voitures particulières a dominé le marché en 2025 en raison de volumes de production élevés

En termes d'utilisation finale, le marché est classé envoitures particulières, véhicules électriques, véhicules utilitaires et autres.

Le segment des voitures particulières représentait la plus grande part en 2025 en raison des volumes de production élevés à l’échelle mondiale. Les exigences croissantes en matière d’allègement et l’intégration dans les véhicules du segment intermédiaire soutiennent une croissance soutenue. Les véhicules de tourisme haut de gamme restent les principaux adeptes des structures composites.

Le segment des véhicules électriques devrait connaître la croissance la plus rapide, avec un TCAC de 19,4 % sur la période d'analyse. La compensation du poids des batteries et la refonte structurelle des plates-formes EV entraînent une teneur en composite plus élevée par véhicule.

Perspectives régionales du marché des composites en fibre de carbone automobile

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Automotive Carbon Fiber Composites Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique occupait la position dominante en 2025 avec une valeur de 0,73 milliard USD. Cette domination est due à la production dominante de véhicules électriques en Chine et à une solide base de fabrication automobile. Le soutien du gouvernement aux véhicules à énergies nouvelles et l’expansion de la capacité en fibre de carbone améliorent les perspectives de croissance régionale. Le Japon et la Corée du Sud contribuent également grâce à des technologies avancées d’allègement.

Marché chinois des composites en fibre de carbone pour l’automobile

Le marché chinois devrait atteindre une valeur de 0,47 milliard de dollars en 2026, représentant environ 28,0 % des revenus mondiaux. La Chine est en tête de la croissance régionale en raison de sa position dominante sur le marché mondial.véhicule électriqueproduction, représentant la majorité de la production mondiale de véhicules électriques. Les écosystèmes de fabrication de batteries à grande échelle et les chaînes d’approvisionnement verticalement intégrées permettent l’adoption rapide de boîtiers de batteries et de renforts structurels en composite de carbone. De plus, un fort soutien gouvernemental aux véhicules à énergies nouvelles accélère l’intégration des matériaux légers sur les plates-formes OEM nationales.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Marché indien des composites en fibre de carbone pour l’automobile

On estime que le marché indien atteindra une valeur d'environ 0,07 milliard de dollars en 2026. L'Inde connaît une adoption progressive, motivée par des initiatives gouvernementales de soutien telles que les incitations FAME et les politiques de localisation favorisant la fabrication de véhicules électriques. L’augmentation de la production nationale de véhicules et les investissements dans les technologies d’allègement encouragent encore davantage l’intégration sélective des composites de carbone dans les applications structurelles et semi-structurelles.

Amérique du Nord

L'Amérique du Nord reste un marché régional important et a atteint une valeur de 0,28 milliard de dollars en 2025. L'Amérique du Nord devrait connaître une croissance constante en raison du développement croissant des camionnettes électriques et des normes réglementaires axées sur l'amélioration de l'efficacité énergétique. De solides investissements OEM dans des boîtiers de batterie légers et des composants structurels soutiennent l’intégration composite. La région bénéficie également d’une capacité de fabrication de fibre de carbone bien établie.

Marché américain des composites en fibre de carbone pour l’automobile

Le marché américain devrait atteindre 0,26 milliard de dollars en 2026, ce qui représente environ 16,0 % des revenus mondiaux. Les États-Unis dominent la demande régionale avec des investissements à grande échelle dans les plateformes de véhicules électriques et l'intégration croissante de composites structurels légers dans les SUV etcamionnettes.

Europe

Le marché européen a atteint une valorisation de 0,56 milliard de dollars en 2025 et devrait enregistrer une croissance modeste au cours de la période de prévision. Cette expansion est motivée par des réglementations strictes en matière d’émissions de CO₂ et une forte pression réglementaire pour les véhicules légers. La région bénéficie d’une forte concentration de constructeurs automobiles haut de gamme intégrant des composites structurels en carbone dans des plates-formes de nouvelle génération. L’innovation continue dans les matériaux avancés soutient en outre une expansion constante de la demande.

Marché allemand des composites en fibre de carbone pour l’automobile

Le marché allemand devrait atteindre environ 0,19 milliard de dollars d’ici 2026, soit environ 11,5 % du marché mondial. Le pays stimule la demande régionale grâce à des initiatives d’allègement haut de gamme des équipementiers et à l’adoption précoce du CFRP structurel dans les plates-formes hautes performances et EV.

Marché britannique des composites en fibre de carbone pour l’automobile

Le marché britannique devrait atteindre 0,07 milliard de dollars en 2026, ce qui représente environ 4,5 % des revenus mondiaux. Le marché britannique soutient la croissance grâce à des capacités avancées de recherche sur les composites et à l’augmentation des investissements dans la production de véhicules électriques.

Amérique latine, Moyen-Orient et Afrique

Les marchés de l'Amérique latine et du Moyen-Orient et de l'Afrique ont atteint respectivement 0,07 milliard de dollars et 0,04 milliard de dollars en 2025. Ces marchés devraient enregistrer une croissance modérée après l'Asie-Pacifique. L’amélioration de la production automobile, l’adoption progressive des véhicules électriques et la sensibilisation croissante aux matériaux légers soutiennent une demande croissante. Cependant, l’infrastructure locale limitée de fabrication de composites ralentit le rythme de croissance.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Expansions de capacité et partenariats stratégiques pour promouvoir la croissance des principaux acteurs du marché

Les principaux acteurs incluent Toray Industries, Teijin Limited, SGL Carbon, Mitsubishi Chemical Group et Hexcel Corporation. Les entreprises se concentrent sur l’expansion de leurs capacités, les partenariats stratégiques avec les équipementiers automobiles et le développement de composites thermoplastiques rentables. Les investissements dans les technologies de recyclage et les installations de production localisées renforcent le positionnement concurrentiel. Les collaborations pour l’intégration de plateformes EV apparaissent comme une stratégie clé.

LISTE DES PRINCIPALES ENTREPRISES DE COMPOSITES DE CARBONE AUTOMOBILES PROFILÉES

- Toray Industries(Japon)

- Solvay (Belgique)

- Teijin Limited(Japon)

- SGL Carbone(Allemagne)

- Société de plastiques Formosa(Taïwan)

- Hexcel Corporation (États-Unis)

- Groupe chimique Mitsubishi (Japon)

- Hyosung Advanced Materials (Corée du Sud)

- Gurit Holding (Suisse)

- Jiangsu Hengshen Co., Ltd. (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Septembre 2025 :Hexcel Corporation a annoncé l'expansion de ses installations de fabrication de composites avancés en Amérique du Nord pour répondre à la demande croissante des secteurs de l'automobile et des véhicules électriques. L'expansion se concentre sur l'augmentation de la capacité de production de fibres de carbone et de préimprégnés, sur l'amélioration de la résilience de la chaîne d'approvisionnement et sur la fourniture à grande échelle de solutions composites structurelles légères. Cette décision renforce l’empreinte régionale d’Hexcel et soutient la transition des constructeurs OEM vers des plateformes de véhicules électriques de nouvelle génération.

- Octobre 2024 :Teijin Limited a introduit des composites thermoplastiques en fibre de carbone de nouvelle génération conçus pour la production automobile à grand volume. Le développement se concentre sur des temps de cycle plus rapides, une soudabilité améliorée et une recyclabilité améliorée, ce qui rend le matériau adapté aux composants structurels et semi-structurels des véhicules électriques tels que les boîtiers de batterie et les traverses. L’innovation vise à réduire les coûts de production globaux tout en permettant aux équipementiers d’étendre l’intégration composite sur les plates-formes de véhicules grand public.

- Janvier 2024 :SGL Carbon s'est associé aux principaux équipementiers automobiles européens pour fournir des solutions de boîtiers de batterie structurels légers pour les plates-formes de véhicules électriques de nouvelle génération. La collaboration se concentre sur l'intégration de matériaux composites de carbone haute performance pour améliorer la sécurité en cas de collision, réduire le poids du véhicule et améliorer l'efficacité globale de la protection de la batterie.

- Juillet 2023 :Toray Industries a étendu sa capacité de production de fibre de carbone en Asie pour répondre à la demande croissante du secteur automobile, en particulier pour les applications de véhicules électriques. L'expansion vise à renforcer la sécurité de l'approvisionnement régional et à répondre aux besoins croissants en composants structurels légers et en systèmes de boîtiers de batteries.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des composites en fibre de carbone automobile fournit une étude approfondie de la taille du marché et des prévisions pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés du secteur et des détails sur les partenariats, les fusions et les acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 14,1 % de 2026 à 2034 |

| Unité | Valeur (kilo tonnes); Valeur (en milliards USD) |

| Segmentation | Par type de fibre de carbone, type de résine, application, utilisation finale et région |

| Par type de fibre de carbone |

|

| Par type de résine |

|

| Par candidature |

|

| Par utilisation finale |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 1,69 milliard de dollars en 2025 et devrait atteindre 5,23 milliards de dollars d'ici 2034.

Le marché devrait afficher un TCAC de 14,1 % au cours de la période de prévision 2026-2034.

Basé sur le type de fibre de carbone, le segment basé sur PAN a dominé le marché en 2025.

En termes d'utilisation finale, le segment des véhicules électriques devrait connaître la croissance la plus rapide au cours de la période de prévision.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

L’attention croissante portée à la sécurité des véhicules et à l’optimisation des performances en cas de collision est un facteur clé de la croissance du marché.

Les progrès dans les technologies de moulage par transfert de résine (RTM) et de placement automatisé des fibres constituent des opportunités clés sur le marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés