Taille, part et analyse de l’industrie de la mousse automobile, par type de mousse (mousse de polyuréthane, mousses de polyoléfine, autres), par application (sièges, panneaux de porte et boucliers d’eau, tableaux de bord, système de pare-chocs, autres), par utilisation finale (véhicules de tourisme, véhicules utilitaires légers (VUL), véhicules utilitaires lourds (VHC)) autres et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

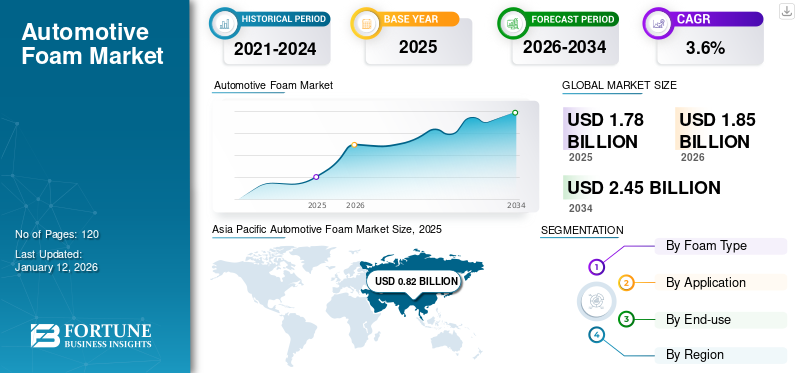

La taille du marché mondial des mousses automobiles était évaluée à 1,78 milliard USD en 2025. Le marché devrait passer de 1,85 milliard USD en 2026 à 2,45 milliards USD d’ici 2034, avec un TCAC de 3,6 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des mousses automobiles avec une part de marché de 46 % en 2025.

La mousse automobile est une famille de matériaux cellulaires polymères (par exemple, mousses de polyuréthane et de polyoléfine) conçus pour les véhicules afin de fournir un amorti, une absorption d'énergie, une isolation acoustique et thermique, une étanchéité et un support structurel léger sur des pièces telles que les sièges, les garnitures de pavillon, les panneaux de porte, les tableaux de bord, les pare-chocs et les composants NVH. Initiatives d'allègement des équipementiers visant à améliorer l'efficacité énergétique etvéhicule électriquegamme, ainsi que le respect des normes d’émissions, favorisent l’adoption de mousses hautes performances et de faible densité par rapport à des alternatives plus lourdes. Cette tendance devrait stimuler la demande du marché.

En outre, le marché comprend plusieurs acteurs majeurs, avec en tête BASF SE, Dow Inc., Covestro AG, Huntsman Corporation et Carpenter Co. Un vaste portefeuille avec un lancement de produits avancé et une solide expansion de la présence mondiale ont soutenu la domination de ces sociétés sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’allègement et l’électrification poussent à renforcer la demande du marché

Les constructeurs automobiles sont confrontés à une pression croissante pour réduire le poids des véhicules et améliorer l'efficacité énergétique, augmentant ainsi directement la demande de mousses légères telles que le polyuréthane et la polyoléfine dans les composants tels que les sièges, les garnitures de toit, les panneaux de porte et les pièces NVH. Cette tendance devrait propulser la croissance du marché des mousses automobiles.

- L'AIE rapporte que les ventes de véhicules électriques ont dépassé 17 millions d'unités en 2024, augmentant ainsi le champ d'application de l'isolation thermique et acoustique ainsi que des composants adjacents aubatterie.

- Des réglementations telles que les normes CO₂ renforcées de l'Union européenne, qui visent un objectif de réduction de 100 % pour les voitures et camionnettes neuves d'ici 2035, maintiennent l'attention des fabricants d'équipement d'origine (OEM) sur la réduction des émissions par composant. Avec une production mondiale de véhicules estimée à 92,5 millions d’unités en 2024, même de modestes améliorations de la teneur en mousse par véhicule peuvent conduire à des réductions globales significatives grâce à une mise en œuvre à grande échelle.

RESTRICTIONS DU MARCHÉ

Coûts volatils des matières premières PU pour limiter la croissance du marché

La plupart des chaînes de valeur des mousses automobiles dépendent principalement du polyuréthane, les intrants essentiels tels que le MDI, le TDI, les polyols et le PO étant soumis à des fluctuations cycliques influencées par les prix de l'énergie et les fluctuations du marché du benzène/propylène. Les augmentations soudaines des coûts ont tendance à réduire les marges bénéficiaires des convertisseurs et à compliquer l'établissement d'accords d'approvisionnement à long terme avec les fabricants d'équipement d'origine (OEM). Les acheteurs sont souvent confrontés à des opportunités de retarification trimestrielle et d’arbitrage régional entre l’Asie, l’Europe et les États-Unis, ce qui peut perturber les stratégies d’approvisionnement et augmenter les coûts de possession des stocks. Les services de marché indépendants soulignent systématiquement une incertitude accrue au sein du cycle de marge depolyuréthanedes matières premières au cours des années à venir, obligeant les producteurs de mousse à allouer des budgets pour les fluctuations de prix et les événements d'allocation potentiels dus à des pannes ou à des arrêts d'usine. Cette volatilité décourage les initiatives agressives d’expansion de capacité et peut retarder l’attribution des plateformes lorsque les considérations de coûts sont limitées.

OPPORTUNITÉS DE MARCHÉ

Les filières de circularité et de recyclage des VHU ouvrent de nouvelles opportunités pour les mousses automobiles

Les politiques européennes relatives aux véhicules hors d’usage (VHU) visent un taux de réutilisation ou de valorisation de 95 % et un taux de réutilisation ou de recyclage de 85 % en poids par véhicule. Ces politiques stimulent la demande de matériaux à contenu recyclé et de solutions en boucle fermée. Des méthodes innovantes, telles que le procédé Dow-Gruppo Fiori, sont désormais utilisées pour récupérer et recycler chimiquement la mousse de polyuréthane (PU) des VHU, établissant ainsi un flux durable pour la dépolymérisation et la production de polyols. Cette avancée présente des opportunités premium pour les « mousses circulaires », permettant aux fabricants d'équipement d'origine (OEM) d'atteindre leurs indicateurs de performance clés (KPI) en matière de développement durable. Les communications préliminaires suggèrent que le procédé peut extraire la mousse sans nécessiter un démontage complet, améliorant ainsi la viabilité économique et l'évolutivité. Les fournisseurs qui qualifient les polyols recyclés pour des applications dans les composants de sièges et de bruit, vibrations et dureté (NVH) ont la perspective d'obtenir des spécifications pour des garnitures et des flottes respectueuses de l'environnement, tout en atténuant simultanément les risques associés à la volatilité des matières premières vierges.

TENDANCES DU MARCHÉ DES MOUSSES AUTOMOBILES

La demande croissante de cabines de véhicules électriques plus silencieuses et plus confortables est l’une des tendances importantes du marché

Les architectures des véhicules électriques (VE) modifient les profils de bruit, ce qui entraîne une réduction du bruit du groupe motopropulseur et une augmentation des bruits routiers et aériens. Ce développement encourage l'utilisation de mousses et multicouches sophistiquées contre le bruit, les vibrations et la dureté (NVH).compositespour atténuer les sifflements à haute fréquence et les bruits sourds à basse fréquence. Cette tendance coïncide avec les stratégies de gestion thermique autour des batteries et la réduction de la taille des systèmes de chauffage, de ventilation et de climatisation (CVC), incitant les fabricants de mousse à se concentrer sur des matériaux plus légers, à cellules fermées et ignifuges, dotés d'une résilience à la compression et de propriétés d'amortissement acoustique améliorées. Il est prévu que les fabricants d'équipement d'origine (OEM) émettent de plus en plus de demandes de devis (RFQ) spécifiant des objectifs de réduction des décibels à vitesse sur autoroute et des limites de poids par mètre carré, accélérant ainsi la transition des tapis denses aux stratifiés en mousse technique.

LES DÉFIS DU MARCHÉ

Augmenter la production au milieu de signaux politiques mitigés pour entraver la croissance du marché

La planification de la capacité devient plus difficile lorsque les directives politiques et les signaux de demande divergent entre les différentes régions. Alors que les normes européennes sont de plus en plus strictes en matière d’émissions de CO₂, d’autres marchés modifient leurs incitations ; par exemple, le crédit d’impôt fédéral américain pour les véhicules électriques (VE) devrait expirer le 1er octobre 2025. Les analystes du secteur ont averti que cette expiration pourrait entraver l’adoption des VE à court terme. Les fournisseurs sont tenus d'équilibrer les programmes centrés sur les véhicules électriques, qui impliquent généralement une teneur élevée en mousse par unité, avecmoteur à combustion interne (ICE)plates-formes pour éviter les baisses d’utilisation. En intégrant les complexités des calendriers de production régionaux inégaux, la production mondiale de véhicules est estimée à environ 92,5 millions d'unités en 2024. Les fournisseurs à plusieurs niveaux sont donc confrontés à des défis complexes en matière de planification des ventes et des opérations (S&OP), d'amortissement des outils et de gestion de la main-d'œuvre. L’impact qui en résulte comprend une augmentation des besoins en fonds de roulement et des primes de risque élevées incorporées dans les processus de cotation, qui peuvent affecter la compétitivité des prix à moins qu’elles ne soient atténuées par des gains de productivité et de contenu recyclé.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type de mousse

La personnalisation de la douceur, du support et de la durabilité de la mousse a conduit à une croissance segmentaireh

Sur la base de la segmentation du type de mousse, le marché est divisé en mousse de polyuréthane, polyoléfine et autres.

Le segment de la mousse de polyuréthane dominait la part de marché de la mousse automobile de 83,24 en 2026. Le PU permet aux constructeurs automobiles de personnaliser la douceur, le soutien et la durabilité d'un seul matériau utilisé dans les sièges, les appuie-tête, les accoudoirs et les volants. Il se moule facilement dans des formes complexes, présente une excellente adhérence avec les tissus et conserve son intégrité lors d'une utilisation intensive. Alors que les marques recherchent des designs intérieurs plus légers sans compromettre le confort, le rapport résistance/poids élevé du PU et ses capacités éprouvées en matière de collision et d’absorption d’énergie en font le choix préféré pour les sièges et de nombreux coussins NVH (bruit, vibrations et dureté).

La polyoléfine devrait croître au TCAC le plus élevé au cours de la période de prévision. Mousses de polyoléfine, telles quepolyéthylèneLes mousses (PE) et polypropylène (PP) se caractérisent par leur structure à cellules fermées, qui bloque efficacement l'eau et l'air, ce qui les rend adaptées à des applications telles que les panneaux de porte, les garnitures de toit, les conduits de CVC et les joints de blocs-batteries dans les véhicules électriques (VE). Leur faible densité contribue à la réduction du poids du véhicule. En revanche, leur recyclabilité favorable et leurs faibles émissions de composés organiques volatils (COV) soutiennent des normes accrues de durabilité et de qualité de l'air de l'habitacle, particulièrement importantes pour les modèles de véhicules électriques et hybrides.

Par candidature

Le maintien d'un niveau élevé de confort a contribué à la domination du segment des sièges

En fonction des applications, le marché est segmenté en sièges, portes, tableaux de bord, pare-chocs et autres.

Le segment des sièges devrait dominer la part de marché de 57,30 en 2026. Les sièges influencent considérablement l’expérience de conduite ; par conséquent, les constructeurs automobiles recherchent des mousses qui équilibrent efficacement douceur, soutien et durabilité.Mousses de polyuréthanesont facilement réglables, peuvent être moulés dans des formes complexes et liés à des tissus, permettant aux marques de réduire le poids tout en conservant des niveaux élevés de confort, un facteur important à la fois pour l'efficacité énergétique et l'autonomie des véhicules électriques.

Le segment des pare-chocs connaît la croissance la plus rapide au cours de la période de prévision. Les pare-chocs intègrent des absorbeurs d'énergie en mousse pour répondre aux normes de sécurité en cas de collision et de sécurité des piétons sans avoir besoin de composants métalliques lourds. Les matériaux en mousse légère facilitent la gestion des impacts à basse vitesse, tels que les bosses de stationnement, tout en offrant également une flexibilité de conception, réduisant ainsi les coûts de réparation et le poids total du véhicule.

Le segment des tableaux de bord connaît également une croissance modérée au cours de la période projetée. Le tableau de bord nécessite des surfaces douces au toucher qui semblent haut de gamme, sont conformes aux réglementations sur le déploiement des airbags et résistent à la chaleur solaire. Les mousses à faible teneur en COV avec une excellente stabilité au vieillissement aident à répondre aux normes plus strictes en matière d'air cabine tout en réduisant le poids par rapport aux plastiques solides.

Par utilisation finale

Pour maintenir une expérience intérieure haut de gamme, le segment des passagers a tiré la croissance

En fonction de l’utilisation finale, le marché est segmenté en passagers, VUL et VHC.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment passagers domine le marchéavec une part de 79,46% en 2026. Les constructeurs automobiles utilisent des mousses pour garantir que les sièges sont à la fois confortables et offrent un bon soutien, atténuer le bruit de la route et du vent et maintenir une expérience intérieure haut de gamme. L’adoption de mousses à faible teneur en COV et recyclables contribue à atteindre des normes de plus en plus strictes en matière de qualité de l’air et de durabilité. De plus, la réduction du poids contribue à améliorer le rendement énergétique et à étendre l’autonomie des véhicules électriques, conduisant à l’intégration continue de mousses avancées dans les sièges, les garnitures de toit, les portes et les tableaux de bord. En outre, il est prévu que ce segment connaîtra une croissance annuelle composée de 3,6 % tout au long de la période d’étude spécifiée.

La lumièrevéhicule utilitaireLe segment (VUL) connaît également la croissance la plus rapide au cours de la période projetée. Les fourgonnettes et les camionnettes nécessitent des mousses durables pour les sièges et les garnitures de porte qui résistent à l'usure quotidienne, facilitent le nettoyage et s'adaptent aux variations de température. Les mousses légères et résistantes à l'humidité améliorent le rendement énergétique et la capacité de charge utile, tandis qu'une isolation acoustique et thermique efficace maintient le confort dans les cabines pour les itinéraires de livraison et de service. Les aménageurs privilégient les mousses faciles à couper, à coller et à assembler. En outre, les applications liées aux batteries devraient représenter une part de marché de 14,1 % d’ici 2025.

Perspectives régionales du marché de la mousse automobile

Par géographie, le marché est classé en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

ASIE PACIFIQUE

Asia Pacific Automotive Foam Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché de l’Asie-Pacifique était évalué à 0,82 milliard de dollars en 2025, soit 46,00 % du chiffre d’affaires mondial, et devrait atteindre 0,85 milliard de dollars en 2026. La région de l’Asie-Pacifique est reconnue comme la région la plus grande et la plus dynamique, principalement en raison des volumes importants de production automobile en Chine, en Inde, au Japon et en Corée du Sud. L’augmentation des revenus disponibles et l’urbanisation croissante stimulent activement les ventes de voitures particulières, augmentant ainsi la demande de sièges, de tableaux de bord et d’applications intérieures confortables. De plus, les incitations gouvernementales favorisant l’adoption des véhicules électriques (VE) en Chine et en Inde stimulent davantage le marché des mousses hautes performances dotées de propriétés d’isolation thermique et acoustique. La croissance de la région est également renforcée par des processus de fabrication rentables et la disponibilité immédiate des matières premières renforce également la croissance régionale. En 2026, le marché chinois devrait atteindre 0,46 milliard de dollars.

- La Chine est le plus grand consommateur et producteur de carbone etgraphitefeutres dans la région Asie-Pacifique, soutenus par de vastes écosystèmes dans les secteurs du photovoltaïque, des semi-conducteurs, des métaux spéciaux et des fours industriels. Les feutres à base de PAN dominent le marché pour les applications courantes d'isolation et de rénovation, tandis que les qualités à base de rayonne de plus grande pureté sont utilisées dans des zones chaudes qualifiées pour la croissance cristalline et l'électronique avancée.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

EUROPE

L'Europe représentait 0,41 milliard de dollars en 2025, soit 23,00 % de la part de marché mondiale, et devrait atteindre 0,42 milliard de dollars en 2026. L'Europe devrait connaître une croissance notable dans les années à venir. Au cours de la période de prévision, la région européenne devrait enregistrer un taux de croissance de 3,1 %, soit le deuxième plus élevé parmi toutes les régions, et atteindre une valorisation de 0,41 milliard de dollars en 2025. En Europe, des réglementations strictes en matière d'environnement et de durabilité, telles que les normes d'émissions de l'Union européenne et les objectifs d'économie circulaire, servent de principaux catalyseurs de croissance. Le secteur automobile de luxe bien établi de la région met l’accent sur les intérieurs de haute qualité et la réduction de la dureté du bruit, des vibrations et de la dureté (NVH), stimulant ainsi la demande de produits en mousse automobile. De plus, la transition rapide vers la mobilité électrique en Allemagne, en France et dans les pays nordiques présente des opportunités pour les mousses d'isolation thermique utilisées dans les systèmes de batteries. L’accent mis sur les mousses écologiques et recyclables favorise en outre l’innovation et une adoption généralisée. Forts de ces facteurs, des pays comme le Royaume-Uni devraient enregistrer une valorisation de 0,03 milliard de dollars, l’Allemagne de 0,01 milliard de dollars et la France de 0,04 milliard de dollars en 2026.

AMÉRIQUE DU NORD

L'Amérique du Nord a contribué à hauteur de 17,00 % au marché mondial en 2025, avec une valorisation de 0,3 milliard de dollars, et devrait atteindre 0,31 milliard de dollars en 2026 et assurer la position de troisième plus grande région du marché. Le marché nord-américain est propulsé par la présence importante de grands constructeurs automobiles et de fournisseurs de premier rang qui se concentrent sur l'allègement et l'amélioration du rendement énergétique. La demande croissante de caractéristiques de confort et de sécurité accrues dans les véhicules, parallèlement à l'adoption généralisée des véhicules électriques (VE) aux États-Unis et au Canada, augmente l'utilisation du polyuréthane etpolyoléfinemousses dans les sièges, les composants intérieurs et les solutions d’isolation. De plus, les pressions réglementaires exercées par les normes CAFE (Corporate Average Fuel Economy) incitent les constructeurs automobiles à incorporer des matériaux en mousse légers. En 2025, le marché américain devrait atteindre 0,30 milliard de dollars.

AMÉRIQUE LATINE & MOYEN-ORIENT & AFRIQUE

Le marché au Moyen-Orient et en Afrique a atteint 0,19 milliard de dollars en 2025, soit 11,00 % du chiffre d’affaires total du marché, et devrait atteindre 0,2 milliard de dollars en 2026. Au cours de la période de prévision, les régions d’Amérique latine et du Moyen-Orient et d’Afrique connaîtraient une croissance modérée de ce marché. La valorisation du marché latino-américain devrait atteindre 0,06 milliard de dollars en 2025. La croissance du marché est tirée par la croissance des usines d’assemblage automobile au Brésil et au Mexique, qui desservent à la fois les marchés nationaux et d’exportation. La préférence croissante des consommateurs pour des véhicules abordables mais confortables stimule la demande de mousse pour les sièges et les panneaux de porte. Au Moyen-Orient et en Afrique, la valeur du CCG devrait atteindre 0,01 milliard de dollars en 2025.

LA COMPÉTITIVENDSCAPE

Acteurs clés de l’industrie :

Les initiatives d'acquisition et d'expansion sont des aspects essentiels pour la croissance des entreprises opérant sur le marché

Les grandes entreprises utilisent leur taille, leurs efforts de R&D et de développement durable pour rester compétitives, tandis que les entreprises régionales se concentrent sur les économies de coûts et la proximité des projets d'infrastructure locaux. Certains des principaux acteurs du marché comprennent BASF SE, Dow Inc., Covestro AG, Huntsman Corporation et Carpenter Co. Ces acteurs adoptent des stratégies telles que l'acquisition, l'expansion et les partenariats pour gagner des parts de marché.

LISTE DES PRINCIPALES ENTREPRISES DE MOUSSE AUTOMOBILE PROFILÉES :

- BASF(Allemagne)

- Dow(Michigan)

- Covestro(Allemagne)

- Société Chasseur(NOUS.)

- Recticel (Belgique)

- Carpenter Co. (États-Unis)

- Le Groupe Woodbridge (Canada)

- FXI (États-Unis)

- Armacell (Luxembourg)

- Société JSR (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Novembre 2024 : Woodbridge et Chengpeng ont formé une coentreprise pour produire de la mousse de siège pour les véhicules commerciaux et de tourisme. Opérant sous le nom de Woodbridge (Changzhou) Automotive Components Co., Ltd., la nouvelle usine ultramoderne de Changzhou, dans la province du Jiangsu, en Chine, devrait démarrer sa production au deuxième trimestre 2025.

- Avril 2024 : Huntsman a lancé une nouvelle gamme SHOKLESS introduisant des systèmes de mousse PU légers et durables pourBatteries pour véhicules électriques, conçu pour l'empotage et la fixation au niveau de la cellule, du module ou du pack. La gamme couvre des densités faibles à élevées, fonctionne avec du PU standard avec une large fenêtre de traitement et comprend un encapsulant moulable pour élargir les options de conception/fabrication. Ces mousses visent à améliorer la protection structurelle et thermique tout en permettant un traitement plus rapide par rapport aux alternatives sans PU.

COUVERTURE DU RAPPORT

L’analyse du marché mondial fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 3,6 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD), volume (kilotonne) |

|

Segmentation |

Par type de mousse, application, utilisation finale et région |

|

Par type de mousse |

· Mousse de polyuréthane · Polyoléfine · Autres |

|

Par candidature |

· Sièges · Porte · Tableaux d'instruments · Pare-chocs · Autres |

|

Par utilisation finale |

· Passager · VUL · VHC |

|

Par région |

· Amérique du Nord (par type de mousse, application, utilisation finale et pays) o États-Unis oCanada · Europe (par type de mousse, application, utilisation finale et pays/sous-région) o Allemagne oFrance o Royaume-Uni o Italie o Reste de l'Europe · Asie-Pacifique (par type de mousse, application, utilisation finale et pays/sous-région) o Chine o Inde o Japon o Corée du Sud o Reste de l'Asie-Pacifique · Amérique latine (par type de mousse, application, utilisation finale et pays/sous-région) o Brésil o Mexique o Reste de l'Amérique Latine · Moyen-Orient et Afrique (par type de mousse, application, utilisation finale et pays/sous-région) o CCG o Afrique du Sud o Reste du Moyen-Orient et Afrique |

Questions fréquentes

La taille du marché mondial des mousses automobiles devrait passer de 1,85 milliard de dollars en 2026 à 2,45 milliards de dollars d’ici 2034.

En 2025, la valeur marchande s'élevait à 0,82 milliard de dollars.

Le marché devrait afficher un TCAC de 3,6 % au cours de la période de prévision 2026-2034.

Le segment de la mousse de polyuréthane a dominé le marché par type de mousse.

Les facteurs clés qui animent le marché sont la demande croissante d’un traitement plus propre à haute température.

BASF SE, Dow Inc., Covestro AG, Huntsman Corporation et Carpenter Co. font partie des principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2025.

Une concentration accrue sur les feutres de plus grande pureté pour les applications de semi-conducteurs et de technologies propres qui devraient favoriser l'adoption du produit.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés