Taille du marché des camions miniers autonomes, part et analyse de l’industrie, par niveau d’autonomie (entièrement autonome et semi-autonome), par capacité de charge utile (inférieure à 100 tonnes, 100 à 200 tonnes et supérieure à 200 tonnes), par type de propulsion (alimenté au diesel et électrique), par utilisateur final (fer, charbon, sables bitumineux et autres) et prévisions régionales, 2026-2034

Perspectives futures du marché des camions miniers autonomes

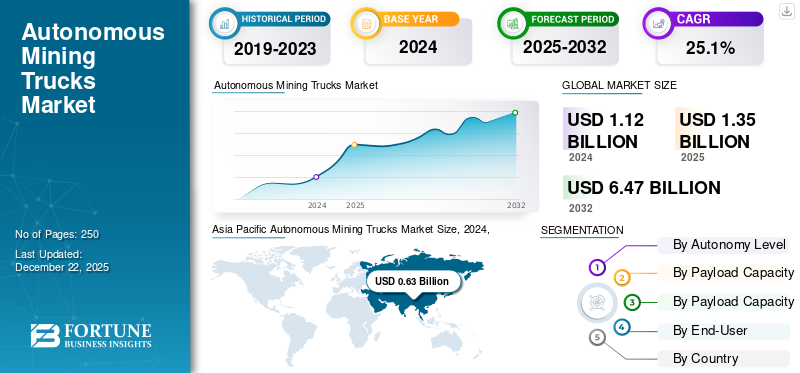

La taille du marché mondial des camions miniers autonomes était évaluée à 1,35 milliard USD en 2025. Le marché devrait passer de 1,64 milliard USD en 2026 à 10,06 milliards USD d’ici 2034, avec un TCAC de 25,44 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des camions miniers autonomes avec une part de marché de 56,74 % en 2025.

Le marché des camions miniers autonomes fait référence au segment industriel mondial qui englobe la conception, la fabrication, le déploiement, la modernisation, l’exploitation et l’entretien de camions de transport équipés d’une technologie de conduite autonome, spécifiquement pour les applications minières. Ces véhicules sont conçus pour transporter des morts-terrains, du minerai, du charbon et d'autres matériaux extraits sans qu'un conducteur humain ne conduise physiquement le camion à bord.

Les camions miniers autonomes fonctionnent grâce à une combinaison de capteurs avancés tels que LiDAR,radar, caméras et appareils à ultrasons pour une perception précise de l'environnement ; des systèmes de positionnement de haute précision tels que GNSS (Global Navigation Satellite System) et RTK (Real-Time Kinematic) pour garantir un suivi de localisation exact ; et des unités informatiques embarquées capables de traiter une grande quantité de données en temps réel pour une prise de décision immédiate.

Les camions sont contrôlés par un logiciel de contrôle du véhicule qui gère les opérations de direction, de freinage et d'accélérateur, tandis que les systèmes de communication sans fil, notamment les réseaux privés LTE, 5G et maillés, maintiennent une connectivité continue avec les centres de contrôle centralisés des mines. De plus, ils s'intègrent aux systèmes de gestion de flotte (FMS) qui gèrent la planification des itinéraires, la répartition et l'optimisation opérationnelle pour garantir une efficacité et une sécurité maximales sur l'ensemble du site minier.

Le marché existe pour améliorer les opérations minières en améliorant la sécurité grâce au retrait des opérateurs des environnements dangereux, réduisant ainsi les risques d'accident. Il augmente également la productivité en permettant un fonctionnement constant 24 heures sur 24, sans interruption ni fatigue, et en garantissant un rendement constant.

Les grandes entreprises conçoivent et fabriquent des camions miniers équipés de systèmes de transport autonomes (AHS) installés en usine et de plates-formes de gestion de flotte intégrées. Parmi les acteurs clés du marché figurent Komatsu Ltd., Caterpillar Inc. et Hitachi Construction Machinery (HCM).

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché des camions miniers autonomes

L’intégration croissante des camions autonomes dans les environnements miniers souterrains et hybrides alimente la croissance du marché

L’adoption croissante de systèmes autonomes pour les environnements miniers souterrains et hybrides stimule la croissance du marché. Les mines souterraines posent des défis supplémentaires en raison de l'absence deGPSsignaux, espaces confinés, pentes plus raides et réseaux de tunnels complexes. Les fournisseurs d'autonomie intègrent des algorithmes de cartographie basés sur LiDAR, de localisation et de cartographie simultanées (SLAM), des systèmes de navigation inertielle (INS) et des réseaux maillés sans fil pour maintenir un positionnement précis et une navigation sûre. Ce développement stimule la croissance du marché des camions miniers autonomes.

En fonctionnement hybride, les camions autonomes sont conçus pour transiter de manière transparente entre les itinéraires de transport aériens et souterrains, garantissant ainsi la continuité opérationnelle. Cette expansion permet aux sociétés minières d'étendre les avantages de l'autonomie tels que la sécurité, la productivité et l'efficacité du travail au-delà des sites à ciel ouvert, créant ainsi de nouvelles opportunités d'automatisation. Des fabricants clés tels que Sandvik, Epiroc et Caterpillar se concentrent sur les solutions de transport autonome souterraines, en particulier dans les mines d'or, de cuivre et de roche dure.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Les pénuries de main-d’œuvre dans les régions minières éloignées stimulent la croissance du marché

Les opérations minières sont souvent situées dans des régions éloignées, difficiles d'accès, telles que le Pilbara (Australie), les sables bitumineux de l'Alberta (Canada), le désert d'Atacama (Chili), la Sibérie (Russie) et certaines parties de l'Afrique. Ces sites sont confrontés à des problèmes de main-d'œuvre, ce qui augmente directement la demande de camions miniers autonomes. Cependant, l'autonomie permet le redéploiement des travailleurs vers des rôles plus sûrs et à plus forte valeur ajoutée, tels que la surveillance à distance de la flotte, la maintenance prédictive et le contrôle des systèmes à partir de centres d'opérations centralisés. Cela améliore non seulement la sécurité et l'équilibre travail-vie personnelle, mais résout également les pénuries de main-d'œuvre à long terme alors que le secteur minier est confronté à un bassin de main-d'œuvre vieillissant. Cette évolution stimule la croissance du marché au cours de la période de prévision.

Camions miniers autonomes – Pénurie de main-d’œuvre et productivité

|

Catégorie |

Statistique / Aperçu |

|

Pénurie de main-d'œuvre |

>50 % des sociétés minières signalent des difficultés à pourvoir des postes qualifiés |

|

Ingénieurs miniers |

Des taux d’inoccupation jusqu’à 14 fois supérieurs à la moyenne dans les régions éloignées ; diplômés à environ 1/3 des niveaux de pointe |

|

Gains de productivité |

+34 % de productivité grâce à Komatsu AHS |

|

Productivité par personne |

+37% d'amélioration chez Rio Tinto |

|

Heures d'ouverture |

700 heures de plus par camion par an que les flottes habitées |

|

Réduction des coûts |

Coûts de chargement et de transport réduits de 15 % grâce aux camions autonomes |

|

Augmentation des heures de fonctionnement |

+15 à 20 % d'heures de fonctionnement annuelles |

Restrictions du marché

Un investissement initial élevé pourrait entraver la croissance du marché

L’un des principaux freins à la croissance du marché est l’investissement initial élevé, car le coût d’achat et de déploiement d’un système de niveau 4camion autonomeest nettement plus élevé qu’un véhicule conventionnel. Un camion lourd standard coûte généralement entre 110 000 et 120 000 USD, tandis qu'un homologue entièrement autonome peut atteindre entre 400 000 et 450 000 USD en raison de l'intégration de suites de capteurs avancées, de matériel informatique haute performance, de systèmes de contrôle redondants et de logiciels spécialisés. Ainsi, l’investissement initial élevé en capital peut entraver la croissance du marché.

Défis du marché

La fragmentation de la réglementation et l’incertitude juridique compromettent considérablement la croissance du marché

La fragmentation réglementaire et l'incertitude juridique constituent des défis majeurs pour le marché des camions autonomes, car le cadre juridique pour tester et déployer des camions autonomes varie non seulement d'un pays à l'autre, mais souvent au sein des régions d'un même pays. Par exemple, aux États-Unis, en particulier en Arizona et au Texas, les camions lourds peuvent fonctionner sans conducteur, tandis que d'autres, comme la Californie, limitent ou interdisent actuellement l'utilisation de camions autonomes dépassant un certain poids sans chauffeur de sécurité. Ainsi, la fragmentation réglementaire et l’incertitude juridique mettent considérablement à l’épreuve la croissance du marché.

Opportunités de marché

L’expansion dans les régions minières émergentes constitue une opportunité clé pour le marché

Le marché remarque des opportunités importantes en raison des zones minières émergentes telles que l’Afrique, l’Amérique du Sud, l’Asie centrale et l’Asie du Sud-Est, où les gouvernements et les sociétés minières sont ouverts aux stratégies axées sur l’automatisation. Par exemple, en septembre 2024, Vale a annoncé son intention de produire entre 323 et 330 milliards de tonnes de minerai de fer. L'entreprise a notamment souligné des initiatives telles que l'amélioration de l'efficacité du complexe minier de Serra Sul, l'utilisation de navires plus grands pour transporter le minerai et les nouvelles méthodes de traitement du projet Vargem Grande 1, qui ajouteront à terme environ 15 milliards de tonnes à la production annuelle. Cette évolution stimulerait la croissance du marché au cours de la période de prévision.

Les gouvernements de ces régions proposent également des incitations et des allégements fiscaux pour attirer les investissements miniers axés sur la technologie. Par exemple,

- Le Chili a testé le transport autonome dans de grandes mines de cuivre pour améliorer la sécurité et l'efficacité opérationnelle.

- Le Botswana et la Namibie encouragent l'adoption de l'automatisation dansdiamantet l'exploitation minière de l'uranium.

- L'Indonésie investit dans l'automatisation des mines de nickel pour soutenir ses ambitions en matière de batteries électriques.

Analyse de segmentation

Par niveau d'autonomie

Le segment semi-autonome est en tête en raison de l'adoption croissante des projets miniers Greenfield et Brownfield

Par niveau d’autonomie, le marché est classé en entièrement autonome et semi-autonome.

Le segment semi-autonome devrait dominer le marché avec une part de 78,02 % en 2026. La croissance segmentaire est attribuée à l’adoption croissante des projets miniers sur sites nouveaux et sur sites industriels. Les systèmes semi-automatiques nécessitent une supervision humaine mais gèrent les fonctions de transport clés de manière autonome, offrant ainsi une voie de transition rentable pour les sociétés minières. Ces systèmes offrent des avantages en termes de productivité tels que des cycles de transport optimisés et une consommation de carburant réduite, ainsi que des coûts d'exploitation réduits sans investissement initial élevé ni modifications d'infrastructure. Ces facteurs stimulent la croissance du marché.

Le segment entièrement autonome détenait la deuxième plus grande part de marché en 2026. En raison des progrès technologiques des systèmes de gestion de flotte basés sur le LiDAR, le GPS et l’intelligence artificielle, le segment devrait enregistrer le taux de croissance le plus rapide au cours de la période de prévision. De grandes sociétés minières d'Australie, du Canada et du Chili adoptent des opérations de transport entièrement autonomes pour éliminer les erreurs humaines, réduire les temps d'arrêt et atteindre une efficacité de production 24h/24 et 7j/7.

Par capacité de charge utile

L’adéquation aux opérations minières à ciel ouvert à grande échelle stimule la croissance du segment de plus de 200 tonnes

Sur la base de la capacité de charge utile, le marché est classé en catégories inférieures à 100 tonnes, 100 à 200 tonnes et supérieures à 200 tonnes.

Le segment de capacité de charge utile supérieure à 200 tonnes devrait dominer le marché, avec une contribution de 64,61 % à l'échelle mondiale en 2026. La croissance du segment est attribuée à son adéquation aux opérations minières à ciel ouvert à grande échelle dans le minerai de fer, le cuivre etcharbon. Ces camions ultra-classes offrent une efficacité de transport de gros volumes, réduisant considérablement le coût par tonne transportée. Cette décentralisation stimule la croissance du marché.

Le segment des 100 à 200 tonnes était le deuxième en importance. La croissance segmentaire est attribuée à sa polyvalence et à ses vastes applications. Les camions de la gamme 100 à 200 tonnes offrent un bon équilibre entre capacité, maniabilité et flexibilité opérationnelle. Ils conviennent à une grande variété d’opérations minières, tant dans les mines à grande échelle que dans les exploitations de taille moyenne.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de propulsion

L'infrastructure établie, la fiabilité et la compatibilité étendue stimulent la croissance du segment des moteurs diesel

En fonction du type de propulsion, le marché est classé en moteurs diesel et électriques.

Le segment diesel représentera 82,89 % de part de marché en 2026. Les camions diesel dominent les flottes minières en raison de leurs hautes performances dans des environnements difficiles, de leur infrastructure de ravitaillement robuste et de leur capacité à fonctionner efficacement pendant de longues périodes sans les temps d'arrêt nécessaires au chargement des batteries. Cette évolution stimule la croissance du marché. La plupart des mines sont situées dans des zones reculées où les infrastructures de recharge électrique sont encore sous-développées ; Les avantages logistiques du diesel restent inégalés pour les opérations lourdes continues.

Le segment électrique détenait une part de marché importante en 2026. Les améliorations rapides de la technologie des batteries, la réduction des besoins de maintenance et les progrès des capacités de charge accélèrent l’adoption du segment électrique.

Par utilisateur final

L’exploitation à grande échelle de produits de fer stimule la croissance du marché

En fonction de l’utilisateur final, le marché est classé en fer, charbon, sables bitumineux et autres.

Le segment du fer détenait la plus grande part en 2026. L’extraction du minerai de fer est l’une des opérations les plus importantes au monde, en particulier dans des régions comme l’Australie et le Brésil. Ces mines nécessitent un transport de grande capacité, et des sociétés de premier plan telles que Rio Tinto ont déjà adopté des flottes de camions miniers autonomes pour le transport.minerai de fer. Cette évolution stimule la croissance du segment. Les grandes sociétés minières mondiales donnent la priorité à l’automatisation de leurs mines de fer afin d’améliorer la productivité et la sécurité des travailleurs, d’accélérer le transport des matériaux et de réduire les coûts, favorisant ainsi une croissance rapide et une domination du segment.

Le segment du charbon détenait une part importante en 2026. La croissance segmentaire est attribuée à l’augmentation de l’extraction du charbon. Par exemple, en mars 2025, le producteur australien de charbon New Hope a annoncé une augmentation de sa production de charbon thermique de 33 % sur un an au cours du premier semestre de son exercice financier, soit d’août 2024 à janvier, tout en augmentant son exposition au marché du charbon à coke.

Perspectives régionales du marché des camions miniers autonomes

Par région, le marché est étudié en Europe, en Asie-Pacifique, en Amérique du Nord et dans le reste du monde.

Asie-Pacifique

Asia Pacific Autonomous Mining Trucks Market Size, 2025, (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, la région Asie-Pacifique a généré 0,77 milliard de dollars, contribuant à hauteur de 56,74 % aux revenus du marché mondial, et devrait atteindre 0,94 milliard de dollars en 2026. La région Asie-Pacifique détenait la plus grande part de marché des camions miniers autonomes. La région Asie-Pacifique est le marché le plus important et celui qui connaît la croissance la plus rapide pour les camions miniers autonomes. Cette domination est due à la présence d'exploitations minières à grande échelle et à l'adoption précoce de technologies d'automatisation, en particulier en Australie, où des géants miniers tels que BHP, Rio Tinto et Fortescue Metals Group exploitent des systèmes de transport autonomes (AHS). Des pays comme la Chine et l’Inde modernisent rapidement leurs flottes minières pour augmenter la productivité, réduire les coûts opérationnels et remédier aux pénuries de main-d’œuvre dans les régions minières isolées. Le marché australien devrait atteindre 0,49 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,37 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,03 milliard USD d'ici 2026.

Amérique du Nord

La région Amérique du Nord a accaparé 19,88 % du marché mondial en 2025, générant 0,27 milliard de dollars de revenus, et devrait atteindre 0,32 milliard de dollars en 2026. La croissance régionale est tirée par sa vaste industrie minière, ses infrastructures technologiques avancées et sa forte présence OEM. Le Canada est en tête de l’adoption de ce système dans la région, avec des déploiements à grande échelle dans les sables bitumineux de l’Alberta et dans les principales mines de minerai de fer et d’or du Québec et de la Colombie-Britannique. Aux États-Unis, l'adoption des camions autonomes se développe dans les mines de charbon, de cuivre et de minerai de fer, en particulier dans les régions éloignées comme le Wyoming, l'Arizona et le Minnesota. Ce développement stimule la croissance du marché régional. Le marché américain devrait atteindre 0,08 milliard de dollars d’ici 2026.

Europe

L’Europe a maintenu une forte présence sur le marché mondial, atteignant 0,13 milliard de dollars en 2025, soit une part de 9,47 %, et devrait atteindre 0,16 milliard de dollars en 2026. L’Europe détenait une part de marché importante sur le marché. Des pays comme la Suède, l'Allemagne, la Pologne et la Finlande sont à l'avant-garde, souvent grâce à des projets pilotes et à des déploiements à échelle limitée plutôt qu'à des conversions complètes de leur flotte. La Suède, LKAB, a été un terrain d'essai clé pour les systèmes de transport autonomes (AHS) dans l'extraction du minerai de fer, soutenu par une étroite collaboration entre les sociétés minières, les équipementiers et les instituts de recherche et développement, stimulant la croissance du marché. Le marché norvégien devrait atteindre 0,02 milliard USD d’ici 2026, et le marché suédois devrait atteindre 0,05 milliard USD d’ici 2026.

Reste du monde

Le reste du monde a contribué à hauteur de 13,91 % au marché mondial en 2025, avec une valorisation de 0,19 milliard de dollars, et devrait atteindre 0,23 milliard de dollars en 2026. Le reste du monde détient une part de marché importante. Le Chili est leader dans la production de cuivre, où des sociétés minières telles que Codelco et BHP déploient des systèmes de transport autonomes dans les grandes mines à ciel ouvert pour améliorer la sécurité et la cohérence opérationnelle dans les régions éloignées de haute altitude.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Expansion du marché grâce à des partenariats stratégiques, des acquisitions et des offres de produits par des acteurs clés

Les principaux acteurs de ce marché innovent continuellement pour répondre aux demandes changeantes du secteur, élargir leur offre de produits et renforcer leur présence sur le marché grâce à des collaborations et des acquisitions stratégiques.

Plusieurs entreprises de premier plan dominent le marché en tirant parti de technologies de pointe, de réseaux de distribution étendus et d'une forte reconnaissance de leur marque. Les principaux acteurs du marché sont Bridgestone Corporation, Michelin Group et Bridgestone Corporation.

Liste des principales entreprises de camions miniers autonomes profilées

- Caterpillar Inc.(NOUS.)

- Komatsu Ltd.(Japon)

- Machines de construction Hitachi + Systèmes miniers Wenco(Japon/Canada)

- Epiroc AB + ASI Mining (Suède/États-Unis)

- Groupe Liebherr (Suisse/Allemagne)

- Solutions autonomes Volvo (Suède)

- Tage Idriver (Chine)

- WAYTOUS (Chine)

- Technologie minière EACON (Chine)

- Exploitation minière hexagonale(Suède)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En août 2025,Komatsu a signé un accord avec Pronto pour lancer une solution autonome pour l'exploitation des carrières. Le partenariat se concentre sur le lancement du système autonome de carrière intelligent de Komatsu, alimenté par Pronto, qui intègre les technologies d'autonomie de Pronto dans des camions de transport de la taille d'une carrière.

- En mars 2025,Caterpillar Inc. a lancé le premier camion-citerne autonome disponible sur le marché. Le nouveau Camion-citerne à eau autonome (AWT) 789D Cat améliore la productivité en permettant aux opérations minières de suivre la consommation d'eau et de réduire les déchets de manière numérique. Il offre le même potentiel d’utilisation accrue que l’équipement doté de personnel. Le camion entièrement autonome réduit les changements d’équipe, les pauses repas et autres retards opérationnels pour améliorer l’efficacité.

- En novembre 2024, Caterpillar Inc. a présenté le fonctionnement entièrement autonome de son camion tout-terrain Cat 777. Il s'agit du premier déploiement par Caterpillar d'une technologie autonome dans l'industrie des agrégats et permettra d'élargir la flotte de camions autonomes de l'entreprise pour inclure le Cat 777 de classe 100 tonnes (classe 90 tonnes).

- En septembre 2024,Caterpillar a introduit la flexibilité du groupe motopropulseur dans sa stratégie de gros camions miniers. Caterpillar conçoit « délibérément » une grande plate-forme modulaire pour camion minier Cat 793 avec une flexibilité de groupe motopropulseur. Cette plate-forme comprendra des options diesel mécanique, diesel électrique et électrique à batterie.

- En juin 2023,EACON a annoncé l'agrandissement de South Pit, ajoutant 100 camions hybrides autonomes. EACON a conçu l'EEA (Architecture Électrique et Electronique), les spécifications du prolongateur d'autonomie,batterie, les systèmes moteurs et les stratégies de contrôle des camions.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché sur les camions miniers autonomes fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principaux acteurs du marché, le paysage concurrentiel et le type. En outre, il comprend un aperçu des tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 25,44 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par niveau d'autonomie

Par capacité de charge utile

Par type de propulsion

Par utilisateur final

Par région

|

Questions fréquentes

Selon l’étude Fortune Business Insights, le marché était évalué à 1,35 milliard de dollars en 2025.

Le marché est sur le point de croître à un TCAC de 25,44 % au cours de la période de prévision (2026-2034).

Par niveau d’autonomie, le segment semi-autonome capte la plus grande part.

La taille du marché en Asie-Pacifique s’élevait à 0,77 milliard de dollars en 2025.

Certains des principaux acteurs sont Caterpillar Inc. (États-Unis), Komatsu Ltd. (Japon) et Hitachi Construction Machinery.

L’Asie-Pacifique a dominé le marché des camions miniers autonomes avec une part de marché de 56,74 % en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés