Taille du marché des véhicules utilitaires lourds, part et analyse de l’industrie, par groupe motopropulseur (ICE, BEV, HEV/PHEV, GPL et autres, et pile à combustible), par classe (classe 7 et classe 8), par type (unités de tracteur (essieux 6x4, essieux 6x6 et autres) et camions rigides (camion côté rideau, camion fourgon, camion frigorifique, camion à benne basculante, camion-citerne, camion à plateau et autres)), par Application (transport, construction, exploitation minière et agriculture) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

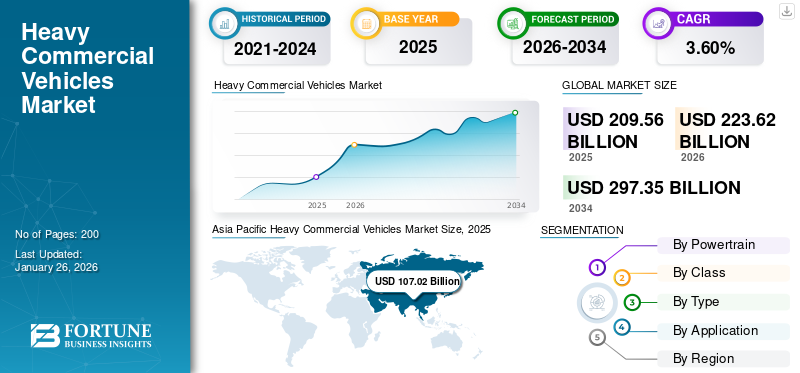

La taille du marché mondial des véhicules utilitaires lourds était évaluée à USD209.56milliards en 2025 et devrait passer de USD223,62milliards en 2026 en USD297,35milliards d’ici 2034, affichant un TCAC de3,60%pendant la période de prévision. La région Asie-Pacifique a dominé la part de marché des véhicules utilitaires lourds avec une part de51,07%en 2025. Le marché des véhicules utilitaires lourds aux États-Unis devrait connaître une croissance significative, pour atteindre une valeur estimée à 38,34 milliards de dollars d’ici 2032.

Les véhicules utilitaires lourds (VHC) font spécifiquement référence aux gros camions conçus pour transporter des marchandises importantes. Ces véhicules ont généralement un poids nominal brut de plus de 26 000 livres (11 793 kg). Les HVC comprennent divers types de camions, comme les semi-remorques,camions à benne basculanteet des camions-citernes. Ils sont équipés de moteurs puissants, d'un châssis robuste et de fonctionnalités spécialisées pour supporter de lourdes charges et fonctionner dans des environnements exigeants tels que la construction, l'exploitation minière et le transport longue distance.

L’adoption croissante de camions électriques et autonomes est une tendance importante motivée par les progrès technologiques et les réglementations strictes en matière d’émissions. Toutefois, le coût initial élevé de ces véhicules constitue un facteur limitant, car il peut dissuader les petites et moyennes entreprises d'acquérir ce type de véhicules pour leurs besoins professionnels. Malgré cela, la demande croissante de solutions logistiques efficaces et fiables, stimulée par la croissance du commerce électronique et du commerce mondial, qui nécessite des camions robustes et de grande capacité.

La pandémie de COVID-19 a perturbé le marché des véhicules utilitaires lourds en provoquant des interruptions de la chaîne d’approvisionnement et des retards de production, réduisant ainsi la disponibilité de nouveaux camions. Les incertitudes économiques ont conduit les entreprises à retarder l’expansion de leur flotte, freinant ainsi la demande. Cependant, la pandémie a souligné le rôle essentiel de la logistique, en augmentant le recours aux camions pour la livraison des marchandises critiques. Cette évolution de la demande en matière de transport de marchandises fiable a souligné la nécessité de réseaux logistiques résilients, stimulant les investissements post-pandémiques dans les technologies avancées de transport routier et facilitant la récupération du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché des véhicules utilitaires lourds

Électrification des véhicules utilitaires lourds et accent croissant sur les solutions logistiques vertes

L’électrification est une tendance clé en cours qui stimule la croissance du marché des véhicules utilitaires lourds (VHC). Les camions électriques offrent des réductions significatives des émissions, aidant les entreprises à respecter des réglementations environnementales strictes et contribuant aux objectifs de développement durable. Les coûts d'exploitation inférieurs associés à ces types de véhicules électriques, y compris la réduction des dépenses de carburant et d'entretien, renforcent leur attrait pour les exploitants de flottes.

De plus, les progrès de la technologie des batteries étendent la portée et améliorent l’efficacité des batteries.camions électriques, ce qui les rend plus viables pour les applications longue distance et lourdes. Les incitations et subventions gouvernementales pour l’adoption des véhicules électriques encouragent davantage les investissements dans cette technologie. L’intérêt croissant des consommateurs et des entreprises pour les solutions logistiques vertes stimule également la demande de véhicules commerciaux électriques, les positionnant comme un élément essentiel des futures stratégies de transport.

En mai 2023, Volvo Trucks North America (VTNA) et Volvo Financial Services (VFS) ont lancé Volvo on Demand, une initiative collaborative visant à révolutionner et à diriger le secteur avec le modèle commercial Truck-as-a-Service (TaaS). Doté de 25 camions électriques Volvo VNR de classe 8, Volvo on Demand offre une solution innovante pour rationaliser le processus d'acquisition et minimiser l'investissement initial important associé aux véhicules électriques à batterie.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des véhicules utilitaires lourds

Le boom croissant du commerce électronique et les achats en ligne amplifient la demande de produits

L’expansion rapide du commerce électronique a considérablement accéléré la croissance du marché des véhicules utilitaires lourds. L'essor des achats en ligne a accru la demande de services de livraison efficaces et rapides, conduisant à un recours accru aux camions lourds pour le transport de marchandises sur de longues distances. Cette demande croissante stimule l’expansion et la modernisation des flottes. L’essor des achats en ligne stimule la demande de solutions de livraison efficaces sur de longues distances, conduisant à une utilisation accrue de camions lourds pour transporter de gros volumes de marchandises.

Les entreprises de commerce électronique ont besoin de solutions logistiques robustes, ce qui accroît la demande de camions capables de traiter de gros volumes et divers types de marchandises. Par exemple, en mai 2024, Amazon a lancé une flotte de camions lourds entièrement électriques dans le sud de la Californie dans le cadre de sa stratégie visant à décarboner ses opérations de livraison et à atteindre ses objectifs climatiques nets zéro. Cette décision s'inscrit dans le cadre d'efforts plus larges visant à réduire les émissions des transports, qui comprennent l'amélioration de l'efficacité de la flotte, l'augmentation de l'utilisation de carburants à faible teneur en carbone et l'intensification du déploiement de véhicules électriques et à carburant alternatif. À mesure que le commerce électronique continue de se développer, le marché des véhicules utilitaires lourds devrait croître en conséquence pour répondre aux besoins logistiques.

FACTEURS DE RETENUE

Un coût initial élevé pourrait entraver la croissance du marché des véhicules utilitaires lourds

Les coûts initiaux élevés constituent un obstacle important sur le marché des véhicules utilitaires lourds. L'investissement substantiel requis pour l'achat de camions lourds, en particulier ceux dotés de fonctionnalités avancées ou de nouvelles technologies, peut être prohibitif pour de nombreuses entreprises. Cet obstacle financier limite la capacité des petites entreprises ou des startups à acquérir des camions modernes et efficaces, ralentissant ainsi l’expansion globale du marché des véhicules utilitaires lourds. De plus, les coûts élevés peuvent entraîner des périodes d’amortissement prolongées, réduisant ainsi l’attrait des nouveaux investissements dans les camions. En conséquence, les entreprises peuvent retarder ou éviter de moderniser leur flotte, préférant entretenir des véhicules plus anciens et moins efficaces. Cette réticence à investir dans de nouveaux camions a un impact direct sur la croissance du marché.

Analyse de la segmentation du marché des véhicules utilitaires lourds

Par analyse du groupe motopropulseur

Le segment ICE est mené grâce à la fiabilité éprouvée des véhicules utilitaires lourds

En fonction du groupe motopropulseur, le marché est divisé en ICE, BEV, HEV/PHEV, GPL et autres, et pile à combustible.

Le segment ICE a conquis la plus grande part de marché avec une part de87,06%en 2026. La flotte existante soutient la domination du segment ICE en perpétuant la demande de camions diesel. De nombreuses entreprises continuent de remplacer les camions ICE vieillissants par de nouveaux modèles, alimentés par l'infrastructure étendue et les performances éprouvées des moteurs diesel. Ce recours à une technologie familière garantit que les camions ICE restent le choix privilégié sur le marché des véhicules utilitaires lourds, alimentant ainsi la croissance du segment.

Le segment des piles à combustible devrait enregistrer la croissance la plus rapide au cours de la période de prévision de 2024 à 2032. Les incitations gouvernementales et les réglementations environnementales stimulent le marché des véhicules utilitaires lourds en appliquant des normes d'émissions plus strictes et en promouvantvéhicules à carburant alternatif. Cela oblige les constructeurs et les exploitants de flottes à adopter des technologies plus propres, telles que les camions électriques ou les piles à combustible. Par exemple, dans le cadre du programme iMHZEV (véhicules moyens-lourds à émissions nulles), le gouvernement du Canada offre une incitation maximale de 200 000 USD pour les véhicules électriques à pile à combustible de classe 8.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Analyse par classe

Le segment de classe 8 domine en raison de la transition vers des transports propres

En fonction de la classe, le marché est segmenté en classe 7 et classe 8.

Le segment Classe 8 détenait la part dominante du marché avec une part de76,48%en 2026 et devrait connaître un taux de croissance élevé au cours de la période de prévision. En mai 2024, lors de l'exposition Advanced Clean Transportation (ACT), Hexagon Purus, en collaboration avec Hino Trucks, a dévoilé Tern et une nouvelle marque de camions zéro émission. Le premier modèle, le RC8, est un tracteur électrique à batterie de pointe de classe 8 conçu spécifiquement pour le marché américain. Ce semi-tracteur avancé exploite la vaste expertise d'Hexagon Purus en matière de transmissions zéro émission pour camions lourds, offrant un choix privilégié pour les flottes en transition vers les véhicules électriques sur des itinéraires pratiques. Ainsi, l’innovation, au service des flottes en transition vers des solutions plus propres et pratiques.

Le segment de la Classe 7 détenait une part durable du marché en 2023, motivé par le besoin de camions polyvalents qui équilibrent capacité de charge utile et maniabilité. Ces camions sont essentiels pour les opérations de fret régionales et urbaines. De plus, la demande croissante de solutions logistiques efficaces et d’améliorations des infrastructures alimente encore davantage la croissance des camions de classe 7.

Analyse par type

Les camions rigides occupent une position de leader grâce au remplacement des véhicules plus anciens

En fonction du type, le marché est divisé en tracteurs routiers et camions rigides.

Le segment des camions rigides a dominé le marché en 2026 en s'assurant la plus grande part51,63%. Le segment devrait également connaître un taux de croissance élevé au cours de la période de prévision de 2024 à 2032. Les entreprises remplacent souvent les véhicules plus anciens par des camions rigides plus récents et plus efficaces pour améliorer l'efficacité opérationnelle, le rendement énergétique, réduire les coûts de maintenance et se conformer aux réglementations environnementales. Par exemple, en juin 2024, le groupe Lannutti, une entreprise italienne de transport et de logistique, a commandé 1 500 camions Volvo FH Aero dans le cadre du renouvellement de sa flotte pour les opérations long-courriers.

Le segment des tracteurs routiers détenait une part substantielle du marché en 2023. La demande de transport de marchandises alimente la croissance du marché en augmentant le besoin de camions capables de transporter efficacement des marchandises sur de longues distances. Ainsi, l’augmentation des volumes d’échanges, de l’activité économique et des exigences logistiques continue de stimuler la demande pour ce segment.

Par analyse d'application

Le segment de la construction est en tête du marché avec une croissance rapide attendue en raison du développement des infrastructures

Par application, le marché est divisé en transports, construction, exploitation minière et agriculture.

Le segment de la construction a dominé le marché avec une part de47,15%en 2026, il détient la plus grande part et devrait connaître la croissance la plus rapide au cours de la période de prévision. Le développement des infrastructures stimule la croissance du segment, car les projets à grande échelle, tels que les routes, les ponts et les bâtiments, nécessitent des camions lourds pour le transport des matériaux et des équipements. Cette demande de camions de construction robustes et fiables soutient l’expansion du segment.

Le segment minier détenait une part substantielle du marché en 2023 en raison de la demande croissante de minéraux et de ressources. Cela nécessite l’utilisation de camions lourds capables de transporter de grandes quantités de matériaux extraits des sites miniers aux installations de traitement, augmentant ainsi la demande de camions miniers spécialisés.

APERÇU RÉGIONAL

Par région, le marché des véhicules utilitaires lourds est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud, au Moyen-Orient et en Afrique.

Asia Pacific Heavy Commercial Vehicles Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

L'Asie-Pacifique a maintenu une forte présence sur le marché mondial, atteignant 107,02 milliards de dollars en 2025, soit une part de 51,07 %, et devrait atteindre 115,76 milliards de dollars en 2026, en raison du développement des infrastructures dans les pays émergents. Les projets à grande échelle, tels que la construction de routes, le développement portuaire et les infrastructures urbaines, nécessitent des camions lourds pour transporter les matériaux et les machines de construction. Par exemple, l’allocation budgétaire aux ministères liés aux infrastructures a considérablement augmenté, passant d’environ 3,7 Lakh Crore INR (44,22 milliards USD) en 2023 à 5 Lakh Crore INR (59,76 milliards USD) en 2024, créant des opportunités d’investissement attrayantes pour le secteur privé dans divers sous-segments des transports. Le marché japonais devrait atteindre 12,46 milliards USD d’ici 2026, le marché chinois devrait atteindre 55,66 milliards USD d’ici 2026, et le marché indien devrait atteindre 17,72 milliards USD d’ici 2026.

Europe

La région Europe a accaparé 22,86 % du marché mondial en 2025, générant 47,9 milliards de dollars de revenus, et devrait atteindre 50,96 milliards de dollars en 2026. L'Europe détient la deuxième plus grande part de marché en 2023. De grandes entreprises telles que Daimler AG et Volvo, dont le siège est en Europe, donnent à la région un avantage concurrentiel dans le domaine.véhicule utilitaireindustrie. Les progrès technologiques réalisés par ces entreprises stimulent la croissance du marché. En janvier 2024, Volvo a lancé une plateforme de poids lourds pour l'Europe, l'Amérique du Nord, l'Australie et d'autres parties du monde. Le marché britannique devrait atteindre 6,42 milliards de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 9,79 milliards de dollars d'ici 2026.

Amérique du Nord

En 2025, le marché nord-américain s'élevait à 44,41 milliards de dollars, soit 21,19 % de la demande mondiale, et devrait atteindre 45,94 milliards de dollars en 2026. Aux États-Unis, des investissements importants dans l'industrie militaire, notamment dans le transport de fournitures militaires, rendent les camions lourds essentiels aux applications militaires. De plus, le transport long-courrier transfrontalier avec le Canada et le Mexique contribue à la croissance du marché de la région au cours de la période de prévision. Le marché américain devrait atteindre 31,79 milliards de dollars d'ici 2026.

Amérique du Sud

L’Amérique du Sud détenait une part de marché décente en 2023. Les secteurs agricoles et miniers robustes du Brésil, de l’Argentine et du Chili dépendent fortement des camions pour transporter les marchandises des sites de production aux installations de transformation et aux terminaux d’exportation, alimentant ainsi le développement du marché dans la région.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique représentait 3,94 milliards de dollars en 2025, soit 1,88 % de l'industrie mondiale, et devrait atteindre 4,23 milliards de dollars en 2026. Le Moyen-Orient et l'Afrique détenaient également une part de marché notable en 2023. La division pétrolière et gazière, en particulier dans les pays du Conseil de coopération du Golfe (CCG), a besoin de camions lourds pour le transport d'équipements, de matériaux et de produits raffinés, ce qui stimule la demande de camions lourds dans la région.

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs se concentrent sur les partenariats pourDévelopper des modèles de camions plus efficaces et durables

Le marché mondial est très compétitif, avec plusieurs acteurs clés à la tête du secteur. Des fabricants de premier plan tels que Daimler AG, Volvo Group et PACCAR Inc. dominent le marché grâce à leurs vastes portefeuilles de produits et à leurs solides réseaux de distribution mondiaux. Les acteurs des marchés émergents d’Asie, tels que Tata Motors et BYD Auto, gagnent des parts de marché en tirant parti de l’innovation et de stratégies de prix compétitives.

Les progrès technologiques, notamment dans le domaine des camions électriques et autonomes, façonnent considérablement la dynamique du marché. Les partenariats stratégiques, les fusions et les acquisitions sont monnaie courante alors que les entreprises s'efforcent d'étendre leur présence sur le marché et d'étendre leurs capacités. De plus, des réglementations environnementales strictes poussent les constructeurs à développer des modèles de camions plus efficaces et plus durables, intensifiant ainsi la concurrence sur le marché au cours de la période de prévision.

Liste des meilleurs Entreprises de véhicules utilitaires lourds :

- Groupe Volvo(Suède)

- Daimler AG (Allemagne)

- PACCAR Inc. (États-Unis)

- MAN SE(Allemagne)

- Moteurs Tata(Inde)

- Ashok Leyland(Inde)

- BharatBenz (Inde)

- Eicher Motors Limited (Inde)

- Ford Motor Company (États-Unis)

- General Motors (États-Unis)

- Scania AB (Suède)

- Hyundai Motor (Corée du Sud)

- Dongfeng Motor Corporation (Chine)

- Groupe automobile Shaanxi (Chine)

- CNHTC (China National Heavy Duty Truck Group) (Chine)

- Groupe FAW (Chine)

- Moteurs Isuzu (Japon)

- Volkswagen Truck & Bus (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Mai 2024 :Penske Truck Leasing, Daimler Truck North America (DTNA) et Carrier Transicold ont formé un partenariat stratégique et ont présenté un camion frigorifique de poids moyen entièrement électrique, conçu pour les clients de location transportant des marchandises sensibles à la température. Ce véhicule innovant intègre un camion fourgon électrique à batterie Freightliner eM2 de classe 7 avec l'unité de réfrigération électrique Supra e11 eCool de Carrier Transicold, logée dans un espace de 26 pieds. corps réfrigéré. L'offre est conçue spécifiquement pour les flottes régionales et locales qui visent à répondre aux exigences réglementaires ou à passer à des solutions plus propres et plus durables pour la distribution de nourriture et d'autres produits périssables.

- Février 2024 :Hexagon Agility a obtenu des commandes de camions de la série Classe 8 équipés du nouveau moteur Cummins X15N CNG. Selon Kenworth et Cummins, les camions équipés du moteur X15N devaient entrer en production en série d'ici la mi-2024, avec les premières livraisons au début du troisième trimestre. Le X15N, le moteur au gaz naturel de Cummins, offre des performances similaires à celles du diesel pour les applications longue distance tout en réduisant les émissions. Fonctionnant au GNC/GNC, il répond aux réglementations de l'EPA et du CARB pour 2024 et 2027, avec une puissance allant jusqu'à 500 ch et un couple allant jusqu'à 1 850 lb-pi, ce qui rend le gaz naturel compétitif par rapport au diesel dans les camions lourds.

- Septembre 2023 :Gatik AI a amélioré sa gamme de produits en introduisant la classe 7camions autonomesdans le nord-ouest de l'Arkansas, dans le cadre d'un partenariat élargi avec Tyson Foods. Cette collaboration pluriannuelle vise à prévoir des camions fourgons réfrigérés autonomes fonctionnant 18 heures par jour, dédiés au transport de produits alimentaires vers les installations de distribution et de stockage de Tyson Foods dans les régions de Rogers et Springdale.

- juillet 2023: Nikola Corporation, un leader mondial des solutions de transport et d'énergie zéro émission via sa marque HYLA, a signé un accord avec J.B. Hunt Transport Services Inc., un important fournisseur de solutions de chaîne d'approvisionnement en Amérique du Nord. En vertu de cet accord, J.B. Hunt Transport Inc., une filiale de J.B. Hunt, acquerrait 13 camions Nikola zéro émission de classe 8 dans le cadre de son engagement envers le développement durable et la réduction des émissions de carbone.

- Janvier 2024 :Le Conseil et le Parlement européen sont parvenus à un accord sur les normes d'émission de CO2 pour les véhicules lourds (VHD). Cet accord visait à réduire davantage les émissions de CO2 dans le secteur du transport routier et fixait de nouveaux objectifs pour 2030, 2035 et 2040. Les réglementations mises à jour aideraient l'UE à atteindre ses objectifs climatiques pour 2030 et à atteindre la neutralité climatique d'ici 2050.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés, tels que les principales entreprises, les types de produits/services et les principales applications du produit. En outre, il offre un aperçu des tendances du marché et met en évidence les développements clés du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de3,60% de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par propulsion

|

|

Par classe

|

|

|

Par type

|

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

Selon une étude de Fortune Business Insights, la taille du marché était évaluée à 209,56 milliards de dollars en 2025.

Le marché devrait enregistrer un TCAC de 3,60 % sur la période de prévision 2026-2034.

Par groupe motopropulseur, le segment ICE détenait la plus grande part de marché en 2025.

En 2025, la taille du marché de l’Asie-Pacifique était évaluée à 107,02 milliards de dollars.

L’essor croissant du commerce électronique est un facteur clé de la croissance du marché.

Daimler AG, Volvo Group et PACCAR Inc., entre autres, sont les principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés

- Marché de camion en tant que service (TAAS)

- Marché des corps de camions de déchets en Amérique du Nord

- Marché des camions connectés

- Marché de location de camions

- Marché de la camionnette

- Marché du camionnage de fret

- Marché du peloton de camions

- Marché des camions autonomes

- Marché des camions à vide

- Marché des corps de camions à ordures

- Marché des camions électriques

- Marché des camions de chariot élévateur

- Marché des camions à benne