Taille du marché de la gazéification de la biomasse, part et analyse de l’industrie, par matière première (résidus agricoles, résidus forestiers, déchets solides municipaux (MSW), déchets animaux et autres), par technologie (gazéification en lit fixe, gazéification en lit fluidisé, gazéification à flux entraîné, gazéification au plasma, autres), par industrie d’utilisation finale (production d’électricité, production de biocarburants, chaleur et cogénération, production d’hydrogène et de gaz synthétiques, autres) et prévisions régionales, 2026-2034

Taille du marché de la gazéification de la biomasse et perspectives d’avenir

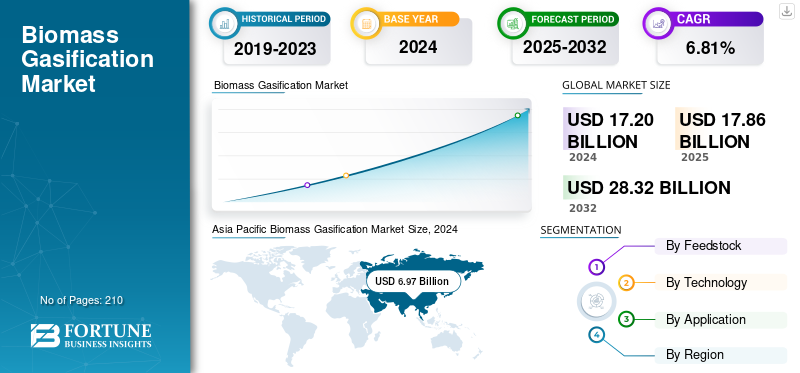

La taille du marché mondial de la gazéification de la biomasse était évaluée à 17,86 milliards USD en 2025 et devrait atteindre 18,63 milliards USD en 2026. En outre, le marché devrait atteindre 34,56 milliards USD d’ici 2034, avec un TCAC de 8,03 % au cours de la période de prévision 2026-2034.L’Asie-Pacifique a dominé le marché mondial de la gazéification de la biomasse avec une part de marché de 40,65 % en 2025. De plus, la région Asie-Pacifique représente la plus grande part des revenus du marché en raison de la demande d’énergies renouvelables et des efforts de décarbonation.

La gazéification de la biomasse est un processus thermochimique qui convertit les matières organiques solides, telles que le bois, les déchets agricoles ou les déchets solides municipaux, en un mélange gazeux combustible appelé gaz producteur ou gaz de synthèse. Ceci est réalisé en chauffant la biomasse dans un environnement pauvre en oxygène, un processus qui comprend le séchage, la pyrolyse, l'oxydation et la réduction dans un gazogène.

- Selon l'Agence internationale de l'énergie, la bioénergie, y compris les combustibles liquides, gazeux et solides, sera à l'origine de 95 % de la croissance des carburants renouvelables d'ici 2030, tirée par la nouvelle demande du secteur industriel, avec une expansion supplémentaire dans les transports et le bâtiment, chaque secteur utilisant des types distincts de bioénergie.

Les principaux moteurs du marché sont la demande croissante de énergie renouvelable, la nécessité d’atténuer les émissions de gaz à effet de serre et la disponibilité d’une biomasse abondante provenant de sources agricoles et de déchets. D’autres facteurs clés incluent le soutien du gouvernement par le biais de politiques et d’incitations rassurantes, la nécessité d’une production d’énergie décentralisée et les progrès technologiques qui améliorent l’efficacité et l’évolutivité. Les facteurs susmentionnés devraient stimuler la croissance du marché dans les années à venir.

Valmet est un acteur mondial de premier plan sur le marché, particulièrement reconnu pour sa technologie à lit fluidisé circulant (CFB) à grande échelle. La société occupe une position importante parmi les principaux concurrents du secteur, notamment Mitsubishi Heavy Industries, Andritz et Enerkem.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché de la gazéification de la biomasse PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 17,86 milliards USD

- Taille du marché en 2026 : 18,63 milliards USD

- Taille du marché prévue pour 2034 : 34,56 milliards de dollars

- TCAC : 8,03 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché de la gazéification de la biomasse avec une part de 40,65 % en 2025.

- Le segment des résidus agricoles devrait représenter 32,05% du marché en 2026.

- Le segment de la gazéification en lit fixe détiendra une part de marché de 39,19 % en 2026.

Asie-Pacifique

L’Asie-Pacifique a généré 7,26 milliards de dollars en 2025 et a maintenu sa position de leader grâce à une forte disponibilité de biomasse et à des investissements dans les énergies renouvelables.

Europe

L’Europe représentait 5,33 milliards USD en 2025, soutenue par des politiques strictes de réduction des émissions et l’adoption croissante de solutions énergétiques durables.

Amérique du Nord

L’Amérique du Nord a atteint 3,18 milliards de dollars en 2025, grâce à l’augmentation des investissements dans les infrastructures d’énergie propre et les projets de bioénergie.

NOUS.

Aux États-Unis, le marché devrait atteindre 2,59 milliards de dollars en 2025, soutenu par la demande croissante de technologies de production d'énergie à faible émission de carbone.

Japon

Japon Les efforts croissants visant à réduire la dépendance aux combustibles fossiles et à accroître la production d'énergie renouvelable stimulent la demande sur le marché de la gazéification de la biomasse.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Adoption croissante des biocarburants et de l’hydrogène pour stimuler la croissance du marché

Le marché est stimulé par la demande croissante d’énergies renouvelables, dans un contexte d’épuisement rapide des combustibles fossiles et de réglementations strictes en matière d’émissions. Les progrès technologiques améliorent l’efficacité, associés à la disponibilité d’une biomasse abondante, alimentant ainsi l’expansion du marché. Les initiatives et incitations gouvernementales soutenant l’adoption d’énergies propres accélèrent également leur déploiement.

- Selon l'Agence internationale des énergies renouvelables, la capacité mondiale de production d'énergie bioénergétique a atteint 151 GW, soit environ 4,4 % de toute la capacité d'énergie renouvelable. Contrairement à d’autres énergies renouvelables qui ont connu des baisses de coûts notables, le coût actualisé de l’électricité (LCOE) de la bioénergie a légèrement augmenté pour atteindre 0,087 USD/kWh en 2024, contre 0,086 USD/kWh en 2010, en raison de la fluctuation des coûts des matières premières et de la logistique.

La prise de conscience croissante des avantages environnementaux et de l’importance de la réduction des émissions de carbone stimule encore davantage son adoption dans les secteurs industriels, ruraux et commerciaux. Collaborations stratégiques et intégration avec des technologies émergentes, telles que le captage du carbone et hydrogène production, améliorer la durabilité du marché et les perspectives d’expansion.

Incitations gouvernementales et programmes de crédits carbone pour alimenter le développement du marché

Les incitations gouvernementales et les programmes de crédits carbone sont essentiels pour accélérer l’adoption des biocarburants et de l’hydrogène, stimulant ainsi la croissance du marché de la gazéification de la biomasse. Les crédits d'impôt, tels que la loi américaine CREST, soutiennent l'élimination durable du carbone de la biomasse, rendant les projets financièrement viables et attrayants pour les investisseurs. En Inde, le système d’échange de crédits carbone incite les industries à réduire leurs émissions, facilitant ainsi l’adoption de technologies propres. Ces politiques stimulent les investissements privés, encouragent la recherche et l’innovation dans la gazéification de la biomasse et la production d’hydrogène, et promeuvent des solutions énergétiques renouvelables et à faible émission de carbone. Les crédits carbone favorisent également le développement économique rural en créant de nouvelles sources de revenus pour les fournisseurs de biomasse, renforçant ainsi la transition mondiale vers Décarburation et les objectifs de zéro émission nette.

RESTRICTIONS DU MARCHÉ

Les coûts d’investissement et de maintenance élevés limitent la croissance du marché

L’incohérence de l’approvisionnement en matières premières constitue une contrainte majeure pour le marché. La variabilité de la qualité de la biomasse, la disponibilité saisonnière et les disparités régionales compliquent l’approvisionnement stable en matières premières. La faible densité énergétique et la teneur élevée en humidité de la biomasse augmentent les coûts de stockage et de transport. La fragmentation de la chaîne d’approvisionnement et l’absence de contrats à long terme entravent encore davantage un accès fiable aux matières premières.

De plus, les problèmes de manipulation des matières premières, tels que les pontages et le colmatage, perturbent le fonctionnement du gazogène. Les coûts d’investissement élevés requis pour l’infrastructure nécessaire à la gestion de divers types de matières premières constituent également des obstacles à la croissance du marché. Ces contraintes ont un impact sur l’efficacité du système et la viabilité économique, limitant l’adoption de la gazéification de la biomasse à grande échelle malgré sa demande croissante.

OPPORTUNITÉS DE MARCHÉ

L'intégration avec le captage et l'utilisation du carbone (CCU) crée des opportunités lucratives

L’intégration du captage et de l’utilisation du carbone (CCU) avec la gazéification de la biomasse crée d’importantes opportunités de marché, permettant la production d’énergie à émissions de carbone négatives. Cette intégration capte les émissions de CO2 lors de la gazéification et les convertit en produits précieux, tels que le méthanol, améliorant ainsi la viabilité économique. Il soutient les objectifs mondiaux de développement durable en réduisant les émissions de gaz à effet de serre et en atteignant une empreinte carbone proche de zéro, voire négative. La CCU combinée à la gazéification de la biomasse améliore l'efficacité énergétique et réduit les coûts opérationnels par rapport aux systèmes séparés. Cette synergie attire un soutien réglementaire, des financements et des investissements, favorisant l'innovation, la création d'emplois et une adoption accélérée des énergies renouvelables, des produits chimiques et des carburants sur le marché mondial.

LES DÉFIS DU MARCHÉ

Les obstacles au financement des économies émergentes freinent la croissance du marché

Les obstacles au financement dans les économies émergentes posent des défis importants à la croissance du marché. Les coûts d’investissement initiaux élevés et le manque de mécanismes de financement adaptés limitent l’accès à des investissements abordables. De nombreux entrepreneurs ruraux et petits opérateurs ont du mal à mobiliser des fonds en raison des risques technologiques perçus et d’un accès limité au crédit. La faiblesse des infrastructures financières et l’insuffisance des partenariats public-privé entravent encore davantage le processus de mise à l’échelle.

De plus, les subventions gouvernementales donnent souvent la priorité aux combustibles fossiles, réduisant ainsi la compétitivité des projets de biomasse. Sans un soutien politique clair, des instruments d’atténuation des risques et des modèles de financement innovants, tels que le microcrédit ou l’investissement d’impact, les projets de gazéification de la biomasse sont confrontés à une adoption lente et à une expansion limitée du marché dans les régions en développement.

TENDANCES DU MARCHÉ DE LA GAZÉIFICATION DE LA BIOMASSE

Le passage à la gazéification à lit fluidisé et au plasma est une tendance clé du marché

Le marché s'oriente vers des technologies avancées, telles que la gazéification par lit fluidisé et par plasma, qui offrent une plus grande efficacité et une meilleure flexibilité des matières premières. Les gazéificateurs à lit fluidisé améliorent le transfert de chaleur et de masse, augmentant ainsi les taux de conversion du carbone et réduisant la production de goudron.

La gazéification au plasma fonctionne à des températures très élevées, permettant la décomposition de déchets complexes et la production d'un gaz de synthèse plus propre avec un minimum de résidus. Ces technologies prennent en charge la mise à l'échelle des applications industrielles et commerciales, répondant aux réglementations environnementales et aux objectifs de développement durable. Des investissements croissants en R&D, l’adoption de l’hydrogène vert et biocarburant la production et l’intégration avec le captage du carbone stimulent davantage l’expansion du marché, en particulier dans la région Asie-Pacifique et dans les économies émergentes.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DES TARIFS

Les droits de douane ont eu un impact significatif sur le marché en augmentant le coût des matières premières critiques et des équipements spécialisés, tels que l'acier, les cuves des réacteurs et les systèmes de contrôle. Les droits de douane américains imposés en vertu des articles 232 et 301 sur l'acier, l'aluminium et les machines de pointe ont fait grimper les prix, étirant les budgets des projets et retardant les délais. Ces coûts plus élevés ont incité les promoteurs de projets à rechercher d'autres fournisseurs ou à localiser la production, favorisant ainsi la fabrication nationale, augmentant toutefois les dépenses à court terme. Les petits projets dans les secteurs commercial et résidentiel sont confrontés à des reports. Malgré les défis, la localisation basée sur les tarifs peut renforcer la résilience de la chaîne d’approvisionnement et la compétitivité à long terme de l’industrie à l’échelle mondiale.

ANALYSE DE SEGMENTATION

Par matière première

Le segment des déchets solides municipaux (MSW) domine le marché en raison de l'utilisation accrue des déchets dans la production d'électricité

Sur la base des matières premières, le marché est segmenté en résidus agricoles, résidus forestiers, déchets solides municipaux (MSW), déchets animaux et autres.

Le segment des déchets solides municipaux (DSM) représentait la plus grande part des revenus du marché, soit 31,66 % en 2024. La gazéification des DSM offre une solution efficace de valorisation énergétique des déchets, réduisant l'utilisation des décharges et les émissions de gaz à effet de serre tout en produisant un gaz de synthèse précieux pour production d'énergie et les biocarburants.

- En novembre 2024, le département R&D NETRA de NTPC a annoncé le développement d’une usine de démonstration utilisant l’oxygazéification au plasma des déchets ménagers et des déchets agricoles pour produire 1 tonne/jour d’hydrogène vert avec une pureté de plus de 99,9 %, ainsi que de l’électricité à partir du monoxyde de carbone séparé. Ce processus pionnier soutient les modèles indiens de transition énergétique et d’économie circulaire.

Pendant ce temps, le segment des résidus agricoles devrait représenter 32,05 % du marché en 2026, grâce à la vaste disponibilité de résidus de récolte, notamment les balles de riz, la paille de blé et la bagasse de canne à sucre. Ces résidus fournissent une matière première cohérente et rentable qui prend en charge la production d’énergie décentralisée.

Par technologie

Le segment de la gazéification en lit fluidisé est en tête grâce à une efficacité de transfert de chaleur supérieure

Sur la base de la technologie, le marché est segmenté en gazéification à lit fixe, gazéification à lit fluidisé, gazéification à flux entraîné (gazéifieur à flux entraîné), gazéification au plasma et autres.

Le segment de la gazéification en lit fixe représentera 39,19 % de part de marché en 2026, en raison de sa flexibilité opérationnelle, de sa capacité à gérer des matières premières de biomasse diverses et humides et de son efficacité de transfert de chaleur supérieure, ce qui le rend idéal pour la production d'électricité et les applications industrielles à grande échelle.

Parallèlement, le segment de la gazéification en lit fixe connaît la croissance la plus rapide, favorisé pour sa conception simple, ses coûts d'investissement réduits et son adéquation aux projets de petite et moyenne taille, en particulier dans l'électrification rurale et le chauffage urbain. Les systèmes de gazéification à lit fixe offrent une grande flexibilité de combustible avec un prétraitement minimal, favorisant leur adoption rapide dans les régions en développement et les projets énergétiques décentralisés.

Par candidature

Marché dominé par le segment de la production d’électricité en raison de la demande croissante de sources d’énergie durables

En fonction des applications, le marché est segmenté en production d’électricité, production de biocarburants, chaleur et cogénération, production d’hydrogène et de gaz synthétiques et autres.

La production d'électricité a dominé le marché en 2026, avec une part des revenus de 45,25 %, stimulée par la demande croissante de sources d'énergie renouvelables et durables, ainsi que par les efforts mondiaux visant à décarboniser et à répondre aux besoins de sécurité énergétique.

- En octobre 2024, Honeywell et SGP Bioénergie collaborent pour développer une technologie de gazéification évolutive qui convertit le chanvre industriel et d'autres matériaux d'origine végétale en produits biochimiques pour les plastiques et les produits du quotidien. L’initiative propose des alternatives aux produits chimiques dérivés des combustibles fossiles, soutenant la transition énergétique en utilisant des matières premières de deuxième génération.

Cependant, la production d’hydrogène et de gaz synthétiques représente le segment qui connaît la croissance la plus rapide, tirée par la demande industrielle croissante de vecteurs d’énergie propre et de matières premières, ainsi que par les incitations gouvernementales soutenant la production d’hydrogène vert. La gazéification de la biomasse offre une voie efficace, neutre en carbone ou à faible teneur en carbone, pour produire de l'hydrogène et du gaz de synthèse, stimulant les investissements et l'innovation, en particulier dans les régions Asie-Pacifique et Europe, où la croissance industrielle et des réglementations environnementales strictes encouragent l'adoption.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

PERSPECTIVES RÉGIONALES DU MARCHÉ DE LA GAZÉIFICATION DE LA BIOMASSE

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Biomass Gasification Market Size, 2025 (USD billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché de l'Asie-Pacifique a généré 7,26 milliards de dollars en 2025, soit 40,65 % du paysage du marché mondial, et devrait atteindre 7,61 milliards de dollars en 2026, stimulé par la demande croissante d'énergies renouvelables et les efforts de décarbonation. Le marché est en croissance en raison du gaspillage agricole massif, des besoins énergétiques croissants et des politiques gouvernementales de soutien dans des pays comme la Chine et l'Inde.

- Selon le rapport 2025 sur l’industrie chinoise de l’énergie biomasse, à la fin de 2024, la capacité installée de production d’électricité à partir de biomasse en Chine avait atteint 45,99 milliards de kilowatts, soit 208,3 milliards de kilowattheures d’électricité produite chaque année.

Amérique du Nord

Après l'Asie-Pacifique, l'Amérique du Nord a enregistré un marché de 3,18 milliards de dollars en 2025, soit 17,81 % de la part de marché mondiale, et devrait atteindre 3,28 milliards de dollars en 2026. La croissance du marché est tirée par la demande croissante d'énergies renouvelables et les progrès technologiques. Abondantmatière première de biomasse solide tels que les copeaux de bois et les résidus agricoles, les politiques gouvernementales de soutien avec des crédits d'impôt et des subventions, et les applications industrielles croissantes dans les domaines du ciment, de l'acier et des produits chimiques propulsent la croissance du marché régional. On estime que le marché américain atteindra 2,59 milliards de dollars en 2025. Le marché américain est stimulé par le besoin d’énergies renouvelables, des réglementations strictes en matière d’émissions, une vaste disponibilité de biomasse (déchets de bois et agricoles) et la hausse des coûts de gestion des déchets à travers le pays.

Europe

En 2025, l’Europe représentait 5,33 milliards de dollars, soit 29,86 % du marché mondial, et devrait atteindre 5,57 milliards de dollars en 2026, grâce à des politiques climatiques strictes, des objectifs en matière d’énergies renouvelables tels que le Green Deal européen et la disponibilité d’une biomasse abondante. Les incitations gouvernementales favorables et les investissements dans l’intégration du chauffage urbain alimentent davantage la croissance du marché régional.

l'Amérique latine

En 2025, l'Amérique latine détenait 6,13 % du marché mondial, atteignant une valorisation de 1,09 milliard de dollars, et devrait atteindre 1,14 milliard de dollars en 2026. Des pays comme le Brésil et l'Argentine pilotent le marché en Amérique latine grâce à l'utilisation durable de la bagasse de canne à sucre et à des programmes de production de bioéthanol. Développer le biogaz etdéchets en énergie les projets dans les zones urbaines accélèrent encore la croissance du marché, soutenus par des engagements régionaux en matière de climat et des investissements dans des solutions énergétiques industrielles propres.

Moyen-Orient et Afrique

En outre, le Moyen-Orient et l’Afrique représentaient 0,1 milliard de dollars en 2025, soit 5,55 % de la part de marché mondiale, et devraient atteindre 1,03 milliard de dollars en 2026. Le marché du Moyen-Orient et de l’Afrique est stimulé par l’accent croissant mis sur la réduction des émissions de carbone et de la dépendance aux combustibles fossiles, conformément aux objectifs mondiaux de transition énergétique. Des politiques gouvernementales favorables, des résidus agricoles et forestiers abondants, une demande croissante de solutions énergétiques décentralisées et des investissements dans le chauffage industriel propre accélèrent la croissance du marché.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs se concentrent sur le développement de technologies émergentes de gazéification de la biomasse pour accroître leur part de marché

Le paysage concurrentiel est modérément fragmenté, avec des acteurs clés tels que Valmet, Synthesis Energy Systems Inc., EQTEC et d'autres. Par exemple, en août 2023, Reliance Industries (RIL) en Inde a annoncé une avancée hydrogène vert production à partir de biomasse, avec des essais réussis de biomasse torréfiée et des projets de gazéification catalytique. RIL conçoit des usines de démonstration avec un objectif de production d’hydrogène de 50 tonnes par jour, dans le but de fournir de l’hydrogène vert à faible coût. Les acteurs du marché de la gazéification de la biomasse se concentrent sur l’innovation technologique, les partenariats stratégiques/fusions et acquisitions, l’exploitation du soutien gouvernemental, l’expansion régionale et la diversification des produits. De tels développements devraient favoriser la croissance du marché au cours de la période de prévision.

Liste des principales entreprises de gazéification de la biomasse profilées :

- Valmet (Finlande)

- Systèmes d'énergie de synthèse inc. (NOUS.)

- EQTEC (Irlande)

- Bellwether Récupérative Gazification Ltd (Allemagne)

- SynTech Bioenergy, LLC (États-Unis)

- HaiQI Inc. (Chine)

- thyssenkrupp AG (Allemagne)

- Bio Energy Pays-Bas (Pays-Bas)

- Mitsubishi Heavy Industries, Ltd. (Japon)

- Énergie infinie (Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- En octobre 2025, Dall Energy a annoncé la fourniture de quatre chaudières à biomasse pour étendre les réseaux de chaleur de Caen Nord et Hérouville-Saint-Clair en France, visant à alimenter près de 40 000 foyers avec 100 % d'énergie renouvelable d'ici 2031. Cet accord de 287 milliards de dollars marque le plus grand projet français avec Coriance.

- En octobre 2025, Powermax a présenté son système de production d'électricité par gazéification de biomasse compacte Powermax Biowatt au Nigeria Energy 2025 à Lagos. Conçu pour les marchés africains, il convertit la biomasse locale en électricité propre et rentable, doté d'une conception compacte, d'une modularité et d'un potentiel de déploiement rapide.

- En mars 2025, Compact Syngas Solutions, financé par l'ONUDI et le secteur privé, a annoncé le lancement d'une usine de gazéification de biomasse MicroHub de 500 kW pour une usine de thé au Kenya. Il vise à améliorer la fiabilité énergétique, à réduire les coûts et à améliorer la durabilité de l’industrie du thé au Kenya, avec des plans d’expansion au niveau régional.

- En février 2025, TERI (Institut de l'énergie et des ressources) et l'Agence suisse pour le développement et la coopération (DDC) ont annoncé l'installation de 650 gazéificateurs de biomasse à travers l'Inde pour aider les MPME à produire de l'énergie propre à partir de la biomasse, en remplaçant les combustibles fossiles par de l'énergie thermique renouvelable.

- En novembre 2024, Le catalyseur MegaMax de Clariant a été sélectionné pour le premier projet chinois de gazéification de la biomasse en méthanol vert, produisant jusqu'à 250 000 tonnes par an. Le catalyseur offre une stabilité élevée, une activité exceptionnelle à basse température et une rentabilité améliorée grâce à une réduction des sous-produits, soutenant ainsi les objectifs de la Chine en matière d’énergie verte.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial de la gazéification de la biomasse fournit un aperçu détaillé du marché. Il se concentre sur des aspects clés, tels que les entreprises leaders du marché. En outre, le rapport fournit des informations régionales et les tendances du marché mondial, ainsi que des plages de pression, et met en évidence les principaux développements du secteur. En plus des facteurs mentionnés ci-dessus, le rapport englobe plusieurs autres facteurs et défis qui ont contribué à la croissance et au déclin du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 8,03 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par matière première

Par technologie

Par candidature

Par région

Reste du Moyen-Orient et de l'Afrique (par application) |

Questions fréquentes

Selon une étude de Fortune Business Insights, la taille du marché était de 17,86 milliards de dollars en 2025.

Le marché devrait croître à un TCAC de 8,03 % au cours de la période de prévision (2026-2034).

Le segment de la production d’électricité devrait dominer le marché au cours de la période de prévision.

La taille du marché nord-américain s’élevait à 3,18 milliards de dollars en 2025.

Adoption croissante des biocarburants et de l’hydrogène pour stimuler la croissance du marché

Certains des principaux acteurs du marché sont Valmet, Synthesis Energy Systems Inc., EQTEC et d'autres.

La taille du marché mondial devrait atteindre 34,56 milliards de dollars d’ici 2034.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés